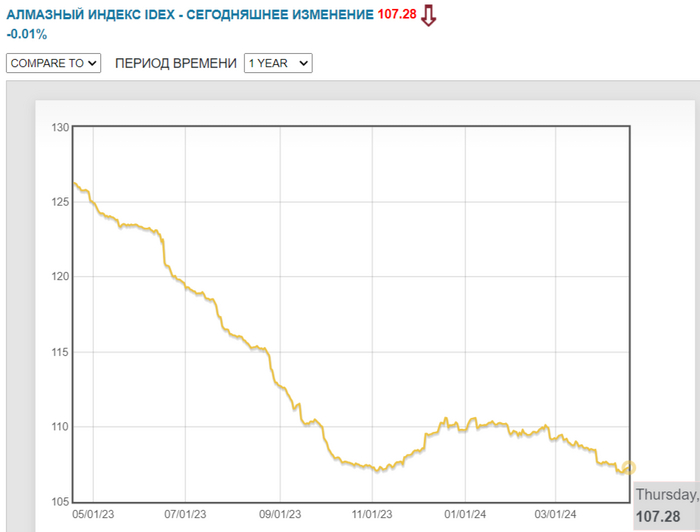

Ещё в феврале разбирал отчёт компании, тогда уже возникал вопрос, а надо ли эмитенту выплачивать дивиденды, если он имеет столько проблем. Конечно, я спрогнозировал возможный дивиденд исходя из чистой прибыли, FCF и дивидендной политике эмитента, цифры полностью сошлись (опять же оговорюсь, на месте компании я бы не делал выплату, но деньги, видимо, нужны республики Саха). Как итог, совет директоров Алросырекомендовал дивиденды за II п. 2023 г. — 2,02₽ на акцию (2,7% див. доходности). Если добавить дивиденд за I п. 2023 г. (3,77₽ на акцию), то див. доходность получается разочаровывающей, но это не главное. Имеется ряд факторов, которые ставят под сомнение нахождение данной акции в портфеле:

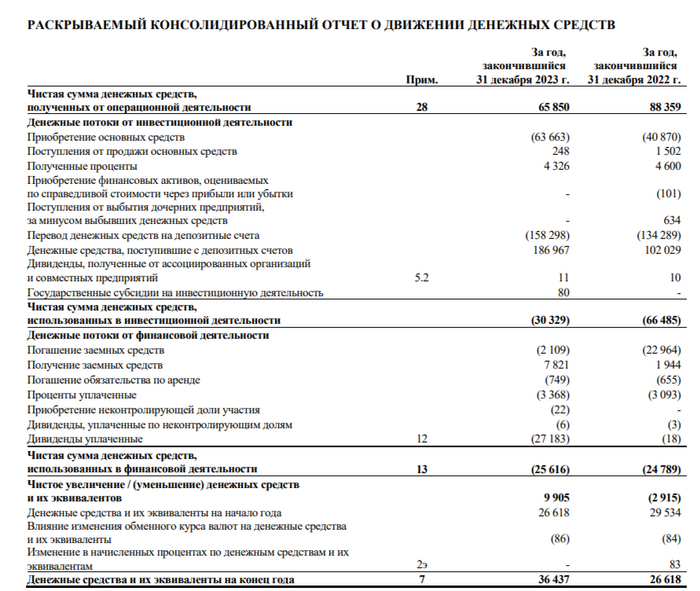

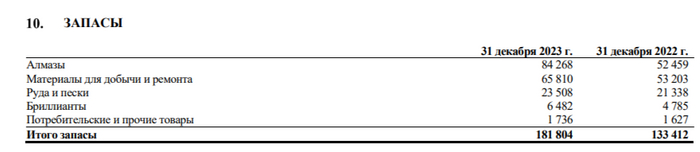

💎 Отчёт и временная приостановка продаж алмазов. Если рассматривать тот же отчёт за 2023 г. по МСФО, то компании не помог ослабший ₽, себестоимость продаж возросла из-за санкционного влияния, помимо этого, на продукцию имеется весомый дисконт, а временная приостановка продаж продукции во II полугодии 2023 г. усугубила фин. показатели (GJEPC приостанавливала распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд). Алроса продолжает наращивать долги — 135,4₽ млрд, как вы понимаете чистый долг положительный, кэш на счетах не сильно увеличился. FCF составил — 2,2₽ млрд (годом ранее он составлял — 52,2₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г).

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти вполовину). CAPEX растёт (занимать приходится больше), а значит, FCF сокращается, это напрямую влияет на дивиденды.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

Конечно, компании необходимо дать шанс и рассмотреть плюсы:

💎 Запасы. Если эмитент распродаст свои запасы алмазов, то это будет неплохая прибавка к выручке, в каком-то квартале это должно стрельнуть.

💎 Налоги. Долго думал, куда отнести этот пункт, но всё же по последним действиям государства навряд ли будет увеличена налоговая база для эмитента. Напомню, что Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. В этому году таких выплат не стоит ожидать.

💎 Помощь государства. В декабре 2023 г. Гохран (госфонд драгоценных металлов и драгоценных камней РФ) договорился с Алросой о покупке алмазов, а уже в марте этого года приобрёл первую партию алмазов. Предполагается, что подобные сделки будут регулярно проходить в этом году (на фоне санкций, помощь, как никогда нужна). Сумма сделки не раскрывается, но у Гохрана есть лимит на покупку драгметаллов и драгкамней, который в 2024 г. составляет — 51,5₽ млрд. Но, эти алмазы продаются с существенным дисконтом, а значит, дела идут у компании неважно.

📌 С другой стороны, у главного конкурента Алросы — De Beers дела ещё хуже, но это не отменяет всех тех минусов, которые преследуют компанию. Я, например, не готов брать на себя риски по приостановке продажи сырья, дополнительных санкций, долговой нагрузки и возросших трат на инвестиции, данные пункты в принципе могут заставить отказаться компанию от дивидендов в будущем. Риски очевидные, а плюсы навряд ли их перекрывают.

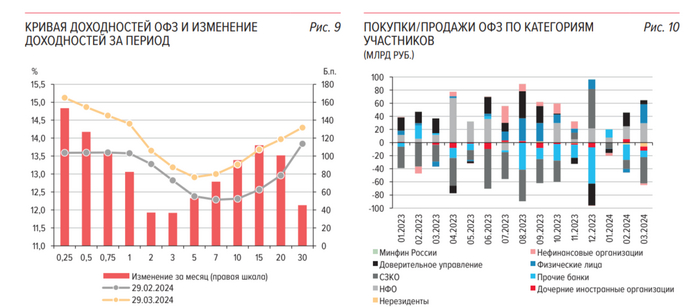

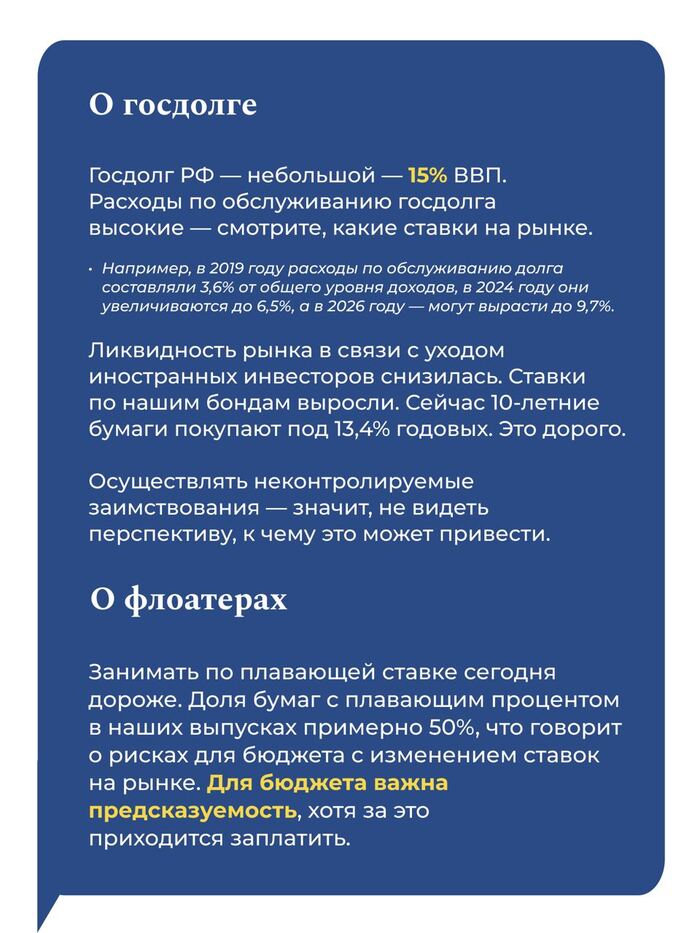

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение и опускался ниже 114 п., на этой же недели он воспрял, но всё равно мы находимся на уровнях февраля-марта 2022 г. Доходность бумаг значительно выросла, конечно, регулятор занимает под меньший %, чем ключевая ставка, но данную доходность придётся платить на протяжении +10 лет. Такая доходность обусловлена некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 6-7%.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн, с учётом II кварталов — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Другое дело занимать под 13,5% на протяжении +10 лет, когда ставка вернётся в диапазон 4-5% 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%

✔️ Доходность большинства выпусков перешагнула 13,5% (ОФЗ 26238 торгуется по 59,2% от номинала с рекордной 13,6% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26219 (погашение в 2026)

Спрос в длинной классике был приемлемым — 99,8₽ млрд, выручка составила — 45,3₽ млрд (средневзвешенная цена —88,86%, доходность — 13,74%). В короткой спрос составил — 23,2₽ млрд, выручка — 6,3₽ млрд (средневзвешенная цена —89,3%, доходность — 13,4%).Таким образом, Минфин заработал за этот аукцион — 51,6₽ млрд (прошлый аукцион — 46,9₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~163,9₽ млрд, план может быть не выполнен, если не использовать дополнительные размещения после аукциона (в запасе 9 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

Ⓜ️ Регулятор пересчитал месячную инфляцию за март, получилось — 0,39% (в марте 2023 г. — 0,37%). Недельные данные марта показывали — 0,31%, тогда я указывал, что недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому при перерасчёте регулятор точно увеличит данную цифру. Но, даже при перерасчёте можно констатировать тот факт, что инфляция в марте замедлилась относительно значений января-февраля (0,86% и 0,68%) и составила примерно 5% saar (это месячная инфляция без сезонных факторов, умноженная на 12), нас это приближает к цели регулятора по годовой инфляции (4-4,5%).

Что же насчёт апреля, то по последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку:

🗣 По данным Росстата, за период с 1 по 7 апреля производство бензина в РФ понизилось на 2,7%, а дизельного топлива на 2,1%. Розничные цены на бензин подорожали за неделю на 0,16% (ощутимый прирост за последние месяцы), на дизтопливо фиксируем взлёт цен на 0,18% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 78$, как итог бочка стоит ~7200₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбер скрыл данные по ипотеке в марте, но привёл % соотношение. Портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок и я не стал бы исключать увеличение ключевой ставки в этом году.

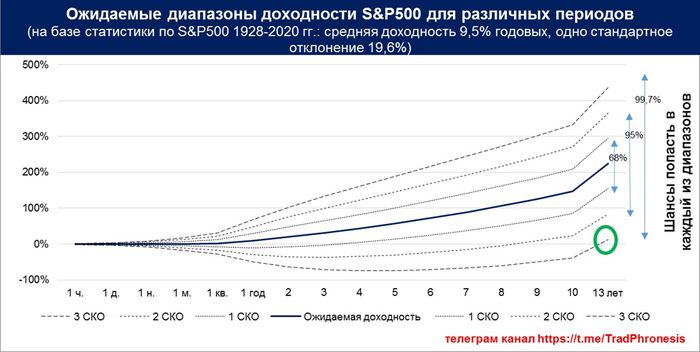

Среднегодовая доходность рынка акций США с 1930-x составила 9,5% годовых. Риск, который измеряется среднеквадратическим/стандартным отклонением (сигма), составлял 19,5%. То есть, по статистике, через год можно ожидать, что с вероятностью 68% (1 сигма) доходность рынка будет входить в диапазон от -10% до 29%. Или с вероятностью 99,7% (3 сигма) ожидаемая доходность останется в диапазоне 3-х сигм или от -49% до +68%.

А если посчитать то же самое, но для 10-летнего периода. Какие будут ожидаемые доходность и риск?

Доходность рассчитывается просто. (1+0,095)^10=2,48 или 148%. Для риска хочется просто взять и умножить 19,5%*10 лет*3 сигма=585%. То есть для определения диапазона доходности через 10 лет нужно к 148% прибавить 585% (верхняя граница) и от 148% отнять 585% (нижняя граница). Но это крайне высокий риск и ошибочный подход к расчету!

Верный метод на самом деле заключается в том, чтобы умножить 19,5% на квадратный корень из 10. Это приводит к правильному почти максимальному диапазону ожидаемой доходности через 10-и лет - от -38% до 333%. Сюда, согласно теории, индекс попадет с вероятностью 99,7%.

Когда соединяются независимые распределения вместе, дисперсии каждого распределения можно успешно сложить, но их стандартные отклонения складывать нельзя, поскольку стандартное отклонение представляет собой квадратный корень из дисперсии. Таким образом, стандартное отклонение долгосрочного распределения вероятности возрастает пропорционально квадратному корню из времени.

Если опустить технические детали расчета, на графике видно, нижняя граница диапазона ожидаемой доходности с увеличением длительности периода инвестиций растет. И к окончанию 13-и летнего периода подбирается к нулю. Доходность 0% за 13 лет (!), но это лишь нижняя граница диапазона, где средняя доходность выше 200%.

(примечание: доходность 0% процентов за 13 лет была только один раз – при покупке рынка в 1929 году)

Основной вывод следующий. Независимо от выбранного вами подхода при инвестировании – активного или пассивного - чем более длительный временной горизонт ваших вложений в акции, тем выше вероятность получить положительную доходность.

Инвестирование (вложения в акции от года и более) – это игра с положительной суммой. И рано или поздно, какой бы кризис не случился, приток денег в систему под названием «Рынок акций» обеспечит положительную доходность.

Неделя 19-23 февраля 2024 года оказалась без преувеличения эпохальной в истории мировых фондовых рынков. Что характерно, для большинства людей причастных к фондовому рынку она прошла незамеченной. И слово "эпохально" тут никак не преувеличение.

22 февраля 2024 года фондовый индекс Nikkei 225 достиг исторического хая и закрылся на отметке 39 098 пункта обновив свой прошлый рекорд 29 декабря 1989 года со значением 38 915,87 пункта. Как говорится и года не прошло, а точнее, 35 лет. Теперь все японские инвесторы(давайте без чёрного юмора) могут теперь спокойно выдохнуть, сейчас их позиции точно вышли в плюс. Кто-то может конечно возразить, что нужно ещё учитывать накопленную инфляцию за этот период, но поспешу вас успокоить, накопленная инфляция в Японии с 1990 по 2024 год составила 18%. Да, и такое в мире бывает: около нулевая инфляция при современном устройстве экономики, правда не слышал чтобы японские экономисты или простые обыватели были в восторге от этого явления, но это уже детали.

И ещё можно вспомнить все апокалиптические заявления 2021 года о неконтролируемой в западном мире(Япония безусловно к нему относится) инфляции с претензиями на гиперинфляцию.

В дополнении к выше сказанному произошло ещё одно не рядовое событие, а именно: ещё одно обновление исторических хаёв, но уже на европейском рынке. Индекс STOXX Europe 600 закрылся на уровне 497 пунктов превысив показатель начала января 2022 года. Естественно французский CAC 40 и немецкий DAX не отстали.

STOXX Europe 600

CAC40

DAX

В США дела идут ещё лучше, SP500 и Nasdaq, ожидаемо, растут.

В добавок появилась новая мулька - NVIDIA Corporation. Почему мулька, да потому что ещё пару лет назад на том же месте была Tesla. NVIDIA поставила рекорд по однодневному приросту капитализации, которая теперь составляет 1.971 трлн.долл. и занимает по этому показателю 4 место в мире.

TESLA

NVIDIA

капитализация крупнейших компаний

Всё это конечно замечательно, но позвольте добавить ложку дёгтя в эту бочку мёда, а именно показать график с индикатором VIX, тем самым который позволил достаточно точно спрогнозировать снижение рынка в 2022 году.

Таким образом я предполагаю что в ближайшем будущем нас может ожидать существенная коррекция на рынках, в том числе и наших, отечественных.

Успешно пережив очередной года (собственно поэтому в России и считается главным праздником - Новый Год), можно подвести итоги года уходящего.

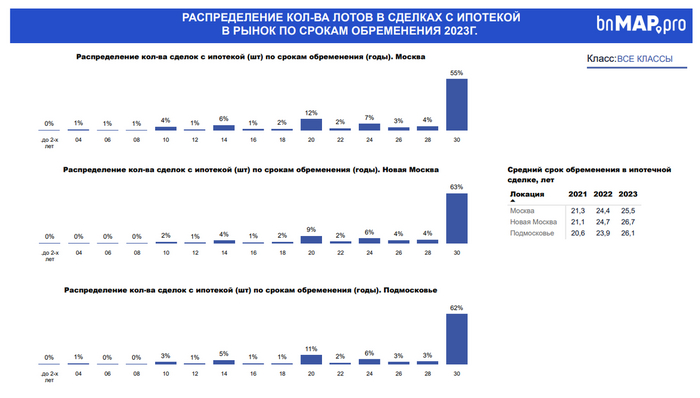

Если весь прошлый 2022 год цена на новостройки фактически топталась на месте, то в 2023 произошёл ограниченный рост, и рост этот ограничился Москвой. Цены новостроек в Санкт-Петербурге, Ленинградской и Московской области уверено стагнируют.

Почему же растёт Москва, а остальные нет? По моему мнению, о чём я указал ещё год назад, позитивным фактором для цен на недвижимость явился рост денежной массы в стране. За 2022 год её рост составил 25% или 16.8 трлн. рублей, а за 2023 на 19,4% или 16 трлн. рублей. Судя по всему, значительная часть выгодоприобретателей данного денежного дождя решили, по старинке, вложить деньги в недвижимость города Москвы.

Так же не последним фактором было ослабление курса рубля. Как только из каждого утюга полилось экспертное мнение по этому вопросу, народ ломанулся в единственный защитный актив о котором они знают: недвижимость, увеличив продажи на 50, а кое где и на 70%.

Но тут возникает логичный вопрос: почему при росте спроса, выросла цена только в Москве? Точно ответа у меня нет, но скорее всего не последним фактором тут являются "скидки". Застройщики предоставляют скидки(не от хорошей жизни, конечно) на квартиры для покупателей, при этом всячески стараются их завуалировать. Зачем они это делают я рассказывал в предыдущей части, но для ленивых повторю. Рост ценников на квартиры создаёт видимость роста стоимости, что в свою очередь приманивает "инвесторов" и потенциальных покупателей, которым льют в уши о неизбежном росте цен в будущем. При этом скидки и дисконт по некоторым объектам достигает 30 и даже 40%. Вероятно в Питере и других регионов просто снизили размер скидок, а в Москве решили продолжить переписывание ценников.

Народ продолжают засаживать в ипотеку, ну или он сам туда лезет. Средний срок ипотеки растёт год от года. В Москве этот показатель вырос до 25.5 лет, в Санкт-Петербурге до 26.2, а доля ипотеки выросла до 74 и 84% соответственно. Такое ощущение что все вдруг поверили в светлое будущее, либо решили повторить опыт Аргентины с её 9 дефолтами, но на уровне граждан, что естественно никто не допустит.

Итоги

Вполне вероятно что весь это праздник жизни закончится как только денежная масса перестанет расти(а может и раньше) и тогда рынок перейдёт из фазы роста в фазу стагнации.

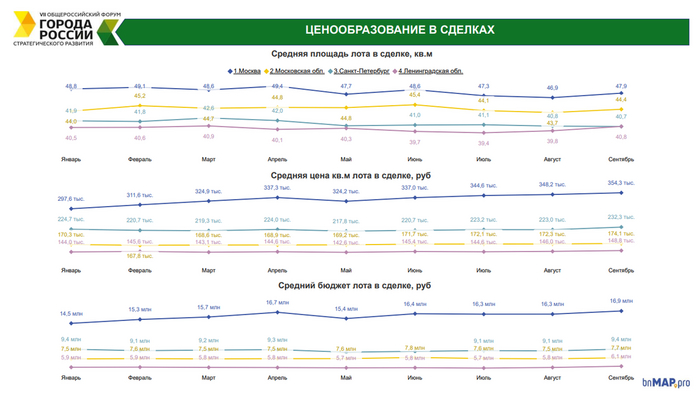

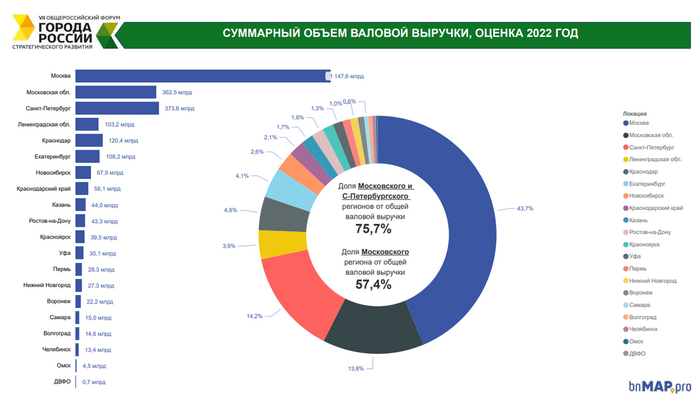

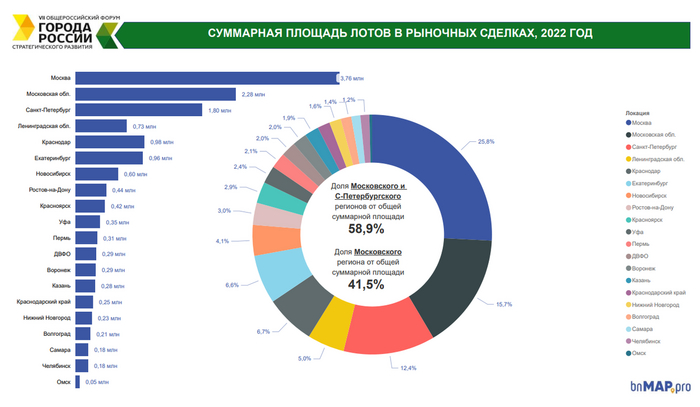

P.S.: Кто-то может задастся вопросом: почему все "эксперты" говорят только о Москве, или в моём случае о двух городах и их областях, ведь страна то наша большая? Всё просто: потому что именно в этих регионах сосредоточены основные деньги страны, а значит тут большой рынок и высокая ликвидность. Портал bnmap.pro любезно предоставил в открытый доступ две наглядные диаграммы:

Как видно, на долю Московского и Санкт-Петербургского регионов приходится 75% всей стоимости и 58.9% всего строящегося жилья в стране.

Запад уже вовсю обсуждает обьявление о вводе СБДС в течение следующих 12-24 месяцев. Т.е.оно уже началось, только нам с вами не сообщают. В воздухе последние 2-3 месяца, т.е. после Рождества, буквально ощущается какое то напряжение. Точно знаю от очевидцев из Европы, Австралии и Канады, что люди запасаются продуктами, генераторами, а некоторые мылом и зубной пастой. Даже водой. В общем ощущение такое, что народ на западе - накануне взрыва Суперновы. Тряхнет всех. И непонятно, у кого какую частть оторвет, с кожей, с мясом или с костью. Не знаю как в Австралии, а при каких то катастрофических ситуациях в Канаде и Штатах ничего не делают, в смысле, правительство, никаких вам там МЧС или береговых спасателей в красных купальниках. За Канаду я особо не переживаю, народ самоорганизуется, в Австралии вроде тоже взаимоподдержка есть, народ из штатов, у вас там как с самоорганизацией и взаимной поддержкой?

Чукча не финансист и поэтому обьясняю как могу. Цифру нам вводят не вместе (параллельно) с существующими деньгами и банковской системой расчетов, а ВМЕСТО.

Линки о том че это такое вообще, на обещания что не введут и что кеш оставят- не обращайте внимания, уже все, передумали и точно вводят и смысл всей возни обнулить сегодняшние деньги с наличкой. Вводят потому, что не хотят ядерной войны, но хотят отчалить в свое олигархическое светлое будущее, где каждая ваша денежная транзакция будет под микроскопом и доступна при ленивом нажатии одной кнопочки одного из "избранных", которые, я подозреваю, понимают в финансах не намного больше меня. Вводят это вынужденно, и из-за нежелания отсиживаться в бункерах, и потому что по-другому "перезагрузить" матрицу они не видят способа. Ну так, чтобы власть и ресурсы остались закреплены за ними.(На носу висит гиперинфляция которая когда начнется - уже никогда не остановится, кажется такая сейчас в Аргентине? Не помню точно в какой латинской стране.)

Ученые за большие денюшки олигархам радостно пообещали, что ИИ точно-точно все сделает-сладит-сработает, им останется только весело пальчиками на кнопочки жать. И система будет работать как надежные швейцарские часы.

Че будет на самом деле.

Сейчас из "золотого миллиарда" спешно, в темпе вальса выжимают последние соки, через стоимость крыши над головой и продуктов, через разорение мелких бизнесов/фермеров. Начали деиндустриализацию - или вы думаете боинги сами по себе разваливаются, поезда крушатся и мосты рушатся? Ха. В пару сотнях городов США срочно запустили пилотные проекты раздачи Безусловного Дохода, это помимо выплат нелегальным иммигрантам. Чтобы контролировать поведение народа надо давать ему что то, какую то морковку, ну и вот. Кароче, в итоге: цель - сократить потребление людей до уровня "не подох вот и ладно, на лопату - иди копай". (Шепотом - на самом деле идея построить общество из 2х классов, супербогатых и клоаки "всех остальных" из которой по необходимости можно выдирать индивидов для работы и обслуживания первого класса). Западному "золотому" готовят цифровой фашизм. Ну, планы такие.

Да только вот не продержится долго их цифровой фашизм, нигде, ни здесь, ни на луне. И никакой фашизм долго не держится. Поэтому ввести его они то введут, но как это все грохнет через еще год - это будет то еще зрелище! Я чисто из спортивного интереса теперь не хочу пока уезжать из Канады, чтобы посмотреть на это все своими глазами. Хотя это и небезопасно.

А как вы думаете, сколько по времени может продержаться такая система? То что она не продержится даже чисто по техническим причинам у меня лично сомнения нет: ну не тянет наша цивилизация такой уровень технологий! Будет как в том анекдоте про ад для русских - то дров не подвезли, то бензин скоммуниздили. На западе народ уже выдохся пахать за троих, а молодежь предпочитает вообще не париться и не работать, большинство, в итоге все функционирует через пень-колоду. Молодые вообще не видят никакого будущего для себя.

Будет какое то время параллельная экономика, ну помните, когда в 90х зарплату выдавали товарами производимой продукции, бартер, вот еще люди кто говорит что разбирается, склонны к тому что золото и серебро на какое то время вернется как система расчетов, то бишь, деняк, ну вот эти металлы наверное еще будут в параллельном обороте, как и незавизимые криптовалюты. Наверное. Но это не точно. Криминал вырастет, кушоц то всем хочется. Сейчас из Канады контейнерами вывозят ворованые машины в Африку, полиция сказала что угонами заниматься не будет и предложила торонтовцам вообще оставлять ключи от своих машин снаружи чтоб и не убили, и удобнее воришкам. Нет, это не шутка. Народ очень орал на это заявление. Полиция нехотя откупорила один такой контейнер , что не успели в Африку отправить.

Да, машины тоже хотят отменить со временем. Но тут канадцам беспокоиться не о чем - пересядут на рикш, а зачем вы думаете в Канаду столько индусов завезли? :) Вот-вот.

Один вопрос не могу понять: что они с долгами неипотечными будут делать? При отмене банковской сегодняшней системы?

Есть тут кто шарит в этом? занимать деньги сеичас или лучше ни-ни - ?

А всем кто все равно ничо не понял - вот вам песенка ни о чем:

Плати и забирай - это политика президента США Франклина Делано Рузвельта, объявленная на совместной сессии Конгресса Соединенных Штатов 21 сентября 1939 года после начала войны в Европе. Он заменил Закон о нейтралитете 1937 года, в соответствии с которым воюющие стороны могли приобретать у Соединенных Штатов только невоенные товары при условии, что получатели немедленно платили наличными и брали на себя все риски при транспортировке на своих собственных судах. Более поздняя редакция, Закон о нейтралитете 1939 года, разрешила продажу военного оружия воюющим сторонам на той же основе.

2 ноября Палата представителей приняла Закон Питтмана, отменяющий положения закона о нейтралитете 1935 года, 243 голосами против 181. Президент подписал его 4 ноября. Закон продолжил действие запрета на предоставление займов воюющим сторонам и использование американских кораблей, но снял запрет на продажу оружия.

Цель этой политики состояла в том, чтобы позволить союзным странам, находящимся в состоянии войны с Германией, закупать военные материалы, сохраняя при этом видимость нейтралитета для Соединенных Штатов. Рост производства подтолкнул экономику вперед. Программа "cash and carry" стимулировала производство в США, позволяя союзным странам, особенно Соединенному Королевству, приобретать столь необходимое военное оборудование. После падения Франции в июне 1940 года Британское Содружество было единственной силой, участвовавшими в войне против Германии и Италии. Великобритания расплачивалась за свою технику, золотом в рамках программы "cash and carry".

В этот же период правительство США начало мобилизацию для тотальной войны, инициировав первый в истории призыв на военную службу в условиях мирного времени и пятикратное увеличение оборонного бюджета (с 2 миллиардов долларов до 10 миллиардов долларов). Тем временем у Великобритании заканчивалась ликвидная валюта, и она просила не заставлять ее распродавать британские активы. 7 декабря 1940 года ее премьер-министр Уинстон Черчилль обратился к президенту Рузвельту с 15-страничным письмом с просьбой об американской помощи. Сочувствуя тяжелому положению британцев, но сдерживаемый общественным мнением и Актами о нейтралитете, которые запрещали продажу оружия в кредит или предоставление денег воюющим странам, Рузвельт в конце концов выдвинул идею "Ленд–лиза".

В декабре 1940 года президент Рузвельт провозгласил, что Соединенные Штаты станут "Арсеналом демократии", и предложил продавать боеприпасы Великобритании и Канаде. Изоляционисты были категорически против, предупреждая, что это приведет к вовлечению Америки в то, что большинство американцев считали по сути европейским конфликтом. Со временем мнение изменилось, поскольку все большее число американцев начали рассматривать преимущество финансирования британской войны против Германии, оставаясь при этом свободными от самих военных действий.

Президент Рузвельт подписал закон о ленд-лизе 11 марта 1941 года. Это позволяло ему продавать, передавать право собственности, обменивать, сдавать в аренду, одалживать или иным образом распоряжаться любым таким государственным имуществом. В апреле эта политика была распространена на Китай, а в октябре-на Советский Союз. В конце октября 1941 года Рузвельт одобрил помощь Великобритании по ленд-лизу в размере 1 миллиарда долларов США.

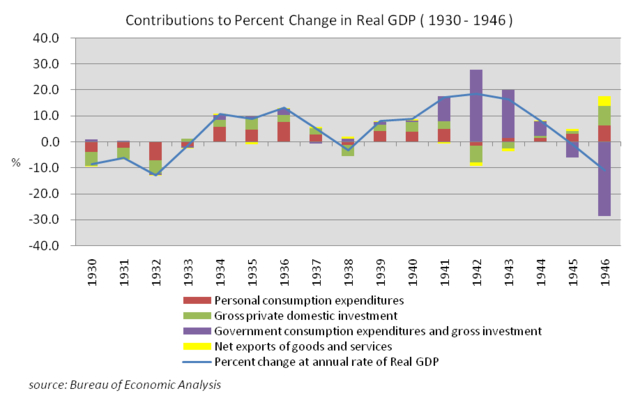

Перевод экономики Соединенных Штатов Америки на военные рельсы в основном был завершен к концу 1942 г. В мае индекс промышленного производства составлял 191 (1935 — 1939 гг. — 100), в четвертом квартале — 219. Высокие темпы развития промышленности были обусловлены нуждами военной экономики США и потребностями оказания помощи странам антифашистской коалиции.

В общей сложности США поставили по Ленд-Лизу товаров на $50.1 млрд, или 17% от общего объема военных расходов США. Поставки, поступившие после даты прекращения войны, были проданы в Великобританию с большой скидкой за 1,075 миллиарда фунтов стерлингов с использованием долгосрочных кредитов.

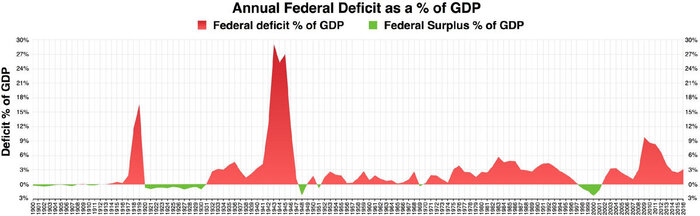

Дефицит госбюджета за это период увеличился в 15 раз. В 1933–1939 годах федеральные затраты равнялись 7 млрд долларов в год при ежегодном дефиците бюджета в 2,6 млрд, с 1940–1945 годов установились новые цифры: федеральные расходы достигали 53 млрд долларов, а ежегодный дефицит составлял почти 30 млрд долларов. За эти пять лет (1940–1945) правительство потратило вдвое больше, чем за все предыдущие 150 лет.

дефицит государственного бюджета

Большинство расходов по финансированию военной промышленности взяло на себя государство. Покрывались они в значительной мере за счет налогоплательщиков, а также государственных займов. С помощью огромных субсидий и выгодных контрактов правительство сделало военный бизнес чрезвычайно доходной статьей и тем самым обеспечило переключение большого числа предприятий на выпуск вооружения и боевой техники. Всего же американские корпорации в 1942 г. получили 20,9 млрд. долларов (в 1940 г. — 9,3 млрд.) прибылей до вычета налогов и 9,4 млрд. (в 1940 г. — 6,5 млрд.) после их вычета.

К концу 1942 г. 55 процентов промышленной продукции США шло на нужды войны по сравнению с 22 процентами в 1941 г. Военные заказы позволили трудоустроить 15 млн американцев, и уровень безработицы за годы войны снизился с 14 до 2 %, программы помощи практически прекратились.

Все отрасли экономики выросли во время войны. Объем производства сельскохозяйственной продукции вырос со 106 (по объему) в 1939 году до 128 в 1943 году. Добыча угля возросла с 446 миллионов тонн в 1939 году до 651 в 1943 году; нефти-с 1,3 миллиарда баррелей до 1,5 миллиарда. Объем производства в обрабатывающей промышленности удвоился с 109 в 1939 году до 239 в 1943 году. Железные дороги справлялись с трудом, чтобы вывести все это на рынок, увеличив объем производства с 13,6 миллиарда миль загруженных вагонов в 1939 году до 23,3 в 1943 году.

Стремясь не допустить, чтобы рост национального дохода и дефицитные потребительские товары вызвали инфляцию, созданное Управление по регулированию цен нормировало и устанавливало цены на потребительские товары, начиная от сахара и заканчивая мясом, одеждой и бензином, и иным образом пыталось сдерживать рост цен, хотя ещё недавно правительство пыталось вызвать их рост. Он также устанавливал арендную плату в военных центрах.

Личные доходы американцев в денежном выражении даже в годы войны оставались высокими, и чем больше было денег, тем меньше товаров на них можно было купить. Чтобы связать денежную массу, правительство выпустило высокодоходные военные облигации. Кроме того, были увеличены проценты по банковским вкладам и страховые выплаты. Общий объем облигаций государственного займа составил 185 млрд. дол. Их приобрели более 85 миллионов американцев. Были изобретены даже детские облигации в форме сберегательных марок стоимостью 10 центов, которые можно было обменять на полноценные облигации после накопления нужной суммы марками. Облигации распространялись добровольно среди населения, однако большинство работников при расчетах автоматически получали часть заработной платы, обычно не менее 10 %, в виде облигаций.

Агитационный плакат для Третьего военного займа 1943 года

Облигация серии E на 100 долларов 1944 г.

В память о Рузвельте специальная облигация серии E на 200 долларов была выпущена в начале 8-го военного займа, получившего название «Заем победы» (29 октября 1945 г.)

Таким способом потребление в годы войны было сокращено за счет отложенного спроса, что обеспечило направление 40 % ВВП на военные нужды. По окончании войны, нужда в военно-промышленном комплексе таких масштабов исчезла, а ввиду накопившихся у на селения огромных сумм денег, он был переориентирован на гражданские нужды. В 1945–1950 годах общий объем товаров и услуг, произведенных в США, возрос почти на 25 %. Продажа автомобилей в 1945–1955 годы возросла в 4 раза, также увеличилось количество покупаемых холодильников, стиральных и посудомоечных машин, электропечей и особенно телевизоров. Страна, в которой проживало лишь 6 % населения планеты, выпускала и использовала 66 % всех производящихся в мире товаров, 50 % мировой добычи угля, 64 % – нефти, 53 % – выплавки стали, 17 % – производства зерна, 63 % – кукурузы. Резко вырос золотой запас США в 1940-х — начале 1950-х годов, сосредоточив в своих руках 2/3 мирового золотого запаса. Это было связано с расчетами за поставки американских товаров воюющим странам, а также с тем, что после войны американские товары пользовались большим спросом и поставлялись в разрушенную войной Европу. Появились также новые рынки сбыта американских товаров — бывшие колонии, которые одна за другой начали получать независимость.

Бреттон-Вудское соглашение

В июле 1944 года состоялась Бреттон-Вудская конференция, в штате Нью-Гэмпшир, США. Итогом которой стало Бреттон-Вудское соглашение — международная система организации денежных отношений и торговых расчётов, сменившая финансовую систему, основанную на «золотом стандарте». Конференция положила начало таким организациям, как Международный банк реконструкции и развития (МБРР) и Международный валютный фонд (МВФ).

Гостиница «Маунт Вашингтон», где проходила Бреттон-Вудская конференция

Основные принципы:

Цена золота жёстко фиксирована — 35 долларов за тройскую унцию (31,1034768 грамма).

Установлены твёрдые обменные курсы для валют стран-участниц к ключевой валюте (доллару США).

Центральные банки поддерживают стабильный курс национальной валюты по отношению к ключевой валюте (±1 %) с помощью валютных интервенций.

Допускаются изменения курсов валют через ревальвации или девальвации.

Организационные звенья системы — Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР). МВФ предоставляет кредиты в иностранной валюте для покрытия дефицита платёжных балансов и поддержки нестабильных валют, осуществляет контроль соблюдения принципов работы валютных систем стран-участниц, обеспечивает валютное сотрудничество.

Доллар — валюта, конвертируемая в золото, — стал базой валютных паритетов, преобладающим средством международных расчётов, валютных интервенций и резервных активов. Национальная валюта США стала одновременно мировыми деньгами (до Бреттон-Вудской системы мировыми деньгами было золото, при этом много международных контрактов использовали для расчётов фунт стерлингов Великобритании). Фактически, это привело к появлению Долларового стандарта международной валютной системы, основанной на господстве доллара. Точнее говорить о Золотодолларовом стандарте.

Послевоенный рост как окончание великой депрессии.

Как ни странно, но вторая мировая война отчасти и положила конец Великой депрессии в США, хотя все расходы связанные с войной - это фактически уничтожение капитала.

"Процветание во время войны похоже на процветание, которое приносит землетрясение или чума".

Людвиг фон Мизес

Правительство накопило огромный долг, у на руках у населения были не менее огромные суммы денег которые оно не могло потратить на потребление. Но война позволила забыть о гнетущих настроениях бывших в 1929-1939 годах, обеспечила 98% занятость населения, при полном сворачивании программ помощи, человек вновь взял ответственность за свою жизнь в свои руки, не полагаясь на помощь из вне(государства).

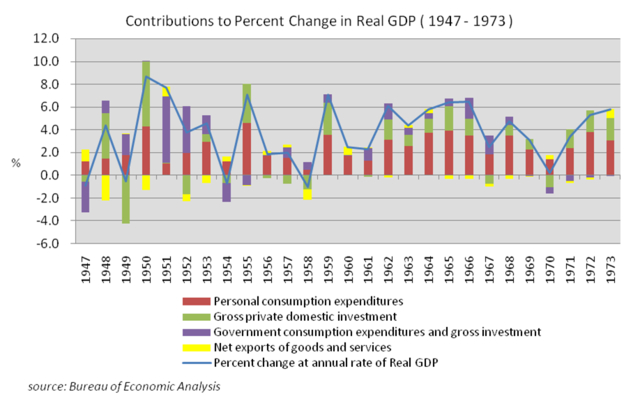

расходы на личное потребление, валовые частные внутренние инвестиции, государственные расходы на потребление и валовые инвестиции, чистый экспорт товаров и услуг, процентное изменение в годовом исчислении реального ВВП.

расходы на личное потребление, валовые частные внутренние инвестиции, государственные расходы на потребление и валовые инвестиции, чистый экспорт товаров и услуг, процентное изменение в годовом исчислении реального ВВП.

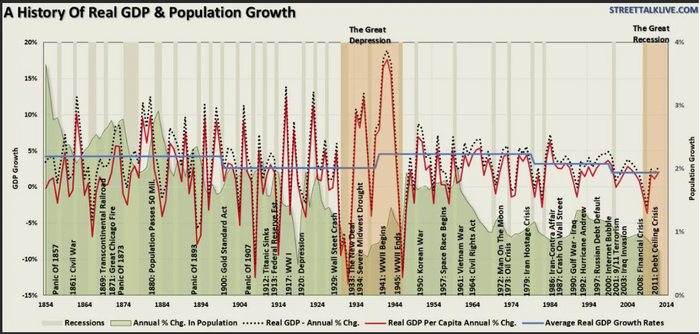

исторические данные о темпах роста реального ВВП США

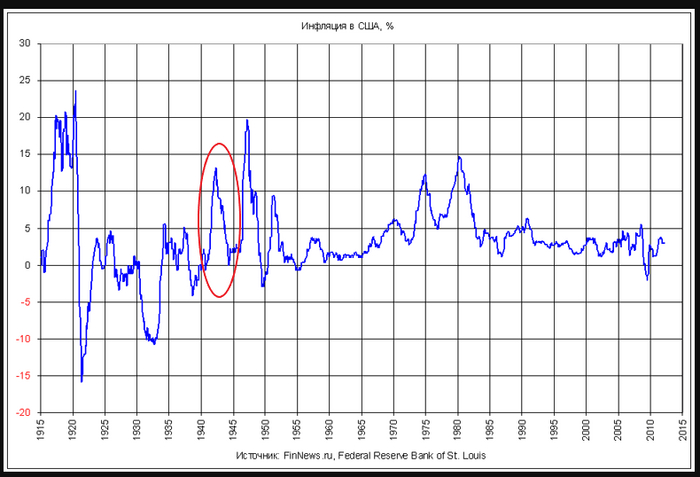

Быстрая переориентация частного бизнеса позволило сгладить последствия окончания войны, а именно, резкое падение государственных расходов, что скорее всего и предотвратило возвращение(или наступление новой) депрессии. А резкое сворачивание государственных расходов и новых заимствований, предотвратило высокую инфляцию, и так достигшую 20% годовых к 1947 году.

Появление Бреттон-Вудской системы в июле 1944 г., учредившей систему золотого валютного стандарта (за долларом была закреплена роль мировой конвертируемой валюты) вернуло доверие к международным расчётам и возобновлении международной торговли фактически прекращённой в 1931 году.

Так же способствовала и быстрая нормализация политических и экономических отношений между бывшими державами Оси и западными союзниками, посредством Плана Маршалла (по восстановлению Европы).

Последовавшая после окончания второй мировой войны экономический спад, составивший более 12% населением был практически не замечен и закончился сравнительно быстро.