Однажды мальчик спросил Чарли Мангера из Berkshire: «Какой совет вы можете дать такому, как я, чтобы добиться успеха в жизни?» Мангер ответил: «Не употребляй кокаин. Не соревнуйся с поездами на переездах. И избегай всех ситуаций, связанных со СПИДом.»

Часто трудно понять, что принесёт радость, но легко распознать то, что принесёт страдания. Построить дом — сложно; разрушить — просто. Похожую аналогию можно найти почти в любой сфере жизни. Когда стараешься продвинуться вперёд, бывает полезно перевернуть мышление — сосредоточиться не на том, как добиться успеха, а на том, как не потерпеть неудачу.

Вот несколько примеров очень плохих советов, которые сформулировал партнер Collaborative Fun, бывший обозреватель The Motley Fool и The Wall Street Journal Морган Хаузел.

Позволь своим ожиданиям расти быстрее, чем твой доход.

Завидуй чужому успеху, не зная всей картины их жизни.

Гонись за статусом ценой утраты независимости.

Приравнивай собственный капитал к собственной ценности (и у других тоже).

Копируй стратегию людей, которые стремятся к совершенно другим целям.

Выбирай, кому доверять, по количеству подписчиков.

Путай вовлечённость с глубиной мысли.

Пусть зависть определяет твои цели.

Автоматически связывай богатство с мудростью.

Считай, что новое "дофаминовое удовольствие" — верный признак долгосрочного счастья.

Воспринимай каждый разговор как соревнование, где надо победить.

Думай, что кому-то есть дело до того, где ты учился, после 25 лет.

Полагай, что все твои проблемы решаются деньгами.

Максимизируй эффективность так, чтобы не осталось места для ошибок.

Строй отношения на расчёте, а не на доверии.

Ставь защиту своих убеждений выше стремления узнать что-то новое.

Полагай, что всё, что человек может выразить словами — это 100% его знаний и взглядов.

Считай, что в прошлом всё было лучше, сейчас — хаос, а будущее обречено.

Полагай, что твои успехи — результат труда, а неудачи — результат невезения.

Делай прогнозы с уверенностью, точностью и категоричностью.

Гонись за мгновенными аплодисментами, а не за долгосрочной репутацией.

Цени внешний вид занятости.

Никогда не сомневайся в своей группе и скептически относись ко всем остальным.

Полагай, что усилия важнее результата.

Доверься своей ностальгии как точному источнику истины.

Сравнивай свою закулисную жизнь с чужими отредактированными «хайлайтами».

Игнорируй способность человека адаптироваться — считай, что проблемы останутся навсегда, а преимущества — тоже.

Используй неопределённость как оправдание для бездействия.

Суди других по их худшим проявлениям, а себя — по лучшим.

Считай, что обучение заканчивается вместе с выпуском из школы.

Воспринимай терпение как лень.

Используй деньги как счётчик очков, а не как инструмент.

Считай верность (даже тем, кто её заслуживает) проявлением рабства.

Измеряй свою готовность поверить чему-то тем, насколько сильно ты хочешь, чтобы это было правдой.

Будь племенным — воспринимай всё как борьбу за место в иерархии.

Не осознавай, насколько часто ты потом жалеешь о своих решениях.

Учись только на собственных ошибках.

Заводи друзей среди тех, чья мораль тебе заведомо отвратительна.

Вы никогда не сможете предсказать экономику. Вы не можете предсказать фондовый рынок. — Питер Линч

***

Никто не может заглянуть на пять или десять лет вперед и сказать, какая отрасль является наиболее перспективной или какие акции лучше всего владеть. — Т. Роу Прайс

***

Никто не знает, что собирается делать фондовый рынок и даже что он должен делать. Следовательно, самый ценный актив в любом бизнесе — знания — обязательно отсутствует. — Эдвин Лефевр

***

Мы обманываем себя, когда полагаем, что прошлые модели доходности фондового рынка определяют границы, в которых мы можем прогнозировать будущее. — Джон Богл

***

Попытки угадать краткосрочные колебания отдельных акций, фондового рынка или экономики вряд ли дадут стабильно хорошие результаты. Краткосрочные события слишком непредсказуемы. — Лу Симпсон

***

Медвежьи рынки будут возникать примерно два раза в 10 лет, а рецессии — примерно два раза в 10 или 12 лет, но никто не смог их надежно предсказать. Поэтому лучше всего покупать, когда акции находятся в глубоком упадке, а это означает, что другие люди продают. — Джон Темплтон

***

Я скептически отношусь к прогнозированию фондового рынка кем-либо, особенно банкирами. — Бен Грэм

***

Влияние на цены акций настолько многочисленно и настолько сложно, что ни один человек никогда не был в состоянии предсказать тенденцию цен на акции с постоянным успехом. — Джон Темплтон

***

Прогнозы обычно говорят нам больше о прогнозисте, чем о будущем. — Уоррен Баффет

***

Наши ожидания относительно будущего не являются объективными и не отражают всю доступную информацию. — Питер Бернштейн

***

Говоря о будущих перспективах, часто бывает трудно провести четкое различие между тем, что человек считает наиболее желательным в общественных интересах, и тем, что он считает наиболее вероятным в реальных обстоятельствах. К сожалению, наиболее желательный ход событий не всегда является наиболее вероятным! — Джон Мейнард Кейнс

***

Я, конечно, не собираюсь предсказывать, что будет делать бизнес или фондовый рынок в ближайшие год или два, поскольку не имею ни малейшего представления. — Уоррен Баффет

***

На мой взгляд, прогнозирование будущей стоимости частного рынка похоже на прогнозирование будущих уровней индекса Доу-Джонса: это вообще не имеет никакого смысла. — Сет Кларман

***

Даже самые серьезные попытки сделать прогнозы могут оказаться настолько далекими от цели, что оказаться скорее опасными, чем бесполезными. — Питер Бернштейн

***

Есть экономические факты и есть экономические прогнозы, а экономические прогнозы — это полная трата. — Питер Линч

***

Экономические события редко разворачиваются так, как их прогнозируют участники фондового рынка. — Бен Грэм

***

Тот факт, что люди будут полны жадности, страха или глупости, предсказуем. Последовательность не предсказуема. — Уоррен Баффет

***

Никто не может с уверенностью предсказать, каким будет следующая тысяча пунктов. Колебания рынка, хотя и не являются комфортными, но являются нормальными. — Питер Линч

***

За все мои 60 лет работы на фондовом рынке я не нашел никого, чье мнение о том, что будет делать фондовый рынок на следующей неделе или в следующем месяце, стоило бы прислушаться. — Джон Темплтон

***

Экстраполяция обычно верна, но бесполезна, а прогнозы отклонения от тенденций потенциально выгодны, но редко бывают верными. Пока что макроэкономическое прогнозирование не представляет собой путь к более высоким инвестициям. — Говард Маркс

***

Если бы мы действительно знали, что принесет будущее, это все, что нам нужно было бы знать; но поскольку люди фондового рынка могут только гадать о будущем и поскольку у них есть досадная привычка гадать неправильно, кажется, лучше не придавать слишком большого значения прогнозам. — Бен Грэм

***

Никто, даже самый опытный трейдер, экономист или бизнесмен, не может с уверенностью предсказать ход фондового рынка. — Бернард Барух

***

Никто на самом деле ничего не знает о том, что произойдет в отдаленном будущем, но аналитики и инвесторы все равно имеют твердые взгляды на этот вопрос. — Бен Грэм

Фондовый рынок Индии растет, а домохозяйства борются за то, чтобы застолбить кусочек его успеха.

С падением барьеров для входа примерно 100 млн человек, находящихся недалеко от черты бедности, стали капиталистами, владеющими крошечными пакетами акций в публичных компаниях.

Сегодня каждое пятое домохозяйство владеет акциями, по сравнению с каждым четырнадцатым всего пять лет назад. Это число будет расти и дальше.

По данным финансового регулятора Индии, скоро будет запущен новый паевой инвестиционный фонд с минимальным ежемесячным взносом в размере 250 рупий (3 доллара США).

Две короткие, которые на первый взгляд не имеют никакого отношения к инвестированию. Я хочу убедить вас в одной важной, но часто упускаемой мысли: инвестирование — это гораздо более широкая область, чем кажется, и узнать о ней можно, изучая вещи далеко за пределами узкой призмы финансов.

Первый источник — лес.

Большинство молодых саженцев проводят свои первые десятилетия под сенью материнского полога. Ограниченный доступ к солнечному свету приводит к медленному росту, в результате чего формируется плотная, прочная древесина. Но если посадить дерево на открытом пространстве, без тени других деревьев, оно быстро поглощает свет и ускоряет рост. Быстрый рост даёт мягкую, рыхлую древесину, которая становится благоприятной средой для грибков и болезней, что приводит к короткой жизни дерева. «Дерево, которое быстро растёт, быстро гниёт и поэтому никогда не имеет шанса состариться», — пишет лесничий Петер Вольлебен.

Разве не так обстоит дело и в бизнесе, и в инвестировании?

Есть целое кладбище компаний и инвесторов, которые пытались расти слишком быстро, стремясь собрать десятилетние плоды за год или меньше. Они на собственном горьком опыте узнали, что капитализм не терпит попыток воспользоваться чит-кодами. Чамат Палихапития однажды сказал: «Чем быстрее вы это строите, тем больше период полураспада. Оно будет разрушено за то же время».

Теперь история из области медицины.

В 2013 году Гарольд Вармус, тогдашний директор Национального института рака, выступил с речью, в которой рассказал, насколько трудной остаётся борьба с раком. Искоренение рака — цель, провозглашённая Национальным законом о раке в 1971 году, — по-прежнему кажется далёкой. Вармус сказал:

«Существует парадокс, которому мы должны честно противостоять. Несмотря на чрезвычайный прогресс в понимании глубинных дефектов раковых клеток, нам не удалось контролировать рак как болезнь человека в той степени, в какой, по моему мнению, это возможно».

По его словам, одной из недостающих составляющих является то, что мы уделяем слишком много внимания лечению рака и недостаточно — его профилактике. Чтобы сделать следующий большой шаг в борьбе с раком, необходимо сосредоточиться на профилактике.

Но профилактика скучна, особенно в сравнении с наукой и престижем лечения рака. Даже если её важность очевидна, умным людям трудно воспринимать её всерьёз. Исследователь из MIT Роберт Вайнберг описал это так:

«Если вы не заболеете раком, вы от него не умрёте. Это простая истина, которую мы иногда упускаем из виду, потому что она не слишком стимулирует интеллект и не впечатляет. Убедить кого-то бросить курить — это психологическая работа. Она не имеет ничего общего с молекулами, генами и клетками, поэтому такие люди, как я, по сути, не заинтересованы в этом — несмотря на то, что отказ от курения оказывает гораздо большее влияние на смертность от рака, чем всё, что я мог бы сделать за свою жизнь».

Прорывные лекарства восхищают, и мы должны их приветствовать. Но ничто не сравнится с профилактикой в борьбе с раком лёгких — например, с простым, но эффективным советом бросить курить.

Эта же ирония проявляется и в инвестировании.

Решение 90% финансовых проблем звучит так: «Экономьте больше денег и будьте терпеливыми». Нет ничего более действенного и способного сдвинуть дело с мёртвой точки. Но это так скучно! Это звучит как совет из детского сада. Умным людям не хочется посвятить этому свою карьеру. Им нужны деривативы, высокочастотная торговля, офшорные схемы и Lightning Round.

В онкологии и в инвестировании скучные, но эффективные вещи недооцениваются на фоне увлекательных, но заведомо менее результативных.

Но смысл всего этого не в том, чтобы просто рассказать две красивые истории. Он в том, что вы можете узнать об инвестировании гораздо больше, читая о вещах, не имеющих к нему прямого отношения. Жадность, страх, риск, возможности и дефицит — ключевые темы инвестирования — проявляются во всех сферах жизни.

Важно понять следующее: если вы находите что-то, что верно сразу в нескольких областях, то, скорее всего, это особенно важная и фундаментальная истина. Чем чаще этот принцип проявляется, будь то в природе, биологии или инвестициях, тем выше вероятность, что он отражает базовые законы функционирования мира.

Именно поэтому ограничение обучения инвестициям только рамками финансов снижает ваши шансы понять действительно важные и универсальные аспекты, такие как человеческое восприятие риска и вознаграждения. Вы не сможете оценить истинную важность темы, пока не увидите, как она проявляется с одинаковой силой, например, в эволюционной биологии и в финансах.

Инвестор Патрик О’Шонесси как-то начал письмо к читателям книжного клуба словами: «В соответствии с моим растущим убеждением, что продуктивнее читать по теме, чем по теме, в этом списке нет книг по инвестированию».

Это отличный подход. За последние пять лет я узнал об инвестировании больше, читая о вещах, не имеющих к нему прямого отношения, чем за предыдущее десятилетие, когда я изучал только финансовые книги.

Я пришёл к выводу, что пять дисциплин содержат больше информации об инвестировании, чем большинство учебников по финансам:

Здоровье, где мы видим, как люди идут на краткосрочные компромиссы ради долгосрочных последствий.

Социология, показывающая, как важно принадлежать к группе и демонстрировать успех.

Военная история, в которой люди недооценивают сложные системы, становятся излишне самоуверенными, не готовы к стрессовым ситуациям и недооценивают риски.

Эволюция, демонстрирующая, как приобретаются и утрачиваются конкурентные преимущества.

Природа (от геологии до лесного хозяйства), показывающая невероятные вещи, происходящие за очень долгие периоды времени.

У этого подхода есть и обратная сторона. Если мы можем изучать инвестирование через призму других областей, можем ли мы изучать другие области через призму инвестирования?

Безусловно, да. И очень много чему можно научиться.

Инвестирование величайшим шоу на Земле, потому что деньги повсюду, они затрагивают всех нас и сбивают с толку даже самых умных. Каждый смотрит на них по-своему. Деньги дают уроки, которые применимы к множеству жизненных сфер — от риска и уверенности до счастья. Мало что может так ярко раскрыть, как деньги показывают человеческое поведение.

То, как люди распоряжаются деньгами, — это окно в их ценности, амбиции, страхи, стремления, уровень самоуверенности и даже в то, насколько они оптимистичны или пессимистичны относительно будущего. Деньги показывают, кто и кому доверяет, кто вызывает уважение, а кто — нет, кого общество ценит (и не за навыки, а за дефицит), а что приводит к краху (завышенные ожидания и отсутствие права на ошибку).

Они рассказывают о семейных конфликтах, о власти политиков, о преимуществах счастливой судьбы и о неудачах. Деньги показывают, что делает людей счастливыми, а что — нет. Они помогают понять, насколько мы способны адаптироваться, как легко поддаёмся зависти, ревности и сожалениям.

Все эти наблюдения выходят далеко за рамки инвестирования. Но именно инвестирование раскрывает их особенно ярко.

Суть в том, что мы должны стремиться узнавать об инвестировании, рассматривая вещи, которые на первый взгляд к нему не относятся. И мы должны учиться о других областях жизни, используя призму инвестирования.

К 2011 г. автомобильная промышленность мира была огромной, крайне конкурентной и спящей. Производство автомобилей, вдохновленное «системой бережливого производства» Toyota, стало высокоэффективным и перфекционистским, но также и консервативным. Инновации приходили по частям — система стабилизации от одной компании, GPS-навигация от другой, интеграция Bluetooth откуда-то еще. Это норма в зрелой отрасли со многими игроками в длительной тесной конкуренции. Прогресс происходит распределенными приращениями, а не концентрированными скачками. Но затем в 2012 г. дерзкая новая компания представила гламурную версию древнего вида автомобиля, и все изменилось.

Журнал Motor Trend присудил новому автомобилю награду «Автомобиль года» с беспрецедентным единогласным голосованием. Журнал Consumer Reports объявил, что это, вероятно, лучший автомобиль из когда-либо созданных, и присвоил ему наивысшую оценку — 99 из 100.

Автомобиль мог разогнаться с нуля до 100 км/ч за 4-5 секунд. Он был признан самым безопасным автомобилем в истории. Он вмещал семь человек, с роскошными функциями, управляемыми с огромного сенсорного экрана рядом с водителем. Его двигатель был в два раза эффективнее любого другого на дороге. И самое главное, вредных выхлопов не было вообще.

Новой компанией стала Tesla. Новый автомобиль – полностью электрическая Model S от Tesla. Но новый автомобиль был одновременно и старейшим типом автомобиля.

__________

Немного истории:

К первому десятилетию двадцатого века десятки производителей в Америке и Европе предлагали электромобили. В Нью-Йорке, Лондоне и Париже имелись парки электрических такси и автомобилей доставки.

Электрические грузовики заряжаются на станции Сент-Панкрас, Лондон, 1917 год.

Историк технологий Джордж Басалла пишет:

«Электромобиль, казалось, обладал всеми достоинствами лошади и повозки, не имея ни одного из их недостатков. Он был бесшумным, не имел запаха, его было очень легко заводить и водить. Ни одно другое транспортное средство не могло сравниться с ним по комфорту и чистоте, простоте конструкции и удобству обслуживания. Его основными элементами были электродвигатель, батареи, контрольный реостат для регулирования скорости и простая передача. Трансмиссия отсутствовала, а значит, и передачи для переключения.»

В то же время появились двигатели внутреннего сгорания на бензине, но их было трудно эксплуатировать. Владельцы, которые могли себе это позволить, нанимали шофера для ремонта и вождения сложных машин.

Главным ограничением электромобилей было небольшое расстояние, которое они могли преодолеть на одном заряде батареи. Поскольку они были наиболее эффективны в городах, их адаптировали для городских богачей с предметами роскоши, такими как «мягкие кресла, часы, лампы для чтения, дамский туалетный чемодан, мужской набор для курения, цветочная ваза из хрусталя и шелковые занавески». Торговые районы привлекали состоятельных клиентов бесплатными зарядными станциями. Владельцы, которые могли себе это позволить, использовали сервисные центры рядом со своими домами. Электромобили забирали, заряжали, чистили ночью и доставляли обратно хозяину на следующий день.

Жена Генри Форда любила свой Detroit Electric Model 47 Brougham 1914 года (у Brougham была крыша над пассажирами, но не над водителем) и ездила на нем до 1930-х годов, пока серийные Model T ее мужа вытесняли из мира такие же автомобили, как у нее. Роскошный электромобиль, как у миссис Форд, стоил 3000 долларов. Model T стоил 300 долларов.

Бензин неуклонно дешевел благодаря открытиям месторождений нефти. Изобретение электрического стартера в 1912 году стало прорывом: водителям больше не приходилось рисковать сломанными зубами или вывихнутым плечом, чтобы завести машину. Все, что им нужно было сделать, это нажать кнопку. Кроме того, сеть загородных асфальтированных дорог быстро развивалась. Как только в 1920-х годах начали асфальтировать грунтовые дороги, бензиновые автомобили рванули далеко в сельскую местность и оставили позади городские электрические.

________________

Конкуренты Tesla сначала были озадачены, а затем обеспокоены особенностью бизнес-модели Tesla. Аналитики начали понимать, что электромобили (известные как EV - electric vehicles) станут разрушителями сложившего уклада не только среди автопроизводителей.

Под угрозой оказались и автодилеры. В эссе под названием «Выживут ли автосалоны после революции EV» онлайн-сервис выставления счетов Aria написал в 2018 году:

«Сегодня автодилеры получают большую часть дохода (44%) от запчастей и обслуживания. Когда дело доходит до электромобилей, это настоящая проблема, потому что они требуют очень мало в плане традиционного обслуживания автомобиля. Их электродвигатели и односкоростные приводы исключают необходимость замены масла, проверки трансмиссионной жидкости и охлаждающей жидкости радиатора, замены приводного ремня и воздушного фильтра, а также многих других услуг, приносящих доход, которые дилеры теперь считают само собой разумеющимися».

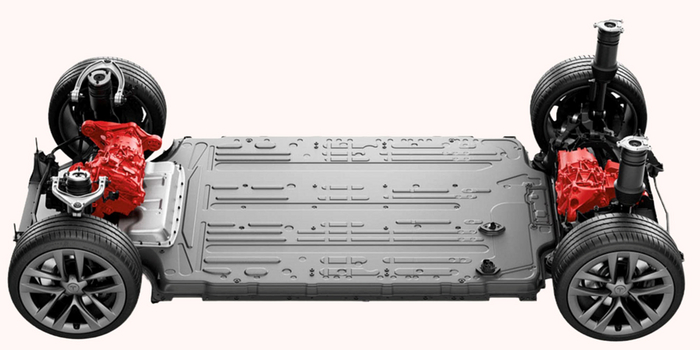

С точки зрения четырех источников большинства проблем в машинах — движущихся частей, текущих жидкостей, электричества и температурных напряжений — электромобили проще в обслуживании во всех отношениях. Единственная жидкость, которую заправляет клиент, — это жидкость для стеклоочистителей — никакого бензина, никакого масла для замены и никакой охлаждающей жидкости двигателя. В то время как у традиционного двигателя и трансмиссии около 2000 движущихся частей, у двигателя и трансмиссии электромобиля всего двенадцать движущихся частей. Нет ни стартера, ни распределителя, ни карбюратора, ни свечей зажигания, ни прокладок, ни клапанов, по сути, вообще нет двигателя; также нет топливного насоса, водяного насоса, шлангов, сцепления, глушителя, выхлопной трубы и каталитического нейтрализатора. Все с трудом завоеванные знания о том, как обращаться с этими вещами, стали бесполезными, годными только для поддержания антиквариата.

Два электродвигателя между колесами обеспечивают мощность в 670 лошадиных сил, что позволяет разогнать автомобиль с места до 100 км/ч за 3-5 секунд.

Двенадцать подвижных частей электродвигателя и трансмиссии обеспечивают мощность колес с эффективностью 95%. Двигателю внутреннего сгорания повезло, если он получает 30% — это означает, что 70% его энергии тратится впустую в виде тепла, вибрации, трения и шума. Высокая температура, вызванная всем этим молотящим металлом, в сочетании с присущим сгоранию теплом, увеличивает износ всех подвижных частей, и поэтому для поддержания работы системы требуются сложная система жидкостного охлаждения и вентилятор. Напротив, сверхэффективный электродвигатель генерирует так мало тепла, что его можно охлаждать воздухом (справедливости ради, аккумуляторная батарея электромобиля может генерировать много тепла, особенно при быстрой зарядке или разрядке. По этой причине большинство электромобилей имеют собственную встроенную систему жидкостного охлаждения с насосом и радиатором, но жидкость почти никогда не требует замены).

Анализ, проведенный журналом Consumer Reports в 2022 году, показал, что «владельцы электромобилей могут сэкономить от 1800 до 2600 долларов США на эксплуатационных расходах и расходах на техническое обслуживание на каждые 20 тыс. км. пробега… по сравнению с водителями автомобилей, работающих на бензине».

Поскольку Tesla начинала с нуля, как производитель полностью электрических автомобилей, у нее было преимущество в виде ясности цели. Компания производила только один вид автомобилей, и он настолько радикально отличался от автомобилей с ДВС, что Tesla могла свободно переосмыслить все с нуля. С меньшим количеством деталей автомобиль было проще производить. Его аппаратное и программное обеспечение могли быть тесно интегрированы, что позволяло владельцу легко и постоянно обновлять программное обеспечение.

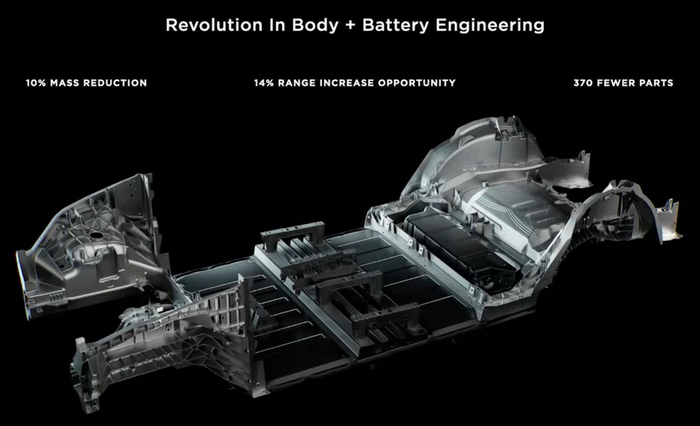

В 2021 году Tesla представила мегалитейное производство как способ изготовления всего днища Model Y всего из двух частей.

Сегодня отрасль в целом все больше следует практикам, созданным Tesla. В 2023 году стандарт зарядного порта Tesla был принят ее ведущими конкурентами Ford и General Motors, и их автомобили приветствовались на тысячах станций суперзарядки Tesla. После того, как Маск бросил вызов своим инженерам разработать способ «цельного мегалитья» большей части днища своих автомобилей, в 2021 году Tesla начала применять эту технологию на всех своих заводах. Мегалитье имело так много преимуществ, что шесть автопроизводителей в Китае и Volvo в Европе немедленно скопировали эту практику.

В ИТОГЕ:

Ошеломляющий успех Tesla, в том числе финансовый, в сочетании с давлением правительств на все автомобильные компании с целью замены грязного топлива на чистое электричество вынудили всю отрасль вступить в новую эру. Всего через десять лет после появления Tesla каждая крупная автомобильная компания в мире либо предлагала полностью электрическую модель, либо публиковала планы сделать это. Даже АвтоВАЗ.

Ниже представлен графический обзор развития современного сектора электроавтомобилей (EV).

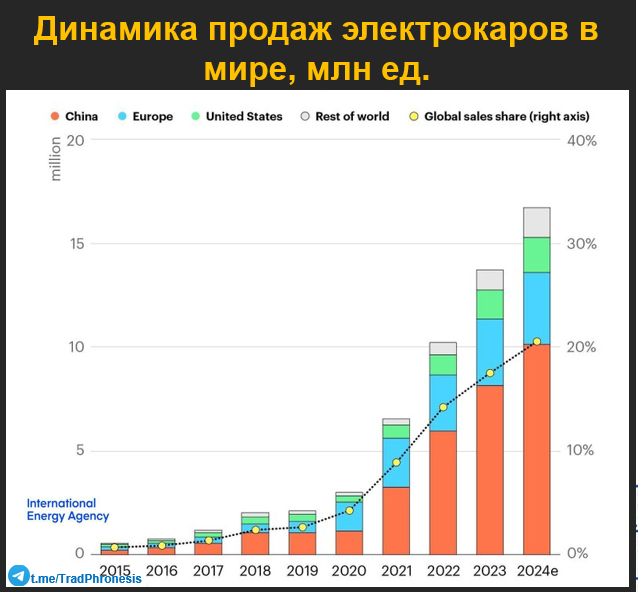

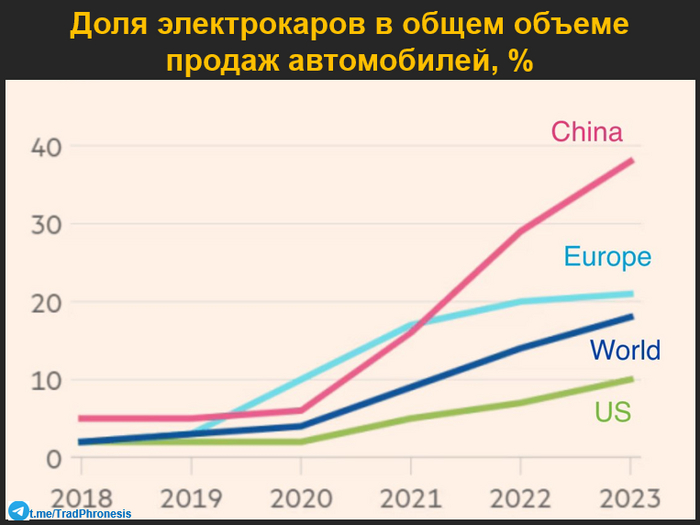

Как и говорилось выше, электроавтомобили вышли на рынок в 2012 году. С тех пор их доля только растет.

В 2024 г. будет продано 17 млн электромобилей. Продажи электромобилей составят 20% от всех продаж новых автомобилей. Китай – основной рынок сбыта электроавтомобилей.

Общее кол-во электромобилей в мире достигло 40 млн ед. (без учета HEV). Для сравнения: в России всего 43 млн легковых автомобилей.

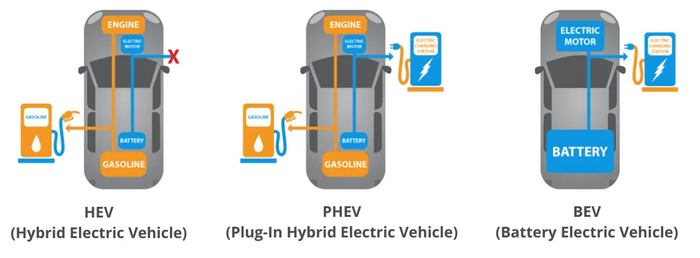

Под электроавтомобилями чаще всего подразумевают только BEV и PHEV типы автомобилей. По тексту электроавтомобили будут сокращенно называться "EV" (electric vehicles).

Лидером по доле электрокаров в общем объеме новых проданных машин являются страны Северной Европы и Китай.

Если смотреть на макрорегионы, то Китай безоговорочный лидер по доле EV в продажах.

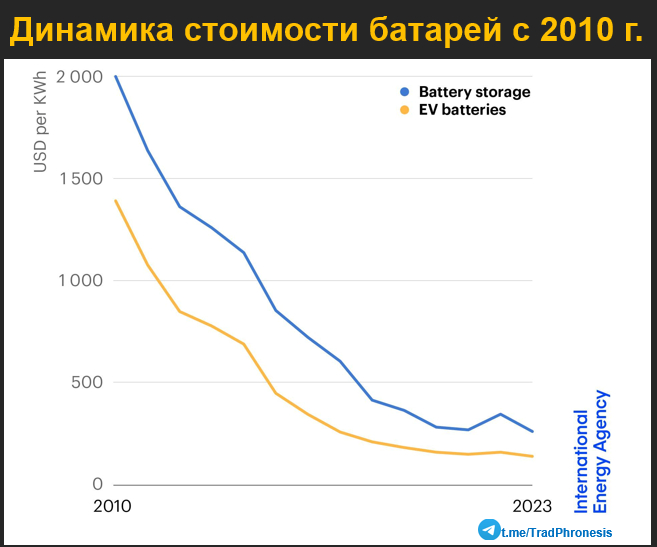

Темпы перехода на электромобили будут зависеть от их стоимости. Ожидается, что конкуренция и инновации приведут к дальнейшему снижению цен. К примеру, стоимость батарей для EV с 2010 г. снизилась на 90%.

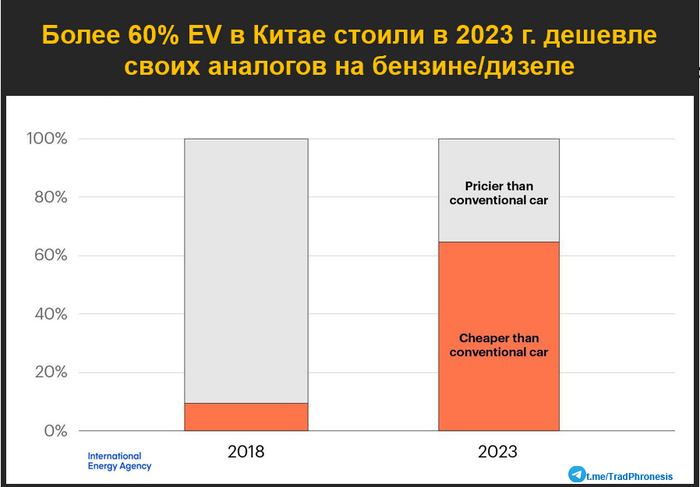

В Китае более 60% электромобилей, проданных в 2023 г., уже были дешевле, чем аналоги на традиционном топливе. И это без учета субсидий на их покупку.

В 2023 г. на внутреннем рынке КНР продавалось около 50 доступных моделей электромобилей, многие из которых можно было купить дешевле $15 000. В Европе и США электрокары, особенно в начальном и среднем ценовых сегментах, все еще дороже аналогичных автомобилей на ископаемом топливе, что отпугивает многих покупателей, несмотря на потенциальную экономию.

В отношении транснациональных компаний и Китая существует довольно предсказуемый цикл. Он выглядит следующим образом:

Шаг 1. Транснациональная компания размещает свои заводы в Китае, соблазненная сочетанием дешевого производства, крупных контрактов и мечты об огромных рыночных возможностях.

Шаг 2. Китай присваивает технологии транснациональной компании посредством сочетания совместных предприятий, поглощений, обратного проектирования и шпионажа.

Шаг 3. Китайские компании вытесняют транснациональные компании с китайского рынка.

Шаг 4. Китайские компании выходят на экспорт и вытесняют транснациональные компании на мировых рынках.

Все эти шаги и проделал Китай в EV секторе.

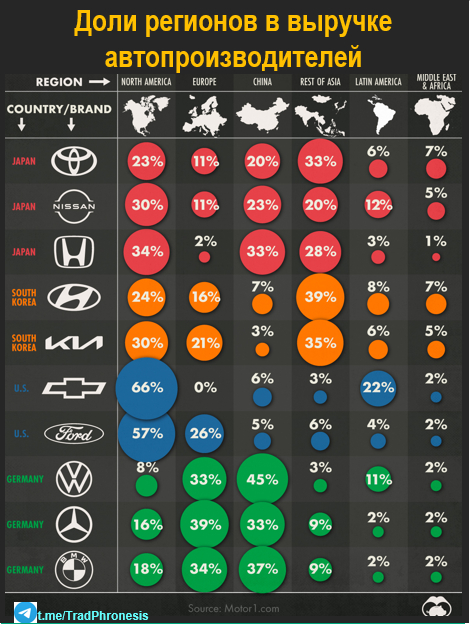

Шаг 1. Большинство крупнейших мировых автопроизводителей разместило производство в Китае. Теперь доля выручки от их бизнеса в Поднебесной составляет 10-40% в общей выручке компаний.

Шаг 2. Китай освоил технологии. Качество автомобилей, произведенных в Китае, в т.ч. и китайских брендов, теперь на уровне многих европейских, корейских, японских и американских автомобилей.

Оценить надежность "китайцев" непросто, например, они почти не представлены в Европе, где можно было бы сравнивать их с привычными нам моделями. В немецком рейтинге TUV или английском WarrantyDirect просто нет данных по авто из Поднебесной, а вот американская компания J.D. Power, которая имеет подразделение в Китае уже не первый год публикует рейтинги китайского автопрома.

Исследования J.D. Power включают анализ проблем, возникших после трех лет эксплуатации автомобилей (рейтинг VDS), анализ проблем в течение первых трёх месяцев эксплуатации (рейтинг IQS), а так же потребительские качества автомобилей (рейтинг APEAL).

Исследование 2023 года основано на ответах 37 973 владельцев транспортных средств, которые приобрели свои автомобили в период с декабря 2018 года по май 2022 года. Исследование охватывает 247 моделей 46 различных марок и проводилось с января по июнь 2023 года в 81 крупном городе по всему Китаю.

Результаты исследования J.D. Power показывают, китайские автомобили приблизились по уровню качества к зарубежным аналогам.

Шаг 3. Китайские компании вытесняют зарубежные с местного рынка.

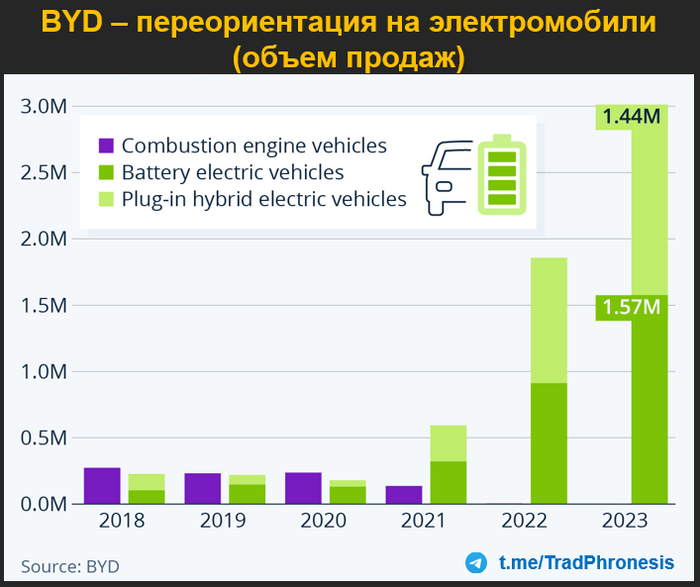

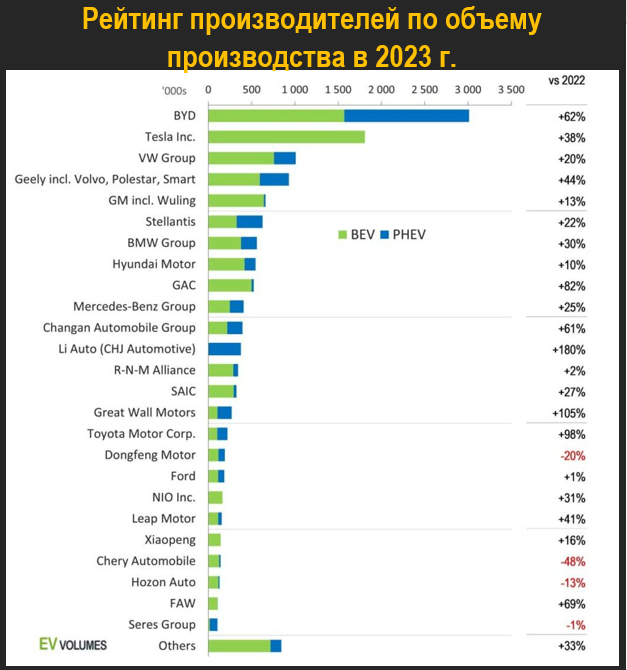

Пожалуй, нет лучшего примера быстрого перехода Китая к электромобилям, чем BYD. Автопроизводитель успешно перешел от автомобилей с двигателем внутреннего сгорания к электромобилям с аккумуляторной батареей и подключаемым гибридам. Компания делает это с головокружительной скоростью, наращивая производство темпами, о которых европейские или американские производители могут только мечтать.

С 2018 года BYD увеличила продажи с 200 000 автомобилей в год до более чем 3 миллионов в 2023 году, все из которых электромобили.

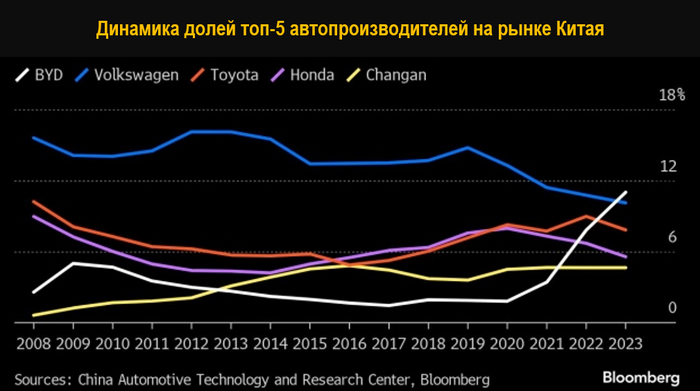

В результате BYD превзошел Volkswagen как самый продаваемый автомобильный бренд в Китае.

На мировом рынке BYD теперь производитель №2 «чистых» электрокаров (BEV).

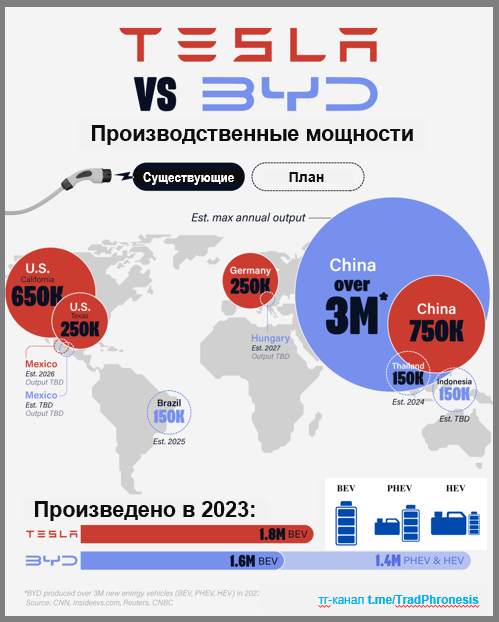

Сегодня самый продаваемый автомобиль в мире — электромобиль. Tesla поставила более 1,2 млн единиц Model Y, больше, чем любая другая модель автомобиля, включая автомобили с ДВС. Между тем, по Model-3, на шестом году производства, продажи увеличились на 11% до 529 000 единиц.

У BYD было пять моделей в глобальном топ-10, причем Song и Qin были самыми продаваемыми в мире среди PHEV.

Но если оценивать BYD по сумме BEV+PHEV, то китайская компания теперь №1 на рынке электрокаров. Ее производственные мощности почти в 1,5 раза больше, чем у Tesla.

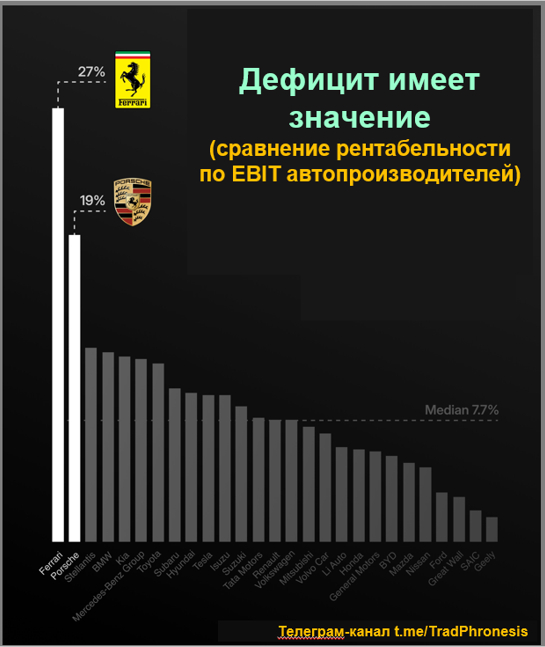

Но у китайцев другой подход. Они агрессивно демпингуют для поддержания высоких темпов роста продаж...Во многом поэтому операционная маржа производителей из Китая заметно ниже среднего уровня.

Уровень конкуренции на китайском рынке сейчас такой, что для роста продаж автопроизводители постоянно снижают цены. На внутреннем рынке отмечается тенденция к перепроизводству автомобилей. Все это приводит к Шагу №4.

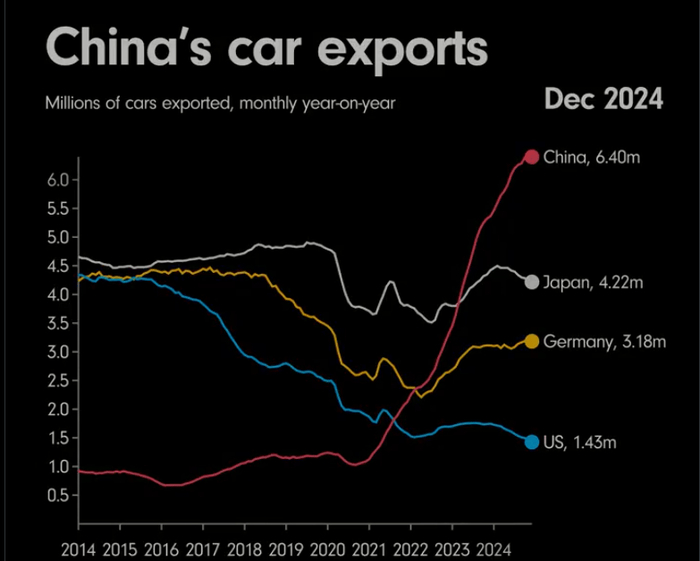

Шаг 4. Китайцы начали экспансию на мировой рынок. Разница между объемом производства и потреблением автомобилей в Китае увеличивается. «Излишек» идет на экспорт.

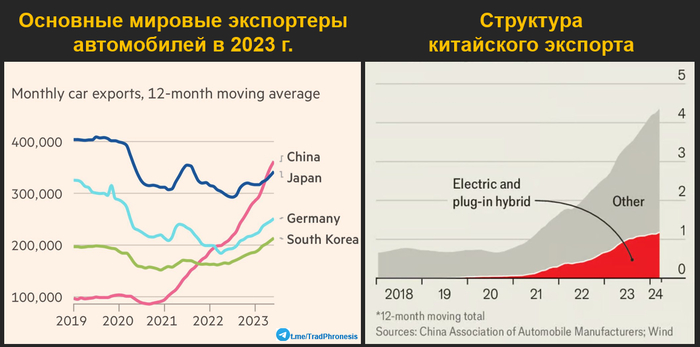

В 2023 г. Китай стал экспортером автомобилей №1, обогнав Японию.

Хотя большинство новостей о китайских автомобилях в Европе и Северной Америке сосредоточены на электромобилях, они не являются крупнейшим экспортным товаром, поскольку Китай продолжает поставлять большое количество обычных автомобилей в Азию, на Ближний Восток, Россию и в Африку.

Однако продажи электромобилей в Европу растут больше всего, а доля электромобилей в экспорте автомобилей Китая выросла до 25 процентов с 15 процентов всего два года назад.

Китайские автомобили были встречены на Западе неоднозначно, поскольку ажиотаж по поводу ценовых преимуществ в сегменте все еще очень дорогих электромобилей столкнулся с опасениями по поводу безопасности и качества. Большие претензии также и к ценообразованию на автомобили. В США и Европе вводятся меры по ограничению поставок автомобилей из Китая.

В деньгах экспорт «чистых» электрокаров (BEV) из Китая превысил 40 млрд долл.

Рынок США для Китая пока закрыт. Но Китай умеет ждать…

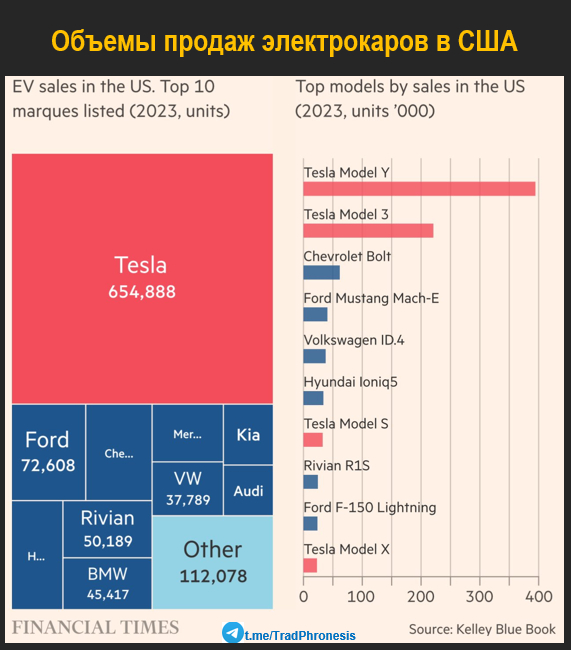

На рынке США лидируют американские компании во главе с Tesla.

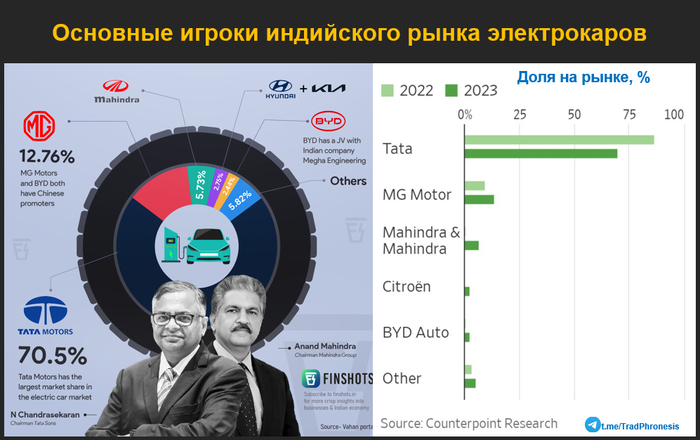

Индийский рынок небольшой, но быстрорастущий. Пока на нем доминирует местная Tata.

Крупнейшая автомобильная компания мира Тойота считает, что путь к полной электрофикации автомобилей займет гораздо больше времени и инвестирует в гибриды (HEV) и подключаемые гибриды (PHEV).

В последнем финансовом году только 1,1% продаж Toyota/Lexus приходился на BEV, тогда как доля гибридов составила 35% от проданных автомобилей. И объемы HEV растут.

Надо отметить, что Toyota не одинока в данном вопросе. Если не брать во внимание технологии экономии топлива, применяемые для ДВС, то технологии чистых гибридов (HEV) у крупнейших автопроизводителей пока более востребованы, чем PHEV или BEV. См. рисунок ниже.

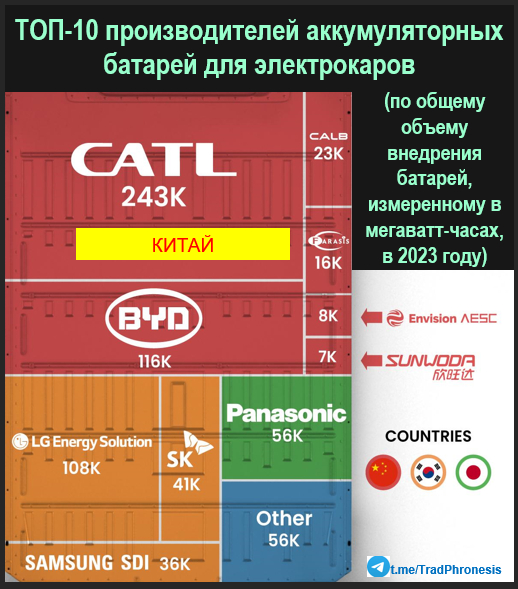

У Китая почти 60% мирового рынка аккумуляторных батарей для EV.

По данным Fortune Business Insights , объем мирового рынка аккумуляторов для электромобилей вырастет до 100 млрд долл. к 2029 г.

В 2023 году BYD обогнала LG Energy Solution и заняла второе место среди производителей. Это было обусловлено спросом со стороны собственных моделей EV и ростом заказов от сторонних организаций, включая поставку аккумуляторов для произведенных в Германии Tesla Model Y, Toyota bZ3, Changan UNI-V, Venucia V-Online, а также нескольких моделей Haval и FAW.

Саймонс был преисполнен почти сверхъестественной уверенности в себе и необычайной решимости добиться чего-то особенного.

Он видел себя первооткрывателем на пути к неслыханным богатствам — и почти никто за ним не гнался.

«Джим хочет, чтобы то, что он делает, имело значение». Если уж создавать фонд, — то самый лучший.

С ранних лет Джим понял: деньги — это власть; он не хотел, чтобы кто-то властвовал над ним.

Саймонс не прослушал ни одного курса по финансам, бизнесом почти не интересовался и до сорока лет лишь изредка занимался трейдингом.

«Нас считали чудаками с нелепыми идеями». Саймонса недоверие скептиков не волновало.

Он обдумывал проблемы, пока не находил оригинальные решения: друзья замечали, как он часами лежал с закрытыми глазами. Это был мечтатель-аналитик, способный атаковать задачи, ведущие к настоящим прорывам.

У Саймонса был особый взгляд на таланты: он ценил «киллеров» — людей с одержимой целеустремлённостью, которые не сдаются.

Саймонс был великолепным слушателем: мало иметь хорошие идеи, важно увидеть их у других. Если в куче навоза скрывался пони, он его находил.

Саймонс и его команда — одни из самых скрытных трейдеров Уолл-стрит; они не раскрывают даже намека на то, как покорили рынки, чтобы конкуренты не уловили и крупицы их секретов.