0 просмотренных постов скрыто

Приобретение квартиры в Мариуполе. Что думаете?

Сейчас дают 2% на ипотеку. Хочу рискнуть.

15% России готовы взять деньги у "черных кредиторов"

Так говорит ВЦИОМ.

То, что ЦБ системно закручивает гайки по кредитованию заемщиков у которых ПДН ( соотношение платежей по кредиту к доходам) меньше 50%, не новость.

Последний пример - с 1 октября, закрыты последние лазейки для банков по кредитованию таких людей.

А с 1-го марта, вариант "справка по форме банка" уйдет в прошлое ( ну может чуть позже, т.к. не все успеют подключиться к механизму получения информации о доходах).

По МФО тоже идет системная работа, в результате математика даже со ставками 1% в день у МФО не складывается ( идет давление на капитал).

Получается, спрос есть - легального предложения нет.

А где нет легального предложения - будет нелегальное предложение. А судя по опросу ВЦИОМ, оно вполне себе устраивает каждого 7-го.

Такое впечатление что некоторые наши граждане о последствиях не думают от слова вообще.

Эти и многие другие моменты я разбираю на своем канале

"О финансах на человеческом"

https://t.me/fincredforyou

UPD:

текущие предельные ставки по МФО не 1% в день, а 0,8% в день.

https://cbr.ru/Collection/Collection/File/57165/15082025_mfo...

вообще все предельные ставки можно смотреть здесь:

https://cbr.ru/statistics/bank_sector/psk/

Банки и заёмщики

Перевод: "Банки смотрят на то, как вы платите проценты по деньгам, которые они вам одолжили, после того, как напечатали их из воздуха"

Показать полностью

Дефляция продолжается

Недельная инфляция с 12 по 18 августа составила -0,04% (неделей ранее -0,08%). Дефляционный период продолжается уже пятую неделю подряд. Основная причина, разумеется, сезонное снижение цен на плодоовощную продукцию (но всё же вклад вносит не только она).

Российская экономика переходит к «сбалансированным темпам роста» после перегрева в последние два года, сообщил директор департамента денежно-кредитной политики ЦБ Андрей Ганган

Экономика задействовала почти все производственные мощности, а главное — кадровые ресурсы. Поэтому ей нужна передышка и новые подходы к к производительности труда — без этого рост зарплат неизбежно будет «съеден» инфляцией.

Такое положение дел, пока даёт надежду на сдержанный оптимизм, относительно дальнейшего снижения ставки ЦБ. А следующее плановое заседание всего через три недели.

При этом индекс Мосбиржи продолжает топтаться на месте, если не сказать сползать...

Всё это конечно очень интересно, может быть инвесторы ожидают настоящую продолжительную всё разрушающую дефляцию?!

21.08.2025 Станислав Райт — Русский Инвестор

Показать полностью

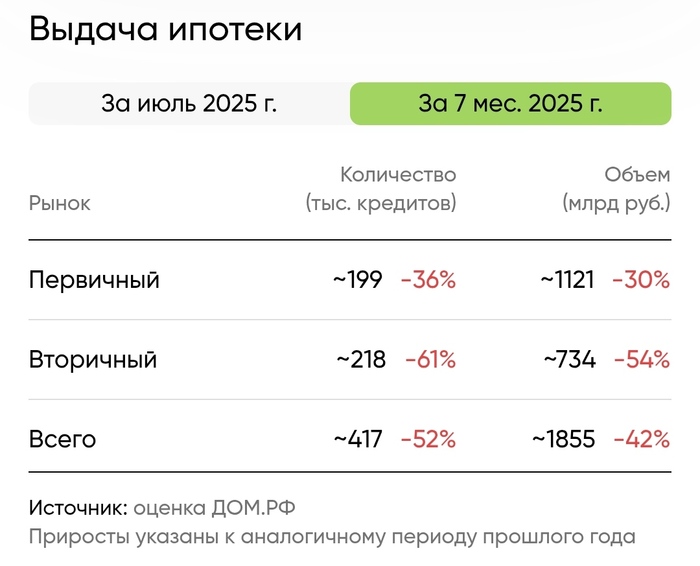

«Льготной ипотекой — мы спасли рынок!». Что снова несёт Хуснуллин? Как внезапно схлопнувшаяся рыночная ипотека удивила депутатов...

Когда 80% ипотеки — льготная, а рыночная почти исчезла, вопрос звучит иначе: мы спасли рынок или окончательно убили его зависимостью от государства? Хватит ли этой «поддержки» хотя бы до 2027 года?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#160. За чашкой чая..

Ну что, вот и долгожданное возвращение к нашему уважаемому и весьма частому гостю статей — Марату Шакирзяновичу

📰 Очень заинтересовало меня его свежее интервью порталу "Ведомости", где он заявил, что рыночная ипотека в России "почти перестала существовать как класс", указав, что доля рыночной ипотеки сократилась до 20%, тогда как льготные программы занимают 80% рынка. Ранее соотношение было немножечко другим... 70% — рыночная, 30% — льготная (Источник)

Но главный тезис заключался в том, что в принципе без поддержки льготных программ рынок недвижимости мог бы "схлопнуться", да и вообще вы все не цените то, что делается для народа. Только критикуете.

По итогу на 2025 год получаем полумертвый рынок недвижимости, бедных девелоперов, которых нужно постоянно жалеть, и депутатов, не знающих как это все исправить

Действительно ли льготные программы спасли рынок недвижимости? И что нас ждёт в перспективе? Давайте разбираться...

👔 Льготная ипотека или как "спасли" рынок недвижимости

Для начала хочется сказать, что как чиновника его понять в принципе можно, и даже частично с некоторыми вещами согласиться

Льготные программы, запущенные в 2020 году как антикризисная мера, действительно как-то стимулировали спрос на жилье. Тогда в период пандемии без льготной ипотеки справиться было бы намного тяжелее + не забываем, что у нас совсем недавно ставки доходили до 30%, и брать без льгот... Мало кто стал бы

Но... Давайте вспомним и обратную сторону медали:

💢 Перегрев цен. Спрос, подогретый низкими ставками, позволил застройщикам поднимать цены, что сделало жилье менее доступным для тех, кто не мог воспользоваться льготной ипотекой или не имел значительных сбережений. Особенно это было видно в период с 2020–2022 года, когда средний первоначальный взнос по ипотеке составлял 25-27% (данные РБК). Тогда многие покупали новое жилье за счет продажи старого, а цены на первичном рынке росли быстрее инфляции.

💢 Зависимость от господдержки. Хуснуллин сам признает, что без льготных программ рынок бы "схлопнулся". Это говорит о том, что рынок недвижимости стал искусственно зависим от государственных субсидий. Когда льготную ипотеку начали сворачивать (например, массовую программу под 8% с июля 2024 года), продажи новостроек в некоторых регионах упали на 50–70%... Застройщики привыкли к высокому спросу и высоким ценам, а покупатели — к низким ставкам. Теперь рынок не может функционировать без постоянных вливаний из бюджета.

💢 Псевдодоступность жилья. Льготные программы не решили проблемы с доступностью жилья В ДОЛГОСРОЧНОЙ ПЕРСПЕКТИВЕ. По данным "ДомРФ" за 2025 год, доступность ипотеки упала до исторического минимума из-за роста цен на жилье и высоких рыночных ставок (24,45%).

К чему приходим по итогу?

Ещё раз повторю, что как чиновника, ответственного за строительную отрасль, его понять можно. Он пытается балансировать между поддержкой застройщиков, сохранением доступности жилья и выполнением указов президента

Но его прогноз, что основные трудности для застройщиков начнутся в 2027–2028 году, когда эффект от сворачивания льготных программ станет очевидным... не говорит ли нам о том, что проблемы просто отложены, и все эти льготки решают лишь краткосрочные цели❓

Конечно, всем легче сказать "во всем виновата ипотека", не решая структурных проблем. Но ведь сама вот эта "проблема" далеко не в самих программах, а в том, как они были реализованы: без достаточного контроля за ценами и без постепенного сворачивания.

🤔 Лично я отношусь к таким заявлениям немного скептично. Без реформ в строительной отрасли и смягчения политики ЦБ текущая зависимость от льготных программ лишь откладывает кризис. В конечном итоге все будет зависеть от ключевой ставки, которая если не снизится значительно, рынок недвижимости будет стагнировать, а риски для застройщиков вырастут к 2027–2028 годам, как он сам и прогнозирует

Очень важна ваша поддержка, ставь – ♥, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

Показать полностью

2

Щедроты империалистов или новые цепи для

Товарищи! Снова буржуазная пресса поднимает вой по поводу «щедрости» и «солидарности» прогнившего Европейского союза. Киевской хунте, марионетке мирового капитала, перебросили очередную подачку – 4 миллиарда евро. И кричат об этом на всех углах, как рыночные торговки, надеясь, что народные массы проглотят эту наживку.

А на что, спрашивается, эти деньги? На хлеб для голодных? На лекарства для стариков? На восстановление разрушенных школ и больниц? О, нет! Факт первый: эти средства, как и предыдущие транши, пойдут прямиком в ненасытную утробу военно-промышленного комплекса. Это плата за продолжение бойни, за то, чтобы украинский пролетарий и крестьянин под дулами автоматов своих же «хозяев» продолжал гибнуть за интересы чужих капиталистов.

Факт второй: вспомним, откуда эти деньги? Это не личные сбережения госпожи фон дер Ляйен. Это – кровь и пот европейских рабочих, выжатые через непосильные налоги, растущие цены и заморозку зарплат. Буржуазия Старой Европы, дрожащая от страха перед справедливым гневом своих трудящихся, с легкостью отдает миллиарды на войну, чтобы лишь отсрочить свой крах и направить недовольство в русло шовинизма.

И что получает в обмен? Факт третий: эти миллиарды – не благотворительность. Это кабальный кредит. Это самые настоящие цепи, которые всё туже затягиваются на шее у порабощенной Украины. Каждый евро – это долг, который придется отдавать будущим поколениям, это проданные за бесценок земли, это право грабить недра и диктовать свои условия. Империалисты Брюсселя и Вашингтона скупают целую страну оптом, а их местные прихвостни-олигархи помогают им в этом, набивая собственные карманы.

Горькая ирония заключается в том, что под лозунгами «защиты суверенитета» Киев добровольно сдает последние остатки этого самого суверенитета. Его экономика, его армия, его политика – всё теперь управляется извне, всё зависит от очередного транша. Это не государство, а колония на содержании, которую доят, пока есть что давать, и которую бросят при первой же необходимости.

Пролетарии Украины! Очнитесь! Вам льют в уши сказки о «европейском будущем», а на деле закабаляют и заставляют гибнуть в чуждой вам империалистической схватке. Ваш истинный враг – не братский народ России, а ваш же собственный капиталист, продавший родину, и его заокеанские хозяева, для которых вы – всего лишь пушечное мясо и объект финансового грабежа.

Факт последний и главный: настоящую свободу и процветание не купить на подачки империалистов. Их можно завоевать только одним путём – порвав все цепи, прогнав кровопийц-олигархов и капиталистических «благодетелей», и установив, наконец, власть трудящихся. Власть Советов.

Долой империалистическую помощь – замаскированное рабство! Да здравствует международная солидарность пролетариата!

---

Дисклеймер: Данный текст является стилизацией и отражает точку зрения, атрибутируемую В.И. Ленину, на современные события. Он создан в образовательных и сатирических целях.

Показать полностью

Ответ на пост «Замкадье»20

Друг работает в автосалоне, раньше он honda центр назывался. И был у меня с ним разговор году в 2010м.

Хотел я узнать, сколько машин продаётся в кредит. Он ответил что 80 процентов. При этом марка хонда дорогая в обслуживании. Можно купить подешевле машину, но люди хотят комфорта и престижа.

А так у всех свои приоритеты, видел людей, которым нужно вылечить зубы, передний ряд, но отдают приоритет отдыху на бали, с отелем люкс два раза в год. Кто то живя в общежитии берет лексус почти новый, и золотые серьги с бриллиантом.

Кто то с зарплатой 300.000 ездит на ваз 2109. У всех свои ценности, идеи, мысли насчёт комфорта, и удовольствий, и т д.

Но, как время показало, лучше жить по средствам, наверное. Жизнь может много сюрпризов подкинуть)