Хочу рассказать как меня кинул сбер на 10000 рублей.

Решил я через их домклик взять ипотеку. Вроде бы все удобно и все делается удаленно и не нужно никуда ехать и отвозить документы. Так же через них делаются и отчеты о недвижимости. И конечно же они делаются не за бесплатно. Причем что бы их сделать исполнитель у меня же просил фотографии объекта что бы вставить их в отчет.

И вот когда уже все проверки прошли и документы были готовы была назначена встреча для подписания договора. Но через день приходит отмена и отказ от сделки.

Выяснить почему произошел отказ невозможно. Деньги за отчет тоже не возвратят так как якобы отчет делался не домкликом а на стороне.

Пытался связаться и выяснить через отзыв на банкиру. Но там у их представителя стандартная отписка что их банк на все имеет право.

Вот так я и получил справку об отказе в ипотеке за 10000 рублей.

Пишу анонимно что бы просто высказаться и предупредить всех кто захочет с ними связываться. Если вдруг и тут представитель захочет разобраться то мой отрицательный отзыв с номером заявки легко гуглится на выше упомянутом сайте.

Доброго времени суток, участники форума! Здесь я, задаюсь вопросом, что выбрать: "Уменьшить сумму кредита" или "Уменьшить срок кредита", если у меня есть возможность досрочного погашения ипотеки. Я преподаватель по математике и решил разобраться в этом вопросе. Хотя ЕГЭ порой критикуют, в нем есть задачи по кредитам, но нет темы по досрочному погашению... Поэтому давайте разберемся!

В отделе сбербанка предлагают сделать выбор

Исходные данные ⭐️

- Основной долг: 5 487 331,41 ₽

- Проценты на 6 декабря: 16 386,83 ₽

- Ставка: 10,9%

- Способ погашения: Аннуитентный

- Ежемесячный платеж: 56 396,53 ₽

- Срок: 20 лет (240 месяцев, но уже прошел 1, значит осталось 239)

- Все данные от Сбербанка, который любезно выдал мне ипотечный кредит.

У меня есть возможность каждый месяц погашать кредит на 70 000 ₽. Вот исходная точка для моих экспериментов.

Суть эксперимента 🧪

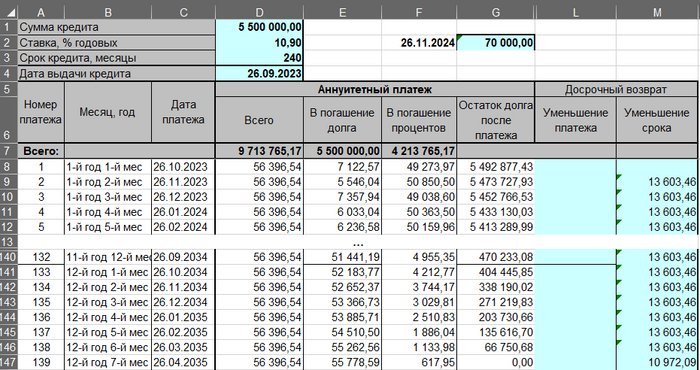

Эксперимент 1 – Уменьшение срока возврата

Уменьшение срока кредита. Переплата в каждый месяц - 13 603,46 рублей

Результаты представлены на картинке, и в этом эксперименте я погашу ипотеку за 12 лет и 7 месяцев. Ежемесячно буду вносить фиксированную сумму поверх ежемесячного платежа в 13 603,46 ₽, что в сумме составит 70 000 ₽.

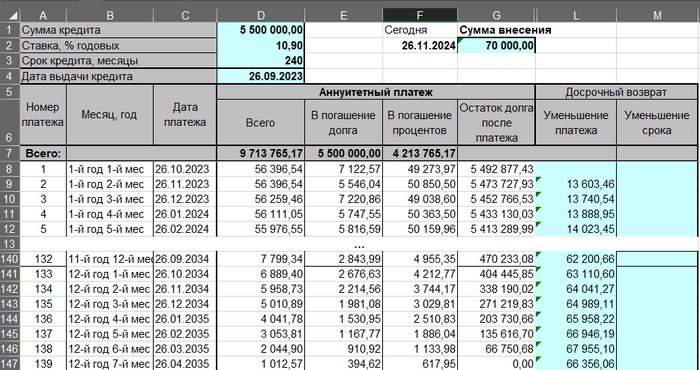

Эксперимент 2 – Уменьшение суммы кредита

Уменьшение платежа кредита. Переплата такая, чтобы в каждый месяц платить 70 тысяч рублей

Результаты показывают, что в этом эксперименте я также погашу ипотеку за 12 лет и 7 месяцев, что, возможно, немного удивительно. Как математик, я ожидал этот исход. Ежемесячно буду вносить разные суммы, таким образом, чтобы в сумме к столбцам L (досрочный возврат нацеленный на уменьшение платежа) и D (Сумма оплаты) давали 70 000 ₽, которые я буду вносить каждый месяц.

Результаты 📊

Есть ли разница в аннуитетных платежах между уменьшением срока кредита и уменьшением платежа? Ответ: Нет

Морфеус в отделе Сбербанка

Нужно ли использовать инфляцию? Нет, так как в обоих экспериментах сумма вносится одинаковая. Для меня, конечного пользователя, нет разницы, как банк разделяет эти платежи. Так что и инфляция в обоих случаях будет одинаковая.

Надеюсь, что мой пост был полезен и интересен! Если есть вопросы или комментарии, буду рад обсудить! 🌟

Ⓜ️ По последним данным Росстата, за период с 21 по 27 ноября индекс потребительских цен вырос на 0,33% (прошлые недели — 0,20% и 0,23%), с начала ноября — 1,13%, с начала года — 6,66% (годовая же составляет 7,5%). Если на прошлой неделе мы фиксировали замедление инфляции, то данная неделя преподнесла сюрприз. Даже без учёта ускорения, темпы всё равно высокие, ни о каком позитиве речи не должно идти. Сомнений в том, что ноябрьская инфляция перейдёт за 1% у меня не было, но уже на сегодняшний момент мы подбираемся к прогнозируемым цифрам по годовой инфляции регулятором — 7-7,5%, а ещё в запасе есть декабрь. В декабре ЦБ будет явно обсуждать только повышение ключевой ставки и хочется увидеть реально жёсткую ДКП, увеличение ставки на 2% точно намекнуло бы на это (лаг, конечно, присутствует и результат мы увидим только весной следующего года, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно и осторожно). Давайте рассмотрим ряд других мер, которые должны повлиять на инфляцию, но всё же ужесточение ставки во главе угла:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Сейчас ₽ ослабевает и торгуется по 90₽ за $

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчётуСбера где банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). ВТБ также не зарабатывает чистую прибыль такими темпами, как раньше, похоже, кредитование в банковском секторе начинает остывать

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Судя по последнему отчёту об объёме производства нефтепродуктов и цене, то рынок стабилизировался

Сегодняшняя ставка уже влияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, государственные облигации не дают той доходности, которую бы желали инвесторы (отсутствие нерезидентов, соответственно, и спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся привлекательней (из акций деньги перетекают в депозиты/облигации). На сегодняшний момент происходит коррекция на фондовом рынке и IMOEX снижается

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС, АФК Система и Сегежи. ОтчётМТС и растущий долг говорит о многом, тот же отчётСегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, и, например, 17% ставки может не хватить, возращение к шоковым 20% вполне возможно.

В первой половине 2023 года по новостям прокатилась новость о том, что теперь можно пройти процедуру банкротства с ипотекой и ее не продадут на торгах. ⚪️

Компании по банкротству начали активно использовать данный слоган и заключать таких клиентов 🤑. А вообще, это давняя проблема тех, у кого есть долги и ипотека. Ведь нет действенных способов списания долгов без банкротства, которые бы полностью избавили от долгов.🤔

Давайте постараюсь здесь кратко описать, что и как сейчас. Чуть позже опишу максимально подробно.

Давным давно... в 2021 году ещё, гражданка подала на банкротство, и у неё была ипотека. При этом, она её исправно платила и это было её единственным жильём. Банк же злодей такой, подал ходатайство в суд, где проходило её банкротство, о том чтобы реализовать квартиру. Суд принял заявление и хотел отправить квартиру на торги.

Она подала апелляцию.

Апелляция тоже согласилась, что нужно реализовать квартиру.

Она подала кассацию в Верховный суд Российской Федерации. И вот добрый и справедливый Верховный суд в апреле 2023 года выпускает определение (https://clck.ru/36o7nq), где буквально говорит: «если гражданин платит ипотеку, и это - его единственное жилье, то нужно заключать мировое соглашение или вводить реструктуризацию».

Подстать к этому, в 2023 к этому в Госдуме появляется Законопроект (https://clck.ru/36o7pg), где полноценно закрепляется, что в банкротстве, в случае, если ипотека является единственным жильем, то её не реализуют.

Законопроект принят в первом чтении, и будет еще подвергаться изменениям. Поэтому, ждать еще год точно, пока это будет реализовано.

Выводы для тех, кому интересно, можно ли в итоге пройти банкротство с ипотекой:

1. Шансы того, что ипотеку оставят есть.

2. Практика еще не устоялась, в суде нужно будет постараться, для того, чтобы оставить её

3. Закона еще нет, и до его принятия долго еще

4. Самый действенный способ сохранить ипотеку - это выплатить её перед банкротством, даже за кредитные средства

Личное мнение, что сохранение ипотеки будет новой волной "ложных банкротов", когда люди будут брать ипотеку наберут кредитов и максимально её перекроют и пойдут на банкротство. 😮

В тексте есть ссылки можете перейти и почитать самостоятельно. 🤌

При проведении консультаций клиентам, я всегда проговариваю несколько вариантов решения вопроса при наличии ипотеки, и иногда легче зайти с ней на банкротство, а иногда лучше не рисковать, я понимаю, что всё не у всех одинаково и ситуации разные, поэтому пишите, в случае, если не понимаете, как лучше поступить в вашей ситуацией.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

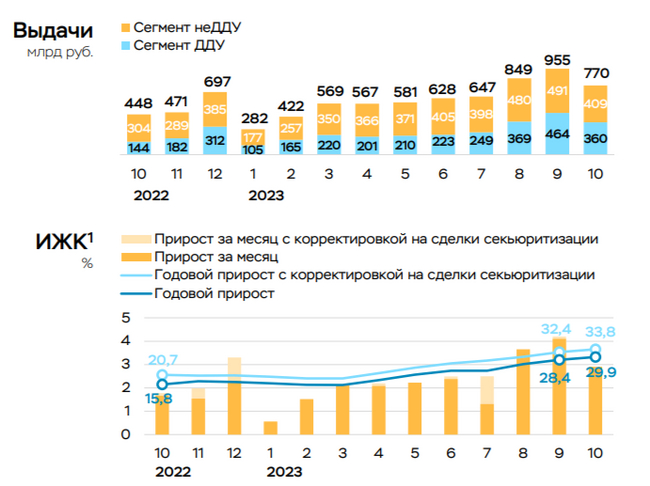

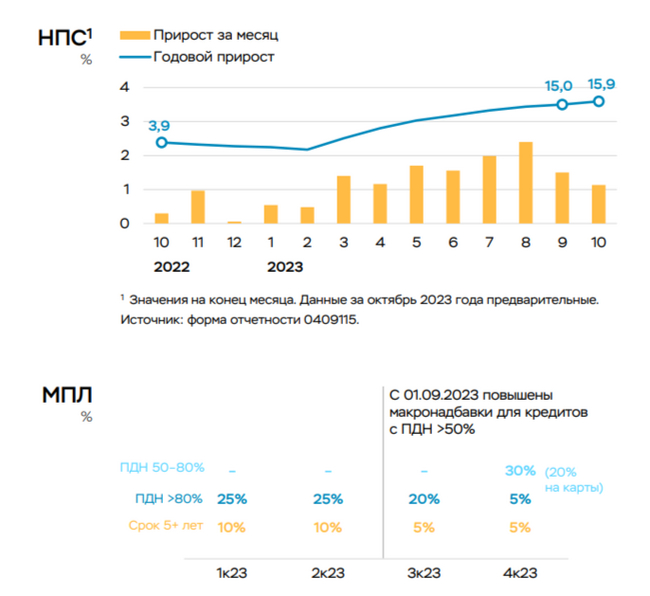

По данным ЦБ, в октябре повышенный спрос в кредитовании начинает снижаться — 712₽ млрд (2,2% м/м и 23,8% г/г, месяцем ранее 928₽ млрд), но темпы выдачи всё равно высоки. В данном месяце ещё присутствует лаг по сделкам, ибо потребители стремились взять кредит/ипотеку по заниженным ставкам в преддверии её повышения и ужесточения лимитов/надбавок (не забываем и про увеличение первоначального взноса), поэтому ноябрь будет показательным месяцем, если темпы упадут до июльских значений (529₽ млрд), то можно смело говорить, что траектория роста полностью согласуется с целями регулятора по охлаждению кредитного спроса, соответственно, и инфляции.

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в октябре ипотека замедлилась до 2,9% (+4,2% в сентябре). С начала года прирост составил 27%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой снизилась на 17% (к результату сентября), выдача же рыночной ипотеки снизилась на 25%. Всего было выдано кредитов на 770₽ млрд — это на 19% ниже сентябрьского объёма (955₽ млрд), но всё ещё существенно выше среднемесячных показателей 1п23 (~500₽ млрд). Парадокс в том, что в льготной ипотеке % намного ниже рынка, а при нестабильном курсе ₽ и инфляционных ожиданиях, население несёт все свои сбережения в бетон.

💳 Продолжает активно замедляться кредитование в потребительских ссудах — 154₽ млрд (1,1% м/м, в прошлом месяце 195₽ млрд). В автокредитовании, наоборот, произошёл рост ввиду отсутствия альтернатив (ипотека становится неподъёмной, как и потреб. кредиты) и низкого % по автокредиту — 66₽ млрд (4,3% м/м, в прошлом месяце 48₽ млрд). Стоит признать, что меры ЦБ начинают работать, особенно это видно в потребительских ссудах, давайте вспомним какие меры принял регулятор недавно:

✔️ Совет директоров ЦБ в очередной раз повысил ключевую ставку до 15%. Учитывая темпы инфляции в ноябре, то на декабрьском заседании нас ждёт ещё одно повышение.

✔️ С 01.10.2023 были существенно ужесточены макропруденциальные лимиты (в 4к23 кредиты заёмщикам с ПДН >80% и кредиты со сроком более пяти лет не должны в отдельности превышать 5% выдач)

✔️ Также ЦБ установил новые макропруденциальные лимиты по необеспеченным кредитам и займам на I кв. 2024 г.

✔️ Укрепили рубль за счёт обязательной продажи валюты экспортёрами, консервативные инструменты стали предпочтительней, соответственно, сберегать становится выгоднее

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации:

🔴Сберотчитался о заработке в октябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). ВТБ продолжает топтаться на месте по чистой прибыли, в ноябре будет интересней.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека, но первоначальные взносы вносились во многом за счёт потреб. кредитов, посмотрим, как дела будут обстоять в ноябре.

📌 Октябрь был последним месяцем, где ещё присутствовал лаг от сделок, реакция на ужесточение ключевой ставки, лимитов/надбавок уже видна. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.