Почему не надо брать ипотеку в дом клик

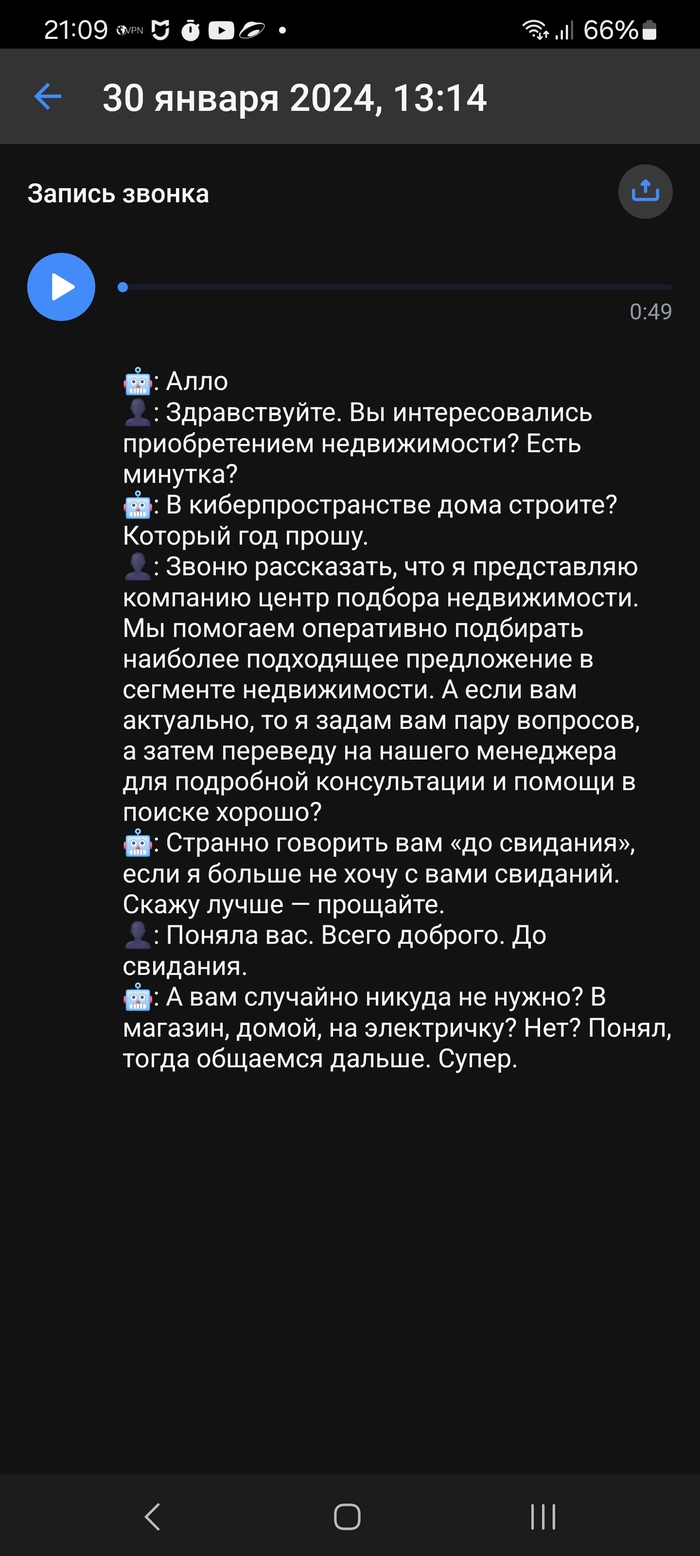

Взял я значит как то ипотеку у сбера (домклик)

и началось

@Sber, расскажите каким образом мои персональные данные попали к 3 лицам без моего согласия?

Показать полностью

7

Взял я значит как то ипотеку у сбера (домклик)

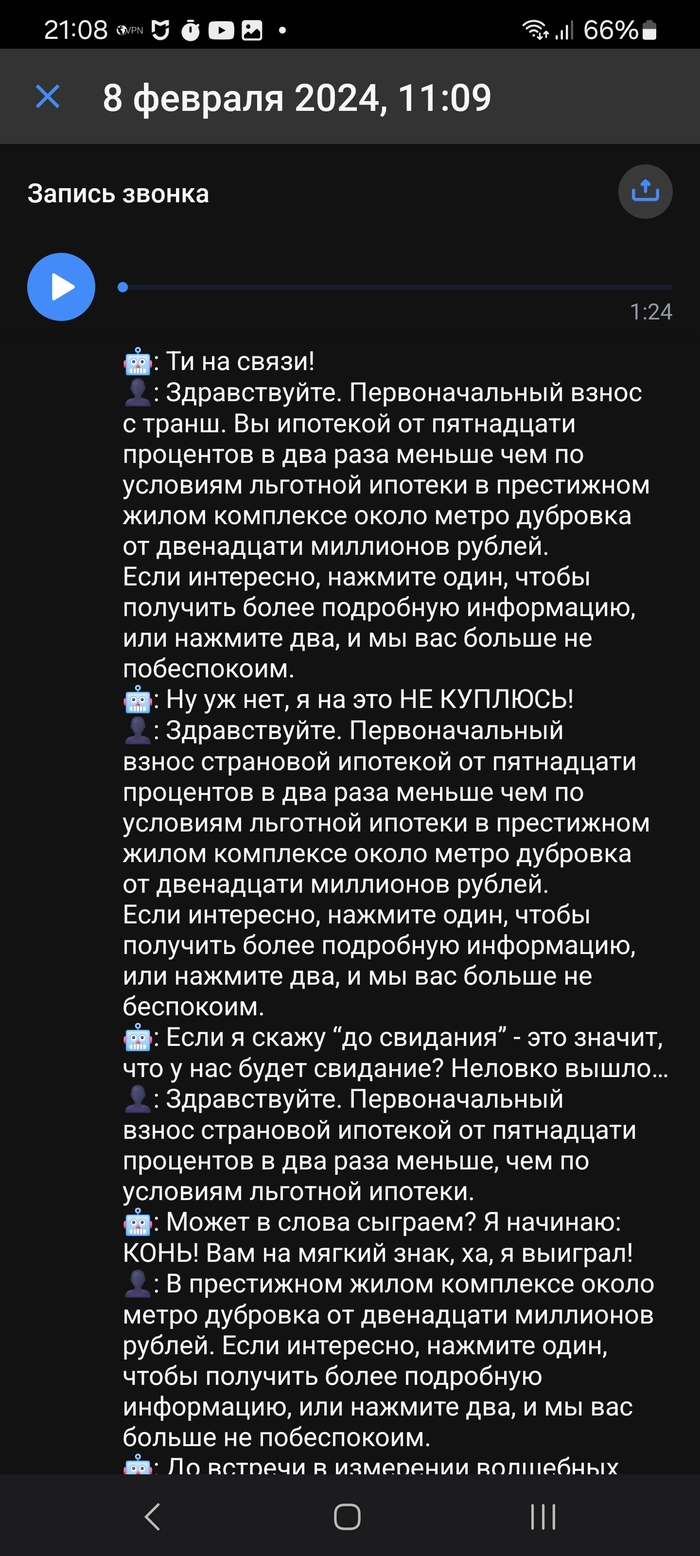

и началось

@Sber, расскажите каким образом мои персональные данные попали к 3 лицам без моего согласия?

Сегодня у моей дочери день рождения, четверть века за плечами. Так как книги перестали быть лучшим подарком, я решила подарить деньги. Деньги для досрочного погашения ипотеки. Ипотека взята в сентябре прошлого года и первые несколько лет неплохо было бы уменьшить тело кредита, чтобы не переплачивать проценты.

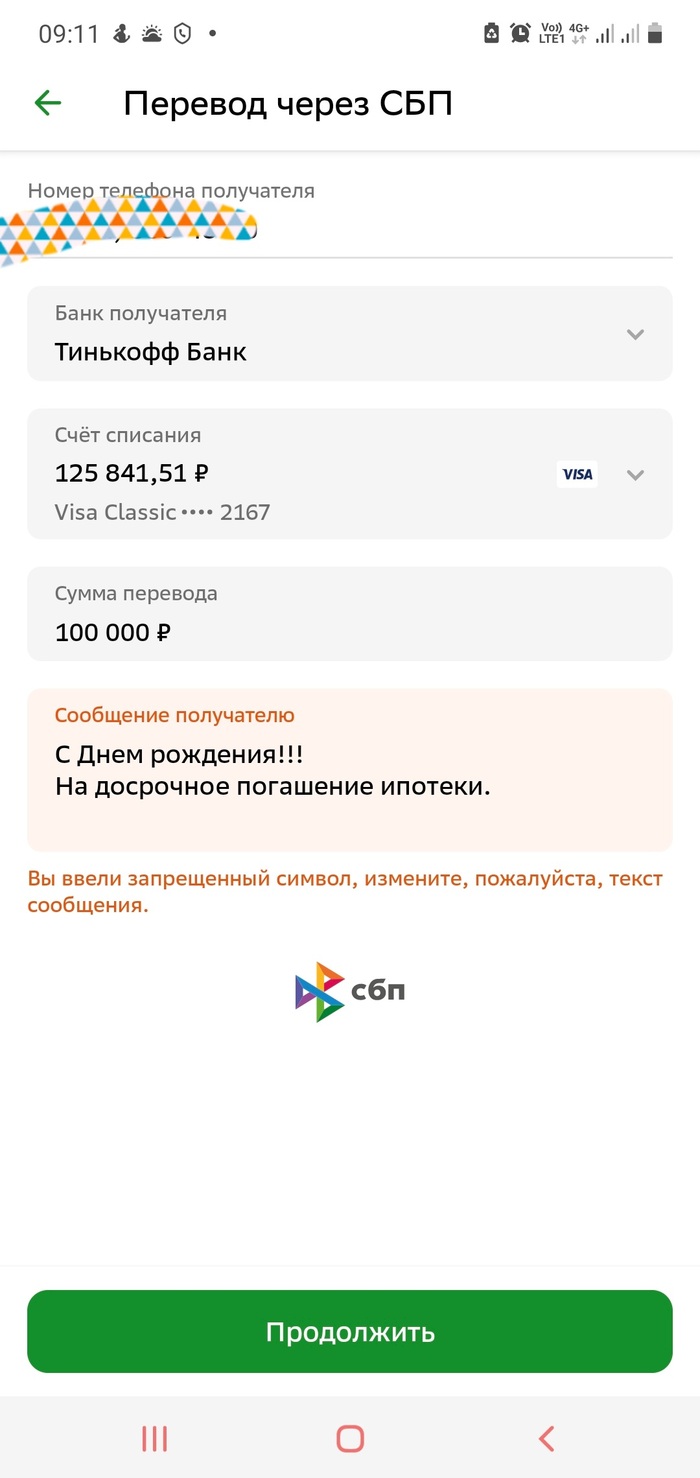

Так как все мои сбережения хранятся на сбере, соответственно, я пользуюсь приложением сбера. Я перевела деньги со вклада на карту и попыталась перевести дочери 100 т.р. на карту через СБП. На карту сбербанка только 50 тыс без комиссии. По СБП - 100. Так как это не просто денежный перевод, а подарок ко дню рождения, я попыталась поздравить своего ребёнка в сообщении

Я убирала восклицательные знаки, убирала точки, заглавные буквы, меняла "ё" на "е", но так и не поняла, какие символы запрещены в сообщении.

В результате имею вот это

Утро испорчено. Надеюсь, день исправит это.

А теперь вопрос: @Sber, что за херня? Какие символы у вас под запретом в сообщениях. И когда мне разблокируете СБП?

Пысы. Хотела поставить тег "перевод денег" но промазала и нажала "без перевода". Он теперь не убирается. Но с другой стороны - я осталась без перевода.

Пыпысы. СБП разблокировали. Перевела без сообщения

Ⓜ️ По последним данным Росстата, за период с 20 по 26 февраля индекс потребительских цен вырос на 0,13% (прошлые недели — 0,11%, 0,21%), с начала февраля — 0,56%, с начала года — 1,42%. Можно ли сейчас с уверенностью утверждать, что регулятор добился устойчивых темпов инфляции? На этот вопрос сложно ответить, потому что Росстат должен посчитать последние 3 дня февраля, а потом ещё пересчитать за месяц, в январе регулятор пересчитал за месяц и вышли совсем другие цифры — 0,86% (до этого по 4 неделям вырисовывалось — 0,62%). Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г. (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворяющие темпы инфляции), скорее всего, инфляция будет находиться в диапазоне 6-7,5%.

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и на следующих заседаниях навряд ли стоит ожидать снижение ключевой ставки. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 91₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, если просядет цена за бочку, то необходимо будет, чтобы ₽ ослаб.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчёту Сбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), сверх траты бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем) и курс ₽. Помимо этого регулятор может ужесточить ДКП, чтобы прийти уже в этом году к цели в 4-4,5% по инфляции.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Сегодня Сбер отчитался о результатах за 2023 год. Чистая прибыль за полный год составила 1,508 триллиона рублей. Заработал он эту сумму следующим образом:

▪️ Чистые процентные доходы (доходы от кредитов минус уплата процентов по депозитам) = +2,56 трлн ₽.

▪️ Чистые комиссионные доходы (эквайринг и комиссии за разные сервисы, в т.ч. за дебетовые карты минус кешбеки и минус оплата услуг НСПК и платежной системы МИР) = +764 млрд ₽.

▪️ Резервы на "проблемные" кредиты = -265 млрд ₽.

▪️ Операционные расходы (зарплаты, аренда помещений, реклама, разработка и прочее) = -924 млрд ₽.

И глядя на первую цифру (2,56 триллиона доходов по процентам), невольно начинаешь задумываться о магии.

Магия Сбера работает следующим образом: огромная часть населения считает этот банк единственным надежным местом для хранения сбережений. Люди готовы немного терять в доходности по вкладам, приобретая взамен спокойный сон по ночам. Но и это ещё не всё:

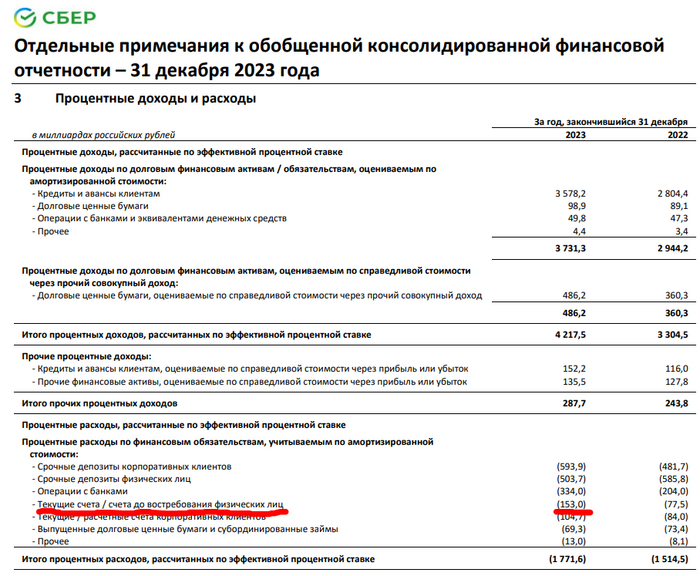

Из 22,9 триллионов рублей, которые лежат на счетах физлиц в Сбере, почти 11 триллионов лежат на текущих счетах и счетах до востребования. Среди них есть накопительные счета с начислением процентов, но судя по процентным расходам по этому типу счетов (выплаченные проценты составили 1,5% от среднего объема средств за год), почти все эти деньги лежат на счетах без уплаты процентов.

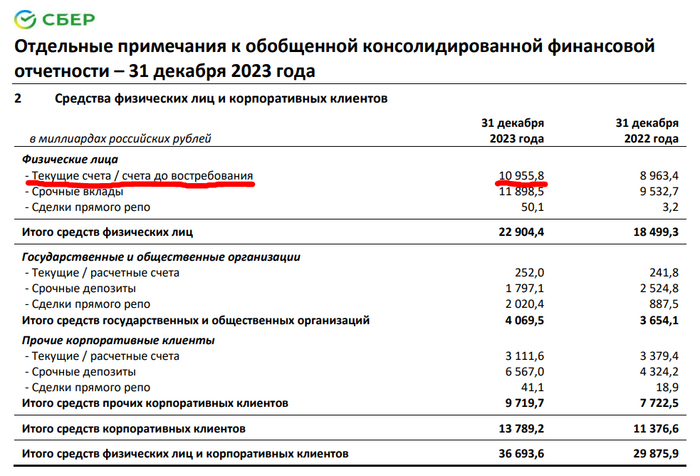

Процентный расход по счетам на 11 триллионов равен 153 млрд рублей

Сбер может заработать ~1,5 трлн ₽ в 2024 году только благодаря тому, что физлица держат огромную сумму на счетах, не получая за них проценты.

Следует признать, что в этой сумме есть эскроу счета. Люди берут ипотеку на первичку, и средства морозятся на специальном эскроу-счете. Естественно, Сбер их тоже крутит и получает с них доход. Сумма всех эскроу-счетов в РФ на конец 2023 года по данным Банка России составила 5,7 трлн ₽. Сбер занимает 55% рынка ипотеки, так что можно прикинуть, что внутри этих 11 трлн есть около 3,1 трлн ₽ на счетах эскроу.

Кстати, недавно хотел стать счастливым новым клиентом Сбера (нужна скидка на один из сервисов - вот он, экосистемный эффект работает) и немного охренел от условий. Бесплатного обслуживания нет, за карту нужно платить 60₽ в месяц или выполнять условия, которые конечно же обойдутся банку в больший доход, нежели эта комиссия за карту. На дворе 2024 год, а люди всё ещё платят комиссию за использование дебетовой карты. Магия Сбера, не иначе. И я рад, что эта магия существует. Она позволяет мне как владельцу частички этого бизнеса зарабатывать.

Дивиденд на одну акцию составит 33,4₽, если выплата будет в размере 50% от чистой прибыли. У меня сейчас 4050 акций Сбера, так что я могу рассчитывать на 117,7 тысяч ₽ чистыми. Впрочем, эта сумма вырастет, т.к. к моменту отсечки я закуплю по плану ещё несколько сотен акций. Будет круто, если дивиденды от одного только Сбербанка смогут покрыть расходы на целый месяц жизни.

Ссылка на отчет: https://www.sberbank.com/ru/investor-relations/groupresults/...

Читаю комментарии и диву даюсь. Человек расчитывал, что ему говорят правду в банке, в моем понимании продавец-консультант и подобные специальности - подразумевают консультацию, ответы на вопросы неопытных покупателей\пользователей и никак не на обман. Куча комментаторов с ехидными замечаниями типа "чему ты детей научишь, если читать не умеешь" или "наверное учитель труда и физкультуры" - явно кто-то из вас регулярно обманывает таких как этот учитель. Думаете он будет после этого добрым и внимательным к вашим детям в школе, думать о призвании? Вы же сами порождаете ненависть к людям у человека, от которого в школе хотите доброты и внимания к своим детям. Я сам подобным образом когда-то накололся с арендой жилья в поездке - не прочитал до конца договор, по известной схеме развода, от этого никто не застрахован.

Вероятнее всего дело обстояло так: человек имел возможность взять ипотеку в банке, планировал семью. Пришел в банк и объяснил свое желание и положение дел, ожидал что ему предоставят то что обещали и поверил сказанному. Не у всех есть возможность в интернете день и ночь изучать аспекты "как взять ипотеку без наебалова".

А теперь представьте себе, что он и его жена - люди с чьих образов рисовали Снежану Денисовну, вам бы такое отношение к ребенку понравилось? Частенько можно услышать "где был учитель?" в какой-то критической ситуации, что у учителя обязанность и все вытекающее, так вот у учителя были проблемы с банком\коллекторами\провайдером\мобильным оператором, потому что чей-то подросший ребенок ввел в заблуждение учителя(я не беру во внимание того что пользователь мог что-то умолчать), что-то сделал с нарушением закона (а учитель будучи неграмотным в законах - проверить не смог), или просто оболгал учителя.

Вас таких опытных, читающих договора -, может быть, не обманут, а вот ваших родных - детей, пожилых родителей - легко. Вы сами воспитываете такое поколение, по этой причине Ваши дети, глядя на Вас, будут себя так вести.

Вины автора это не отменяет, но комментарии явно не помогут и не улучшат веру в людей.

Не знаю насколько это будет уместно, просто нужно выговориться. Взял я ипотеку через домклик (кто не в курсе - это сбер). Покатался, посмотрел дачи, выбрал объект, на сделку остался месяц (ипотеку одобряют на три, потом нужно заново одобрять). Оплатил я оценку объекта 22.12.2003, оценщики приехали быстро (25.02), созвонился с банком (мы в праздники работаем, всё будет в порядке), вроде успеваю. Как итог - сроки пролюблены, оценки нет, все загруженные документы уничтожены (наверное), восстановить ничего нельзя - начинайте всё заново. Переодобрился, уже под другие проценты, начал всё с нуля. Пришла оценка (тоже пришлось поругаться), составляют они (домклик) мне проект дкп (договор купли-продажи), я читаю, берусь за голову, выдаю немного нецензурной лексики, пишу: переделайте. Правят два раза дкп, потом третий раз прям на сделке (при этом у них есть предварительный дкп откуда можно просто шапку скопировать). Ещё пару раз поругался, документы ушли в банк, объект одобрили. Заказываю звонок манагера, открываю блокнот (бумажный), записываю что взять. Приезжаю на сделку (14:50), оказывается, что ещё нужен .sig (файл от натариуса). Пробовали найти в понедельник нотариуса? Ну мы нашли (тот ещё квест). Печатают дкп, а он с ошибкой... , вышел я из банка в 18:14. При этом менеджер в банке была прям адекватна и даже разумна, а кто у них на удалёнке, я даже представить боюсь.

Морали нет, просто поплакался.

О, как знакомо! Может и мне мою проблему решить на пикабу, раз Сбер отмораживается в реальной жизни?

Оформили с женой ипотеку на стройку год назад. В банке сказали, стройте на здоровье, главное через 3 года передайте построенное в залог. "Да без проблем!" - подумали мы с женой... Зря мы так подумали. Через 11 месяцев после получения ипотеки приходит смс - "Не передадите документы на дом в течение месяца - будете платить в 2 раза больше".

Сказать, что мы охренели - ничего не сказать. Лезу в договор - так и есть. Написано: "Не передадите документы на дом в течение 12 месяцев с моменты получения - будет вам базовая ставка + 4,5% сверху". Ну ладно, бегу оформлять документы на дом (на незавершенку). Успел. Оформил. Все передал. Смотрю - проценты остались те же - выдохнули с женой.

Проходит месяц - на тебе 12% и платеж под 60К. Запрос в сбер. Ответ - вы не предоставили. Я говорю: "Предоставил, что вам не нравится?". И вот уже почти месяц банк пишет мне официальный ответ, почему они решили нас налюбить... Самое смешное - мы с женой педагоги. Вот такие подарки нам от Сбера в год педагога и наставника. В год семьи! Ипотека с господдержкой!!! СПАСИБО СБЕР!!! Горите вы в аду!

💳 По данным ЦБ, в январе 2024 г. прибыль банков составила 354₽ млрд (ROE — 29,6% в годовом выражении), это в 5,5 раза выше, чем месяцем ранее — 64₽ млрд (в декабре на балансе банков была отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка — ~112₽ млрд, банк Открытие). Самое интересное, что банковский сектор заработал на ~40% выше итога января 2023 г. (258₽ млрд), но доходность на капитал (показатель, который учитывает рост балансов банков) в январе 2024 г. выросла не так значительно по сравнению с январём 2023 г. (до 29,6 с 26% в годовом выражении). В заработке в 354₽ млрд есть свои нюансы, давайте разбираться:

🟣 Основную прибыль в размере ~300₽ млрд (76₽ млрд в декабре) поддержало в первую очередь восстановление резервов по корпоративным кредитам у ряда банков (35₽ млрд по сравнению с доформированием резервов почти на 100₽ млрд в декабре), а также низкие операционные расходы — 211₽ млрд (352₽ млрд в декабре). В то же время прибыль сдерживало сокращение основных доходов из-за замедления кредитования: ЧПД и ЧКД снизились в сумме на 10%, до 591₽ млрд по сравнению с 660₽ млрд в декабре. Если взглянуть прозрачно на доходы, то темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок (потребительское кредитование в январе составило — 108₽ млрд, 0,8% м/м). Ипотечное кредитование в январе замедлилось до 0,6% (+2,9% в декабре). Более детально: выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). На ипотеку повлияло помимо высокой ставки ужесточение условий по ипотеке с господдержкой. До этого правительством ещё сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии.

🟣 Неосновные доходы составили 24₽ млрд (после убытка в 8₽ млрд в декабре), что в значительной степени обеспечила переоценка долевых ценных бумаг (14₽ млрд) на фоне восстановления рынка акций.

🟣 Количество прибыльных банков выросло по сравнению с декабрём (292, или 90% от общего числа, в декабре 219 и 68% соответственно). Доля прибыльных банков в активах сектора составила 99%.

🏦 Изучая отчёт Сбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%. Вклад Сбербанка в общую банковскую прибыль составил — 32,5%, что довольно низкий показатель, если сравнивать с прошлыми месяцами.

📌 С учётом высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor