Привет, друзья! Хочу поделиться с вами своими результатами инвестирования. 📈💰

Уже давно Греф сказал, что лучшее вложение для 1 миллиона - это акции сбербанка. И вот, уже прошло полгода, и я вижу, что результаты довольно интересные.

Напомню, что для проверки слов Грефа я выбрал 3 стратегии: 1. Вклад под 11%, сюда я сразу вложил 1 млн рублей на 3 года 2.Инвестирование по 1 тысячи каждый день в акции Сбербанка на протяжении 3 лет 3.Инвестирование по 1 тысячи каждый день в акции APPL на протяжении 3 лет

Суммарно должно выйти по 1 миллиону в каждом случае, и можно будет глянуть кто плавал без трусов во время прилива.

Стоимость моего портфеля, сммарная. Синяя линия - APPL, оранжевая линия - Сбербанк

Результаты:

Инвестиции в Сбербанк за этот период принесли мне +3,4% от 184 тысяч проинвестированных денег, что составляет +6,1 тысячи рублей. Неплохо, но думаю, что можно было бы сделать еще лучше.

Если бы я послушал Германа и вложил в Сбер 1 миллион 12 июля, то сейчас бы увидел +10,9%, то есть на одну акцию +27,1 рубля. Кстати, у меня сейчас уже 690 акций. И это только за полгода!

Но есть и обратная сторона. Выбранный мною противовес Акции APPL, к сожалению, не показывают таких впечатляющих результатов. Пока у меня небольшие потери в размере 0,61% или -12,49 долларов.

Так что, вот такие новости. Жду ваших мыслей на этот счет! 😊📊

Торговля акциями - как путешествие на воздушном шаре: иногда взлетаешь, ликуя, но чаще всего резко спускаешься на землю, вспоминая, что у тебя нет парашюта.

Хочу поделиться интересным опытом выбора инвестиционного варианта, который, возможно, будет полезен и вам. Встал вопрос: куда вложить деньги в преддверии предполагаемого подъема ставок от Центрального Банка. Итак, у меня есть 300 тысяч рублей, и нет желания ждать 7 дней до заседания ЦБ. Моя цель? Заработать максимум денег за эти 3 месяца, в которые будет много праздников.

Я пытаюсь понять, куда вложить свои копеечки

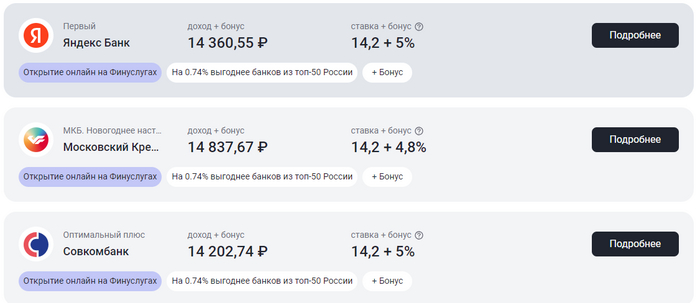

В поисках лучшего варианта, я ознакомился с несколькими ресурсами, такими как Banki.ru, Sravni.ru и Finuslugi.ru. И вот что я нашел.

Эксперимент 1

Информация с сайта Банки ру

Сайт Banki.ru предложил вложить 300 тысяч рублей в 3 банка:

1. Банк ДОМ.РФ со ставкой 15,5%

2. Свой банк со ставкой 15,0%

3. ВТБ со ставкой 15,0%

Хотя оба банка предлагают ставку 15,0%, я принял решение не выбирать их по нескольким причинам:

- Сложности: У ВТБ предлагается накопительный счет, а не вклад, что означает, что они имеют право изменить процентную ставку в любое время. Свой банк, с другой стороны, оказался геморойным в плане процедур открытия счета и возникновения проблем при осуществлении стандартных операций, что создает риск и неудобства.

- Условия открытия: У Своего банка, например, требуется ожидание выдачи карты и открытие счета в интернете. Затем, при выводе средств, возникают сложности с переводом по СПБ. В случае ВТБ, учитывая его накопительную схему, недостаточно прозрачны его будущие действия и возможные изменения.

В итоге, учитывая эти факторы, я принял решение отказаться от этих вариантов в пользу Банка ДОМ.РФ, где явно больше преимуществ и меньше рисков.

С учетом дистанционной возможности открытия вклада, я бы предпочел Яндекс банк, но бонусы... Учитывая, что бонусы при первом открытии вклада уже были исчерпаны ранее, ставка стала основным критерием выбора. Поэтому банки с одинаковыми ставками, но без бонусов, не казались мне оптимальным вариантом.

По итогам всех экспериментов, мой выбор сегодня остановился на Банке ДОМ.РФ со ставкой 15,5%.

Буду рад, если мой опыт окажется полезным и для вас! 🚀

P.S. Если у вас есть интересные способы инвестирования или опыт в этой области, буду рад услышать!"

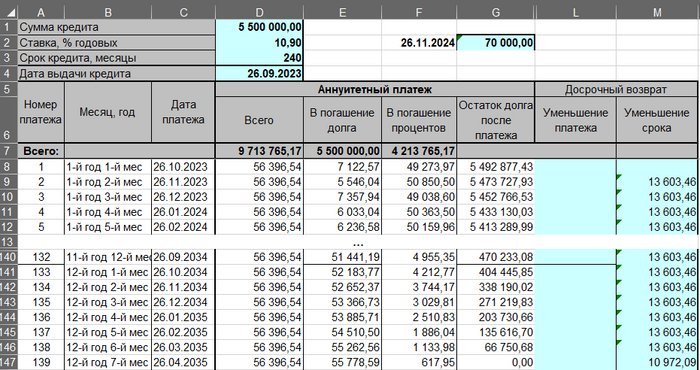

Доброго времени суток, участники форума! Здесь я, задаюсь вопросом, что выбрать: "Уменьшить сумму кредита" или "Уменьшить срок кредита", если у меня есть возможность досрочного погашения ипотеки. Я преподаватель по математике и решил разобраться в этом вопросе. Хотя ЕГЭ порой критикуют, в нем есть задачи по кредитам, но нет темы по досрочному погашению... Поэтому давайте разберемся!

В отделе сбербанка предлагают сделать выбор

Исходные данные ⭐️

- Основной долг: 5 487 331,41 ₽

- Проценты на 6 декабря: 16 386,83 ₽

- Ставка: 10,9%

- Способ погашения: Аннуитентный

- Ежемесячный платеж: 56 396,53 ₽

- Срок: 20 лет (240 месяцев, но уже прошел 1, значит осталось 239)

- Все данные от Сбербанка, который любезно выдал мне ипотечный кредит.

У меня есть возможность каждый месяц погашать кредит на 70 000 ₽. Вот исходная точка для моих экспериментов.

Суть эксперимента 🧪

Эксперимент 1 – Уменьшение срока возврата

Уменьшение срока кредита. Переплата в каждый месяц - 13 603,46 рублей

Результаты представлены на картинке, и в этом эксперименте я погашу ипотеку за 12 лет и 7 месяцев. Ежемесячно буду вносить фиксированную сумму поверх ежемесячного платежа в 13 603,46 ₽, что в сумме составит 70 000 ₽.

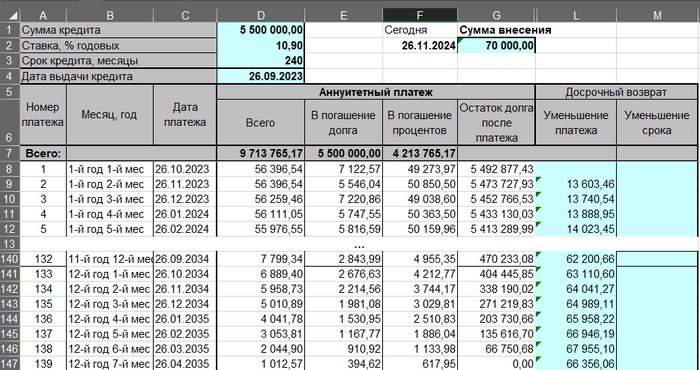

Эксперимент 2 – Уменьшение суммы кредита

Уменьшение платежа кредита. Переплата такая, чтобы в каждый месяц платить 70 тысяч рублей

Результаты показывают, что в этом эксперименте я также погашу ипотеку за 12 лет и 7 месяцев, что, возможно, немного удивительно. Как математик, я ожидал этот исход. Ежемесячно буду вносить разные суммы, таким образом, чтобы в сумме к столбцам L (досрочный возврат нацеленный на уменьшение платежа) и D (Сумма оплаты) давали 70 000 ₽, которые я буду вносить каждый месяц.

Результаты 📊

Есть ли разница в аннуитетных платежах между уменьшением срока кредита и уменьшением платежа? Ответ: Нет

Морфеус в отделе Сбербанка

Нужно ли использовать инфляцию? Нет, так как в обоих экспериментах сумма вносится одинаковая. Для меня, конечного пользователя, нет разницы, как банк разделяет эти платежи. Так что и инфляция в обоих случаях будет одинаковая.

Надеюсь, что мой пост был полезен и интересен! Если есть вопросы или комментарии, буду рад обсудить! 🌟

Привет! Моя история началась, когда я, как обычный обыватель, решил проверить слова Германа Грефа и его уверения о том, что вложение в 1 миллион рублей в Сбербанк является идеальным выбором. Увлекшись этой идеей, я запустил собственный эксперимент, чтобы узнать, насколько правдивы его слова.

Моя стратегия проверки Грефа выглядела следующим образом:

Я решил покупать акции Сбербанка (#SBER) ежедневно на сумму примерно 1000 рублей. Учитывая, что 1 лот Сбербанка состоит из 10 акций, мне приходилось покупать 1 лот раз в 2-2,5 дня.

Для сравнения с результатами вложения в Сбербанк я изначально подумал рассмотреть индекс S&P100. Однако я отказался от этой идеи из-за сложностей. Вместо этого я решил вкладывать в акции Apple 🙃. Хотя они представляют другой бизнес, моя основная цель состоит в получении прибыли, а не в следовании определенной идее.

Я также решил покупать акции Apple (#APPL) аналогичным образом на сумму 1000 рублей. Но увы, акции Apple стоят гораздо дороже 1000 рублей, поэтому мне приходится покупать 1 акцию раз в 17-18 дней. По моим прикидкам, это было приемлемо для меня.

Чтобы выполнять пункт 2, я, конечно же, приобретал доллары США за российские рубли.

Для сравнения результатов, я еще открывал вклад в банке России под максимальный процент.

В итоге, у меня было три актива: Сбербанк, Apple и вклад в банке. Планировалось инвестировать приблизительно по 1 миллиону и 100 тысяч рублей, что примерно соответствовало сумме, которую упомянул Герман Греф.

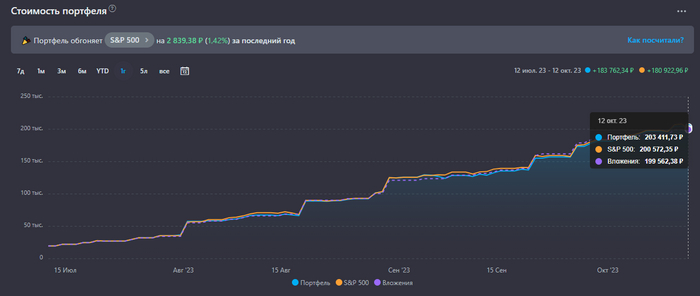

Итак, настало время рассмотреть результаты трех месяцев инвестирования:

За этот период, я купил 370 акций Сбербанка и 6 акций Apple, потратив в общей сложности 199,5 тысяч рублей. На текущий момент, показатели роста составляют +1,3% (~1250 рублей) для Сбербанка и +1% (~1000 рублей) для Apple.

Прибыльность по активам

Мой портфель, состоящий из этих акций, превзошел S&P500 на 0,38%.

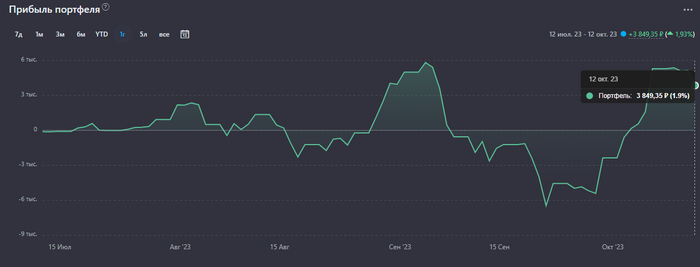

Стоимость моего портфеля

А общая прибыль составила 1,9%, около 3850 рублей

Прибыль портфеля по сравнению с вложенными деньгами в него

В общем, можно сказать, что на данный момент я делаю некоторый успех на рынке, и за это можно быть благодарным рынку

Конечно, результаты могут меняться со временем, и я буду продолжать следить за развитием ситуации и обновлять отчетность о моих инвестициях. Ведь эксперименты и проверки - это то, что помогает нам лучше понимать финансовые рынки и принимать обоснованные решения.

Надеюсь, моя история была интересной и полезной! Если у тебя есть еще вопросы, я с удовольствием отвечу на них.

P.s. Смотря на эти колебания около десятых процентов, инвестирование иногда кажется мне гонкой на инвалидных колясках. 🛴😄 Но такова природа биржевых рынков.

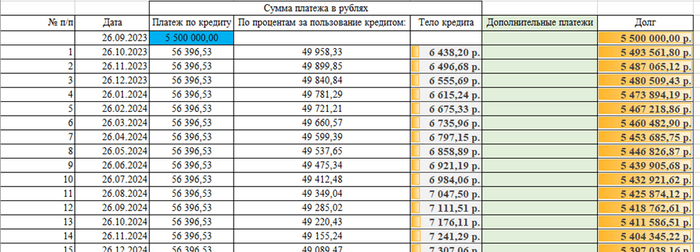

Недавно я получил Ипотеку от известного "Зелёного Банка" по ставке 10,9% годовых. Всего 10,9%! 🏦 А ведь некоторые Ойтишники имеют ипотеку под 3-4%, наверное, они сейчас в некотором шоке. Но что поделаешь, таковы реалии. Как обычно, я получил график платежей на ближайшие 240 месяцев. Со средним ежемесячным платежом в 56 396,53 рубля. 📈

Решил поиграться с моделью аннуитетного кредита, который мне одобрили. И решил не прибегать к онлайн-калькуляторам, а просто создал Excel таблицу. С помощью функции ПЛТ вычислил платеж по кредиту. Часть этой таблицы прикрепляю к посту. 📊

График платежей рассчитанный банком. Сколько я должен? - столбец справа

Это была всего лишь преамбула к моим экспериментам. И вот, что я задумал: а что, если я начну погашать кредит немного больше, например:

На 1 копейку 💰

На 1 рубль 💵

На стоимость одного часа моей работы (в той известной конторе с синими буквами) ⏰

Я решил провести эти эксперименты, чтобы посмотреть, как они повлияют на мой кредит. Ведь даже небольшие дополнительные платежи могут сделать большую разницу в долгосрочной перспективе. 💡

Так что, я решил взяться за дело и начать погашать кредит сверху. Посмотрим, какие результаты я смогу достичь! 💪

Ну что, представляю вам результаты моего эксперимента! 📊

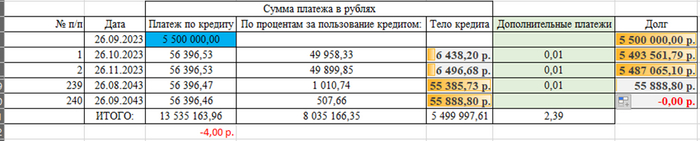

I. Если я буду доплачивать всего лишь на 1 копейку за каждый месяц в течение 239 месяцев, то в итоге, через 20 лет (или 240 месяцев), я смогу сэкономить ровно 4 рубля. Вот такая разница: 2,39 рубля, распределенная на протяжении 20 лет, против 4 рублей в конце этого периода. Получается, что каждая доплатившая 1 копейка в среднем экономит мне 1,67 копейки в будущем. 💰

График платежей с учетом увеличенных платежей на 1 копейку

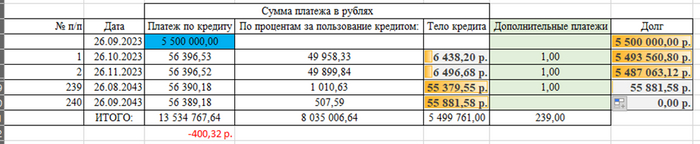

II. Если я буду доплачивать на 1 рубль каждый месяц в течение 239 месяцев, то в итоге я заплачу сверху 239 рублей, но смогу сэкономить 400,32 рубля. В общем, те же пропорции: каждый дплаченный рубль экономит мне 1,67 рубля в будущем. 💰

График платежей с учетом увеличенных платежей на 1 рубль

И наконец, третий эксперимент! 📊

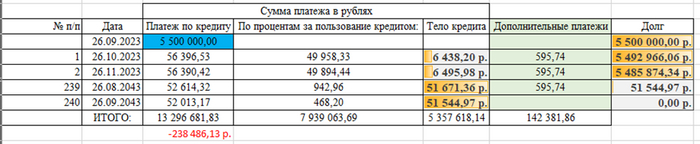

III. Так как я работаю преподавателем математики в одной из школ, я решил использовать свой урок как ещё один способ дополнительных платежей по кредиту. Ведь каждый урок стоит 595,74 рубля! 💰

Если я буду доплачивать стоимость одного урока каждый месяц в течение 239 месяцев, то в итоге я заплачу сверху 142 381,86 рублей, но смогу сэкономить 238 486,13 рубля. В общем, те же пропорции: каждый доплаченный урок экономит мне 1,67 рубля в будущем. 💡

График платежей с учетом увеличенных платежей на 1 час работы

Я знаю, что стоимость урока может показаться маленькой, но каждый дополнительный платеж может привести к большим сбережениям в долгосрочной перспективе. Ведь каждый урок, который я проведу, может привести к большим сбережениям в будущем. 💪

Так что, я продолжу использовать эту стратегию и погашать кредит сверху, чтобы добиться максимально выгодных результатов. А если вдруг вы не верите, что урок стоит 595,74 рубля, вот пруф! 📚

Моя зарплата за 1 урок 😢

Так, настало время сделать выводы из моих экспериментов! 💭

В целом, если сравнивать результаты ипотечного кредитования, можно сказать, что банки предполагают, что при прочих равных условиях ипотека будет погашена в течение 7 лет. Это некоторая стандартная ситуация, которую они принимают в расчет. 📈

Если я подумаю о своей ситуации, то, учитывая мои эксперименты и дополнительные платежи, мне предстоит усиленно работать, чтобы достичь своей цели по погашению ипотеки. 💪

Но несмотря на это, я вижу большое значение в принятии дополнительных шагов для сокращения срока погашения кредита. Моя стратегия позволит мне сократить время, а значит и суммарные затраты на кредит. 💰

В итоге, я готов принять этот вызов и усердно работать, чтобы освободить себя от ипотечной нагрузки. Уверен, что с настойчивостью и планомерностью у меня получится достичь своей финансовой цели! 💡