🎯 Оглядываясь назад в 2023 год, понимаешь, что все твои планы и цели могут разрушиться в одну секунду, но это не повод опускать руки или полностью отказываться от намеченного плана. В начале 2023 года у меня произошёл развод, карточный домик сложился за секунды и все мои цели на 2023 год отошли назад, пришлось эмоционально выкарабкиваться, благо жив, здоров и всё с тем же задором (своеобразный опыт, да горький, но тоже опыт). Из-за этого пришлось корректировать все свои цели по ходу дела, а некоторые пункты и вовсе отложить в долгий ящик, ближе к середине года я уже вплотную начал заниматься проработкой намеченных пунктов, но как вы понимаете времени прошло достаточно, где-то был упущен момент (больше это относится к личностным целям, никто не отменял эмоциональные качели в начале года, но финансовый аспект тоже был затронут). С приходом стабильности и умиротворения хочется поставить финансовые цели на 2024 год, конечно, добавив в конце немного и личного:

💳 Доходы

Инфляция не дремлет, поэтому желательно увеличивать свои доходы на официальный % от Росстата (в лучшем случае на % собственной инфляции, которую я считаю за счёт учёта трат в таблице экселя). Благо с середины 2023 года я значительно увеличил свои доходы, но именно переезд/отпуск отбирает весомый доход, поэтому буду стремиться повышать свой заработок, в том числе за счёт развития телеграмм-канала и других идей, которые уже прорабатываю на досуге. Сейчас мой доход колеблется в районе 200000-250000₽, учитывая данные по инфляции необходимо будет приложить усилия и поднять данный заработок. Если останусь на том же уровне, то это уже не есть хорошо для моего капитала.

💸 Расходы, норма сбережений

С января по февраль суммы трат были незначительные, а вот дальше в дело вмешались обстоятельства, которые описал выше и инфляция. Средняя сумма расходов в месяц за 2023 год составляет — 129000₽. От ежемесячных расходов зависит моя норма сбережений, как вы понимаете с такими расходами я опустился ниже 40%. В принципе меня устроит норма сбережений в 40-45%, я отдаю отчёт себе в том, что 10-20% не сделают особой погоды для моего капитала, поэтому постараюсь выйти за рамки этих пресловутых цифр в этому году и наверстать упущенное. Опять же всё будет зависеть от повышения моего заработка и инфляции, конечно, учитывая, что большинство проблем разрешилось, то расходы должны уменьшиться. Если останусь на 40% сбережений — успех.

📊 Инвестиции в фондовый рынок

Всё очень просто, минимальная цель — это внести на ИИС-А 400000₽ (~33400₽ в месяц), максимальная это довнести на БС до 720000₽ (60000₽ в месяц, если рынок перегрет, то держать данную сумму на накопительном счёте, % позволяет), буду действовать от реалий рынка и своих возможностей, но хотелось бы перешагнуть за 1₽ млн в год, в 2023 году получилось что-то около 1₽ млн.

🟡 Подушка безопасности

Сейчас имеется запас денежных средств на 6 месяцев на накопительном счёте (минимальные ежемесячные траты: еда, квартплата, телефония/интернет, бензин). Проценты сейчас сладкие. Хочется проиндексировать данную сумму на размер официальной инфляции. Плюсом сюда добавлю увеличить до 6 месяцев, но это уже буду производить за счёт дополнительных денежных потоков (премии, превышение доп. заработков).

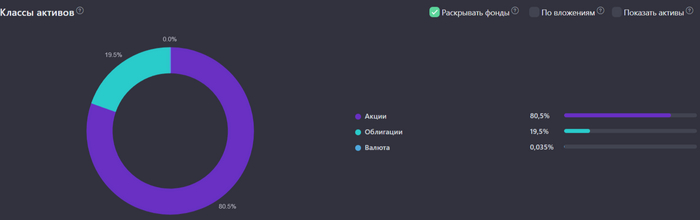

📈 Распределение активов

Портфель будет состоять из: 80% акций российских компаний, 20% российских корпоративных облигаций (срок 2-3 года) и ОФЗ (10 лет). Тут всё стабильно, доли соблюдаются.

📌 Также хочется продолжать вести активную физическую активность — спорт-зал, умственную — читать как можно больше книг, играть в шахматы, развивать навыки инвестирования (изучать отчёты компаний), эмоциональную — путешествовать, скрашивать свой досуг в кругу друзей и ставить во главе угла семейные ценности — уделять сыну больше времени.

Подарки вручены, салаты истреблены, любимые фильмы пересмотрены, праздничная суета позади, пора бы теперь подвести итоги года. Кажется, что за год не сделал каких-либо значимых достижений, особенно если начинаешь сравнивать свои скромные успехи с ошеломляющими достижениями и успехами других людей. Я стараюсь вдохновляться чужими успехами, но личный прогресс измерять по собственной шкале, не оглядываясь по сторонам.

В начале 2023 года я не ставил конкретных инвестиционных целей, как делал это раньше, но поставил несколько целей, касающихся работы и карьеры. В 2022 году я сменил сферу деятельности с ненавистной и скучной на интересную и более подходящую для себя по многим параметрам.

В результате такого маневра доход существенно просел, поэтому основной целью было наверстать это отставание.

Цель №1. Увеличить доход в 2 раза от текущего уровня.

Выполнено. В течение года на рабочих проектах удалось хорошо прокачаться в части hard-скиллов. Регулярно обновлял резюме, записывая новые технологии, которые применял на практике. В какой-то момент мне стали писать рекрутеры с предложением пройти собеседование. Я не отказывался, ведь это бесплатно и к тому же ценный опыт.

В итоге было несколько успешных собеседований и последовавших за ними офферов, что позволило мне сменить компанию и увеличить зарплату в 3 раза. За год удалось выйти на более высокий уровень дохода в сравнении с прошлой сферой деятельности.

Цель №2. Перейти на удаленку.

Выполнено. Вкатываясь в айти, мне пришлось согласиться на работу в офисе. Но уже в апреле 2023 года я смог перейти на удаленку. +100 к комфорту и +2 часа к свободному времени, которые ранее ежедневно уходили на дорогу.

Цель №3. Освоить язык программирования Kotlin на базовом уровне.

Выполнено. Изначально я научился писать код на языке Java. Устроившись на работу в качестве Java-разработчика, захотелось попробовать что-то написать на Kotlin'е. Ментор говорил, что это очень похожий Java язык, но лишенный многих его недостатков. В начале года был написан небольшой пет-проект на Kotlin'е, а уже во второй половине года я успешно прошел собеседование и попал в команду, где 90% кода пишется на этом языке.

Цель №4. Не выгореть.

Выполнено. Вроде не выгорел. Все усилия были не зря.

Путь к финансовой независимости

Уже четвертый год подряд я откладываю часть дохода и инвестирую её в акции акции компаний, преследуя такую глобальную цель, как финансовая независимость. Многие сторонники идеи FIRE (финансовая независимость и ранняя пенсия) стремятся накопить достаточный размер капитала, чтобы бросить наконец нелюбимую работу, выйти на пенсию в молодом возрасте и заниматься тем, что действительно нравится.

Я решил пойти по другому пути. Достигнув размера финансовой подушки, которого точно хватит на год жизни, я предпринял попытку бросить нелюбимую деятельность здесь и сейчас, не дожидаясь накопления огромного капитала. И у меня это получилось. Лично для себя считаю этот результат более ценным, чем любая реальная доходность инвестиций за год.

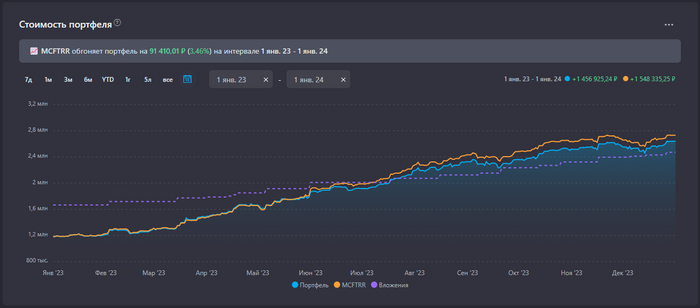

Тем не менее, опубликую результат инвестиций за 2023 год (покупка акций из индекса МосБиржи).

▪️ Отправлено на брокерский счет: 805'000₽, в среднем по 67'000₽ каждый месяц.

▪️ Получено дивидендов за вычетом налога: 85'770,57₽

▪️ Доходность в рублях за год: +32,76% или +651'635₽ (отстал от индекса на 3,46%)

▪️ Портфель за год вырос прибавил 1,45 млн. Из них 805к собственные пополнения и 650к принес рынок.

Результат инвестиций в акции РФ за все время гораздо скромнее: +8,1% или +201'000₽.

С новым 2024 годом!🎄

Пусть каждый шаг на пути достижения ваших целей будет приносить вам радость и удовлетворение. Верьте в свои силы и не обесценивайте свои достижения, даже если они кажутся вам незначительными. Помните, что где-то есть человек (скорее всего и не один), который отдал бы многое за то, что вы имеете уже сейчас. Цените, любите и никогда не сдавайтесь!

О своих попытках увеличить доход, что-то сберечь и немного приумножить накопленное рассказываю уже на протяжении 5 лет в своем скромном блоге, редко публикую посты на Пикабу.

Всех приветствую. На дворе 3 января, из-за новогодних праздников отчёт немного припозднился, но всё же выходит на всеобщее обозрение (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

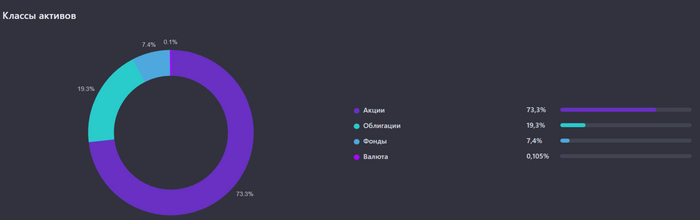

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день) и теперь в фонде ликвидности (LQDT).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 3 раза (12, 14 и 15 числа), получилось захватить коррекцию рынка (ниже 3000 по IMOEX), покупки пришлись на акции и облигации. IMOEX скорректировался ниже 3100 пунктов и за счёт данного снижения относительно прошлого месяца годовая доходность снизилась, на текущий момент она составляет - 21,7%. Переложил все излишки денег на БС/ИИС в фонд ликвидности от ВТБ (LQDT), текущая доходность - 16% (учитывайте налог на прибыль, комиссию биржи/фонда). Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 44,9%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 14,7%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 14,7%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За декабрь заработано 2500₽ кэшбэка, Альфа-Банк жадничает с нужными категориями, но всё равно приемлемо. В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (16% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Автор на отдыхе

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, начал ремонт в последней комнате в квартире. Побывал в мини-путешествии на горнолыжном курорте в Вудъявре - кайф. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Начал прослушивание книги: Воспоминания биржевого спекулянта (Эдвин Лефёр). Классика, которую необходимо прослушать/прочитать даже долгосрочным инвесторам.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 3565 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Это я, когда жена спрашивает дам ли я ей денег с зарплаты.

Вот и осень прошла. На самом деле очень удивлен что не забросил это дело. Не знаю, у каждого свои "тараканы" в голове. Кто-то любит писать стихи, вышивать (это, конечно, намного полезнее), а кто-то любит потрындеть в интернете про потраченные и заработанные денюжки. Ну а кто ждал, (люди всё-таки подписываются, значит, наверное, кому-то интересно) – поехали. P.S.: В следующий раз постараюсь больше делать фотографий, а то совсем расслабился, смотрю первые посты какие были красивые, а сейчас просто сухие цифры и факты. Просто фоткать это не моё, а вот чесать языком, вот это всегда пожалуйста.

🥩Еда, продукты – 21.304 ₽

Уверенное лидерство занимает пища. Как-то за один день я потратил на еду и продукты 9.610 ₽. Сюда входит всё, от укропа и ватрушек, до говядины и майонеза. Вот, пару фотографий "еды" которая была употреблена нами.

Сырники на утро

Пиццку готовили. Вкусная получилась.

🧒🏼Ребенок – 9.263 ₽

Дети растут очень быстро. Благодаря друзьям и знакомым одежды много. Основные траты это, конечно, питание и подгузники. Ну и пару игрушек тоже были. Закупаем всё в "Детском Мире".

🛏Быт – 5.061 ₽

Был куплен комплект постельного белья, который через 2 дня уже порвали коты. Так же в эту категорию пошли траты на блокираторы для ящиков против детей (ну вы поняли), набор накладок на острые углы и также два кухонных полотенца.

На следующий день в добровольно-принудительном порядке были подстрижены когти.

🚿Гигиена, уборка – 4.761 ₽

Порошок, бумажные салфетки, туалетная бумага, дезодорант, зубные щетки, пакеты фасовочные, шампунь, мыло, в общем, всё как у людей. Почти половину трат в этой категории было потрачено на 4 сменных кассеты GILLETTE Fusion. Стоили они 2.159 ₽. Тут как-то был пост про очень дешевые лезвия на каком-то маркетплейсе, но отзывы были как положительные, так и отрицательные. Так что пока, переходить на другие лезвия я не хочу, тем более этих четырех кассет мне хватает на месяцев 4-6. Здесь комфортное бритье побеждает экономию.

Вот такие использую. Уже лет шесть.

🚌Проезд на общественном транспорте – 3.882 ₽

За город один раз ездил, и то, на электричке - 212 ₽, один раз забывал дома транспортную карту и расплачивался дебетовой – 70 ₽. И два раза (3 ноября и 30 ноября) пополнял баланс транспортной карты на 1.800 ₽. Сейчас на карте 2.088 ₽, так что этот расход такой большой, так сказать с авансом, в декабре он будет минимальный.

🥂Кафе, рестораны – 3.855 ₽

Один раз заказали на дом доставку японской кухни. Еще с женой ходили в кино, к сожалению (для моего кошелька), я отношусь к тем людям которые в кино покупают бутылочку пива и ведро поп-корна и переплачивают за это. Еще ходил с друзьями в паб, выпил пару пивов, съел пару рыбов – 600 ₽.

食欲旺盛

🍷Алкоголь и закуска – 3.494 ₽

Опять баловались винишком и пивасиком. Из этих трат одна бутылка вина осталась, есть шанс что она доживет до нового года. Вспомнился старый мем, но ничего хорошего в употреблении алкоголя я не вижу, но у каждого свои недостатки.

Кто понял, тот поймет

Хороший персонаж, один из лучших сериальных я бы сказал. Захотелось даже три первых сезона пересмотреть.

🏠Кварплата, ЖКХ – 3.462 ₽

Отопление сюда пока не входило. В следующем месяце эта сумма будем больше тысяч на пять. Морально готовлюсь. Winter is coming...

🐈Коты – 3.292 ₽

Пить стали походу больше, потому что начали больше ссать, иначе я не могу объяснить как мог закончиться мешок десятикилограммового наполнителя за 3 недели. Всегда хватало на месяц, даже больше, а тут пришлось в ноябре покупать еще один мешок.

🛠Стройматериалы, ремонт – 2.880 ₽

Основная трата это покупка новых картриджей для водяного фильтра (1.700 ₽). Остальные траты это покупка двух стыков межкомнатных и розетку я поменял в коридоре. Ну и по мелочи: саморезы, бур по бетону и ножовка-ручка.

Вот почему фильтр перестал подавать воду. Такая гадость была в первом фильтре. В апреле тот что справа был таким же как тот что слева.

Всего их ПЯТЬ, но менял я только первые три которые стоят внизу (желтый, оранжевый и синий). Остальные два нужно будет менять в апреле 2024.

🍦Напитки, сладости, жвачка – 2.428 ₽

Жуём жвачку, кушаем мороженное, конфеты и шоколад тоже входят сюда. Как и мои любимые чёрные Холлсы.

Не могу уже без него. Два года холсозависим (пробивает нос, дышится легче). Ну и я думаю, хотя не утверждаю, с выхлопом он тоже помогает (по крайней мере от начальства, а не от плохого состояния).

📱Связь, интернет – 1.900 ₽

Себе и жене на мобильную связь по 500 ₽ и за домашний интернет плюс телевизор 900 ₽. Здесь, слава Иисусу, всё стабильно. Хотя бы здесь есть стабильность. И в Холлсе.

🍽Кухонный сервис – 1.794 ₽

Ковш. Красивый сапфировый ковш. Кастюля такого же размера есть, но иногда она бывает занята, а сварить/вскипятить что-нибудь нужно. И пробка резиновая на недопитую бутылку чего-нибудь красного или белого.

Это ковш. Если кто-нибудь влюбился в него с первого взгляда как я, то: ковш WR-6038 1,28 л сапфир

🚕Такси, индрайвер – 1.792 ₽

По правде говоря, очень боялся что будет с ценами на такси, учитываю новые законы, санкции, и так далее. Да, цена повысилась, но некритично, в пределах всеобщей инфляции. Бум, который был в середине сентября, когда цены были больше в 2-3 раза из-за недостатка машин и водителей, сошел на нет. Нашли лазеечки в законе и всё пошло опять своим чередом.

💊Лекарства, больницы – 1.365 ₽

Удалили мне зуб. Врач к которому я хожу уже лет 16, и которая спасала мне зубы там, где другие врачи говорили что ничего уже с ними не сделаешь, нужно идти удалять к хирургу, даже она в этот раз была бессильна. За анестезию отдал 300 ₽. Лактазар ребенку – 797 ₽. И начались холода, губы обветриваются. Закупился гигиеническими помадками – 268 ₽.

🎡Мероприятия – 780 ₽

Билеты в кино это отдельная категория, а то что я покупал поп-корн и напитки это траты в категории Кафе и рестораны. Да, вот такой я конченный.

Трилогия со Дженнифер Лоуренс ни о чём (конечно же, имхо). А вот этот фильм очень понравился.

🖇Канцелярия, фото – 702 ₽

Блокнотик, ручка, закладки клеящиеся, ножик канцелярский офисный, скрепки, зажимы и клей карандаш. Что-то использую на работе, что-то для себя прикупил, я та еще крыса канцелярская (магазин в котором всё это покупал, так и называется – Канцелярская крыса).

✂️Стрижка – 600 ₽

Также стригусь раз в две недели у моих вьетнамских барберов.

🗞️Подписки – 149 ₽

Подписка Tinkoff Pro продлена была на год, так что в этот раз опять только VK музыка.

📦Пакеты – 67 ₽

Может быть инфляцию стоить рассчитывать по стоимости пакетов?

ИТОГО за ноябрь потрачено: 72.821 ₽

Если честно, я уже забываю что целью моего дневника было жить на 50.000 ₽ в месяц (в августе месяце). Сейчас у самурая цели нету, есть только путь. В данный период времени я просто стараюсь прокормить семью и самого себя. Хорошо что у нас (пока) нету ипотечных выплат, кредитов на телефоны, есть зимняя одежда, никто не болеет (тьфу-тьфу), потому что денег, как видно, хватает только на базовые потребности. Но, так как жене выплачивают декретные выплаты с работы и она к тому же подрабатывает, в целом чувствую уверенность в завтрашнем дне, даже в сегодняшних реалиях. Про отдачу денег я закончил, теперь начинаю считать про их приход:

Все вы конечно знаете проблемы нейросетей с руками и пальцами. Но здесь прямо совсем с правой рукой у мистера Скруджа всё плохо. Глаза тоже какие-то безумные. Вот до чего доводят богатства. Как говорится не были богатыми, не**й и начинать.

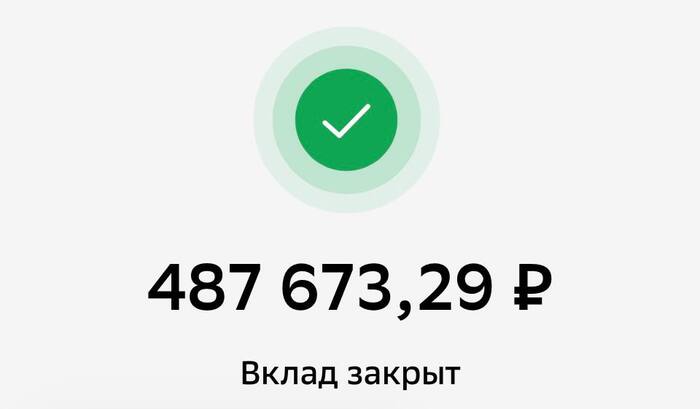

1 декабря я закрыл свой вклад в Сбере. Ровно полгода назад, 1 июня я открыл вклад размером 470.000 ₽ с 7,5%годовых.

Сбер конечно большой молодец. Он предложил мне продлить этот вклад еще на полгода со ставкой, не помню точно какой, потому что я был очень возмущен в тот момент, потому что она была в районе 11%.

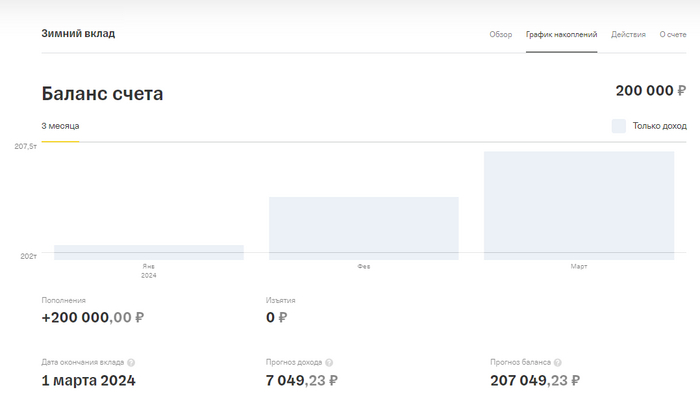

Так что я сказал Сберу а не о**уели ли они, и перевел всю сумму себе на Тинькофф (спасибо что хоть без комиссии) и там уже открыл вклад под 14% годовых, на 3 месяца, с возможностью пополнения его до 31 декабря этого года, и обозвал его Зимний.

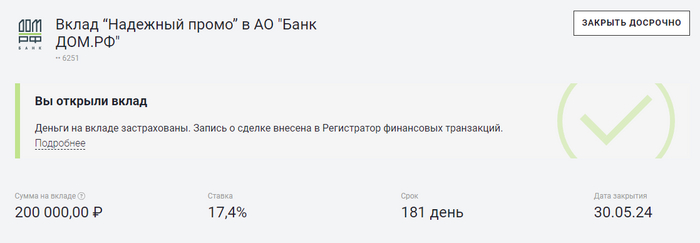

Второй вклад я открыл через сервис Финуслуги в банке ДОМ.РФ. Ставка там была 17,4% такая большая из-за приветственных бонусов.

Здесь сумма такая же, но срок уже полгода.

Остальные деньги я перевел на Накопительный счёт всё в тот же Тинькофф, там они лежат с ежедневной капитализацией процентов под 8% годовых.

Ходят слухи что до Нового года Центробанк снова повысит ключевую ставку. И есть вероятность, что банки снова будут улучшать предложения по вкладам. Поэтому я решил распорядиться средствами именно так, глядишь еще один вклад открою на улучшенных условиях. Включая брокерский счёт я имею:

🏦 Брокерский счет Тинькофф – 310.000 ₽

Повторюсь, это сумма которую я отдал брокерам (как обычно, с ноябрьской зарплаты было закинуто туда 10.000 ₽). А сам портфель стоит сейчас 368.384 ₽ (просел по сравнению с прошлым месяцем). В ноябре были выплачены дивиденды:

По сравнению с октябрем, не густо :)

И купоны:

Здесь тоже ничего существенного, пара булок хлеба (а вскоре, даже одна)

Но сейчас много компаний, акции которых есть у меня в портфеле, объявили дивиденды, которые придут либо в декабре, либо в январе, так что жду.

💵 Накопительный счёт Тинькофф – 200.000 ₽

💶 Вклад «Зимний» Тинькофф (под 14%) – 200.000 ₽

💶 Вклад «Надежный Промо» ДОМ.РФ (под 17,4%) – 200.000 ₽

Кто вдохновился такой высокой процентной ставкой и у кого нету и никогда не было аккаунта на Финуслугах, но есть свободные средства в обращении, может зарегистрироваться, ввести промокод и получить еще до 4.000 ₽ к первому вкладу. Ну и я получу 3.000 ₽ на кошелек. Промокод я публиковать здесь не буду, нельзя по правилам, кому надо тот меня найдет в телеге и я всё подробно ему расскажу.

ИТОГО сбережений: 968.000 ₽ (округлил состояние Брокерского счёта на данный момент).

Говорят, что деньги — корень всякого зла. То же самое можно сказать о безденежье.

Джэйсон Стэтхэм Сэмюэл Батлер

Это я, когда пришла выплата купона с облигации на 30 ₽

Вот здесь можно читать про мою каждую, задействованную денежную массу в капиталистическом круговороте жизни.

Всех приветствую. На дворе 1 декабря, новогоднее настроение захватывает мой разум и мимолётно отправляет в детство, но это не повод, чтобы не подготовить для вас долгожданный месячный отчёт (который прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (сейчас средняя выходит в районе 140000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце я выходил на биржу за покупками 3 раза (30, 28 и 17 числа), получилось захватить коррекцию рынка, основные покупки пришлись на акции, облигации не покупал, ибо в декабре, возможное, повышение ставки. IMOEX скорректировался ниже 3170 пунктов и за счёт данного снижения относительно прошлого месяца моя доля акций снизилась, а вот укрепление индекса RGBI повысило долю облигаций (те же же ОФЗ подросли на 3%). Естественно годовая доходность снизилась при всех обстоятельствах рынка, на текущий момент она составляет - 23,5%. Что же приобрёл?

Получил дивиденды/купоны: Алросы. Купоны: ТГК, Евротранса, Самолёта, ОФЗ, Делимобиля.

На накопительный счёт отправил 10000₽ (свободный кэш). В связи с увеличением ключевой ставки, жду, что процент по накопительным счетам будет увеличен.

Итого сумма инвестиций: 80000₽, норма сбережений составила 37,9%

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 13%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 13%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За ноябрь заработано 2700₽ кэшбэка, Альфа-Банк жадничает с нужными категориями (ещё 500₽ должны насыпать 10 числа за чёрную пятницу). В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (14% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, пытаюсь себя заставить снова начать медитировать. Открыл для себя канал на ютубе доктора Берга - здоровье наше всё. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Прослушал книгу: Ешь, Двигайся, Спи (Том Рат). Простые советы по долголетию, которые так необходимы долгосрочному инвестору.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 3227 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Выпуски по финансовой грамотности, личным финансам, экономии, в общем все те, которые косвенным образом связаны с инвестициями собирают гораздо меньше просмотров.

Зрителю однозначно интереснее смотреть на успехи/неудачи в инвестициях других людей, то как покупать конкретные бумаги, прогнозы и "предсказания", хотя выпуски по ФГ, куда более полезны, но не мне судить.

Раньше, чтобы переждать повышение ключевой ставки, все уходили в короткие вклады, облигации с низким сроком погашения или флоутеры (облигации с переменным купоном).Теперь всё чаще обсуждают фонды денежного рынка.

Разберу почему (и так ли) это интересно и какие фонды есть на бирже.

И так, фонды денежного рынка действительно инвестируют в РЕПО с ЦК.

Суть сделки РЕПО состоит в том, что одна сторона продаёт другой какие-то материальные ценности (чаще всего деньги или бумаги), но с условием обратного выкупа через конкретный срок и по конкретной цене. У продавца есть актив (деньги на нужно время, а у покупателя - доход и возврат обратно своих денег спустя оговорённое время. Так сказать, win-win.

Это как 5 дней в неделю давать другу в долг на вечер, он ими в ночи крутит-мутит, а каждое утро возвращает вам денежки и проценты.

"РЕПО с ЦК - размещение средств на бирже на счёте в Национальном Клиринговом Центре под залог высоконадежных и ликвидных бумаг" (с) Мосбиржа.

Разбираемся дальше.

Национальный Клиринговый Центр = ЦК = Центральный Контрагент - это организация, которая берет на себя риски неисполнения обязательств по торгам на бирже.

Проще говоря, это и есть ваш друг, которому вы даете в долг каждый вечер - эдакий надежный Саша Белый, который всегда отвечает за свои слова.

В РЕПО с ЦК деньги размещаются по ставке RUSFAR.

RUSFAR - это индекс,отражающий справедливую стоимость денег.

Откуда она берётся? Рассчитывается ежедневно на основании предыдущих операций РЕПО, при этом в его формировании участвуют 20 крупнейших маркетмейкеров (там вам и банки, и крупные фонды и брокеры).

Так что, справедливости ради отмечу, что стоимость денег действительно выходит справедливая и приближена к значению ключевой ставки на любом временном отрезке.

Как обычный смертный может размещаться под ставку RUSFAR? А она, на минуточку, около 15%гг.

Использовать фонды денежного рынка.

Благо даже выбрать теперь есть из кого - Сбер, ВТБ, Альфа и Тинёк распахнули свои брокерские дома на встречу желающим пересидеть период роста ключевой ставки в подобном инструменте. При этом если вы берете фонды через одноимённого брокера, то не платите комиссию за покупку и продажу, что очень существенно для таких сделок.

Писать о том, почему это выгодно делать именно в таких фондах здесь не буду, иначе у нас получится не пост, а рассказ.

Но отмечу, что у каждого брокера есть свои плюшки:

Тинькоф хорош минимальной комиссией за управление - 0.19%гг. Вроде и лайк за это, но с 2025г она станет 0.69%гг и врядли она решат оповестить каждого держателя. За это дизлайк.

В Альфе я и не знаю кто сейчас торгует, а в ВТБ максимальный комисс за управление - 0.5%

Сбер берет комиссию за управление 0.4% и как классический гигант хорош в обеспечении ликвидности и минимального спреда. Это круто потому что не нужно искать лучшую цену и переживать, что твоя сделка "по рынку" соберет весь стакан и вместо дохода, близкому к ключевой ставке, ты получишь убыток и пару-тройку седых волос.

Подведу итог:

1. Фонды денежного рынка актуальны и интересны именно сейчас - в период растущей экономической неопределённости и ключевой ставки. Они помогают получать доход, равный справедливой стоимости денег, соответственно, ваши средства не будут обесцениваться. В то же время деньги всегда доступны - в случае разворота рынка или просто финансовой необходимости можно в рабочий день забрать хоть всю сумму, не потеряв ни рубля на спреде, благодаря хорошей ликвидности этих фондов (тут, напомню, выигрывает SBMM)

2. Какой фонд выбрать? Вопрос стоит неправильно. Выбирать нужно брокера, мы же помним, что брокер не берет комиссию за свой фонд. Я выбираю Сбер в качестве брокера и его фонд SBMM

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.