Как заработать на кредите под образование и не платить за учебу

Никита, добрый день. Читаю ваш телеграмм-канал. Много полезной информации, на таких статьях учусь управлять своими финансами.

Совсем недавно была приняла программа льготного образовательного кредита под 3% годовых для студентов. И так как у нас дочь учится, оплата за год 380 тыс. руб., то возникла идея оформить ей льготный кредит под 3%, а сумму, которую ранее вносили как оплату, откладывать на ее/наш брокерский счет. Таким образом мы получим дельту в процентах. Но мы понимаем, что эти инвестиции должны быть достаточно консервативными.

Для этого мне уже не хватит своих знаний и компетенций, потому как просто купить ОФЗ под 4-5 % на всю сумму не хочется.

Подскажите, какие формы консультации здесь подойдут.

Спасибо.

Очень интересный вопрос получил в личные сообщения. Уверен, что для многих эта тема представляет актуальность. Речь пойдет о льготной программе кредитования под образование и о том, как ее использовать в своих целях. Для начала давайте разберемся с самой программой.

Она уже действовала ранее, и процент по данному кредиту составлял 9% годовых, а срок погашения — до 10 лет. Однако, как показала практика, такой процент все равно был неподъемным. Позже по техническим причинам действие программы было приостановлено, но недавно возобновлено с некоторыми нововведениями. Ставка по этому кредиту теперь составляет 3%, срок увеличен на 5 лет, что в сумме дает 15 лет.

Давайте рассмотрим подробнее.

Кто может взять кредит?

1. Заемщик в возрасте от 14 лет, который является гражданином РФ и учится в российском учебном заведении (на оплату обучения за границей господдержку не дадут).

2. Заемщик — сам студент! При этом он уже должен быть зачислен в ВУЗ, подписаны все документы, и договор составлен именно с ним. Учиться можно на бакалавра, в магистратуре, аспирантуре.

3. Кредит можно взять и на оплату второго, и третьего высшего образования. Ограничений по возрасту нет.

Примечательно, что подтверждать доходы в данном случае не нужно.

На каких условиях выдают такие кредиты?

1. Размер кредита равен стоимости образования. Банк переводит деньги напрямую в в ВУЗ. В случае удорожания стоимости образования размер кредита также можно изменить.

2. Ставка — 3% годовых. Остальное покрывает бюджет.

3. Льготный период равен сроку обучения плюс 9 месяцев. В течение льготного периода заемщик оплачивает только проценты и то имеет право делать это частично.

4. Период погашения после льготного периода составит 15 лет!

5. Комиссий, страховки и залога нет. Досрочное погашение возможно в любое время.

За льготным кредитом на образование нельзя обратиться в любой банк. В настоящее время такие кредиты выдает только Сбербанк. Субсидию получают лишь те кредиторы, которые участвуют в программе и заключили специальное соглашение. Его точно заключил Сбербанк. В остальных случаях будьте внимательны: кредит там может только называться образовательным и никакого отношения к госпрограмме не иметь.

Процесс работы с кредитом:

1. На протяжении обучения и последующих 9 мес. тело кредита не гасится.

2. В первый год обучения нужно вносить только 40% от начисленных процентов. Во второй год — 60% от начисленных процентов, в третий и последующие годы, а также оставшиеся 9 месяцев по окончании льготного периода — 100% от начисленных процентов.

3. По окончании льготного периода начинается период погашения. Нужно выплачивать основной долг и накопившиеся за время отсрочки проценты, для этого есть 15 лет.

Еще несколько нюансов по кредиту:

1. Льготный период продлевается на время академического отпуска.

2. Если студента отчислят, действие субсидии прекратится, а льготный период закончится. Сразу наступит период погашения, а ставка вырастет до обычной.

3. Если студент перешел на бюджет, банк перестанет предоставлять новые транши по кредиту, при этом условия его не изменятся и льготный период будет продолжаться.

4. Если заемщик не работает, все равно нужно частично платить проценты. За просрочку придется платить неустойку.

5. Кредит можно погашать досрочно, без комиссий.

6. Взять льготный кредит под 3% можно даже в 30 лет и с двумя высшими.

С этим зверем разобрались. Теперь, собственно, к самому вопросу. Вводная: стоимость образования — 380 тыс. в год. За весь период:

380 000 x 5 = 1 900 000 руб.

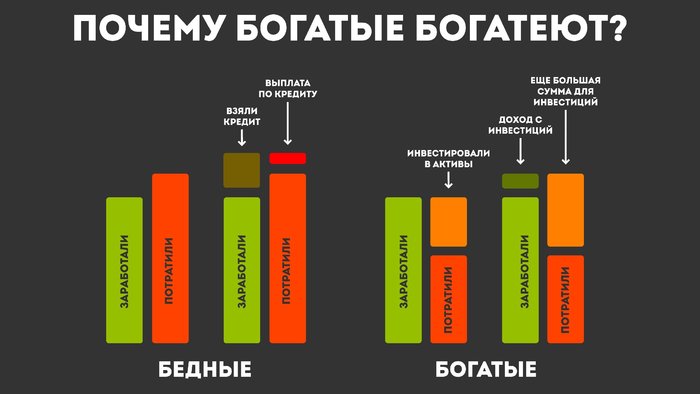

Я не узнавал, сразу ли банком оплачивается данная сумма или ежегодно, но будем считать, что сразу. За первый год процентов накапает 57 тыс. руб., и нам нужно будет оплатить всего 22 800, остальное уйдет на погашение после льготного периода. Подходим к самому интересному: деньги, которые ранее нужно было направлять на оплату обучения, теперь можно направить в инвестиции. Таким образом, комбинируя тот же ИИС + облигации, уже можно получать существенно больше, чем ставка по кредиту в 3%.

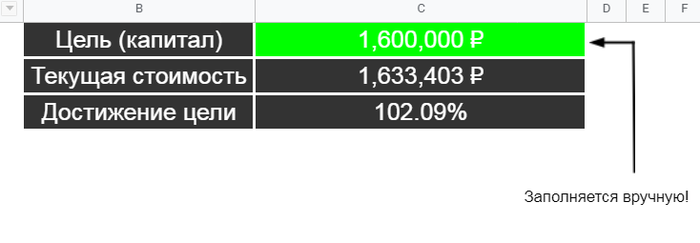

Предположим, что наши инвестиции будут приносить 7% годового дохода, что, в принципе, абсолютно реально в текущих условиях. Если использовать ИИС типа Б, то доход не будет облагаться налогом; можно использовать ИИС с возможностью возврата налога, и тогда плюсом ко всему мы получим еще и налоговый вычет, который также можно направить на инвестиции. В первом случае к концу обучения у нас на счете будет 2 185 000 руб., но так как тело гасить нужно только спустя 9 мес. по окончании учебы, то мы добавляем к этой сумме 112 000 рублей (5,25% с 2 142 000). Если мы выберем возврат НДФЛ, то к нашей исходной цифре следует прибавить еще и сумму полученного обратно налога:

2 185 000 + 247 000, итого: 2 432 000 руб.

Суммарно отдать нам нужно будет:

1 900 000 + 229 000 = 2 129 000

Предположим, что мы решили погасить все единовременно, тогда у нас еще останется 150 000 руб., а во втором случае — 303 000, что, разумеется, лучше, чем ноль. Но ведь у нас нет обязательства гасить сразу все, и срок кредита может быть растянут на 15 лет, поэтому мы можем добавить в наш портфель и акции, которые смогут принести нам дополнительную доходность. Более того, когда начнется период погашения кредита, размер ежемесячного платежа составит около 14 700 руб. в мес., или 176 000 руб. в год, при этом портфель наш при консервативном подходе будет приносить 138 000 руб. в год при доходности в 6% годовых. Соответственно, кредит дальше может гасить сам себя, и по окончании срока у вас останутся деньги.

Учитывая этот факт, как я сказал выше, в портфель можно включить акции, которые на таком горизонте позволят получить дополнительную доходность, и добиться того, чтоб портфель полностью покрывал обязательства по кредиту. К сожалению, описать все возможные сценарии работы с этим инструментом трудоемко, но здесь главное — задать вектор, а далее каждый сам сможет сесть и посчитать.