Деньги зло

Народ возлюбивший деньги вместо своей земли потеряет и то и другое.

Народ возлюбивший деньги вместо своей земли потеряет и то и другое.

В условиях постоянно меняющегося экономического и социального окружения, личное финансовое планирование становится особенно важным аспектом нашей жизни. Неопределенность может быть, как вызовом, так и возможностью для развития наших финансовых навыков и стратегий. Как финансовый психолог, я хотел бы поделиться несколькими ключевыми принципами, которые помогут вам эффективно управлять своими финансами в условиях неопределенности.

Первым шагом к успешному финансовому планированию в неопределенных условиях является осознание текущей ситуации и принятие её. Вместо того чтобы паниковать или игнорировать неопределенность, стоит активно анализировать свою финансовую ситуацию, выявлять потенциальные риски и возможности.

Вторым важным аспектом является гибкость и адаптивность вашего финансового плана. В условиях постоянных изменений на рынке необходимо быть готовым к корректировкам и изменениям в вашем планировании. Это может включать в себя пересмотр бюджета, перераспределение инвестиций или изменение целей и приоритетов.

Третьим важным принципом является разносторонний подход к управлению рисками. Вместо того чтобы ставить все свои яйца в одну корзину, разнообразьте свой портфель инвестиций и рассмотрите различные стратегии для снижения рисков. Это может включать в себя диверсификацию активов, использование защитных механизмов или образование в области финансов.

Наконец, не забывайте о значимости психологической устойчивости и эмоционального контроля в процессе финансового планирования. Умение сохранять спокойствие и ясность мысли в условиях неопределенности поможет вам принимать обдуманные и взвешенные финансовые решения.

В заключение, неопределенность не должна быть препятствием на пути к достижению ваших финансовых целей. С правильным подходом и стратегией, вы можете эффективно управлять своими финансами даже в самых непредсказуемых условиях.

Больше про психологию денег в Дзен https://dzen.ru/psyhomoney

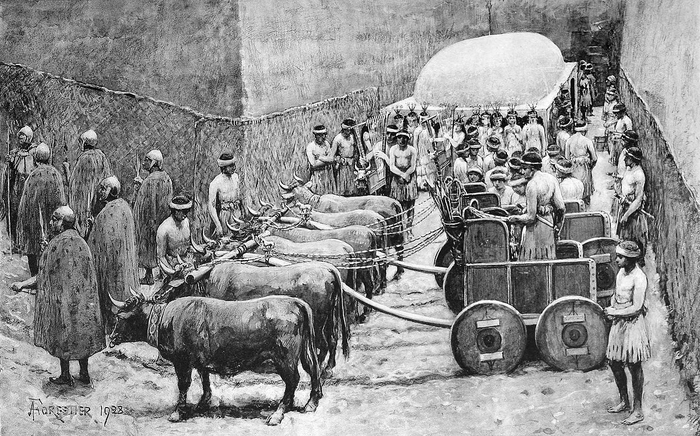

Одно из самых ярких выступлений за всю историю нашего форума - лекция шумеролога Владимира Емельянова. Мы собрали короткие вопросы к этому докладу - и попросили Владимира на них ответить. Вот что получилось:

Вопрос: Правда ли, что популярная книга «Самый богатый человек в Вавилоне» - это компиляция месопотамских переводов о том, как управлять своими деньгами?

Ответ: Неправда. В древней Месопотамии не было трактатов, они возможны только на бумаге. Попробуйте написать трактат на глине. Не было там и теоретического мышления.

Вопрос: Я знаю, что в шумерском языке было 6 множественных чисел. Это как? Зачем так много?

Ответ: Есть довольно много языков с большим количеством моделей для множественного числа. Например, арабский. Шумерский не является исключением. Для того, чтобы узнать причину появления такого количества моделей, нужно заниматься лингвистикой и изучать историю происхождения множественного числа в разных языках.

Реконструкция погребальной процессии из шахтовых захоронений шумерских правителей Ура

Вопрос: Какие загадки о шумерах учёным ещё только предстоит разгадать? Можете перечислить пять таких загадок?

Ответ: Сверхзадача шумерологии - установить генеалогию шумеров и родство их языка. А задачи мы решаем каждый день.

Вопрос: Правда, что библейский миф о потопе возник именно у шумеров?

Ответ: Правда, что самые первые упоминания потопа известны из библиотек шумерских городов Шуруппака и Ниппура.

Вопрос: Правда, что шумеры расплачивались, как и современные израильтяне, шекелями?

В аккадском языке была мера веса серебряного лома, которая называлась шикль (от глагола shaqaalu "взвешивать"). От этого же слова происходит и шекель - монета современного Государства Израиль.

Есть вопросы о шумерах? Задавайте их в комментариях:)

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Среднестатистическому россиянину для счастья необходимо 215 тыс. рублей в месяц. Об этом свидетельствую данные опроса, которые есть в распоряжении RT.

При этом мужчинам нужно на 30% больше, чем женщинам: 244 тыс. и 189 тыс. рублей соответственно.

«Самые скромные запросы — у молодёжи до 24 лет: их счастье стоит менее 160 тыс. рублей в месяц», — говорится в исследовании сервиса по поиску работы SuperJob.

Больше всего денег для счастья нужно москвичам — 267 тыс. рублей в месяц. На втором месте — Владивосток (250 тыс. рублей). На третьем — Санкт-Петербург (237 тыс. рублей).

И да, за два года инфляция сказалась. В 2022 хватало 178 тыс руб

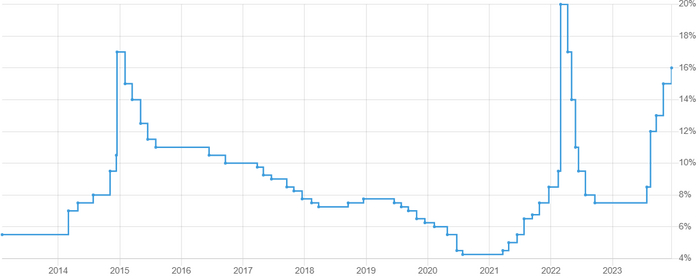

За 24 года суммарная инфляция в России составила почти 794%, что эквивалентно среднегодовому обесцениванию денег в 9,55% за этот период. Это значит, что если среднегодовая доходность актива была меньше 9,55%, то в реальном выражении, такой актив принес убыток или как говорят "эксперты" отрицательную доходность. Сегодня мы узнаем, каким активам удалось "укротить" российскую инфляцию в 21 веке, а каким не очень.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Моя цель стать финансово независимым, как можно раньше, но не позднее 40 лет. Учитывая, что к практическим действиям по реализации этой цели я приступил в возрасте 21 года, то планируемый горизонт достижения поставленной цели составляет 19 лет, 2 из которых уже прошли. В связи с этим мне стал интересен ответ на вопрос: «А как себя проявили различные типы активов в первые 20 лет XXI века?» - в этой статье мы рассмотрим доходность различных классов активов с учетом инфляции за этот период.

При этом важно понимать, что доходность в прошлом не гарантирует подобную доходность в будущем.

Так как мы отталкиваемся от рублевой инфляции, то и доходности будем считать в рублях. Итак, поехали!

Рассматриваем двух самых узнаваемых представителей: Биткоин и Эфириум. По доходности в рублях я нашел данные по Биткоину от февраля 2014 года, а по Эфириуму от марта 16 года.

За последние 10 лет Биткоин принес 18 088% доходности своим держателям, а Эфир 30 526% за неполные 8 лет. В переводе на среднегодовую доходность: Биткоин - 68,3% в год, а Эфириум - 101,8% в год. На данных временных отрезках, 10 и 8 лет, соответственно, суммарная инфляция составила 98,3% и 56,2%. Крипта дает фантастическую чистую доходность за указанный период. Но есть нюанс (напишите в комментариях какой).

1) Биткоин, Реальная среднегодовая доходность за 10 лет: 60,8%

2) Эфириум, Реальная среднегодовая доходность за 8 лет: 86,4%

Для просмотра результатов по акциям были взяты 3 индекса:

1) Индекс Московской биржи, учитывающий дивиденды и налоги по ним, отражающий Фондовый Рынок России - MCFTRR.

2) Индекс S&P500, представляющий Фондовый Рынок США - SPX.

3) Мировой фондовый индекс, предназначенный для отслеживания динамики глобального фондового рынка в целом - ACWI.

По Российскому и американскому индексам информация по доходности в отечественной валюте доступна с апреля 2003 года. За этот период среднегодовая инфляция составила 8,4%. А вот по Мировому индексу информация есть только начиная с марта 2008 года, где среднегодовой темп обесценивания равен 7,6%. Итак, доходности по индексам:

1) Индекс МосБиржи (Россия), Реальная среднегодовая доходность за 21 год: 6,7%

2) Индекс S&P500 (США), Реальная среднегодовая доходность за 21 год: 5,4%

3) Индекс ACWI (Мир), Реальная среднегодовая доходность за 16 лет: 6,1%

Для фиксации результатов данного финансового инструмента было взято GLDRUB_TOM - так называемое биржевое золото. Данные по которому имеются с октября 2013 года.

За 10 лет и 3 месяца золото показало суммарный результат 320% или среднегодовую доходность в 15%. Инфляция на этом промежутке составила 7,9% в год.

Золото, Реальная среднегодовая доходность за 10 лет: 7,1%

Для рассмотрения возьмем 3 валюты:

1) Доллар - USDRUB_TOM

2) Евро - EURRUB_TOM

3) Юань - CNYRUB_TOM

С апреля 2003 года доллар показал доходность 183,5%. Евро, с ноября 2011 выросло на 132%. Ну а Юань с апреля 2013 принес 142% рублю. Но инфляция в это время была беспощадна: 418% с апреля 2003, 128,4% с ноября 2011 и 108,5% с апреля 2013.

1) Доллар, Реальная среднегодовая доходность за 21 год: -3,3%

2) Евро, Реальная среднегодовая доходность за 12 лет: -0,3%

3) Юань, Реальная среднегодовая доходность за 11 лет: 0,5%

Здесь за ориентир возьмем индекс московской недвижимости - MREDC и имеющиеся по нему данные с декабря 2016 года. MREDC показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка.

За 7 лет стоимость 1 кв.м выросла со 160к до 285к. За это же время инфляция составила 51,2%.

Недвижимость, Реальная среднегодовая доходность за 7 лет: 1,7%

Среднее значение ключевой ставки ЦБ РФ с сентября 2013 по январь 2024 составляет 9,3%. Будем считать, что примерно такой же процент предлагают банки для открытия у них депозитов.

Суммарная инфляция за этот же период составила 103,2% или 7,9% в среднегодовом выражении. А это означает, что депозитам на 10 летнем промежутке удалось сохранить капитал наиболее прозорливых вкладчиков от обесценивания.

Вклады, Реальная среднегодовая доходность за 10 лет: 1,4%

Для отслеживания результатов по этому типу активов был взят Индекс корпоративных облигаций RUCBITR1Y со сроком погашения менее 1 года.

С января 2014 года данный инструмент показал доходность 133% против 99,5% инфляции.

Корпоративные облигации, Реальная среднегодовая доходность за 10 лет: 1,6%

Индекс государственных облигаций, RGBITR является ориентиром, показывающим доходность по этому типу активов. В расчет данного индекса входят, как короткие, так и длинные выпуски + учитываются выплачиваемые купоны.

Я нашел данные с марта 2012 года и получил среднегодовую доходность равную 6,7%, однако это без инфляции, которая за этот же период в среднегодовом значении составила 7%.

Государственные облигации, Реальная среднегодовая доходность за 12 лет: -0,3%

1) Важно понимать, что расчеты были произведены опираясь на данные по официальной инфляции в России, она может отличаться от вашей личной.

2) Чем продолжительнее исследуемый период, тем достовернее и надежнее информация по доходности актива.

3) Универсальный совет покупайте валюту, требует продолжения: "и вкладывайте в/покупайте/тому подобное", иначе реальной доходности не видать.

4) Лучше всех результаты у крипты, но думаю всем понятен возможный риск, за такую премию. Открытием для меня стал результат золота на десятилетнем отрезке.

5) Облигации, депозиты и недвижимость показали символическую среднегодовую доходность в 1-2%, гос облигации вообще ушли в минус.

6) Ну и считаю, что самым оптимальным выбором в плане долгосрочных вложений являются акции, которые по своей сути являются золотой серединой между отношением доходности и риска.

7) Инфляция в России беспощадна и хранение денег в наличке под матрасом, не самая лучшая стратегия. Чтобы вы понимали, как сильно обесцениваются сбережения: 1 000 000₽ в 2000 году это тоже самое, что и 104 658₽ в 2024.

Мой авторский блог про личные финансы, инвестиции и FIRE

Спойлер для ЛЛ: обязанность по принятию таких банкнот есть только у банков, в остальных случаях — на усмотрение принимающих сторон

В подборке интересных фактов о деньгах на портале Pro-Banki есть и такой: «в Австралии… стоимость части любой купюры, площадь которой не меньше 20% и не больше 80% от оригинальной купюры, равна половине стоимости оригинальной купюры. Так, если порвать 10 австралийских долларов пополам, то каждую половину можно законно использовать как 5 долларов. Между прочим, будет очень удобно, если срочно понадобились более мелкие деньги. Наверное, австралийским торговцам не приходится бегать по рынку с просьбой разменять крупную купюру». Схожие утверждения можно встретить на сайте «Музей фактов», ресурсе «Фактрум» и на Pikabu.

Австралийские доллары выпускает Резервный банк Австралии (RBA). На своём сайте ведомство сообщает, что стремится «иметь в обращении только банкноты высокого качества». Поэтому RBA сотрудничает с банками, расчётно-кассовыми центрами и другими учреждениями для максимально оперативной замены повреждённых купюр на свежие.

RBA определяет разные виды повреждённых банкнот. Первый тип — «непригодные». Это, например, банкнота с надписью или оторванным уголком. Ею можно продолжать пользоваться, такая купюра стоит указанный на ней номинал. Однако австралийский центральный банк просит своих контрагентов сдавать их. Если банкнота «потеряла» более 20%, она относится к другому типу повреждённых купюр — «неполным». RBA сообщает, что его «политика заключается в том, что стоимость каждой части банкноты пропорциональна размеру этой части». Третий тип — «серьёзно повреждённые или загрязнённые» банкноты. К ним относят купюры, которые испачканы кровью или химикатами, а также настолько испорченные, что подтвердить их подлинность невозможно.

В зависимости от того, какая часть осталась от банкноты, ею можно воспользоваться по-разному. Если она относится к непригодным, то номинал купюры сохраняется в полном объёме. Если сохранилось от 20% до 80% банкноты, оставшаяся часть стоит пропорциональную часть номинала. RBA приводит пример: «Стоимость половины 10-долларовой банкноты — 5 долларов». При этом номинал округляется до целого числа. Если от банкноты осталось менее 20%, то она ничего не стоит.

Но насколько справедливы утверждения вроде «Очень удобно, если срочно понадобились более мелкие деньги» или «австралийским торговцам не приходится бегать по рынку с просьбой разменять крупную купюру»? Во-первых, правила RBA разработаны для «держателей австралийских долларов в ситуации случайного повреждения банкнот». Если вы демонстративно разорвёте купюру пополам и попытаетесь расплатиться половиной, то тем самым нарушите закон. Возможное наказание за такое правонарушение — штраф до $5000 или лишение свободы на срок до двух лет. Во-вторых, австралийский центробанк подчёркивает: «Нет никаких обязательств по приёму неполных банкнот при оплате или возврате сдачи». То есть вы можете попробовать расплатиться повреждённой купюрой, но продавец не обязан её принять. Аналогично, вы можете отказаться от подобной банкноты, если ею захотят отдать вам сдачу при покупке. При этом банк обязан будет её у вас принять, согласно приведённым выше правилам.

Наш вердикт: большей частью правда

В сообществах отсутствуют спам, реклама и пропаганда чего-либо (за исключением здравого смысла)

Аудиоверсии проверок в виде подкастов c «Коммерсантъ FM» доступны в «Яндекс.Подкасты», Apple Podcasts, «ЛитРес», Soundstream и Google.Подкаст

Деньги притупляют физическую боль и облегчают моральные травмы от социального отторжения, показало новое исследование. Проведя шесть экспериментов, профессор в области маркетинга совместно с психологами исследовал силу денег как причины для успешной социальной адаптации. Ученые пришли к выводу, что одни только мысли о деньгах или воспоминания о понесенных расходах влияли на участников опытов и физически, и эмоционально, сообщает интернет-газета "Ежедневные новости Владивостока"

В ходе одного из экспериментов 84 студента-добровольца были разделены на две группы. Одна группа пересчитывала стодолларовые чеки, лежавшие в кучке, другая группа считала листочки бумаги. Затем добровольцы играли в Cyberball, компьютерную игру, в которой четыре игрока передают мяч друг другу. Испытуемые были уверены в том, что они играли по сети с тремя реальными людьми, однако на самом деле других игроков моделировал компьютер. В первом цикле игр все игроки выигрывали, в то время как в остальных специально настроенная программа постоянно отбирала у них мяч. По завершении игры участники теста сообщили, что почувствовали пренебрежительное отношение к себе. Правда, те, кто накануне игры занимался подсчетом денег, оценили уровень своего дискомфорта ниже, чем те, кто считал бумажные листы.

Чтобы оценить влияние денег на физическую боль, 96 других участников исследования были разделены на две группы и также осуществили подсчет денежных средств либо бумаги. Затем ассистент связал их левые руки и опустил их пальцы в горячую воду, нагретую до 50ºС. В среднем те, кто считал деньги, оценили болевые ощущения ниже, чем те, кто считал бумагу. Заинтересовавшись тем, что мысли о деньгах, возможно, отвлекали добровольцев от боли, ученые повторили эксперимент, но на сей раз без денежных чеков.

Они попросили, чтобы первая группа участников написала о своих расходах в прошлом месяце, а другая половина - о погоде. После этого испытуемые либо играли в Cyberball, либо опускали пальцы в горячую воду. Простое изложение о потраченных деньгах вызвало у людей, по их признанию, душевные страдания, которые притупляли боль от горячей воды и недовольство от проигрыша в коварную компьютерную игру.

"Эти эффекты свидетельствуют о том, что деньги, пусть даже символические, способны изменить восприятие таких вполне реальных ощущений, как боль", - отмечает Кэтлин Вохс, профессор маркетинга Университета Миннесоты, соавтор исследования. Полученные данные подтвердили справедливость более ранних психологических экспериментов, показавших, что деньги оказывают влияние на наши эмоции из-за своей символической власти в социальных отношениях. Они помогают адаптироваться, завоевывать популярность и, в конце концов, получать то, что необходимо, от людей из круга своего общения, независимо от того, нравится им это или нет.

Феномен реакции на деньги может уходить корнями в самое начало развития социальных отношений. Исследование, проведенное двумя психологами - Джеффом Макдоналдом из Университета Торонто и Марком Лири из Университета Дьюка, выявило связь между психологической и физической болью. Была выдвинута гипотеза о том, что в период начала формирования социальных отношений мозг человека избрал кратчайший путь, для того чтобы вписаться в новую систему общения с посторонними. Вместо органического появления новых биологических аппаратных средств для обработки таких вещей, как взаимоотношения и культура, человеческий мозг взломал свои старые аппаратные средства, отвечающие за физиче¬скую боль, и добавил им второе назначение - отвечать за обработку социальных связей.

Два заключительных эксперимента в нынешнем исследовании выявили, что люди, которые чувствуют себя ущербными либо испытывают физическую боль, желают денег больше, чем те, у кого все хорошо. Этот результат совпал с выводом психолога из Рочестерского университета Эдварда Деки, который ранее писал о связи между благосостоянием и преследованием различных целей. "Люди сильно заинтересованы в деньгах, и те приносят им успокоение, когда у них нет стремления в удовлетворении более глубокой потребности. Иными словами, удовлетворение от обладания деньгами является поверхностным и неустойчивым", - говорит Деки.

Совокупность имеющихся данных могла бы помочь в объяснении некоторых головоломок, связанных с деньгами, отмечает Ксиню Жоу, психолог из Университета Сан Ят-Сен в Гуанчжоу (Китай), ведущий автор недавнего исследования. По его словам, теперь можно составить более ясное представление о том, как люди становятся зависимыми от зарабатывания денег. Кроме того, результаты новых экспериментов оправдывают определение судом финансовой компенсации людям, получившим побои.

По словам ученого, если деньги связаны с физической болью, то, заставляя нападавшего в качестве наказания заплатить своей жертве, суд вполне удовлетворит ущерб от причиненной физической боли.