0 просмотренных постов скрыто

Прибедняющиеся

Больше всего удивляет, что многие такие хитропрошаренные действительно с детства

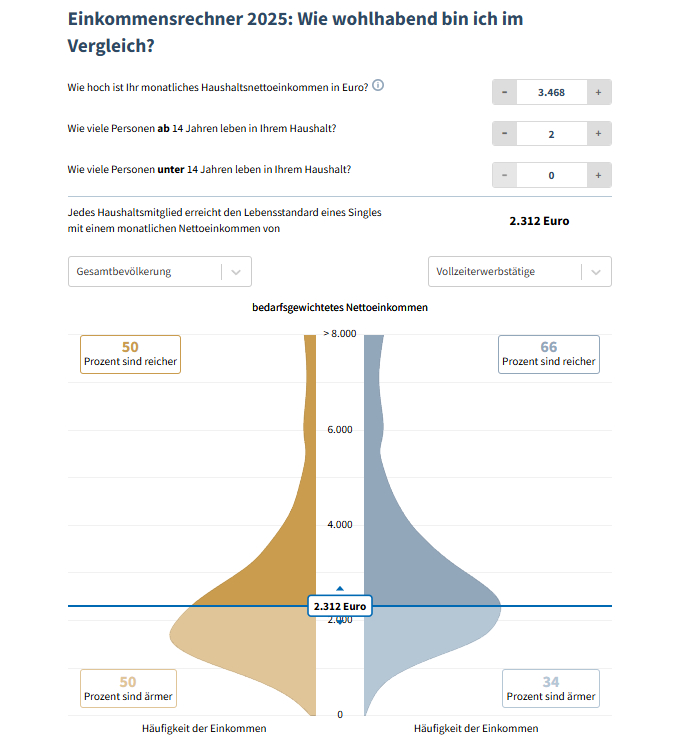

Кто относится к среднему классу в Германии?

Кто "беден" и когда можно считаться "богатым"? А кого можно отнести к ощущаемому большинству — "среднему классу"?

Институт немецкой экономики в Кёльне (IW Köln) теперь научно ограничил это понятие на основе дохода и предлагает интерактивный калькулятор.

Точкой отсчета является средний доход общества, так называемый медиана. В результате, человек относится к среднему классу в узком смысле, "если его скорректированный по потребностям чистый доход домохозяйства находится в диапазоне от 80 до 150 процентов медианы", — говорят экономисты.

Тип домохозяйства играет ключевую роль

Согласно исследованию ЕС о доходах и условиях жизни (EU-SILC), эта медиана в 2022 году составляла 2 312 евро в месяц. При этом учитывались также преимущества аренды при проживании в собственном жилье. Чтобы определить этот доход, исследователи использовали сумму всех доходов от трудовой деятельности, капитала, пенсий и трансфертов, вычли налоги и социальные взносы и распределили этот чистый доход домохозяйства с учетом потребностей между членами домохозяйства.

"Концепция корректировки по потребностям учитывает, что жизнь становится дешевле, когда несколько человек живут вместе, и что детям требуется меньше денег, чем взрослым", — поясняет IW. Таким образом, то, относится ли домохозяйство к среднему классу, в значительной степени зависит от его размера и состава.

В результате, одинокий человек с ежемесячным чистым доходом от 1 850 евро до 3 470 евро относится к среднему классу в узком смысле. Для семьи из четырех человек границы дохода составляли от 3 880 евро до 7 280 евро. "В целом, в 2022 году почти 48 процентов — то есть примерно каждый второй — относились к узко определенному среднему классу по доходам", — сообщает IW.

"Богатый" от 5 780 евро нетто

Тот, кто имеет в месяц более 250 процентов медианы, относится к группе относительно богатых по доходам: для одиноких это начинается с 5 780 евро, для семьи из четырех человек — с ежемесячного дохода домохозяйства в 12 140 евро. В целом, по словам ученых, к этой высшей прослойке относилось всего около четырех процентов людей в Германии. Этот результат не совпадает с восприятием людей в Германии. Предыдущие опросы показали, что предполагаемая доля богатых по доходам людей составляет 25 процентов. "Богатыми в собственном представлении чаще всего являются другие", — заключает автор исследования.

Медиана ниже чем средняя зарплата

Согласно Отчету о зарплатах за 2025 год, медианная брутто-зарплата в Германии составляет 45 800 евро. В то же время, среднее брутто-значение (средняя арифметическая) составляет 52 300 евро.

Брутто-зарплата: Зарплата до вычета налогов и социальных отчислений.

Медианная зарплата (Mediangehalt): Это значение, которое делит всех работающих на две равные части: половина людей зарабатывает меньше этой суммы, а половина — больше. Этот показатель считается более репрезентативным, так как на него меньше влияют экстремально высокие доходы.

Средняя зарплата (Durchschnittswert): Это среднее арифметическое значение (сумма всех зарплат, разделенная на количество работников). Она выше медианы, так как её значительно повышают очень высокие зарплаты небольшого числа людей.

Источники:

Показать полностью

1

Про книги, которые мне помогли

Сегодня хочу дать краткую рецензию на те книги о финансах, которые повлияли на меня, на моё мышление, и без которых я бы не был сейчас там, где нахожусь (в финансовом плане). Почти все они легко читаются, но при этом мышление поменять могут кардинально (если, конечно, человек сам этого хочет):

1. "Богатый папа, бедный папа" и "Квадрант денежного потока", Роберт Кийосаки. Я объединил эти книги в один пункт, потому что они взаимосвязаны. Да, их можно читать по отдельности, но лучше прочитать обе и желательно в той последовательности, в которой я их указал. Я начинал с "Богатого папы". Эта та книга, которая дала мне нужный толчок в нужном для меня направлении. Не нужно воспринимать эту книгу как прямую инструкцию к действию, нет. Она о другом мышлении. Она о том, как бывает по другому, на простых примерах. Из минусов - там описана американская бытность, но люди-то везде одинаковые. Про "Квадрант" скажу, что там продолжены мыслей из "Богатого папы", но только немного расширенно. Самое главное, на мой взгляд - что люди поделены на четыре группы (наёмные работники; мелкие бизнесмены; бизнесмены, создавшие бизнес империи, которые могут существовать без их участия; инвесторы). И для финансового благополучия необходимо находится в двух группах, желательно - в крайних двух. "Человек более устойчиво стоит на двух ногах, нежели на одной";

2. "Самый богатый человек в Вавилоне", Джордж Клейсон. Это база, это основа. На мой взгляд, эту книгу необходимо внести в школьную программу и проходить её чуть ли не раз в полгода, чтобы у детей (и у учителей) отложились те простые советы по управлению деньгами, которые там описаны. Желательно ещё и задачки по этой книги решать;

3. "Мой сосед - миллионер", Стэнли и Данко. Якобы проведённое исследование двумя авторами этой книги о том, как на самом деле выглядят миллионеры, являющиеся простыми людьми. Куча интересных (или не очень) таблиц, эдакий комплексный удар по стереотипам и культуре потребления. Наверное, после прочтения этой книги я понял, что покупка последней модели айфона в декабре 2013 года было одной из моих ошибок. А также избавился от многих стереотипов, связанных с понтами;

4. "Разумный инвестор", Бенджамин Грэм. Как по мне - настольная книга любого инвестора. И кто бы что ни говорил про то, что "эта книга про американский рынок, у нас это не работает" - людьми везде движут жадность и страх. Хоть в Америке, хоть в России. А ещё неплохо описаны все классические инструменты, которые есть на бирже;

5. "Разумное распределение активов", Уильям Бернстайн. Хорошая книга, где очень неплохо описано, зачем нужна диверсификация и рассказано о рисках и доходности в портфелях с разным содержанием акций и облигаций. Как мне кажется, я там почерпнул идею о том, что количество облигаций в портфеле должно быть равно возрасту. Или не там;

6. "Как составить Личный Финансовый План", Владимир Савенок. Просто пушка, бомба, а не книга. Самое приятное - что это наш, отечественный автор. Опять же - описаны базовые вещи в управлении личными средствами, азы, скажем так. Человек мега-профессионал своего дела. Очень просто пишет, без сложных терминов. И, кстати, благодаря этой книги я составил свой ЛФП.

Если не применять то, что написано в этих книгах - они останутся просто книгами. Но если приложить хоть немного усилий - жизнь может измениться. В лучшую сторону. Проверено на себе.

Всем спасибо за внимание. Буду рад, если загляните в мой скромный блог.

Показать полностью

Как падение акций влияет на состояние мажоритарных владельцев бизнеса. Или почему Илон Маск не теряет деньги при падении акций

Вы наверняка часто видели в СМИ подобные громкие заголовки: «Илон Маск потерял 20 млрд долларов за неделю. Акции Tesla обвалились на 8,3%» или «Бил Гейтс потерял 12 млрд после падения акций Microsoft на 7%». Такие громкие заголовки всегда вызывают неподдельный интерес обывателя.

Но вы никогда не задумывались — а как оно работает на самом деле? Почему об этом пишут в СМИ, почему об этом все говорят, разве это важно? В чем сыр-бор, собственно? Спойлер — эти желтушные заголовки ничего общего с реальностью не имеют, но по-другому оценивать капитал люди еще не научились. Вот об этом сейчас и поговорим подробнее. Не волнуйтесь, распишу легко и интересно (по крайней мере для более осознанной аудитории, которая хотя бы немного интересуется финансовой грамотностью).

Вообще в России акции принято считать фантиками, которые к реальному бизнесу никак не относятся. Если вы пообщаетесь со среднестатистическим россиянином, который пробовал инвестировать в акции, то чаще всего услышите, что фондовый рынок — это какое-то казино, обычному человеку там не заработать. И еще он добавит, что с этими акциями носятся только частные инвесторы (то есть простые работяги с завода), а вот крупным мажоритариям на эти акции всё равно — они владеют реальным бизнесом, принимают реальные решения, получают реальную прибыль.

Конечно, чем выше уровень инвестора, чем больше он знает и чем больше у него опыта, тем меньше он верит в подобную чушь. Но у обывателя именно такое предвзятое и ошибочное мнение об акциях. На самом деле падение акций влияет одинаково плохо как на мажоритариев (владельцев бизнеса), так и на миноритариев (обычных работяг с завода).

Как оценить состояние?

Оценить состояние — задача довольно сложная. Аналитики прибегают к такому понятию, как «текущая рыночная стоимость». Например, если у вас имеется пара квартир и десяток акций, то аналитики просто посчитают примерную рыночную стоимость этих квартир и перемножат текущую стоимость акций на их количество в вашем портфеле. Потом всё это суммируют, и получится ваше состояние. Надо ли объяснять, что эта оценка очень далека от реальности?

Пока это ваше «состояние» находится в активах, его стоимость очень туманна. Ведь вам эти активы еще нужно продать, чтобы получить деньги, а цена продажи может очень сильно меняться. Акции меняются в цене буквально ежесекундно на бирже. Стоимость недвижимости тоже зависит от многих факторов. Вот представьте, что вам нужно срочно продать квартиру, и поэтому вы делаете скидку, продаете ее ниже рыночной стоимости, чтобы купили быстрее.

Так и получается, что цены на активы формируются в момент заключения сделки от спроса и предложения. Вот буквально — как договоритесь, такая и будет цена. Причем вы можете договориться на любую цену, если она устроит обе стороны. Поэтому ваш капитал зависит от того, по каким ценам вы продадите активы, и рыночная стоимость тут вообще ни при чем. Но ничего лучше, чем «рыночная стоимость» для оценки капитала, пока что не придумали.

Почему состояние богачей не равно стоимости их акций

Для оценки состояния богачей как раз используют упомянутую выше рыночную стоимость. Чтобы посчитать состояние Илона Маска, берут все его активы, по мелочи считают, но самое крупное — это, конечно, акции. Смотрят на стоимость акции Tesla, которая сейчас стоит 430 долларов. Затем смотрят, сколько этих акций есть у Маска, а у него их очень много. А далее просто перемножают количество его акций на стоимость акции и получают стоимость всех его акций. Но это полный bullshit, потому что богачи никогда не могут продать свои акции на бирже по рыночной стоимости.

Во-первых, далеко не все компании торгуются на бирже. Есть крупные компании, которые финансируются из частных рук, и им не нужно выходить публично на биржу. К примеру, та же OpenAI все еще не торгуется на бирже, поэтому точно оценить, сколько стоят ее акции, довольно трудно. Соответственно, и состояние Сэма Альтмана можно только прикинуть на глаз, и то с огромной погрешностью.

Во-вторых, даже если компания торгуется на бирже — это все равно не показатель состояния владельцев компании. Нельзя просто взять и перемножить стоимость на количество акций, и вот почему. Как я уже говорила, цена чего угодно формируется спросом и предложением — вот буквально как договоритесь, такая и будет цена. Оценка состояния богачей через рыночную стоимость предполагает, что богач сможет абсолютно все свои акции продать по текущей рыночной стоимости, но это полная чушь.

Подумайте, что будет, если Илон Маск начнет продавать на бирже свой огромный пакет акций? Да их цена тут же обвалится на десятки процентов. Первые несколько тысяч акций Илону, может, и удастся продать по справедливой цене, а вот дальше уже закончится ликвидность, покупателей не будет на рынке. И цена начнет резко падать. Если Илон достаточно глуп, чтобы продолжать продавать акции, то он большинство своих акций продаст просто за бесценок. И его реальное состояние совсем не будет совпадать с недавней оценкой по рыночной стоимости.

Здесь стоит понять главное: богачи не продают свои акции на бирже. Думаю, вы уже понимаете, что продавать свои огромные доли в триллионы долларов на бирже — не лучшая идея. Там просто не найдется достаточно желающих, чтобы купить все эти акции по справедливой стоимости и заплатить такую огромную сумму денег Илону. Зато найдется много желающих купить акции за бесценок, когда они уже упадут.

Поэтому богачи продают свои доли другим богачам. Очень долго ищут покупателей, долго договариваются по цене и долго согласовывают сделку. Но в итоге всего одним трансфером акции переходят из рук в руки, а Илон получает свою заветную кругленькую сумму денег. Но тут вопрос: а по какой цене он продаст акции?

И снова — как договорятся, такая цена и будет. И Илон, и вторая сторона оценят бизнес, покажут друг другу свои оценки, предложат свою цену на акцию. Также они посмотрят на рыночную цену как на самую справедливую. Но это совсем не значит, что Илон сможет продать свои акции другому богачу по рыночной цене.

Вспомните хотя бы Олега Тинькова, который продал свой банк «за копейки», по его словам. Олег оказался в не очень удачной ситуации, и ему необходимо было срочно продать банк. Господин Потанин, конечно, сделал предложение Олегу, но с большим дисконтом. И Олег согласился, потому что, видимо, других предложений не было. Как позже говорил Олег, он продал акции примерно за 0,3% от их рыночной стоимости. То есть буквально дисконт больше чем в 99%!

Этот пример наглядно показывает, что оценка состояния богачей через рыночную стоимость просто некорректна. Но ничего лучше у нас нет.

Почему падение акций может бить по капиталу мажоритариев, а может и нет

И тем не менее падение акций все же влияет на мажоритариев. Как я уже выше говорила, если внезапно мажоритарий захочет продать свой бизнес, то он будет искать покупателя и затем согласовывать цену продажи акций. И обе стороны непременно будут смотреть на рыночную стоимость акций как на самую справедливую.

О цене, конечно, будут договариваться, но я думаю, ни один разумный покупатель не согласится на цену выше рыночной без каких-либо дополнительных плюшек. Если продавец заломит слишком высокую цену, то покупатель всегда может сослаться на стоимость акций на бирже. Он может сказать: «А твои акции-то упали в цене сейчас, сейчас они стоят дешевле, так что я не хочу покупать за оверпрайс». И это будет вполне хороший аргумент. Поэтому мажоритарии тоже хотят, чтобы их акции росли и росли! И падение акций их тоже волнует. Но большинство из них достаточно умны, чтобы НЕ продавать свои акции, когда они упали в цене.

А вот миноритарные инвесторы сразу же бегут продавать свои акции при малейшем чихе. Получается, что миноритарные, что мажоритарные инвесторы находятся примерно в похожих положениях. Но миноритарные могут очень легко и быстро продать свои акции, и они это делают, так как считают, что акции — это просто фантики. А вот мажоритариям тяжело продать свои акции, и они этого стараются НЕ делать, так как знают, насколько ценны эти «фантики».

Такие дела. Неплохо у нас получилось и затронуть оценку состояния мажоритариев, и подчеркнуть различия в поведении миноритариев и мажоритариев из-за их разной осведомленности об акциях и рынке в целом. Из этой статьи вы можете сделать вывод, что даже мелким инвесторам стоит придерживаться психологии мажоритариев.

Показать полностью

Вот я и составил Личный Финансовый План (ЛФП)

Доброго времени суток.

Не так давно, а именно, в сентябре месяце, я написал, что начал составлять свой ЛФП. С момента публикации того поста прошло чуть больше месяца, и я могу сказать, что да, я это сделал - ЛФП составлен. Ниже я расскажу, как и что я делал.

Перво-наперво, нужно определиться со своими целями, которые мы хотим достичь. Это может быть покупка новой квартиры, машины, накопления определённого капитала для жизни на пассивный доход, накопления для обучения детей и т.д. У меня основных целей сейчас две:

1) накопление капитала для достижения четвёртой ступени пассивного дохода, это моя основная цель;

2) я решил заняться обустройством дачного участка, эта цель поменьше, и срок её достижения не сильно растянут в годах;

Но как легко и быстро посчитать, сколько нам нужно денег для достижения той или иной ступени пассивного дохода?

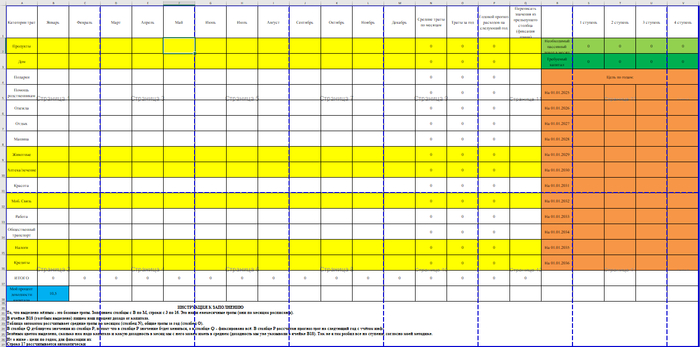

Мною была придумана несложная экселевская таблица (к сожалению, на Пикабу нельзя размещать файлы или я просто не знаю, как это делается, поэтому обойдусь скриншотами), которая высчитывает, сколько нам нужно капитала и сколько денег в месяц этот капитал нам принесёт (при условии, что мы знаем нашу среднюю доходность, я свою, например, знаю). Для этого нам надо каждый месяц забивать траты по своим категориям (ежемесячные). Таблица также рассчитает средние траты в каждой из категорий помесячно, и даст прогноз по этим тратам на следующий год с учётом инфляции (я взял инфляцию = 10%).

Вот такой вот вид она имеет. Жёлтым выделены базовые категории, без которых не прожить. Они соответствуют первой ступени пассивного дохода. Внизу - коротенькая инструкция. Справа вверху - наши расчёты по капитала и планируемый с него ежемесячный доход.

Всё бы хорошо, с целью определились. Но мне ещё стало интересно произвести расчёты, а через сколько месяцев я дойду до своих целей (ведь ежемесячные суммы, которые я инвестирую, мне известны). И стало интересно, сколько мне нужно ежемесячно откладывать, чтобы достичь целей в определённые сроки.

Подумав немного, на втором листе этой таблицы я сделал два простейших калькулятора, которые отвечают на мои вопросы: через какой срок и сколько денег нужно (если у нас есть определённый срок).

Вот два калькулятора. Заполняются только ячейки, выделенные жёлтым цветом, всё остальное подтягивается/рассчитывается автоматически. Ну и краткая инструкция по заполнению.

На самом деле, этим калькуляторы можно использовать не только для расчёта размера капитала, но и для каких-либо крупных покупок тоже, например.

Если честно - меня эти расчёты очень отрезвили. И расстроили. Но что поделать. Не отказываться же от своей цели)

Посидев, подумав, поигравшись с цифрами, я таки составил и прописал то, чего и когда я хочу достигнуть.

Повторюсь, что идею ЛФП я почерпнул из книг В. Савенка. И из них же взял структуру и внешний вид ЛФП.

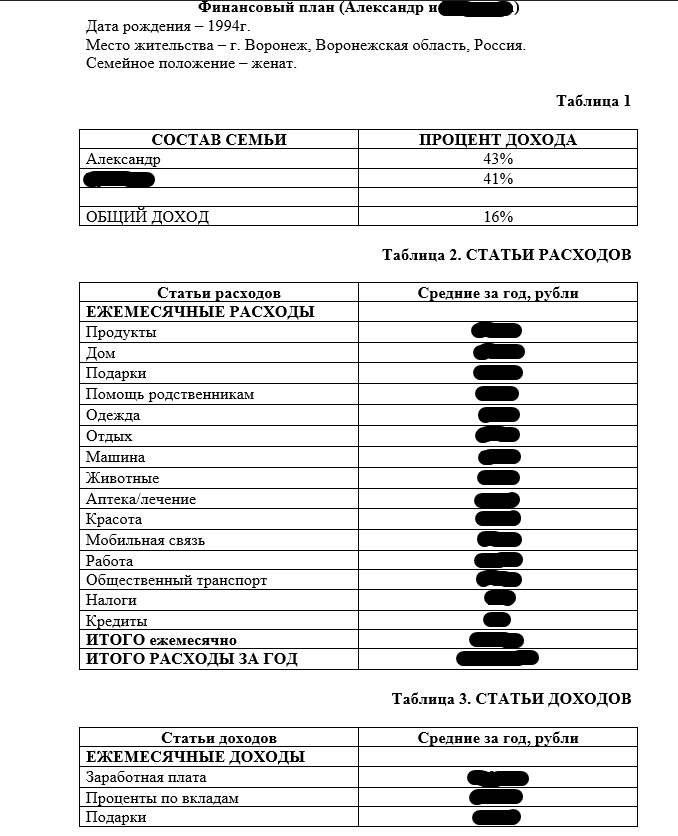

В начале таблица 1 - это распределение доходов внутри семьи, кто сколько приносит в общий бюджет. У меня в семье есть накопления, которые созданы на общие деньги, их я выделил графой "Общий доход". Нужно это для того, чтобы видеть наглядно, как обстоят дела. Я увидел, что в нашей семье один человек смело может идти и искать работу по душе (то есть остаться без заработной платы примерно на год), потому что доходов второго человека + общих доходов хватит для привычного образа жизни, без проедания тела капитала.

Таблица 2. Статья расходов. Эти данные я решил взять средние по году (благо, данные за каждый месяц имеются).

Таблица 3. Статьи доходов. Так как я делаю семейный ЛФП, то я не делю доходы, а пишу общие (ведь в семье же люди идут к общим целям, не так ли?).

Первые три таблицы ЛФП. Продолжение таблицы 3 (статьи доходов) будет на следующем скриншоте.

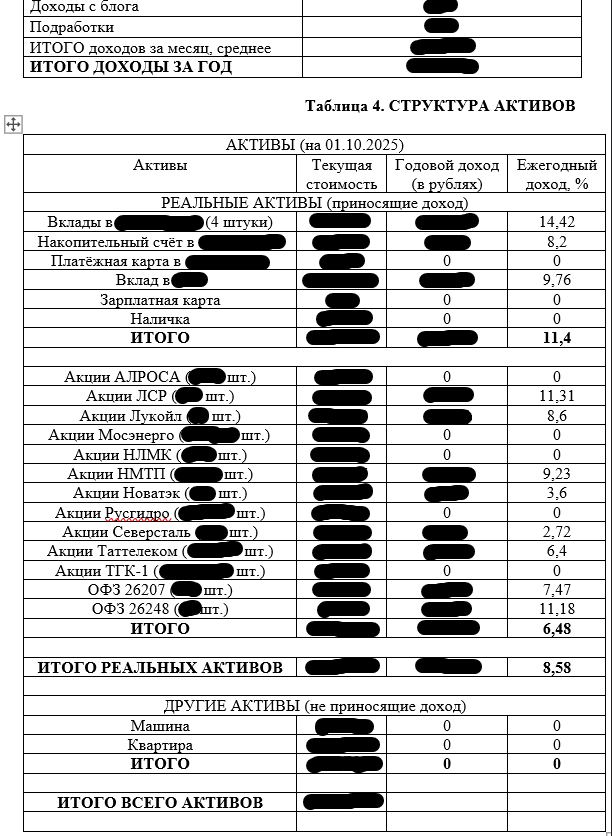

Таблица 4. Структура активов. Просто сделал "копировать-вставить" из ранее составленного балансового отчёта. Чтобы тоже было перед глазами, всё в одном файле.

Таблица 5. Структура пассивов. Информация берётся из того же балансового отчёта.

Вверху продолжение таблицы 3 (статьи доходов). Таблица 5 (структура пассивов) не попала на этот скриншот, она будет на следующем (но у меня она пустая, так как материальных долгов не имею).

С таблицами закончили. После них начинаем прописывать все свои финансовые цели, как то: выход на пенсию во столько-то лет, размер желаемой пенсии, покупка новой машины в таком-то году, покупка новой квартиры, обучение детей в том или ином ВУЗе и т.д. Так как мы не знаем, какая будет инфляция (вдруг мы вернёмся к значению 4%?), я бы ориентировался на размер нужного капитала исходя из сегодняшних значений (и каждые полгода-год просто пересчитывал наш ЛФП, вписывая актуальные цены). У меня получилось подробно их расписать, потому что "Хочу через пять лет новую машину" - это не цель. А вот конкретно прописать характеристики этой машины, или марку/модель + желаемую цену - это цель.

ВАЖНО!!! У нас не просто так есть калькуляторы для расчёта ежемесячных сумм и для расчёта сроков достижения целей. Не забывайте про них, пользуйтесь при расчётах. Мне пришлось полностью убрать цель "Купить новую машину до 2028 года", потому что точно не получится этого сделать. Всё таки, пассивный доход в приоритете. А выглядела цель вот так: "В 2028 году надо поменять машину. Нужно что-то на автомате/роботе/вариаторе, с хорошим светом фар, клиренс не менее 16 см, колёсная база - не менее 2 600 мм, багажник в два раза больше, чем сейчас, полный привод желателен, но необязателен, обогрев лобового стекла обязателен. Машину желательно купить по цене до 2,5 млн рублей. И обязательно новое авто". Но пока мне это не по силам.

Вот так выглядят мои финансовые цели. Ничего необычного.

Ну и после постановки более-менее реальных целей, ниже прописываем по пунктам, как мы планируем к этим целям прийти. Куда и сколько мы вкладываем, какой процент ожидаемой доходности будет у наших вложений.

Продолжение целей + как и куда я собираюсь вкидывать свои средства.

Вот и всё. Мы молодцы, у нас есть карта нашего движения к нашим целям. Да, карта составлена исходя из сегодняшних реалий. Но эту карту необходимо менять по мере движения, это нормально. Вообще, в идеале, можно создать план и расписать его до наступления пенсионного возраста включительно. Мой получился "всего лишь" на шесть лет.

В январе 2026 года планирую его слегка детализировать, а именно добавить, сколько я планирую получить пассивного дохода в 2026 году (будет интересно в конце года посмотреть, верные я прогнозы сделал или нет).

Также планирую пересматривать свой ЛФП раз в полгода-год и слегка его корректировать. Это будет мой второй заход в составление финансового плана (первый был составлен в теперь уже далёком 2017 году и такое ощущение, что он был спланирован в другом мире, кратко об этом плане писал уже здесь).

Спасибо всем за внимание. Буду рад видеть всех в своём скромном блоге. А также, в нём можно взять экселевские таблицы, про которые я упоминал в этом посте.

Показать полностью

6

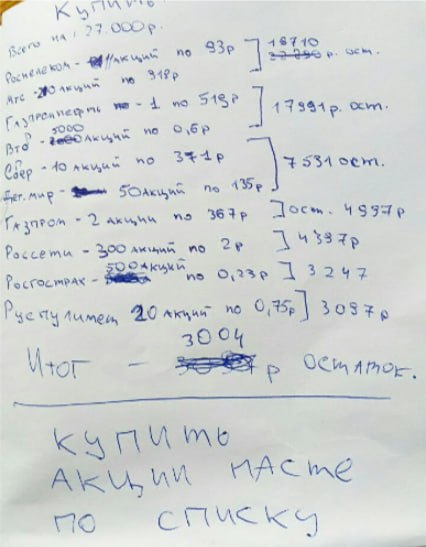

Инвестиционный портфель моей 16-летней дочери

Моей дочери вчера исполнилось 16 лет, и у нее тоже есть свой небольшой инвестиционный портфель.

На момент покупки первых акций, ей было всего 11 лет. Сформировать портфель акций я предложил ей на обвале, в марте 2020 года. Деньги она копила уже давно, а ставки по депозитам тогда оставляли желать лучшего. Тогда мне казалось это отличной идеей, да и обвалившиеся акции сулили хорошую прибыль при восстановлении.

Дочь согласилась с моими доводами, и мы сформировали ей небольшой портфель из четырех бумаг. Сбер (180р), Лукойл (4400р), МТС (275р) и Детский мир (88р).

Надежды на восстановление рынка оправдались. Портфель показывал неплохую динамику, и 18 октября 2021 года, после своего день рождения, дочь вновь собрала накопленные и подаренные её деньги (в сумме 27000 рублей), и дала мне поручение приобрести ещё акций. Докупили Сбербанк-п (333,36р), МТС (320,25р), Детский Мир (134,64р), Газпром (368,70р), ВТБ (0.055470р), Газпромнефть (520,10р).

Точка входа была уже не столь удачной, как первый раз, но это было желание ребенка. Все росло как на дрожжах, ну а дальше вы знаете...

В 2022 году по портфелю дочери ничего не делали. Возможно мне нужно было предложить дочери докупить ещё бумаг, но если вы помните то время, то все мы действовали на свой страх и риск, двигаясь в полной неопределенности.

15.10.2022г я выплатил дочери все накопившиеся на тот момент по портфелю дивиденды, получилось 5793,4 рублей (налоги я с ребенка не удерживаю).

15.03.2023 года я принял решение закрыть позицию по Детскому миру в своем портфеле, и акции в портфеле дочери соответственно тоже продал. Вместо них докупил ещё Сбербанк-п. (Детмир ~75р х 90шт = 6750р + 1895р остаток на балансе = 50 акций Сбер-п по 173,04 -8652р)

На данный момент портфель дочери выглядит :

✅ ВТБ 20шт

✅ Газпром 10шт

✅ Газпром нефть 10шт

✅ Лукойл 1шт

✅ МТС 30шт

✅ Сбербанк-п 80шт

6 позиций, из которых, на данный момент, только 3 в плюсе и 5 платят дивиденды.

Дивиденды пока не реинвестируются, а выплачиваются ребенку (по её решению).

За остаток 2022 года получилось ещё +1490,80р , за 2023 +4864,7р, за 2024 +4926,5р, за 2025 +5334,9р - Сегодня переведу их дочери 💸.

За все время, портфель уже принёс 22924,3р

В этом году, в конце лета, дочь как-то обмолвилась после тренировки, что ставки по вкладам снижаются, и она раздумывает над приобретением ещё акций, Но пока она не давала мне новых поручений о приобретении акций. Я сам тоже не напоминаю, хотя момент сейчас кажется неплохим.

Благодарю всех за внимание! 🙌

Расскажите про ваших детей, у них тоже есть свой портфель акций, или может быть вклады в банках? Что вообще они думают об инвестициях?

16.10.2025 Станислав Райт — Русский Инвестор

Показать полностью

2

Финансовые практики, которые не работают или почему вы не станете богатым, следуя чужим рецептам

Введение: ловушка простых решений

Один очень хитрый математик организовал лотерею и пообещал выигравшему бесконечную сумму денег без всякого риска. Билет стоил 100 долларов. Народ повалил валом. Когда счастливчик, вытянувший выигрышный билет, прибежал за своим призом, математик объяснил ему, каким способом будет производиться выплата:

- Сегодня вы получаете один доллар, на следующей неделе еще 1/2 доллара, еще через неделю 1/3 доллара, и так далее... Эта история хорошо иллюстрирует современный рынок финансовых советов.

Не верьте пустым обещаниям тех, кто сулит золотые горы, невиданно высокие проценты, быстрые деньги и полное отсутствие риска при этом.

Я не первый год наблюдаю за потоком статей о «здоровье и богатстве», и меня настораживает их эволюция: от безобидного мотиватора «лучше быть богатым, чем больным» - до навязчивых инструкций, как жить. Когда дело дошло до советов по слепому следованию популярным книгам, пришлось вмешаться. Верю, что этот текст убережет кого-то от бесполезных и выматывающих телодвижений.

Держу пари и бутылки пустые на стол не ставили*

Тезис 1: Экономия на кофе - это не бизнес-план, а путь к выгоранию

Давайте начистоту: вы никогда не станете по-настоящему богатым, отказывая себе в мелких радостях вроде чашки хорошего кофе или полезного перекуса. Миллионы людей по всему миру экономят на всём, и это не делает их миллионерами.

Часто авторы таких советов играют на больших числах: «Откладывай 1 доллар в день, и через 30 лет получишь миллион!». Проблема в том, что «финансовый план» на 30 лет - это не план, а фантазия. Он не учитывает кризисы, инфляцию, изменения на рынке труда, ваши личные обстоятельства (создание семьи, рождение ребенка, болезни, переезды) и геополитические "черные лебеди". Одна резкая валютная волна - и годы «посильного труда» по сбору металлолома могут обесцениться.

Для разработчика, чья ценность - в ясной голове и творческой энергии, такая тотальная экономия - прямой путь к ментальному истощению. Вы не разбогатеете, экономя на шоколадке, которая могла бы дать вам глюкозу для мозгового штурма. Ваш шанс на финансовый прорыв практически не зависит от этих микрооптимизаций.

Тезис 2: Алгоритма богатства не существует. Это баг, а не фича, чувак

Тебе кажется, что если найти правильную последовательность действий IF (condition) THEN success, можно скомпилировать проект под названием «Богатство». Но здесь мы сталкиваемся с фундаментальной ошибкой.

Способ получения богатства не алгоритмизируется.

А лучше так: НЕ АЛГОРИТМИЗИРУЕТСЯ!

Если бы существовал работающий публичный алгоритм, он мгновенно перестал бы быть эффективным, как только о нем узнали бы миллионы. Богатство - это ограниченный ресурс. Доступ к нему часто обеспечивает уникальная, инсайдерская информация, а не тиражируемый в миллионах экземпляров рецепт.

Как тут не вспомнить сериал Миллиарды (главный герой срисован со Стивена Коэна - легендарного трейдера). Рекомендую к просмотру ;)

Есть притча об американском банкире, который продал все акции перед Великой депрессией, потому что чистильщик обуви давал ему советы по инвестициям. Банкир понял: если о биржевых спекуляциях говорит каждый, рынок перегрет. Суть в том, что «работающая» стратегия самоуничтожается в момент своей массовой популярности.

Тезис 3: Истории успеха — это data-log, а не user-guide

Мотивационные гуру любят говорить: «Делай хоть что-нибудь!». Но с точки зрения вероятности, этот совет ничем не лучше призыва «Не делай ничего!».

На каждую историю Васи, который пахал как проклятый 25 лет и стал владельцем двух квартир, найдется история:

Пети, который ничего не делал, а потом сделал простую игру в robox

Коли, который пахал так же, как Вася, угробил здоровье (заработал синдром выгорания, хронический стресс и язву желудка) и не добился ничего.

Феди, который спокойно занимался любимым делом, был в ладах с собой и своими стабильными, но не миллионными доходами.

Любая биография успеха - это описание уникального стечения обстоятельств, таланта, удачи и временного контекста. Это архив данных о конкретном случае. Пытаться использовать его как руководство к действию для своей жизни - все равно что пытаться собрать современный микросервис на архитектуре из 80-х. Контекст уже не тот.

Резюме: что делать? Практические советы для здравомыслящего человека

1. Сфокусируйтесь на мастерстве, а не на богатстве. Занимайтесь тем, что вам искренне нравится, в чем вы можете расти как специалист. Ваша главная ценность - это ваша экспертиза. Растите в техническом, эмоциональном и управленческом плане. Богатство - возможный и, к сожалению, маловероятный побочный эффект страсти и компетенции.

2. Деньги - это ресурс, а не цель. Не экономьте на своем здоровье (физическом и ментальном), на качественном отдыхе и на инструментах, которые повышают вашу эффективность. Для фрилансера или разработчика инвестиции в хорошее кресло, монитор, курс или психолога - это не траты, а капиталовложения в ваш главный актив - себя любимого.

3. Относитесь к любым советам, включая этот, со скептицизмом. Проверяйте их на адекватность и применимость к вашей жизненной ситуации. Любая книга или статья из серии «Как стать богатым» - это всего лишь одна из миллионов точек данных. Не принимайте ее за истину в последней инстанции.

Ваш шанс разбогатеть в долгосрочной перспективе составляет ровно 50% - вы либо станете богатым, либо нет. Да, прямо как в анекдоте про динозавра:

И этот шанс практически не зависит от того, какую марку кофе вы покупаете сегодня. А зависит он от чего-то гораздо более сложного, непредсказуемого и неалгоритмизируемого (книга "гении и аутсайдеры" вам в помощь). Так что лучше потратьте энергию на то, что действительно приносит вам удовлетворение и развитие.

Здоровье, кстати, это единственный актив, на котором экономить точно не стоит.

Показать полностью

5

1