Я в авто совершенно не разбираюсь. Но, блин, видно же, что все машины дико похожи друг на друга. Формы то те же самые, и по-другому ты явно не сделаешь.

Скажем, выпускает какой-нибудь бренд сверх новую модель. И другие бренды такие "Оба-на, дак это "сверхновьё" же вчистую слизано с нашей модели 1998 года".. Ну, если не в чистую, то хотя бы отдаленно напоминает.

Кароче, любители автомобилей, поясните, как так брендам удается создавать все новые и новые дизайны моделей без плагиатных скандалов? Мне рил интересно

Многие современные машины оборудованы электронным замком (актуатором) люка бензобака. Это очень удобно: приехал за заправку, нажал на кнопку и люк открыт. Не нужно трогать грязный кузов руками, чтобы открыть доступ к баку.

Но вот наступила зима. На днях вымыл автомобиль, едешь на заправку. Нажимаешь на кнопку, а лючок не открывается… Ещё несколько попыток и становится ясно – он примёрз. Пытаешься открыть люк вручную. В итоге лючок открыт, а вот пластиковый шток сломан… Теперь он не то что не открывается, крышка начинает болтаться, т.к. шток её больше не фиксирует. Да и про автоматическое открывание придётся забыть.

Что делать? Глянем сколько стоит новый привод лючка бензобака в интернете. На авторазборах такой узел можно найти от 2 000 до 12 000 рублей. Б/у – дешевле, новый и оригинальный – дороже, тут всё понятно.

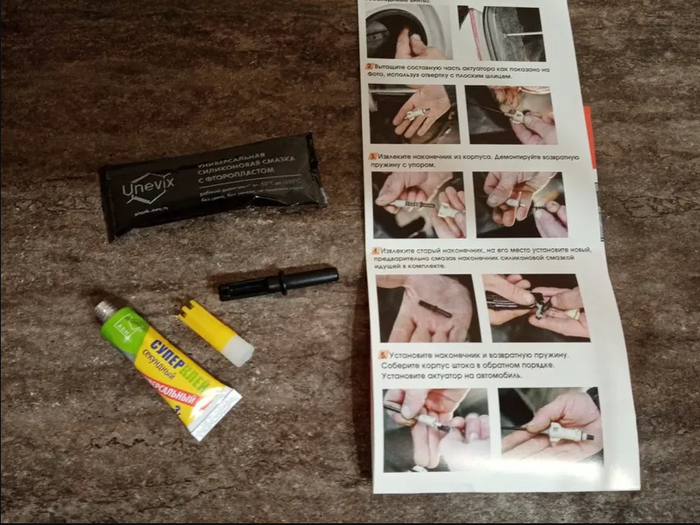

Ещё один вариант – заменить изношенный шток актуатора на новый. Для этого существуют специальные ремкомплекты. В комплекте идет новый шток, силиконовая смазка, клей цианокрилатный, инструкция по установке.

1/2

Комплект и инструкция

Установка не сложная, разберем основные этапы:

1. Демонтируйте актуатор с автомобиля. Для этого открутите фиксатор в люке бака. Отогните в сторону часть обшивки в багажном пространстве (вынув клипсы и открутив необходимые винты).

2. Вытащите составную часть актуатора, как показано на фото, используя отвертку с плоским шлицем.

3. Извлеките наконечник из корпуса. Демонтируйте возвратную пружину с упором.

4. Извлеките старый наконечник, на его место установите новый. Но сначала смажте наконечник силиконовой смазкой из комплекта.

5. Установите наконечник и возвратную пружину. Соберите корпус штока в обратном порядке.

Установите актуатор на автомобиль.

Цена вопроса чуть меньше 500 рублей. Работающий актуатор люка – бесценно 😉

Ездить на личном автомобиле зимой даже еще и в 1970‑е — начале 1980‑х, не говоря о предыдущих десятилетиях, если и не подвиг, то поступок — неординарный. Подавляющее большинство владельцев расставались с машинами до весны. Слишком уж много проблем создавала зимняя эксплуатация.

Типичный зимний городской пейзаж. Большинство старых машин не выезжали из дворов до весны.

БЕЗУМСТВУ ХРАБРЫХ!

Конечно, постепенно, особенно с распространением «Жигулей», которые к морозам приспособлены оказались лучше, нежели исконно отечественные автомобили, число смельчаков постоянно росло. В «Жигулях» ездить можно было без шубы и перчаток. Да и по другим параметрам тольяттинские автомобили были адаптированы к морозам лучше иных советских машин. Но желание максимально беречь с трудом доставшийся автомобиль, который часто ведь переходил в семье от поколения к поколению, побуждало отказаться от зимней езды. Ведь кузова, особенно на все гуще с каждым годом просоленных столичных улицах, действительно, нещадно разъедала коррозия.

Но и иные особенности зимней эксплуатации побуждали большинство частников пользоваться с осени до весны общественным транспортом. И их можно понять…

ТИХОЙ ПОСТУПЬЮ

Если сейчас при выборе зимних шин мы решаем вопрос: шипованные или «липучки», то в те времена шины бывали «лысые» и «еще нормальные». Последние — те, на которых еще был протектор, хотя часто уже не особенно глубокий. «Лысые», понятно те, на которых протектора практически не осталось. И те, и другие числили в те годы всесезонными.

А как зимой ездили на «Руссо-Балте»? Ралли Monte Carlo, 1911 г.

О существовании зимних, тем более шипованных шин многие просто и не знали. Такая роскошь встречалась разве, что на некоторых начальственных «Волгах», в основном, видимо, из спецслужб. Ну, и на еще более редких автомобилях, особенных граждан, способных позволить себе импортные шины. Только в самом конце 1980‑х в Союзе наладили выпуск отечественных зимних шин по имени «Снежинка». Но их еще надо было достать. Не говоря о том, что позволить себе купить второй комплект шин могли далеко не многие.

Поэтому на летних, они же — всесезонные шинах и ездили всю зиму. Зато такая езда вырабатывала очень полезные водительские навыки (иногда, правда, относительно дорогой или даже очень дорогой ценой), приучала быть осторожным и руководствоваться здравым смыслом. К счастью, движение в те годы и по скоростям, и по интенсивности было куда спокойней нынешнего. Что тоже обеспечивало относительно безопасную езду. Но в любом случае, те, кто отважились ездить в любую погоду, вызывали в среде автолюбителей уважение.

Яркие зимние рекламные фото советских машин отражали действительность лишь очень приблизительно. Обратите внимание на шины.

А НУ-КА ЗАВЕДИ!

Нынче перед зимой помимо шин, мы иногда вспоминаем и об аккумуляторе. Если он прослужил уже лет пять, его лучше заменить. Но в те далекие уже времена аккумуляторы, как и все остальное, были дефицитом. Поэтому их берегли и практически каждый владелец автомобиля, отваживающийся на зимнюю эксплуатацию, имел в гараже или дома зарядное устройство. А желательно еще и дистиллированную воду, ареометр для замера плотности электролита и нагрузочную вилку для измерения напряжения. Кстати, поначалу зарядные устройство у частников были самодельные, потом у некоторых — покупные.

На ночь аккумулятор часто носили домой не только, чтобы подзарядить, но и чтобы утром поставить его под капот теплым, а значит — более жизнеспособным. Но ведь аккумулятор лишь первого — необходимое, но не достаточное для пуска двигателя условие.

Самые смелые советские автолюбители ездили зимой даже на очень почтенных по возрасту машинах. Фото середины 1970‑х.

Конечно, «Жигули», а потом и «Москвичи», оснащенные так называемыми «жигулевскими» карбюраторами ДААЗ, завести было куда проще, чем более старые автомобили. Но в морозы минус 25 и ниже это все равно, часто становилось проблемой. А ведь такие температуры бывали даже в средней полосе.

Ни только отапливаемых, но и обычных гаражей, температура в которых мало отличалась от уличной, было относительно немного. Большинство городских машин ночевали во дворах.

Когда-то утро автолюбителя начиналось с залива в систему охлаждения горячей воды. В этом, кстати, было некое преимущество, ведь двигатель становился хоть немного, но теплее. В 1970‑х все чаще стали применять антифриз, который в позднем СССР назывался «Тосол». Он позволял не возиться с водой и сливными краниками. Но системы охлаждения старых автомобилей из-за неидеальных уплотнений постоянно норовили выпустить ценную жидкость на улицу. А ведь «Тосол» тоже был постоянным дефицитом.

Утеплители на решетки радиатора — типичная в СССР зимняя опция.

Далеко не все, а скорее очень немногие перед морозами заливали масло меньшей вязкости. Обычно лили то, что удалось достать. Поэтому в сильные моторы даже в средней полосе, не говоря о северных районах, пуск холодного двигателя был делом очень непростым. Даже если свечи зажигания были исправными, а карбюратор и зажигание отрегулированы грамотно.

Чтобы немного разогнать застывшее масло иногда несколько раз проворачивали двигатель заводной рукояткой, она же в фольклоре — «кривой стартер» или просто «кочерга» . Но уже вскоре после появления «Жигулей» эта опция пропала из комплекта инструментов. Помогал и стакан бензина, залитый в масло, чтобы сделать его немного пожиже.

Уверенному пуску способствовало и прокаливание — нагревание свечей. В гараже — паяльной лампой, дома — на газовой плите. Главное быстро завернуть свечи на место. А если нагрев происходил в квартире, то для этого стремительно добежать до машины.

«Жигули» сильно облегчили жизнь автолюбителей, предпочитающих ездить круглый год.

Владельцы гаражей перед пуском двигателя, порой, ставили под него электрокалорифер. Самые смелые автолюбители использовали даже паяльные лампы. Но многие справедливо считали такой способ прогрева мотора небезопасным.

БЕРЕЧЬ ТЕПЛО!

Итак, двигатель заработал и даже прогрелся. В салон тоже пошло хоть какое-то тепло. Но зимние проблемы на этом не заканчивались. В коротких городских поездах и аккумулятор не успевал зарядиться, как следует. Да, и двигатель не всегда нормально прогревался. Даже с утеплителями, которые рачительные владельцы на зиму пристраивали на решетки радиаторов.

Если мороз был особенно сильным, днем автолюбители старались выбежать с работы, чтобы лишний раз прогреть двигатель. Даже если в системе охлаждения антифриз, а не вода. А вечером перед возвращением домой некоторые специально удлиняли поездку для подзарядки аккумулятора. Скажем, проезжали пару кругов по Садовому кольцу. И такое было!

Хорошо бы еще и выйти к машине поздно вечером и вновь прогреть двигатель. А можно еще и укутать его на ночь старой телогрейкой или ватным одеялом. Немного помогало.

Зато самые смелые и не ленивые автолюбители накапливали зимой самый разный опыт, а заодно пользовались заслуженным уважением тех, кто ставили свои автомобили «на прикол» до весны, а потому в фольклоре получили прозвище «подснежники».

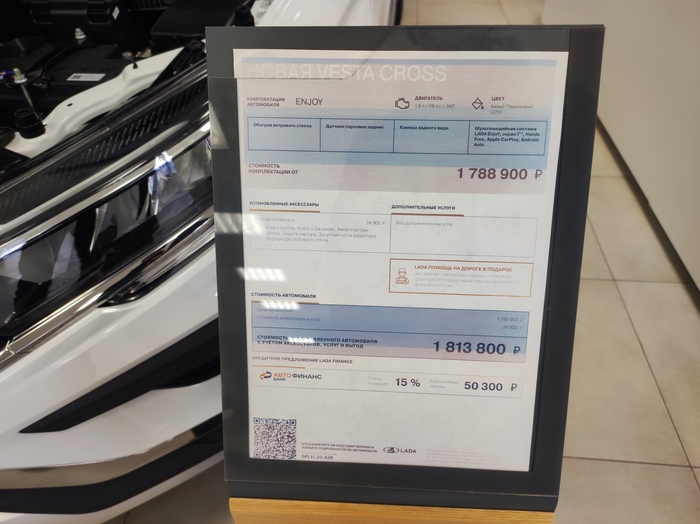

Бля, как же меня бомбит с "маркетинговых" названий комплектаций! В бытность приоры на автовазе было три комплектациии база, норма и люкс. И всем, кто хоть более-менее с мозгами, понятно, где минималка, где средняя, где топовая.

А сейчас ENJOY, Life и Techno. Что это, блядь, значит? Наслаждаться, жизнь, техно (технологичная?). Без брошюрки ни разу не разобраться.

Не, понятно, что сделано сие спецом, что бы потенциальный пркупатель взял эту брошурку, пообщался с магагером - глядишь, и купит. Да и как покупателю ему будет приятнее хвастать перед знакомыми, потому что "купил весту комплектации техно" звучит весомее, чем "купил весту в базовой комплектации".

З. Ы. И объективности ради, такая хренотень не только на автоВАЗе. Вон, например, у Кия минимальная комплектация носит наименование "Люкс". Купил кия сиид в люксовой комплектации - звучит же, да. Не то что "сиид в базовой комплектации". Ну или, например, шкода. Кто не в теме, можете на слух определить, какая из комплектаций минималка: style (стильная) или ambition (амбициозная).

Страховой агент или брокер являются профессионалами в области страхования, которые помогают людям и организациям приобрести страховые полисы. Они работают в страховых компаниях или независимых агентствах и получают комиссионные от продажи страховых продуктов. Вот чем они занимаются:

Консультация и помощь в выборе подходящего страхового продукта: агенты и брокеры помогают клиентам определить, какие страховые продукты лучше всего соответствуют их потребностям и финансовому состоянию. Они могут предложить полисы страхования жизни, здоровья, имущества, автострахования и т. д.

Оценка рисков: агенты и брокеры проводят оценку рисков клиента, чтобы определить, насколько вероятно, что произойдет страховой случай, и какой будет размер выплаты. Это помогает клиентам понять, какой полис им необходим и сколько он будет стоить.

Продажа страховых полисов: агенты и брокеры заключают сделки со страховыми компаниями, продают полисы и оформляют всю необходимую документацию. Они также могут помочь клиентам с продлением полиса или изменением его условий.

Поддержка и обслуживание клиентов: после продажи полиса страховой агент или брокер продолжают поддерживать связь с клиентом, чтобы убедиться, что все вопросы, связанные со страховым покрытием, решаются своевременно и эффективно.

Кто может стать страховым агентом?

Страховым брокером может стать любое дееспособное физическое лицо, индивидуальный предприниматель или организация (ООО), достигшие совершеннолетия. Но здесь есть некоторые нюансы.

Чтобы стать страховым брокером, нужно заключить соответствующий договор со страховой компанией и получить право выступать от ее имени при продаже и оформлении страховых полисов. Не каждая компания согласится на заключение такого договора.

Более того, все кандидаты проходят проверку службы безопасности компании, так как они будут работать с деньгами и с документами строгого учета.

Сколько зарабатывают агенты в 2023 году?

Доход страхового агента зависит от многих факторов: города, опыта работы и продаваемых страховых продуктов.

В среднем, зарплата агента в Москве и Санкт-Петербурге составляет от 50 до 110 тыс. рублей в месяц, в крупных городах России — от 35 до 65 тыс., а в регионах — от 30 до 45 тыс.

Чем больше у агента клиентов, тем выше его доход, и с каждым годом этот доход будет расти при условии, что агент аккуратно ведет клиентскую базу и регулярно продлевает страховые договоры клиентов. Многие агенты в итоге специализируются только на продлении договоров.

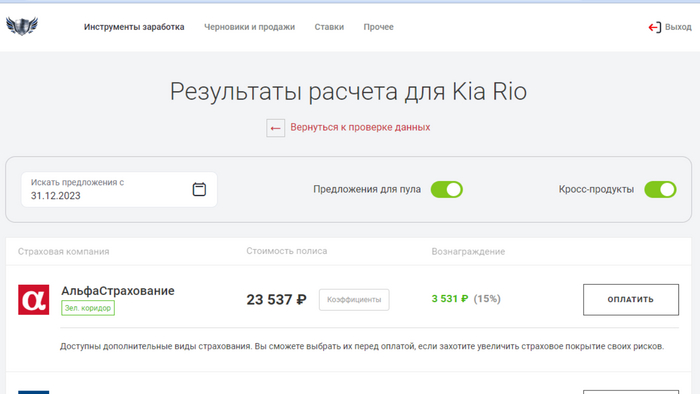

Средний заработок страхового агента с одного полиса ОСАГО для ТАКСИ.

Заработок страхового агента обычно состоит из комиссии за продажу страховых полисов, которая может быть фиксированной или представлять собой процент от стоимости полиса.

Также страховые агенты могут получать бонусы от страховых компаний за привлечение новых клиентов или увеличение объема продаж

Например:

Вы оформили полис обязательного страхования ОСАГО стоимостью 23 537р руб. Ваша комиссия (КВ) 15% или 3521 руб.

Что делать, чтобы стать страховым агентом?

Зарегистрироваться на ПЛАТФОРМЕ ОСАГО

Платформа ОСАГО (Агрегатор ОСАГО) - это платформа, которая служит посредником между клиентом и страховыми компаниями.

Платформа предоставляет клиенту возможность сравнить цены на полисы ОСАГО в различных страховых компаниях.

После выбора наиболее подходящего предложения, агрегатор помогает оформить полис и производит оплату страховой премии с последующим вознаграждением агентов или возвратом части денег клиенту (кэшбэком).

Обязательное страхование гражданской ответственности водителей автомобилей в России значительно упростило процесс компенсации за поврежденные в результате ДТП автомобили и лечение их водителей.

Однако, несмотря на снижение актуальности данной проблемы, она все еще существует. Например, в случае повреждения дорогого автомобиля или нескольких автомобилей среднего класса, максимальной гарантированной суммы страховых выплат может быть недостаточно для покрытия материального ущерба.

В таком случае, виновник аварии должен будет доплатить недостающую сумму из своего кармана. Для избежания подобных финансовых проблем, водители могут приобрести расширенное ОСАГО, которое обеспечивает дополнительную финансовую защиту в случае возникновения неблагоприятных ситуаций на дороге.

Конечно, полис расширенного ОСАГО стоит дороже, но он обеспечивает дополнительную финансовую безопасность в случае возникновения непредвиденных обстоятельств на дороге.

Что собой представляет ОСАГО и ДСАГО

ОСАГО и ДСАГО являются видами страхования гражданской ответственности водителя. ОСАГО (обязательное страхование гражданской ответственности владельца транспортного средства) является обязательным для всех водителей, а ДСАГО (добровольное страхование гражданской ответственности водителя) - добровольным.

ОСАГО покрывает ущерб, причиненный водителем другим участникам дорожного движения, в пределах установленной суммы. Если ущерб превышает эту сумму, то водитель должен оплатить разницу из своего кармана.

ДСАГО, в свою очередь, предоставляет дополнительную страховую защиту на случай, если ущерб превысит сумму, покрываемую ОСАГО. ДСАГО может быть приобретено отдельно или в дополнение к ОСАГО.

Что такое расширенная автогражданка ОСАГО

Расширенная автогражданская ответственность (РАО) - это полис страхования, который обеспечивает дополнительную защиту для водителей в случае аварии. Он покрывает не только ущерб, нанесенный другим участникам дорожного движения, но и расходы на ремонт собственного автомобиля, а также медицинские расходы водителя и пассажиров.

РАО может быть полезна для водителей, которые часто попадают в аварии или имеют большой стаж вождения. Она также может быть полезна для тех, кто ездит на дорогих автомобилях или занимается перевозкой грузов.

Однако, стоит отметить, что РАО не является обязательной для всех водителей и может быть довольно дорогой. Поэтому перед тем, как приобрести этот полис, необходимо тщательно взвесить все “за” и “против”.

Особенности расширенного автострахования

Расширенное автострахование - это вид страхования, который покрывает не только автомобиль, но и его содержимое. Оно также может включать страхование ответственности перед третьими лицами.

Одной из особенностей расширенного автострахования является то, что оно может покрывать убытки, связанные с кражей автомобиля. Это может быть полезно для тех, кто хранит ценные вещи в своем автомобиле или для тех, кто часто оставляет свой автомобиль без присмотра.

Кроме того, расширенное автострахование может покрывать ущерб, нанесенный автомобилю в результате стихийных бедствий, таких как наводнения или ураганы. Это может быть особенно полезно для жителей регионов, подверженных таким бедствиям.

Наконец, расширенное автострахование может также покрывать ущерб, причиненный автомобилю в результате аварии. Однако, стоит отметить, что расширенное автострахование обычно стоит дороже, чем обычное автострахование.

Какие услуги включены в расширенную страховку и какой ущерб она покрывает

Расширенная страховка обычно включает в себя покрытие ущерба, нанесенного автомобилю в результате аварии, кражи или стихийных бедствий.

Она также может покрывать расходы на ремонт автомобиля и замену поврежденных частей. Кроме того, некоторые страховые компании предлагают дополнительные услуги, такие как эвакуация автомобиля с места аварии, предоставление временного автомобиля на время ремонта и т.д.

Как оформить расширенное ОСАГО

Для оформления расширенного ОСАГО необходимо обратиться в страховую компанию и предоставить необходимые документы.

Обычно требуется паспорт, водительское удостоверение, свидетельство о регистрации автомобиля и договор купли-продажи (если автомобиль новый). После оформления полиса ОСАГО можно оформить дополнительное страхование, которое позволит получить более высокую сумму выплаты в случае ДТП.