Новость: "Чтобы выйти на пенсию с выплатой около 45 000₽, человеку нужно получать более 230 000₽ в месяц на протяжении 26 лет. К такому выводу пришли финансовые аналитики, изучив текущую систему пенсионных баллов."

А чтобы получать по 50 000₽ пассивного дохода в месяц, надо всего по 1000₽ в день 8 лет.

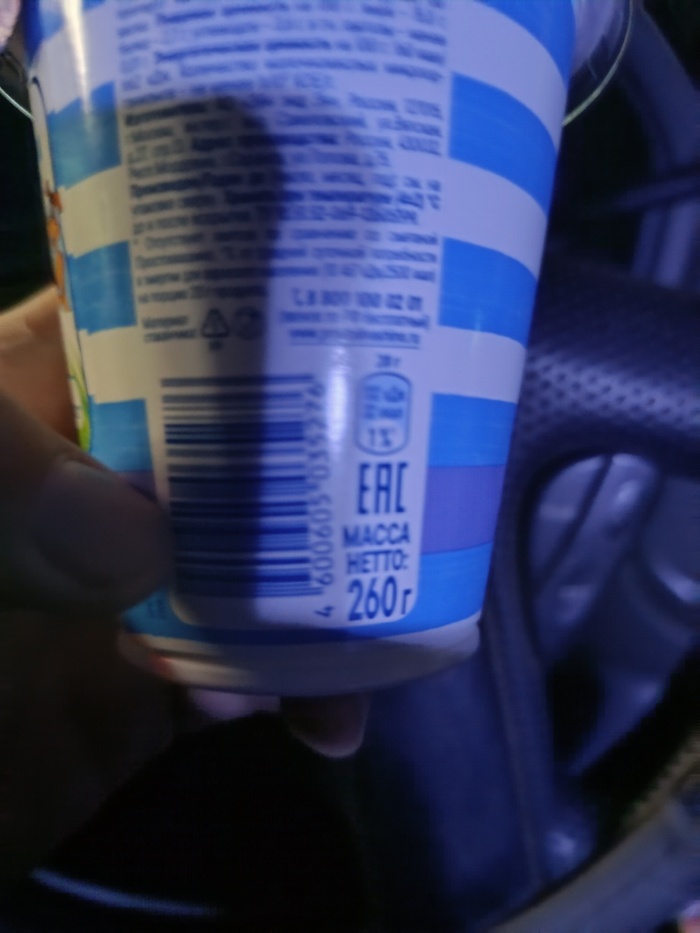

Буквально только что купил в магазине сметану. Вместо 300 или 350, про 0.5 уже молчу - 260грамм сметаны. Простоквашино 15% при ценнике в 120 рубликов за банку.

Привет, на связи Илья, сммщик ПСБ. Недавно встретился с подругой Настей — она дизайнер на фрилансе. Говорит, устала так работать: то денег навалом, то сидит без копейки и ждет, когда заказчик наконец оплатит проект. А как перестать ездить на финансовых горках, не знает.

Чтобы помочь Насте, а заодно и другим фрилансерам, решил разобраться в проблеме. Как управлять финансами и планировать расходы, если у тебя нет зарплаты 25 числа каждого месяца? С этим вопросом я пошел к коллегам из ПСБ. Рассказываю, что узнал, и делюсь инструкцией.

Шаг 1. Подсчитать доходы и расходы

Невозможно грамотно вести бюджет без понимания, сколько вы зарабатываете и на что тратите. Поэтому наша первая задача — собрать данные за последние 3-6 месяцев. Этого периода будет достаточно, чтобы увидеть закономерности.

Посмотреть данные можно в банковском приложении — достаточно указать период и получить расчет, а затем выписать цифры в таблицу. Вот что получилось по финансам фрилансера Насти.

Анализируем цифры и видим, что в мае и июле расходы превышали доходы. Чтобы свести концы с концами, Настя пользовалась кредиткой. В июне и сентябре она выходила в плюс, а в августе и октябре в ноль. В целом видно, что доходы сильно колеблются: то густо, то пусто. Разница в расходах же не настолько сильна — около 35 000 рублей.

Смотрим в банковском приложении категорию расходов: какие траты были необходимыми, а какие можно было и не совершать. Например Настя поняла, что спонтанно купила духи в июне, а в октябре 10 раз заказывала доставку из кафе. Теперь она решила подходить к таким тратам осознаннее: брать паузу на сутки перед покупкой и закладывать на спонтанные расходы не больше фиксированной суммы в месяц.

Шаг 2. Рассчитать минимальный доход

Разберемся, сколько денег нужно в месяц, чтобы не влезать в долги. Для этого нужно посчитать все обязательные расходы — например аренду, налоги, продукты, и прибавить к общей сумме 10%. Этот небольшой запас пригодится на случай неожиданных трат.

Посчитаем необходимые траты Насти:

Аренда квартиры — 25 000 рублей.

Коммуналка — 3 000 рублей.

Продукты и товары для дома — 15 000 рублей.

Проезд — 2 500 рублей.

Налоги — 3 000 рублей.

Связь и интернет — 800 рублей.

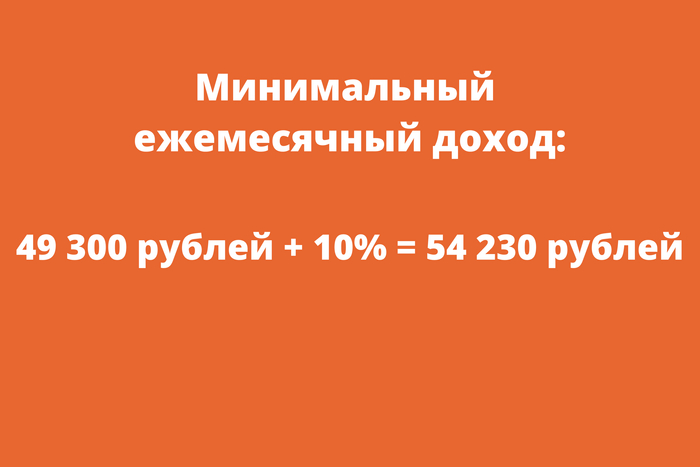

Если в месяц приходит больше 54 000 рублей, излишек можно отложить или перенести на следующий месяц. Если меньше — стоит оптимизировать траты и найти подработку.

Шаг 3. Управлять бюджетом

Чтобы сильно не зависеть от поступлений, бюджет нужно постоянно отслеживать и подстраивать под реальность.

Сравнивайте план с фактическими доходами и расходами. Это помогает увидеть, куда утекают деньги, и вовремя корректировать траты.

Например, если расходы на продукты выходят за лимит, стоит пересмотреть свои покупательские привычки: составлять список заранее, планировать меню на неделю и не ходить в магазин голодным. Похожая схема работает и в других категориях. Заметили, что выросли траты на такси — старайтесь чаще ездить на общественном транспорте.

В мобильном банке можно посмотреть поступления и текущие расходы по категориям

Советы тем, у кого нерегулярный доход

Воспользовался своим служебным положением по-максимуму и узнал у коллег из банка самые полезные лайфхаки. Они помогут держать бюджет под контролем, не зависеть от случайных поступлений и меньше нервничать из-за денег. Берите на вооружение ☺️.

Диверсифицируйте доходы. Когда доход непостоянный, лучше иметь несколько разных источников заработка. Если один проект забуксует или клиент перестанет сотрудничать, у вас будет подстраховка. Например, дизайнер может дополнительно проводить консультации и преподавать на курсах, а также продавать свои работы на стоках — Creative market и Graphicriver.

Создайте финансовую подушку. Она пригодится, чтобы пережить тяжелые времена. Если вы останетесь без заказов или по личным причинам не сможете работать, не будете голодать и сможете покрыть обязательные траты.

Финансовая подушка должна быть равна 3-6 минимальным ежемесячным доходам.

Чтобы быстрее наполнить свою подушку безопасности, можно воспользоваться банковскими предложениями — например открыть вклад с возможностью пополнения. Так не придется вносить всю сумму сразу и вы сможете регулярно добавлять средства по мере поступления дохода. Деньги при этом будут работать: приносить проценты и защищать накопления от инфляции.Открыть вклад можно прямо в мобильном банке — нужно лишь выбрать подходящие условия

Открыть вклад можно прямо в мобильном банке — нужно лишь выбрать подходящие условия

Копите деньги. Если у вас есть крупные цели — например отпуск, ремонт, обучение или покупка техники, планируйте расходы заранее. Так вы не будете влезать в кредиты или тратить весь доход в удачные месяцы. Определите, сколько денег потребуется на каждую цель и в какие сроки вы хотите ее достичь. Разбейте сумму на ежемесячные платежи — тогда копить средства будет не так сложно. Например, если на новый ноутбук нужно 120 000 рублей, откладывайте по 10 000 рублей в месяц. В таком случае, крупная покупка не ударит по бюджету.

Хранить накопления удобнее на накопительном счете и получать проценты на остаток. Чтобы собрать нужную сумму было проще, настройте в банковском приложении округление трат и подключите программу кешбэка. Эти деньги переводите на накопительный счет.

Банки начисляют проценты на остаток. Например в ПСБ по счету «Про запас» можно получить до 15% годовых в первые 2 месяца, затем — 5%

Платите себе зарплату. Чтобы у вас не было соблазна потратить больше запланированного, заведите отдельный счет. Раз в месяц переводите туда фиксированную сумму — это может быть минимальный доход или чуть больше, все зависит от текущего финансового состояния. Остальные средства оставьте на основном счете или отправьте в накопления. Так у вас всегда будут деньги на жизнь, и не придется судорожно считать, хватит ли средств до следующего поступления.

Коротко о том, как фрилансерам вести личный бюджет

Личный бюджет — это финансовый план, который учитывает доходы и расходы за определенный срок, например за месяц. Планировать и вести бюджет можно даже при нестабильном доходе.

Первым делом проанализируйте доходы и расходы в последние 3-6 месяцев. Такой период поможет найти закономерности в личных финансах и понять, куда уходят деньги.

Определите минимальный ежемесячный доход. Для этого нужно посчитать все обязательные расходы — например аренду, налоги, продукты, и прибавить к общей сумме 10%. Этот небольшой запас пригодится на случай неожиданных трат.

Отслеживайте бюджет и корректируйте траты при необходимости, чтобы не уйти в минус.

Создайте подушку безопасности на случай непредвиденных ситуаций, начните копить деньги на крупные покупки, платите себе зарплату и диверсифицируйте доходы.

Фрилансеры, расскажите, как вы ведете личный бюджет? Удается копить деньги или приходится жить от проекта к проекту? Делитесь своими приемами в комментариях 👇

Привет, я Илья — сммщик ПСБ. Недавно прочитал, что малый и средний бизнес в регионах опережает столицы по темпам роста и, честно, был удивлен. Думал, из-за нынешней экономической ситуации предпринимателям приходится несладко. Решил пообщаться с аналитиком ПСБ, чтобы разобраться, какие ниши в топе у бизнесменов и на какую поддержку государства и банка можно рассчитывать.

В каких сферах малый бизнес растет быстрее

Оказалось, что в 2025-м предприниматели не просто выживают, а развиваются. В реестре МСП — уже 6,4 миллиона компаний и ИП, и это рекорд с 2017 года.

Самый бурный рост — там, где люди отдыхают и получают образование:

турбизнес вырос в оборотах на 18%

музеи — на 13%

образовательные услуги — на 2%, при этом в третьем квартале ― на 15%

Следом идет еда и кофе:

фастфуд увеличил выручку на 12%

кафе — на 10%

кофе на вынос — на 11%

В топе оказались и услуги с фокусом на здоровье и красоту. Здесь лидируют:

салоны красоты — оборот вырос на 11%

спорт — залы и секции заработали на 9% больше

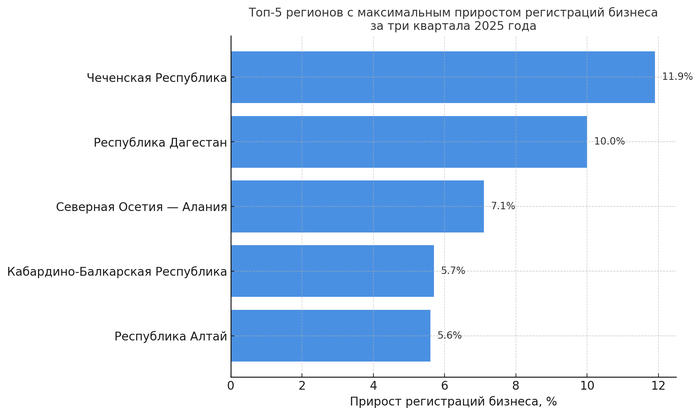

Если говорить о развитии МСП по регионам, лидерами стали Ставропольский край (+14%), Иркутская область (+13%) и Красноярский край (+15%). Число предпринимателей увеличилось в основном за счет регионов. Вот где больше всего регистраций бизнеса за три квартала 2025 года:

Северо-Кавказский ФО опережает другие регионы по открытию МСП

По мнению аналитиков, бизнес в регионах растет из-за высокой конкуренции в столице, популярности работы на удаленке, а еще благодаря государственным программам поддержки, например в туризме.

Что помогает развитию МСП в регионах

Государство и банки выстроили целую систему поддержки МСП. Вот по каким направлениям она работает.

Госпрограммы

Программ на самом деле больше, чем я предполагал. Перечислю лишь некоторые из основных.

Льготные кредиты. Можно получить кредит от 500 тыс. до 2 млрд. ₽ или рефинансировать текущий по сниженной ставке. Деньги дают на покупку помещения или оборудования, на зарплаты сотрудникам или закупку сырья. Например, аграрии могут рефинансировать в ПСБ льготный кредит, выданный по программе Минсельхоза — по ставке от 6,95% до 10,25%.

Бесплатное образование. Есть сеть центров «Мой бизнес», в которых собственники бизнеса и их сотрудники могут учиться онлайн на платформе МСП, ходить на семинары и получать консультации по налогам, финансам, маркетингу.

Субсидии для туристического бизнеса. Среди основных — нулевой НДС для гостиниц и отмена НДС для туроператоров, которые предлагают туры по России.

Пониженный тариф страховых взносов для МСП — 15% вместо 30%. Он применяется к части ежемесячной зарплаты, которая превышает полуторакратный МРОТ. Правда, с 2026 года эта льгота будет действовать только для приоритетных отраслей малого и среднего бизнеса.

Экспортная поддержка. Существует целая сеть региональных центров поддержки экспорта. Там помогают находить партнеров за рубежом, оформлять документы и сертификацию и даже компенсируют часть расходов — например, на логистику и участие в международных выставках.

Гранты молодым предпринимателям. Бизнесмены, которым еще нет 25 лет, могут рассчитывать на грант для своего дела — от 100 тыс. до 500 тыс. ₽. Полученную сумму можно потратить на аренду и ремонт помещения, покупку оборудования, закупку сырья и другие цели, описанные в госпрограмме «Экономическое развитие».

Программы банков

Банки тоже не стоят в стороне. Они участвуют в господдержке, но при этом и создают собственные инструменты: от льготных кредитов и обучения до пакетов услуг. Вот некоторые примеры.

Совместные с государством программы льготного кредитования. Самая масштабная — совместная программа Минэкономразвития, Корпорации МСП и Банка России. Льготный кредит можно оформить у банка-партнера — например, получить в ПСБ до 2 млрд ₽ на инвестиционные цели по ставке на 3,5% ниже ключевой.

Сервисы для роста бизнеса. У ПСБ есть целый пакет услуг для селлеров, которые торгуют на Озоне, Вайлдберриз и других маркетплейсах. Можно анализировать эффективность продаж, автоматически управлять ценами, отвечать на отзывы с помощью нейросети, торговать на собственной платформе банка ПСБ Маркет и даже открыть кредитную линию до 50 млн. ₽.

Образовательные проекты. Банки создают обучающие программы, которые помогают повышать финансовую грамотность. К примеру, ПСБ проводит обучение через собственную платформу — Академию ПСБ. В «Курсе малого бизнеса» обучают основам: от поиска бизнес-идеи до управления финансами.

Сообщества предпринимателей. Банки создают клубы, где владельцы компаний могут найти партнера, обменяться опытом, узнать что-то полезное для развития своего дела. Например, на бизнес-встречах и мероприятиях «Дело в тебе» от ПСБ.

Кейсы малого бизнеса

А теперь самое интересное — как поддержка малого бизнеса работает на практике. Покажу два кейса предпринимателей, которым госпрограммы и банки помогли выйти на новый уровень.

Кейс №1 — Светлана получила 4 экспортных контракта в Казахстане по госпрограмме

Светлана делает снеки «со вкусами Хабаровского края». Она решила поучаствовать в государственной программе развития молодежного предпринимательства в зарубежных странах, чтобы выйти на внешний рынок.

Что она сделала. Заполнила анкету на сайте программы, прошла образовательные курсы Школы РЭЦ и защитила презентацию. В Центре поддержки экспорта ее подготовили к международными переговорам в Астане. И знаете, что: государство оплатило перелет, проживание и деловую программу. Светлана на это не потратила ни копейки.

Итог. Светлана получила четыре потенциальных контракта.

Кейс № 2 — Антон построил этно-глэмпинг с помощью господдержки

Что он сделал. Антон отправился за консультацией в региональный центр «Мой бизнес», где ему рассказали про грант по нацпроекту «Эффективная и конкурентная экономика». Специалисты центра подобрали подходящий участок, подсказали требования к проекту и помогли с документами.

Итог. Антон получил 2 млн. ₽ на строительство модульных домиков, бани и благоустройство территории. За три месяца он построил этно-глэмпинг «Место под солнцем» в стиле сибирских юрт с инфраструктурой для гостей.

Почему важно развивать МСП

Малый и средний бизнес — это реальный двигатель экономики. Я даже не подозревал, что МСП приносит больше около пятой части ВВП и в нем занято 40% рабочей силы страны.

Правительству выгодно поддерживать предпринимателей. Развитие МСП в регионах помогает пополнять бюджеты налогами. В отличие от корпораций, малый бизнес помогает экономике расти даже в сложные периоды, потому что быстрее адаптируется к новым реалиям.

А еще небольшие предприятия стимулируют развитие технологий — часто именно такие компании первыми внедряют инновации, а затем успехами малого бизнеса вдохновляются и крупные игроки. Кроме того, предприниматели формируют и инфраструктуру: открывают кафе, мастерские, гостиницы, создают сервисы — всё, что делает место удобным для жизни и туризма.

Вот поэтому государство выделяет гранты и дает льготы предпринимателям. ПСБ тоже сделал поддержку малого и среднего бизнеса одним из приоритетов. Он выдает льготные кредиты, консультирует МСП и оформляет быстрые кредитные линии до 100 млн. ₽ без залога. То есть это уже реальный партнер, который помогает расти.

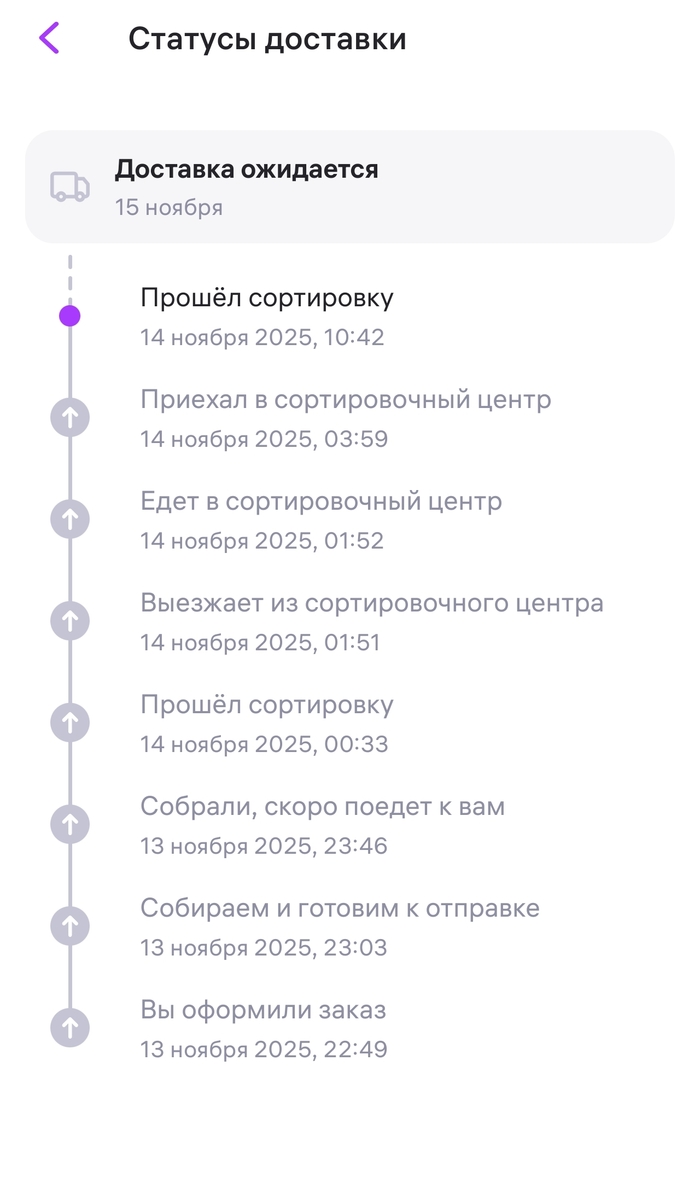

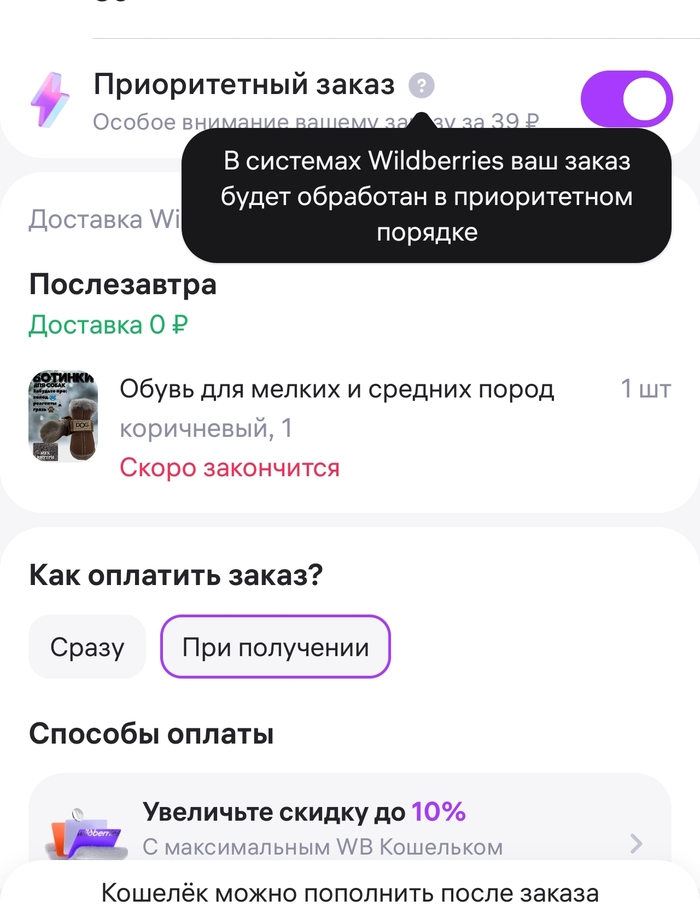

Вот заказ который был заказан с Wildberries, без приоритетной сборки, позче, чем заказ снизу, с приоритетной сборкой:

А вот заказ с приоритетом за который берут деньги WILDBERRIES и результат, заказан раньше, с доплатой, чтоб побыстрее, а по итогу опоздал, так, что народ решайте сами

Шикарный лонгрид. Здесь каждый последующий абзац аргументированно и четко опровергает мысль, столь же аргументированно и четко доказанную предыдущим. И их не два, таких абзаца, а все.