Допустим, вы хотите выращивать овощи на продажу. Или цветы, ягоды, грибы, что угодно. Что вы делаете? Правильно, ставите теплицу, закупаете удобрения, саженцы, семена и погнали. Результат- и самому не нужно покупать все это в магазине да на рынке и денюжку можно заработать на продаже. А теперь к самой идее: выращивать деревья. Как в питомнике. Из саженца до взрослого дерева пройдёт очень много лет (поэтому и долгосрочный), но очень окупаемый в перспективе. Вырастили пару сосен, кленов и т.п. Срубили, пустили на доску/бревна/фанеру и т.п. И можно делать мебель, двери, баню, дрова, любые изделия крч или тупо продавать как сырье, стоимость древесины сейчас как золото, дешеветь будет вряд-ли, а тут без вложений (кроме времени и места на участке) такая доходность. Если вы уже старый, то все это достанется детям. Объяснить в чем я не прав можно в комментариях.

🔩 НЛМКопубликовал финансовые результаты по МСФО за 2023 г (операционные данные и сегментные результаты раскрыты не были). Кто за мной долгое время следит, тот знает, что я с давних пор держал 2 металлургов в портфеле, в январе этого года сделал ребалансировку, продал ММК (заработал порядка 37,4%) и купил на эти деньги НЛМК (покупка состоялась по ~180₽). Тогда я объяснял это тем, что акции НЛМК довольно дёшево торгуются относительно своих будущих перспектив, а дивидендная выплата должна быть весомая, однозначно лучше, чем у ММК и Северстали. Как итог совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,25% див. доходности). Выплата явно оказалась лучше, чем у Северстали, а ММК, вообще, молчит, но не думаю, что комбинат расщедрится на выплату, у компании на уме сейчас инвестиции. Если отталкиваться от моей средней, то моя див. доходность выше 17%, а на ребалансировки в январе я заработал порядка 20%, но по текущим ценам я бы уже не стал брать.

Все триггеры, которые читались в I полугодии отчёте уже отражены в текущей цене, годовой отчёт подкрепил моё мнение, давайте для начала рассмотрим основные результаты компании:

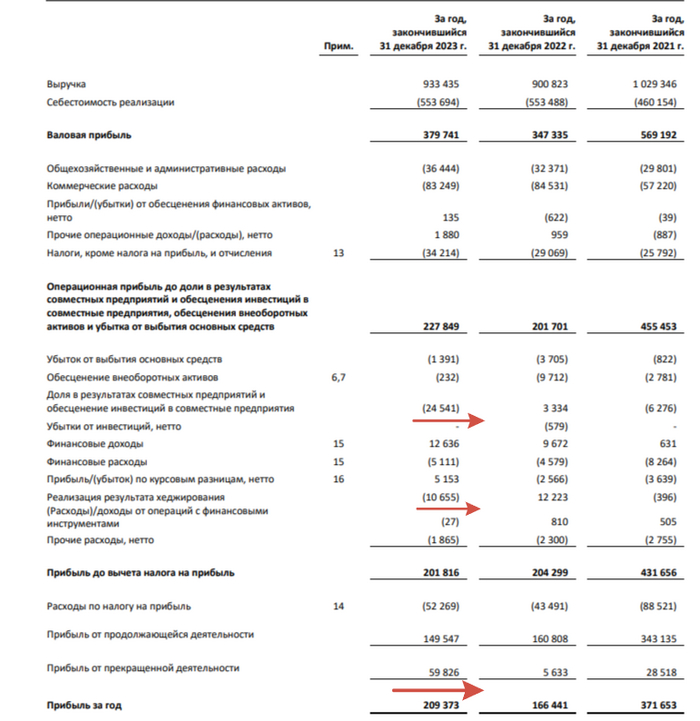

✔️ Выручка: 933,4₽ млрд (+3,6% г/г)

✔️ Чистая прибыль: 209,3₽ млрд (+25,8% г/г)

✔️ Операционная прибыль: 227,8₽ млрд (+13,8% г/г)

Теперь давайте более подробно разберём отчёт:

🟣 Выручка увеличилась благодаря обесцениванию ₽, при этом растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату (я уверен, что в 2023 г. был ещё весомый дисконт на продукцию).

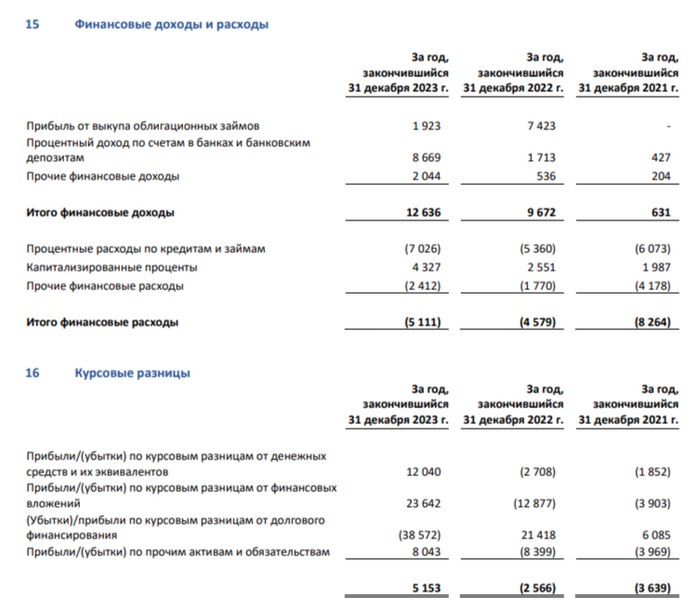

🟣 Чистая прибыль до налога снизилась, но на это повлияли разовые статьи. Компания отразила убыток в размере 24,5₽ млрд, полученный от деятельности совместных предприятий, а также убыток в размере 10,7₽ млрд от операций хеджирования, против 3,3₽ млрд и 12,2₽ млрд. Положительный момент в курсовых разницах — 5,1₽ млрд (годом ранее убыток -2,5₽ млрд, замечу, что кредиты номинированы в валюте, поэтому в 2023 г. при их переоценке был убыток) и финансовых доходах/расходах (их соотношение положительное 7,5₽ млрд, % по депозитам выросли благодаря увесистой кубышки).

🟣 Прибыль же после очищения от налога увеличилась, как же так произошло? Компания продала часть своих европейских активов, а также заводы сортового проката в Калужской обл. и на Урале. Цену реализации не раскрыла. Прибыль от прекращённой деятельности составила 59,8₽ млрд. В итоге чистая прибыль увеличилась на четверть.

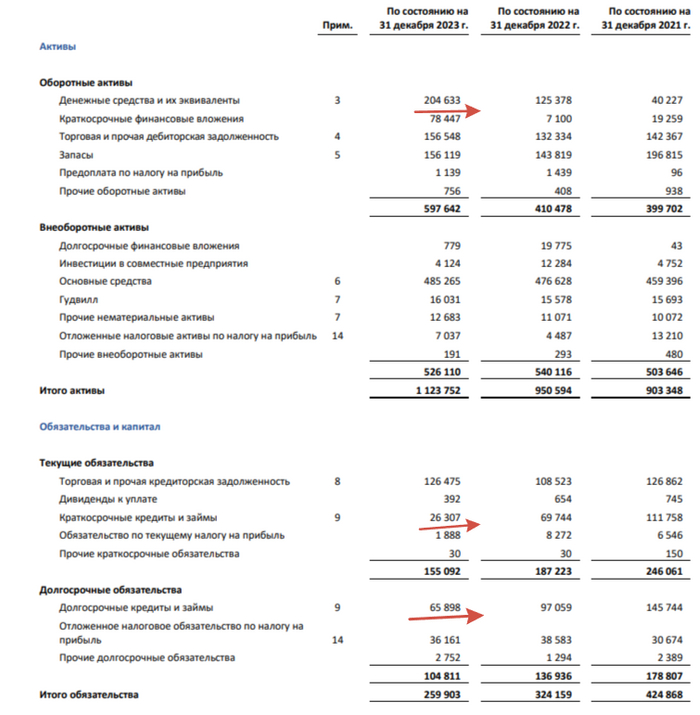

🟣 Компания нарастила кэш на счетах — 204,6₽ млрд (+63,1% г/г). Учитывая сегодняшние % по депозитам в этом году данная "кубышка" должна озолотить акционеров, но и в прошлом году принесла 8,7₽ млрд. Как вы понимаете чистый долг отрицательный, компания сократила долг с 166,8₽ млрд до 92,2₽ млрд.

🟣 Согласно дивидендной политике компании, она выплачивает 100% FCF по МСФО или выше, если значение коэффициента чистый долг/EBITDA находится ниже 1.0х. Похоже, выплатили как раз 100% FCF.

🟣 Не забываем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г.

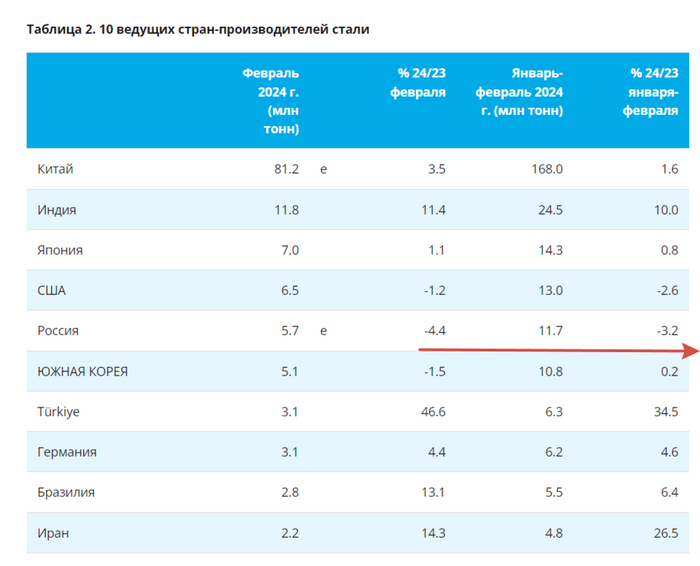

📌 Как по мне мы сейчас имеем, самую "справедливую" цену. Курс ₽ уже стабилизировался и навряд ли сильно просядет, при этом компания делает весомые скидки на свою продукцию (смотрим на дебиторку и запасы). Не забываем о том, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд, аналитики BofA в январском обзоре указывали, что НЛМК может заплатить — от 1 млрд до 15₽ млрд. Также по данным WSA, в феврале в России было выпущено стали — 5,7 млн тонн (-4,4% г/г). Металлурги снизили выпуск стали впервые за 10 месяцев, сказалась высокая база 2023 г. и дорогие кредиты, замедляющие строительство. Держим в уме 59,8₽ млрд от реализации предприятий (кубышка явно поможет, + исчезнет хеджирование и деятельность предприятий), по итогу ЧП в этому году может даже снизится.

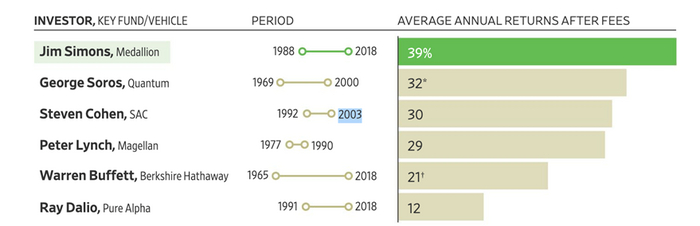

Джим Саймонс - один из самых успешных менеджеров хедж-фондов в истории. Основатель инвестиционной компании Renaissance Technologies и фонда Medallion - самого результативного и самого закрытого фонда в современной финансовой истории. Попробуем собрать информацию из разных источников и разобраться, в чем секрет успеха. Ведь подходы к управлению деньгами, используемые Саймонсом, будут полезны всем, кто управляет деньгами на фондовом рынке.

Саймонс и команда

Предки Джима Саймонса переселились в США из Российской империи в конце 19 века. Сам он родился в 1938 году и с детства увлекался математикой. Учился в Массачусетском технологическом (MIT), защитил докторскую в Беркли, преподавал в Гарварде. C середины 1960-х Саймонс занимался дешифровкой секретных кодов в Институте оборонного анализа США (IDA), откуда был уволен за критику вьетнамской военной кампании. После чего в 1968 году на 10 лет возглавил математический факультет Stony Brook University.

«Я хотел заниматься математикой с тех пор, как мне исполнилось 3 года. Я думал о числах и формах.» - Джим Саймонс

Джим Саймонс в Stony Brook University

В 1978 году в возрасте 40 лет Саймонс покинул науку, чтобы заняться трейдингом. Его коллеги и семья считали, что он совершает огромную ошибку - зачем отказываться от многообещающей карьеры в математике, чтобы попытаться обогнать рынок?

Когда в начале 1980-х годов Джим Саймонс создал Renaissance Technologies и впервые применил свои математические способности к инвестированию, фундаментальный анализ все еще был королем на финансовых рынках. Это было тогда, когда персональные компьютеры только начали появляться, и технический анализ был далеко не так популярен, как сейчас. Большинству технических аналитиков все еще приходилось проходить через кропотливый процесс составления графиков вручную. Термин “квантовая торговля”, который относится к компьютеризированным торговым стратегиям, созданным на основе количественного анализа больших объемов данных, даже не существовал.

Первый офис Renaissance Technologies

Опираясь на свой опыт и навыки математика и взломщика кодов, Саймонс смотрел на рынок принципиально по-другому. Он решил подойти к трейдингу, создав математические модели с использованием алгоритмов и автоматизированной торговли, что в наши дни является обычным делом в крупных инвестиционных фирмах, но тогда это было совершенно неслыханно.

В то время было два популярных направления мысли: а) рынок эффективен - вся информация уже в ценах и переиграть рынок невозможно; и б) если вы были кем-то особенным, как Уоррен Баффет или Питер Линч, то могли бы получить преимущество, разговаривая с руководством компаний и бесконечно изучая их отчетность.

Но Джим Саймонс не верил ни в один из этих подходов и решил искать закономерности в движении рыночных цен. Если он сможет определить на рынке повторяющиеся паттерны, то сможет заработать большие деньги.

«Теория эффективного рынка верна в том, что не существует явной неэффективности. Но мы рассматриваем аномалии, которые могут быть небольшими по размеру и краткими по времени. Мы делаем свой прогноз. Затем, вскоре после этого, мы переоцениваем ситуацию и пересматриваем наш прогноз и наш портфель. Мы занимаемся этим весь день. Мы всегда входим и выходим, выходим и входим. Таким образом, мы зависим от активности, чтобы делать деньги.» Джим Саймонс

Саймонс начал набирать математиков и специалистов по моделированию данных знакомых ему еще со времен работы в Институте оборонного анализа (IDA) и Университета Стоуни-Брук. Но в течение 10 лет он получал доходность на среднерыночном уровне, пока наконец не привлек к работе алгебраиста Джеймса Акса. Тот доработал существующие модели на основе корреляций, которые компьютеры искали во всех данных, накопленных Саймонсом. Вместе с Аксом была создана компания Axcom Ltd., переросшая в 1998 году в фонд Medallion. В 1989 году после просадки стоимости активов между Саймонсом и Аксом произошел конфликт, и последний покинул компанию.

Джеймс Акс

Саймонс привлек к консультированию математика-кодировщика Элвина Берлекэмпа из Беркли, который выкупил долю Акса и изменил алгоритм для торговли краткосрочными паттернами, увеличив объемы высокочастотного трейдинга (High Frequency Trading). Математики решили, алгоритмам будет проще предсказать события на рынке, если периоды удержания позиций максимально сократятся.

Элвин Берлекэмп

В 1990 году, на третьем году своей деятельности, фонд показал доходность 59%.

Следующий всплеск талантов, большая часть которого остается ядром компании по сей день, обеспечила команда математиков из исследовательского центра IBM имени Томаса Уотсона, которая работала над проблемами распознавания речи и машинного перевода.

Незадолго до этого двое из них, Боб Мерсер и Питер Браун, пришли к менеджменту IBM в 1993 со смелым предложением. Они просили позволить им строить модели, которые управляли бы колоссальным на тот момент пенсионным фондом компании. Руководство IBM их проигнорировало, задав вопрос: что компьютерные лингвисты могут знать об управлении инвестициями?

Мерсер и Браун

В 1993 году Саймонс нанял Мерсера и Брауна. Это партнерство оказалось прочным и очень успешным. Medallion стал одновременно создавать позиции с тысячами инструментов.

«Мы быстро поняли, что мир финансов отличается от атмосферы IBM. Он безжалостен. Или ваши модели работают лучше, чем у других, и вы зарабатываете, или нет — и вы разоряетесь. Такое давление действительно заставляет концентрироваться». рассказывал Браун.

Саймонсу было 50 лет, прежде чем он добился успеха в трейдинге, и 60, прежде чем ему удалось привлечь значительные инвестиции в фонд. Сегодня состояние Саймонса оценивается в сумму более 20 млрд. долл. Его история - это урок стойкости, настойчивости и веры в себя.

Джим Саймонс

Результаты

Хедж-фонд Medallion, созданный Renaissance, специализируется на диверсифицированной системной торговле с использованием индивидуальных количественных моделей, полученных на основе статистического анализа исторических ценовых паттернов. Как говорят, «его деятельность - одно из чудес современного финансового мира. Это технологический эквивалент лицензии на печать денег.» В течение 30 лет, начиная с 1988 года, доходность фонда Medallion составляла в среднем 66% годовых. Или 39% после вычета комиссии, которую фонд оставляет себе.

«Renaissance — коммерческая версия Манхэттенского проекта. Они — вершина инвестирования на основе количественных показателей. Никто даже близко не стоит.» —Эндрю Ло, профессор финансов школы менеджмента MIT Sloan и председатель AlphaSimplex, квантовой исследовательской фирмы.

Для людей извне загадка загадок как Medallion может удерживать такую среднюю годовую доходность на протяжении длительного периода. «Даже после стольких лет они легко превосходят любые попытки копирования их модели», — рассказывает Филипп Бонефой, бывший инвестор Medallion, позже соосновавший квантовую компанию Eleuthera Capital, базирующуюся в Швейцарии.

Чистая доходность от вложений в фонд Medallion (после уплаты комиссии)

Секреты успеха

Люди

Успех Renaissance, конечно, безотрывно связан с людьми, которые создавали его, улучшали и поддерживали модели Medallion.

Из всех его сотрудников треть имеют докторские степени, но не в области финансов, а в таких областях, как информатика, физика, математика и статистика. Ренессанс был назван “лучшим физико-математическим факультетом в мире” и избегает нанимать кого-либо даже с малейшим намеком на причастность Уолл-стрит.

«Я всегда говорил, секрет Ренессанса в том, что мы не нанимаем людей с MBA» - Элвин Берлекэмпа (один из создателей фонда Medallion)

Другой вероятной движущей силой успеха Medallion является высокий уровень мотивации и удержания сотрудников в Renaissance, что позволяет фирме держать в секрете свои собственные алгоритмы и стратегии.

Информация

Существует гораздо больше факторов, влияющих на рынок, чем мы, простые люди, осознаем. Статистические методы позволяют выявить тонкие и многомерные причинно-следственные связи между факторами и рынком. С самого начала Ренессанс собирал обширные архивы данных обо всем - от экономических показателей до погоды. Количество и качество этих данных играли ключевую роль в том, что алгоритмы могли обнаружить тонкие и нераскрытые предикторы рыночных моделей.

Саймонс использовал “big data” примерно на 20 лет раньше, чем кто-либо другой. Он отправлялся в Федеральную резервную систему на Манхэттене и получал данные о ценах за последние десятилетия по самым разным активам. Позже он даже анализировал данные, уходящие вглубь веков, вплоть до 1700-х годов. Как-то Саймонс рассматривал возможное влияние солнечных пятен и лунных фаз на рынки. Или, например, если бы в газете появилась статья о нехватке хлеба в Сербии, компьютеры Ренессанса просеяли бы прошлые примеры нехватки хлеба и роста цен на пшеницу, чтобы увидеть, как реагируют цены.

Однажды команда улучшила свои прогностические алгоритмы, разработав довольно простую меру того, сколько раз та или иная компания упоминалась в новостной ленте – независимо от того, были ли упоминания положительными, отрицательными или даже чистыми слухами.

Качественное тестирование исторических данных дает фонду огромное преимущество. На рынках торгуют люди и их оценки ситуаций, эмоции и реакции создают ценовые паттерны, которые будут повторяться в будущем. Фонд Медальон как губка впитывает терабайты информации, покупая дорогое оборудование, чтобы переварить, сохранить и проанализировать данные, ища надежные паттерны.

«Паттерны движений цены не случайны. Однако они достаточно близки к случайным» - Джим Саймонс

Сигналы

Когда команда из IBM пришла в Renaissance, Medallion какое-то время уже получал относительно высокую доходность. В те ранние дни аномалии было легко обнаружить и использовать. Ученый из Renaissance как то заметил, что время закрытия торгов на опционы и фьючерсы Standard & Poor’s расходилось на 15 минут. Эту деталь он на некоторое время превратил в генерирующую прибыль машину, рассказал один из бывших инвесторов фонда.

Другой квант обнаружил корреляции внутри рынков, разбитые на небольшие временные периоды. Он начал рассматривать такие вещи, как: “Если золото растет в пятницу днем, что оно делает в понедельник утром?” Глядя на эти виды корреляций, он, наконец, нашел повторяющиеся паттерны, из которых можно построить надежные торговые системы.

Кванты выжимали все до последней капли. Взятые вместе, такие отклонения приносили серьезные деньги — сперва миллионы, а затем и миллиарды.

Но по-настоящему Фонд взлетел, когда он начал заниматься акциями. Первоначально основное внимание уделялось облигациям, сырьевым товарам и валютам. Однако для роста фонда требовалось гораздо больше активов.

С приходом Мерсера и Брауна в команду была закодирована совершенно новая система на большее количество инструментов, которая, по сути, была сложной версией статистического арбитража.

Сегодня стратегия Medallion включает в себя удержание тысяч длинных и коротких позиций и используют примерно такой алгоритм действий:

оценивают финансовые инструменты на основе сложных математических моделей и собственных алгоритмов;

находят два разных инструмента, один из которых относительно дорог, а другой — относительно дёшев;

покупают один и продают другой, делая ставку на то, что в какой-то момент цены должны вернуться к надлежащему уровню.

«У нас сидят что-то около 90 докторов наук в области физики и математики, которые просто ищут такие сигналы весь день. У нас постоянно работают 10 000 процессоров, которые перерабатывают данные в поисках сигналов». говорил Браун

Боб Мерсер как-то сказал, что Medallion прав в 50,75% случаев. И добавил, «когда речь идет о миллионах сделок, таким образом можно заработать миллиарды.”

Проще говоря, фонд Medallion зарабатывает деньги почти так же, как и казино. У «дома» небольшой перевес, но маленькие победы со временем могут привести к большой прибыли.

«Если вы потенциально совершаете сотни тысяч или миллионы сделок, даже небольшая прибыль на сделку оборачивается в итоге большой суммой», — объясняет Кэмпбелл Харви, профессор финансов в Школе бизнеса Fuqua.

Так и есть. Medallion превратил инвестиции в размере 100 долларов в фонд в начале 1988 года в 400 млн. долл. в 2020 году. Для сравнения, 100 долларов, вложенных в фондовый рынок в 1988 года, выросли бы до 2000 долларов за тот же период времени с реинвестированием дивидендов.

Сегодня Medallion использует десятки «стратегий», который вместе работают как одна система. Код, на котором держится работа фонда, состоит из нескольких миллионов строк, утверждают близкие к компании люди. Разные команды отвечают за разные сферы исследований.

«Мы ищем исторические данные, ищем аномальные паттерны, которые не ожидали бы встретить случайно. Как только мы находим их, проверяем на статистическую значимость. То, что мы делаем, никуда не денется. У нас могут быть плохие годы, иногда у нас может быть ужасный год. Но принципы, которым мы следуем, останутся. Прибыльная торговля сводится к поиску торговой системы с положительным математическим ожидание и управлению рисками через размер позиции.» - Джим Саймонс

Дисциплина

После того, как вы создадите прибыльную торговую систему, вы должны торговать в рамках нее последовательно и дисциплинированно. Ни одна торговая система не будет работать, если ей не следовать достаточно долго, чтобы позволить «взять» статистическое преимущество, на основе которого она создана. Все системы имеют просадки или полосы потерь, даже те, которые используются фондом Medallion. У всех трейдеров бывают моменты, когда они хотят перестать действовать согласно своему торговому плану.

Medallion отличается от большинства тем, что не отклоняется от торгового плана. “Они ученые и математики, они не обязательно чувствуют себя так эмоционально, как вы и я, они своего рода другая порода ... Если вы полагаетесь на модели и научный метод, то вы можете превзойти рынок” - Грегори Цукерман из The Wall Street Journal.

“У компьютера есть свое мнение, и мы рабски следуем ему.» - Саймон

Команда Renaissance рассматривает нарративы, за которые цепляется большинство инвесторов, чтобы объяснить движение цен, как странные и даже опасные, потому что они порождают неуместную уверенность в том, что рыночные ситуации могут быть адекватно поняты, а будущие цены предсказаны. Сотрудник Ренессанса как-то сказал, если бы это зависело от него, акции имели бы номера, а не названия, чтобы на инвесторов меньше давила история, стоящая за компанией.

Колебания и просадки

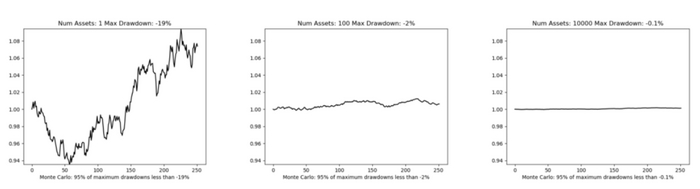

Диверсификация в акции стала большим прорывом для Renaissance и позволила фонду Medallion увеличить свой размер до 10 миллиардов долларов. Одним из ключевых преимуществ рынка акций является большое количество доступных инструментов. Цукерман упоминает, Renaissance может иметь 4000 длинных и 4000 коротких позиций в акциях в любой момент времени. Заключение сделок по такому огромному количеству активов оказывает глубокое влияние на риск портфеля и просадку. Рисунок ниже иллюстрирует влияние торговли большим количеством некоррелированных активов на волатильность портфеля.

Слева 1 актив; По центру 100 активов; Справа 10000 активов.

Чем больше количество инструментов в портфеле, тем меньше колебания стоимости портфеля, а значит ниже риски. Широкая диверсификация позволяет фонду снизить общие риски портфеля и увеличить кредитное плечо, привлекая деньги на максимально выгодных условиях

Кредитное плечо

Известный на весь мир пример фонда Long-Term Capital Management (LTCM), это хрестоматийный пример того, когда очень умные люди (нобелевские лауреаты) недостаточно умны, чтобы понять риск. LTCM зарабатывал сверхприбыль, используя до 25-кратного кредитного плеча. Однако отсутствие понимания, связанных с этим рисков, привело его катастрофической гибели в 1998 году. Ренессанс, с другой стороны, уже более 30 лет демонстрирует глубокое понимание риска. Команда Саймонса разработала очень удачное решение для использования кредитного плеча.

Возможность использования заемных средств позволяет фонду поддерживать крайне высокую доходность. Система с доходностью 0,015% в день за год даст скромные 4%. Однако та же система с доступом к кредитному плечу 12,5x генерирует совокупную годовую доходность в размере 60%.

Слабые места

С 1970-х годов на рынке управления деньгами набирает популярность идея пассивного (индексного) инвестирования. В рамках него инвесторы отказываются от попыток выбирать самостоятельно акции с целью переиграть рынок и составляют портфель в полном соответствии со структурой выбранных индексов. То есть создают портфель, который является уменьшенной копией рынка в целом. При пассивном подходе решения как бы принимает сам индекс, а управляющий просто копирует индексный портфель и получает среднерыночную доходность. (на канале Trading Phronesis мы уже обсуждали причины роста популярности пассивного инвестирования)

Сегодня доля средств, переданных в индексные фонды достигла 50% и продолжает расти. Эта тенденция может негативно сказаться на Medallion, поскольку фонд, по сути, зарабатывает за счет людей, которые самостоятельно принимают решения, неправильно реагируя на различные рыночные ситуации.

“Весь гений Renaissance Technologies и Джима Саймонса заключается в том, что на рынке есть модели, которые мы, люди, на самом деле не улавливаем, а машины улавливают. Они используют невероятные данные … Но что произойдет, если поведение рынка изменится? На данный момент есть достаточно дантистов и людей, подобных мне, торгующих на рынке, которым они [Ренессанс] пользуются. Но что если все перейдут к пассивному инвестированию? Сама природа рынка может измениться.” - сказал Цукерман.

Вторым слабым местом фонда является рыночная ликвидность. Саймонс почти с самого начала определил, что общий размер фонда может влиять на его эффективность: «слишком много денег убивает прибыль». Попросту говоря, торговым системам Renaissance становится тесно на рынке и их эффективность снижается. На данный момент Саймонс ограничивает активы под управлением Medallion суммой между в $10 млрд, только вдвое больше того, что было 10 лет назад. Прибыль не реинвестируется и распределяется каждые шесть месяцев.

Заключение

Большой секрет фонда Medallion в том, что его нет. Успех сводится к тому, чтобы все делать правильно, используя высочайший уровень компетенций во всех компонентах, из которых и складывается правильный трейдинг. Это и приводит к непревзойденному результату.

Данные: Renaissance располагает огромным количеством качественных данных обо всем, что может отдаленно влиять на движение цен. Они были одними из первых, кто начал собирать и исследовать архивы данных.

Машинное обучение: Renaissance очень рано применил свои алгоритмы статистического обучения для выявления прогностических данных и статистически значимых повторяющихся паттернов на рынке. Их раннее внедрение машинного обучения на рынке акций внесло огромных вклад в успех.

Ограничения ликвидности: Каждый актив торгуется в пределах имеющихся ограничений ликвидности, чтобы позволить Medallion входить и выходить из рынка без чрезмерного воздействия или риска.

Скрытность: Позиции вводятся и выводятся таким образом, чтобы скрыть свою активность от рынка.

Точные затраты: Когда статистическое преимущество невелико, наличие точной оценки затрат на сделку улучшает идентификацию возможностей, которые целесообразно использовать.

Дисциплина: еще один важный урок от Джима Саймонса заключается в том, что прибыльная торговля строится на основе математики, но человек должен иметь дисциплину, чтобы следовать математике, не позволяя эмоциям влиять и «отключать» прибыльную систему.

Диверсификация: Medallion, по общему мнению, торгует 8000 активами в длинную/короткую позицию со средней продолжительностью сделки около 2 дней. Применение рыночного нейтрального подхода к такой большой базе активов значительно снижает волатильность и просадки.

Кредитное плечо: Все вышеперечисленные лучшие практики лежат в основе доступа к значительному кредитному плечу. Цукерман оценивает сделки Medallion в среднем с кредитным плечом от 12x до 20x. Историческая доходность от Medallion без левереджа аналогична индексу S&P 500. Однако эффективное использование заемных средств сделало фонд великим.

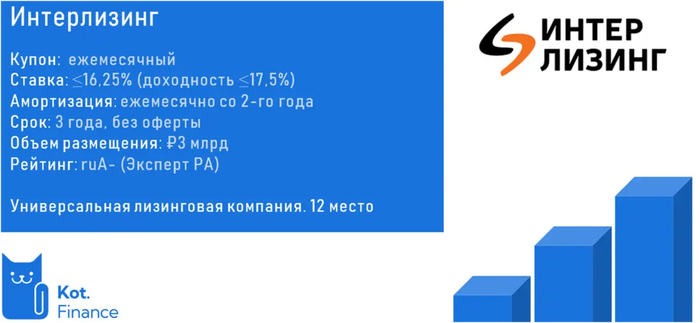

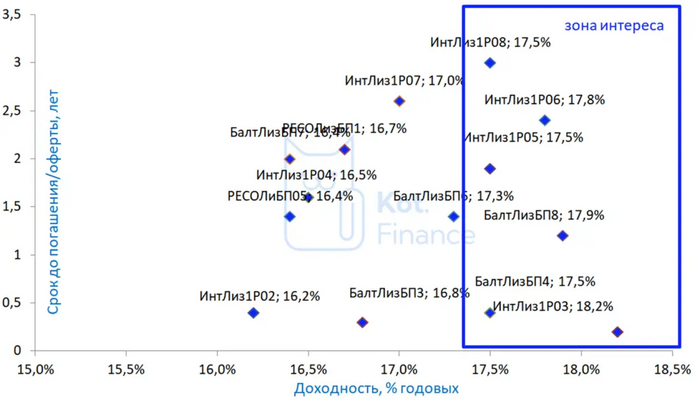

Восьмой выпуск. Прошлые бумаги торгуются с хорошей ликвидностью. Длинный срок (3 года) без оферт. Доходность до 17,5%

О Компании

№12 среди всех лизинговых компаний и №6 среди частных рыночных компаний. Компания больше 24 лет на рынке, заслуженно считается универсальной лизинговой компанией (финансирует как транспортные средства, так и оборудование), имеет 50 офисов, покрывающих большую часть России. Рейтинг ruA- от ЭкспертРА.

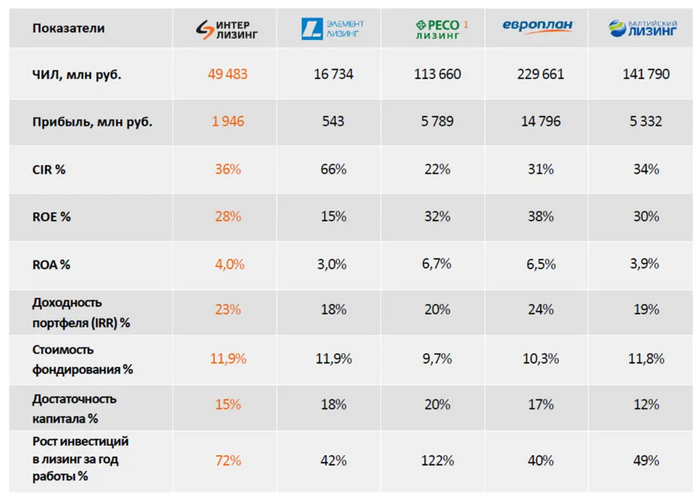

Если сравнивать с другими ЛК, у Интерлизинга меньше масштаб, чем у Европлана, Балтийского лизинга, РЕСО. CIR (расходы к выручке) сильно уступают РЕСО, но на уровне других конкурентов. Достаточность капитала, рост бизнеса – вполне комфортные значения.

Портфель

Кто не знаком с лизингом – можно увидеть всю его суть в 1 картинке.

Лизинговая компания покупает транспорт/спецтехнику, или оборудование для своего клиента, который получает свой предмет лизинга и рассчитывается за него от года до 7-8 лет. Для клиента лизинг – это легкое привлечение финансирования, налоговые привилегии, и удобство платежей. Лизинговая компания фактически финансирует под залог. Три главных качества лизинговых компаний:

· Диверсификация

· Собственная долговая нагрузка

· Риск-менеджмент

В целом, портфель Интерлизинга выглядит диверсифицированным: как по клиентам, так и по отраслям, имуществу

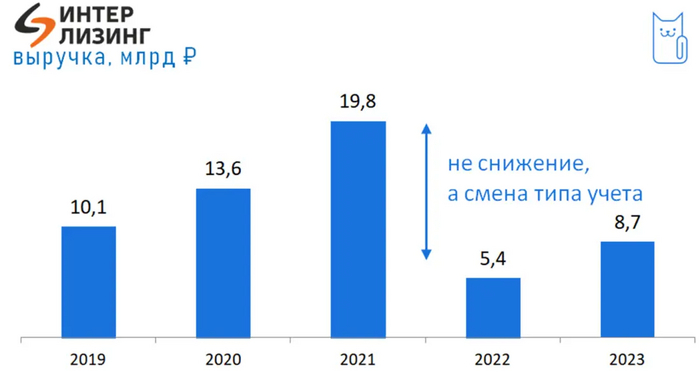

Финансы

Как всегда, начинаем с аудиторского заключения. Почему это важно? – тут все ок. По динамике: бизнес активно растет, с 2022 года произошел переход на ФСБУ, поэтому спада нет

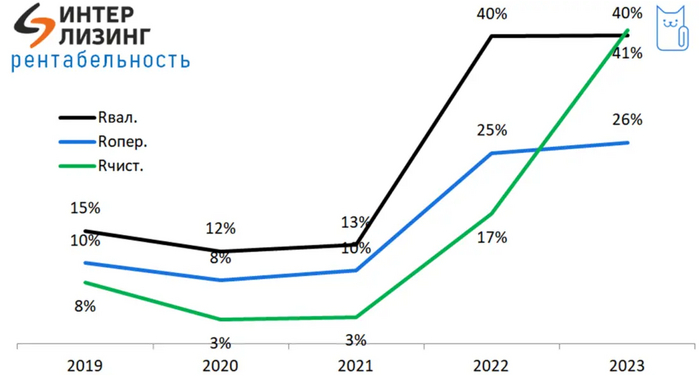

Рентабельность фантастическая. Пока что, ведь в обеспечении выросшее в цене имущество, а значит просрочки минимальны. Рост ставок идет на пользу – новые лизинговые договоры идут по высокой ставке. А портфель кредитов и облигаций еще не обновился, и ставки низкие.

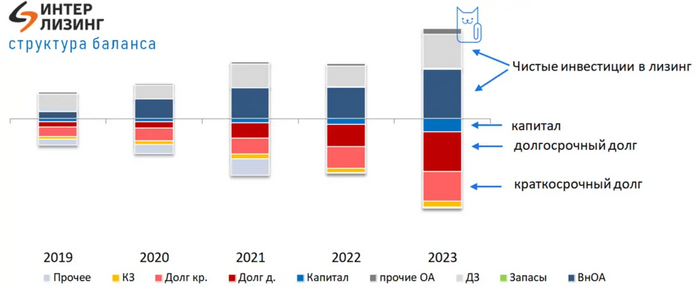

Баланс чистый, но мы не можем его назвать крепким: долг преобладает (это нормально для лизинга и банков)

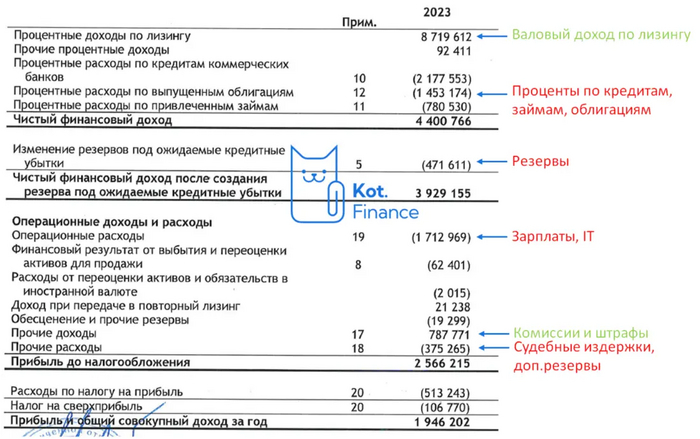

На чем компания зарабатывает?

Разница ставок привлечения денег и размещения (лизинг), рост бизнеса (эффект масштаба), комиссии и штрафы

Доходы Европлана более разнообразные: агентское вознаграждение от страховок на машины в разы выше агентских от страховок на экскаваторы и станки.

Мы делали инфографику, кто сколько зарабатывает в лизинге. У Интерлизинга, в целом, вполне высокая маржинальность: и Европлан, и Балтийский лизинг по этому показателю стоят в сторонке. Из крупных лидировал РЕСО, второе место делили Интерлизинг и Элемент.

Оценить качество риск-менеджмента не всегда просто. Мы хорошего мнения о компании. ЭксперРА оценил качество активов, как приемлемое и присвоил рейтинг ruA-.

В сравнении с РЕСО и Европланом доходность выше (равно как и рейтинг ниже). Зато некоторые выпуски Балтийского лизинга дают схожую доходность при рейтинге выше (АА-)

Вывод

Интерлизинг интересен, если доходность не снизят: 3 года без оферт, высокий рейтинг. Отличный кандидат в 👵портфель бабули или 👶портфель внучков. Но если вам нужен короткий срок – мы выберем Балтийский лизинг. Тем более, Эксперт РА недавно обновил рейтинг и снял «наблюдение» из-за смены акционера

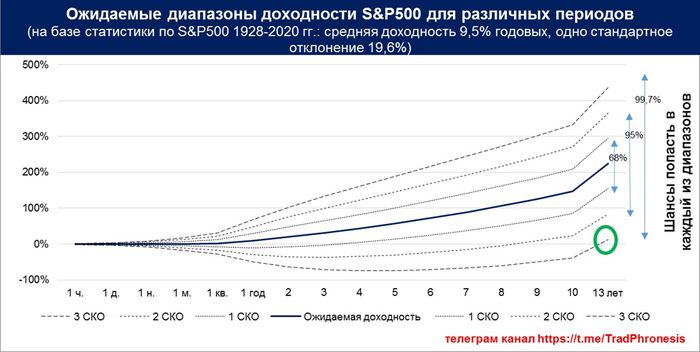

Среднегодовая доходность рынка акций США с 1930-x составила 9,5% годовых. Риск, который измеряется среднеквадратическим/стандартным отклонением (сигма), составлял 19,5%. То есть, по статистике, через год можно ожидать, что с вероятностью 68% (1 сигма) доходность рынка будет входить в диапазон от -10% до 29%. Или с вероятностью 99,7% (3 сигма) ожидаемая доходность останется в диапазоне 3-х сигм или от -49% до +68%.

А если посчитать то же самое, но для 10-летнего периода. Какие будут ожидаемые доходность и риск?

Доходность рассчитывается просто. (1+0,095)^10=2,48 или 148%. Для риска хочется просто взять и умножить 19,5%*10 лет*3 сигма=585%. То есть для определения диапазона доходности через 10 лет нужно к 148% прибавить 585% (верхняя граница) и от 148% отнять 585% (нижняя граница). Но это крайне высокий риск и ошибочный подход к расчету!

Верный метод на самом деле заключается в том, чтобы умножить 19,5% на квадратный корень из 10. Это приводит к правильному почти максимальному диапазону ожидаемой доходности через 10-и лет - от -38% до 333%. Сюда, согласно теории, индекс попадет с вероятностью 99,7%.

Когда соединяются независимые распределения вместе, дисперсии каждого распределения можно успешно сложить, но их стандартные отклонения складывать нельзя, поскольку стандартное отклонение представляет собой квадратный корень из дисперсии. Таким образом, стандартное отклонение долгосрочного распределения вероятности возрастает пропорционально квадратному корню из времени.

Если опустить технические детали расчета, на графике видно, нижняя граница диапазона ожидаемой доходности с увеличением длительности периода инвестиций растет. И к окончанию 13-и летнего периода подбирается к нулю. Доходность 0% за 13 лет (!), но это лишь нижняя граница диапазона, где средняя доходность выше 200%.

(примечание: доходность 0% процентов за 13 лет была только один раз – при покупке рынка в 1929 году)

Основной вывод следующий. Независимо от выбранного вами подхода при инвестировании – активного или пассивного - чем более длительный временной горизонт ваших вложений в акции, тем выше вероятность получить положительную доходность.

Инвестирование (вложения в акции от года и более) – это игра с положительной суммой. И рано или поздно, какой бы кризис не случился, приток денег в систему под названием «Рынок акций» обеспечит положительную доходность.

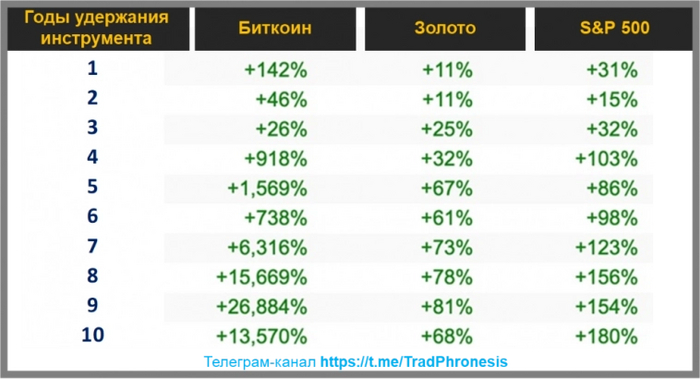

Биткойн можно признать одним из самых доходных активов в мире – практически на любом временном интервале, который вы выберете за последнее десятилетие, он приносил крайне высокую доходность (см. табл.).

В отличии от фиатных валют, таких как доллар, рубль или евро, количество биткойнов ограничено. И раз в четыре года биткойн-код автоматически сокращает новое предложение биткойнов вдвое. Грубо говоря, создатель биткоина запрограммировал сокращение вознаграждения за майнинг вдвое каждые четыре года. Это заранее запрограммированное событие называется «деление пополам» или «халвинг» (halving).

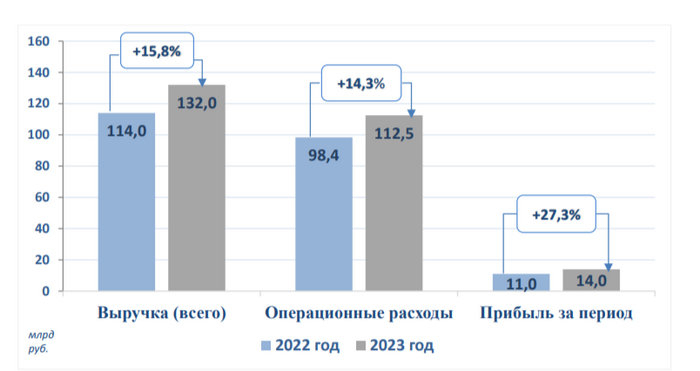

🔋 Компания Россети ЦПопубликовала финансовые результаты по МСФО за 2023 г. Год для компании выдался весьма прибыльным, улучшены все финансовые показатели на десятки % относительно прошлого года. Учитывая, что эмитент значительно увеличил CAPEX, то его FCF не так сильно просел, поэтому средств хватает на гашение долга, дивиденды и увеличение своей "кубышки", которая серьёзно подросла за год, но об этом позже, давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 132₽ млрд (+15,8% г/г)

⚡️ Чистая прибыль: 14₽ млрд (+27,3% г/г)

⚡️ Операционная прибыль: 21,1₽ млрд (+27,9% г/г)

Теперь отдельно пройдёмся по интересным фактам из отчёта:

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (121,2₽ млрд, 12,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 5,4₽ млрд (107,7% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Помимо этого, значительно увеличилась прочая выручка (5₽ млрд, 56,3% г/г) и договоры по арендам (455₽ млн, 164,7% г/г).

💡 Операционные расходы компании —112,5₽ млрд (14,3% г/г). Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы.

💡 Компания продолжает наращивать средства на своих счетах — 14,6₽ млрд (+75,9% г/г). При этом все денежные средства размещены на депозитах под 5,5-16,25% годовых (в прошлом году на депозитах была малая часть средств), которые принесли в этом году почти 1,4₽ млрд прибыли. Также эмитент сократил краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастил долгосрочные — 31,2 млрд (2022г. — 12,9₽ млрд), но из-за увесистой кубышки чистый долг продолжил своё сокращение — 17,7 млрд (-26,4% г/г).

💡 Группа внесла обеспечительный платеж по налогу на сверхприбыль в сумме — 136₽ млн.

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 50,8% относительно прошлого года (27₽ млрд), но радует, что FCF не так сильно просел — 8,5₽ млрд (-22,7% г/г). При этом нужно учитывать, что инвестиционная программа будет продолжаться и в будущем потребует ещё больших затрат.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому рассчитывать на 7₽ млрд дивидендов не стоит, если заплатят 33% от ЧП, то это 4,62 млрд (даже с FCF вяжется, чуть больше половины), около 0,04₽ на акцию (12,4% див. доходности по текущим ценам).

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды+обслуживание долга. Напрягает, только инвестпрограмма, которая может уменьшить дивиденд в будущем.

Почему из виду упускаются такие вещи как амортизация? Если резко понадобиться мелкий ремонт на него хоть что то должно быть заложено. Давеча меняла оба смесителя - вообще не бюджетно. Не так давно поменяла лампочку когда то задорогокупленную в К-Рауте марки гаус - страшно представить сколько лет!! прослужила лампочка. Как то по зиме зацепилась в транспорте за какую то хрень и разорвала пуховик - в штопаном что ли ходить до лучших времен?

Если процент по кредиту не выгоден, то в первую очередь прежде чем благотворительствовать и инвестировать, из обязательных расходов нужно убрать кредит и купить себе чуть больше еды

Этот поток кажется бесконечным: где в бюджете заложено на мыльно-рыльное?, гигиеническое, лекарства, налоги, всякие взносы (пришлось как то для подработки платить за справку, что не сидела в тюрьме !) обувь, одежда, иногда приходиться ехать в другой город отнюдь не за впечатлениями, а за мед помощью, а стрижка? а подарки вы не дарите? только благотворительность? а на крупные покупки? всякие там смартфоны, стиральные машинки, холодильники и др. газовые плиты? Контролировать доходы-расходы это конечно хорошо, но щетаю ваш пример это сферический конь в вакууме, т.е. в условиях приближенных к идеальным.