Дезинфляция продолжается, ключевая ставка снова 16%. Что будет с кредитами, курсом рубля, акциями и облигациями?

26 апреля Эльвира Набиуллина осталась на тёмной стороне, оставив ставку на уровне 16%. Ориентир средней ставки за год — 15–16%, то есть, рассматривается вариант, что она не будет меняться в этом году вообще. Ожидаемая инфляция за 2024 год на уровне 6,2–6,4%. Скоро не останется тех, кто помнит дешёвые деньги. Кредиты от 17–20%, вклады до 16–17%. Как и на ком это всё отразится?

Песня продолжается старая, даже слова местами не меняются:

«Мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления».

Инфляция

Инфляция снова разгоняется, 7,2%. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает сохранение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес продолжает набирать дорогие долги. 16% — это много. Рефинансировать старые и брать новые долги дорого. Лайфхаки с лесенками, офертами и амортизацией будут продолжаться. Кроме того, может появиться больше коротких выпусков до 2 лет. 3 года — долго. Ну и классика — флоатеры. Эмитенты их выпускают в надежде на разворот ДКП, а не тут-то было. Посмотрим,в общем, как поменяются тренды.

Доходность облигаций особо не отреагировала на старую новую КС, консенсус был 16%. Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Остаются в почёте флоатеры — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI дошёл до минимума в 113 пунктов. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов остаются высокими, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли.

Акции

Это самое интересное. Несмотря на высокую ставку, акции растут. Наш рынок изолирован, физлица делают 70%+ объёмов, ждут дивиденды и собираются их реинвестировать. И плевать все хотели на ключевую ставку. Дивдоходность, конечно, меньше, чем ставки по вкладам, но это кратно компенсируется ростом котировок.

Бычий тренд может продолжаться ровно столько, на сколько хватит вашей фантазии. А если рубль начнёт валиться, то это лишь добавит роста акциям благодаря валютной переоценке.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. Курсу рубля по барабану ставка ЦБ. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие и юаневые облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90–92 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 95–100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно, но не до конца. Ставки высокие и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35% (с учётом страховок). От 17%, а то и ниже — если условия не читать.

Недвижимость, ипотека

Самое неблагодарное занятие — гадать, что будет с ценами на недвижимость. Нам следует дождаться момента, когда льготные ипотеки заменят адресными. Сейчас же происходит затоваривание. Цены высокие, спрос низкий, объём нераспроданных площадей большой. Падать никто не хочет. Вторичка в худших условиях, так как там только ипотека от 17% — неподъёмно. Адресная ипотека немного повысит спрос, но какие там будут реальные объёмы и по каким городам — вопрос. Что точно можно прогнозировать, так это то, что при развороте ДКП цены на недвижимость пойдут вверх.

Что, всё?

Эффект высокой ключевой ставки не может быть заметен сразу. Цены не пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся. Дезинфляция будет продолжаться, пока не отыграется гэп.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

5

ММК отчитался за I кв. 2024 г. — отмечаем рост в фин. показателях, но CAPEX съедает FCF, див. доходность навряд ли будет двухзначной

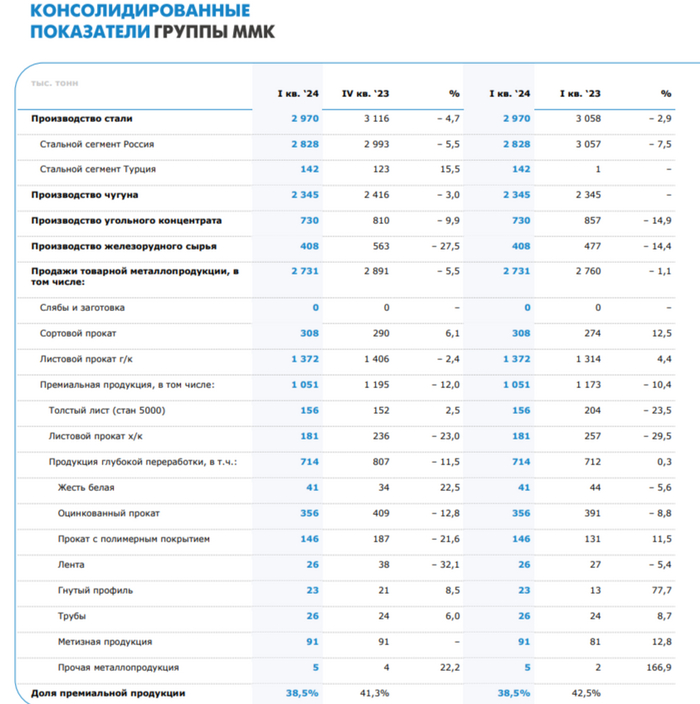

🔩 ММК представил нам операционные и финансовые результаты за I квартал 2024 г. В данном отчёте присутствуют интересные моменты, которые в очередной раз убедили меня, что переложившись из ММК в НЛМК, я сделал правильный. Давайте для начала рассмотрим основные данные:

▪️ Выручка: 192,9₽ млрд (+25,5% г/г)

▪️ Чистая прибыль: 27,7₽ млрд (+20,5% г/г)

▪️ EBITDA: 42,1₽ млрд (+27,8% г/г)

💬 Для начала давайте рассмотрим операционные результаты. Производство стали снизилось относительно прошлого года из-за ремонтов в прокатном отделе (-2,9% г/г, производство в Турции восстановилось), производство же чугуна снизилось относительно IV кв. 2023 г. из-за кап. ремонта доменной печи №8 (-3% кв/кв). Как вы понимаете, продажи металлопродукции сократились, как к кварталу (-5,5% г/г), так и к году (-1,1% кв/кв), но главное то, что сократились продажи премиальной продукции (-10,4% г/г, -12% кв/кв, из-за снижения производства х/к проката), а её доля в портфеле продаж уменьшилась до 38,5%. В общем, это ещё отслеживалось по отчётам WSA.

💬 Выручка увеличилась в связи с ростом цен на продукцию (инфляция и курс $), EBITDA тоже подросла, но вот рентабельность составила — 21,8%, тогда как во II полугодии 2023 г. составляла 26%. Смею предположить, что на это повлияло сокращение продаж премиальной продукции и ростом затрат на основные сырьевые ресурсы.

💬 Чистая прибыль увеличилась благодаря операционной прибыли (+ 20,7% г/г) и лучшей разницы финансовых доходов/расходов (% по кредитам уменьшается из-за сокращения долга, а % по депозитам растут из-за роста кубышки). Отмечу, что расходы на оплату труда знатно увеличились — 21,4 млрд (+31,2% г/г).

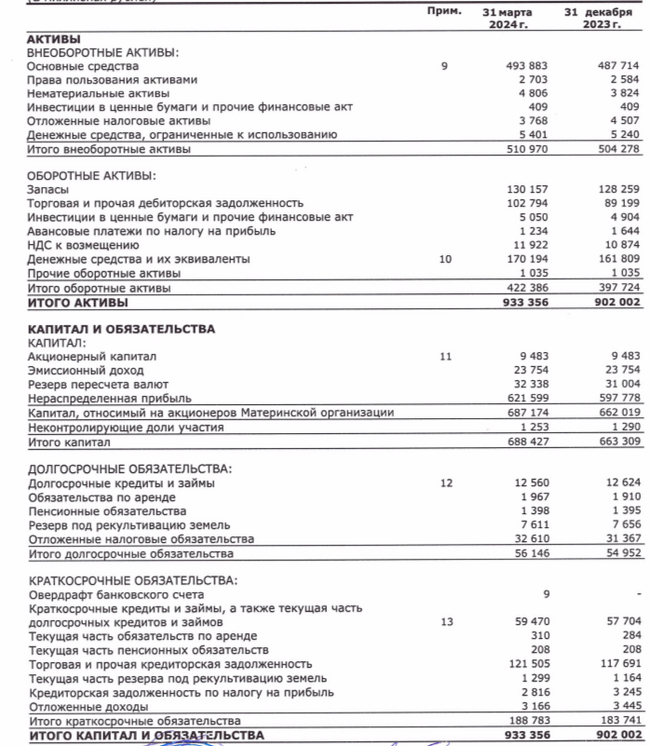

💬 Кэш на счетах продолжает нарастать — 170,2₽ млрд (+5,2% г/г). Как вы можете понять, чистый долг отрицательный 95,9₽ млрд (долг ММК составил 74,3₽ млрд на I кв., снизившись по сравнению с предыдущим годом), при этом коэффициент чистый долг/EBITDA находится на уровне –0,47x.

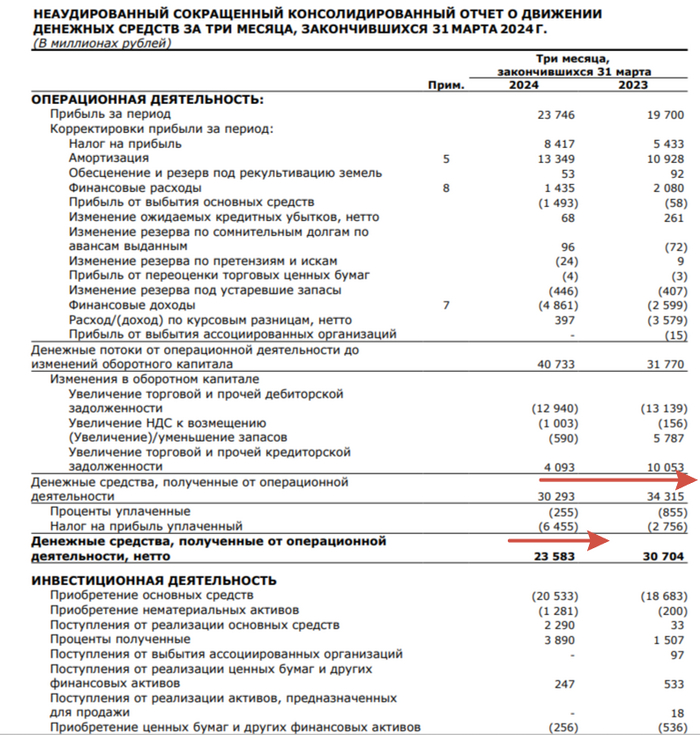

💬 Денежные средства полученные от операционной деятельности составили — 23,5₽ млрд (-23,5% г/г), снижение произошло из-за, что по дебиторки отдали меньше, чем в прошлом году (4 млрд₽ в этом году, 10₽ млрд в прошлом) и повышенного налога (+137% г/г). В 2024 г. ожидается высокий CAPEX, в I кв. он уже составил — 21,8 млрд (+15,5% г/г). Из этого следует, что FCF снизился — 7,9₽ млрд (-40,5%), а это уже напрямую влияет на дивидендные выплаты.

💬 Див. политика компании предполагает — "выплата дивидендов, как правило, будет составлять не менее 100% FCF, если отношение чистого долга к EBITDA < 1", если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (1,2% див. доходности). Напомню, что за 2023 г. может выйти — 2,75₽ на акцию (див. доходность — 4,8%, что крайне мало), конечно, компания может увеличить эту выплату (за 2022 г. FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность). Ждать осталось недолго, Рашников заявил, что скоро они определятся с дивидендами.

💬 ММК ведёт переговоры с ФАС о заключении мирового соглашения, значит, с FCF уйдёт меньшая доля средств (позитив для дивидендов). Северсталь уже договорилась о снижении и сократила, почти в 10 раз штраф.

📌 Итак, ММК увеличил свои фин. показатели, но именно FCF является основой для выплаты дивидендов, а в этом году на CAPEX пойдут нехилые суммы. Компания выбрала инвестиции, а не повышенные див. выплаты, да она может взять кэш с депозитов, но кто будет себя лишать возможности при такой ставке забирать повышенные %? Да и компания всегда направляла меньшие суммы на дивиденды, в отличие от НЛМК или Северстали. Как вы можете заметит. див. доходность не будет в двухзначной, при этом II полугодие под вопросом, ибо там стабилизовался курс/цены, может и не быть драйверов для роста.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Заседание ЦБ по ставке уже сегодня! Продолжится ли падение рынка акций?

Уже сегодня состоится апрельское заседание ЦБ по ключевой ставке, и рынок перед ним падает. Какое же примет решение ЦБ на этот раз? Большинство аналитиков, как и перед предыдущими заседаниями, считает, что ставку оставят без изменений, но давайте сперва оценим текущее положение дел на российском рынке, а также уровень инфляции.

График (H4) индекса ММВБ

Как видите, последние дни рынок акций падает после недавнего обновления максимума в этом году. Благодаря этому обновлению мне удалось улучшить свою короткую позицию по фьючерсу на индекс ММВБ, которая теперь уже в плюсе, но об этом расскажу в конце статьи.

В среду стало известно, что инфляция в РФ с 16 по 22 апреля составила 0,08% после 0,12% с 9 по 15 апреля, 0,16% со 2 по 8 апреля и 0,10% с 26 марта по 1 апреля, как сообщает Росстат. То есть мы снова видим некоторое замедление темпов роста инфляции в конце апреля после их ускорения в начале месяца. Так что же, получается, что высокая ставка все-таки действует?

Ну, какой-то эффект есть, да, но незначительный. Как я объяснял еще в декабре, факторов инфляции у нас слишком много, причем немонетарных факторов, поэтому остановить инфляцию в этом году и вернуть к таргету ЦБ в 4% вряд ли получится.

Если посмотреть годовую инфляцию в РФ, то на 22 апреля она осталась на уровне 15 апреля и составила 7,82% (на конец марта была 7,72%). То есть по году никакого замедления вообще не наблюдается, поэтому и вернуть инфляцию в этом году к 4% практически невозможно. Даже не знаю, на что рассчитывает ЦБ. Разве что еще ставку повысить?

Ранее предполагал, что ЦБ может поднять ставку еще хотя бы до 17%, да и многие в совете директоров ЦБ тоже были за подъем ставки в феврале, но в итоге ее сохранили на уровне 16%. И похоже, что сохранят и в этот раз. По крайней мере, так считает большинство опрошенных аналитиков.

И судя по последним данным, видимо, так и будет. ЦБ продолжает считать, что 16% достаточно для торможения инфляции, хотя статистика, скорее, говорит об обратном. Еще в декабре 2023 года, когда большинство считало, что ставку уже через пару месяцев могут начать снижать, я предупреждал, что высокая ставка с нами точно надолго, и что снижать ее могут начать не раньше третьего квартала 2024 года. Позже, уже в феврале 2024 года, и ЦБ наконец-то четко заявил, что снижать ставку в первом полугодии не будет.

Однако сейчас у меня складывается ощущение, что и в третьем квартале не стоит ждать снижение, так как нужного эффекта от повышения ставки не наблюдается. Если только не поднять ее еще выше. Но с учетом давления чиновников на ЦБ пока это кажется маловероятным.

А теперь давайте подумаем, а почему на этой неделе вдруг резко развернулся вниз индекс ММВБ и пробил локальный аптренд? Почему курс доллара вдруг скатился к ₽92, хотя уже произошел прорывглавного сопротивления ₽93 после которого открывается путь наверх ближе к ₽100? К ₽92,5 возврат был возможен, но вот к ₽92 уже выглядит очень странным. Лично я ожидаю отскок курса обратно к ₽93+ и пока со своим лонгом ничего не делаю. Но, может ли быть так, что кто-то считает, что ставку могут сегодня повысить, и заранее продает валюту и акции в преддверии падения рынка? Возможно такое? Ну, в целом, да, хотя и маловероятно.

Впереди у нас праздники, длинные выходные, и оставаться на эти выходные в длинных позициях на максимумах не самая лучшая идея. Все что угодно может произойти за несколько выходных. Так что, возможно, это просто распродажа перед праздниками. Однако разворот вниз индекса и пробой аптренда может говорить о начале серьезной коррекции в мае.

И ожидая эту коррекцию, ранее стал набирать короткую позицию по фьючерсу на индекс, тогда средняя цена у меня получилась 3425 пунктов, однако рынок пошел еще выше. Поэтому на откате решил закрыть половину позиции по 3440, чтобы перезайти наверху по 3485, что в итоге и сделал. В результате удалось усреднить позицию, и теперь цена входа составляет 3455 пунктов, что уже неплохо.

На мой взгляд, рынок начинает падение, поэтому позицию продолжаю держать. Об ожидаемых мной целях коррекции уже писал ранее на своем канале. И если индекс закроет эту неделю примерно на текущих уровнях, то есть если его снова не выкупят сегодня, то с большой вероятностью коррекция может оказаться даже больше, чем в моем плане. Но об этом расскажу уже позже, когда реализуется минимально необходимая волна коррекции рынка.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, сегодня важный и волатильный день. Будет очень интересно послушать выступление Набиуллиной, и что она скажет по поводу ставки, потому что, на мой взгляд, держать ее придется дольше, чем глава ЦБ заявляла ранее, а рынок уже вовсю ждет снижения ставки, на чем, вероятно, и растет последнее время.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

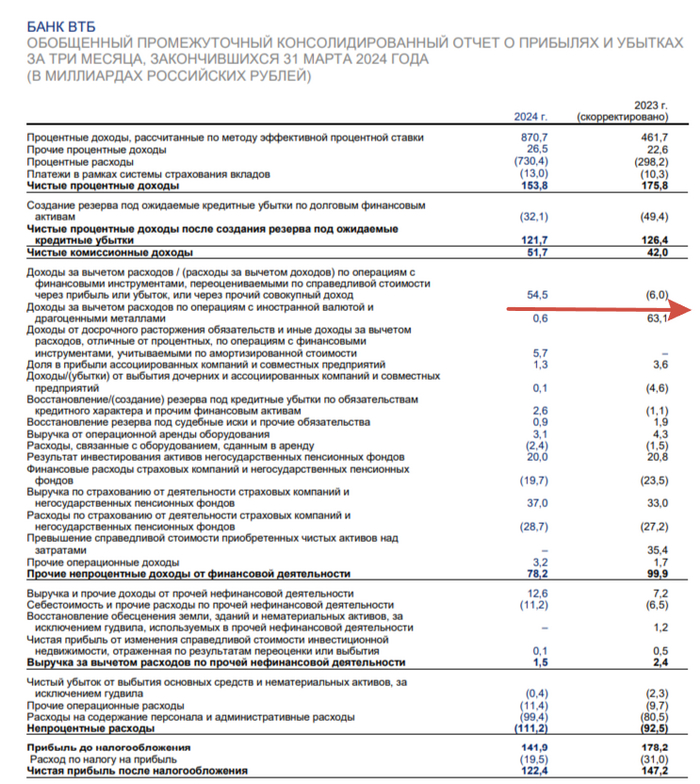

ВТБ отчитался за I кв. 2024г. — прибыль снизилась относительно прошлого года, но за март было заработано столько, сколько за январь-февраль

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

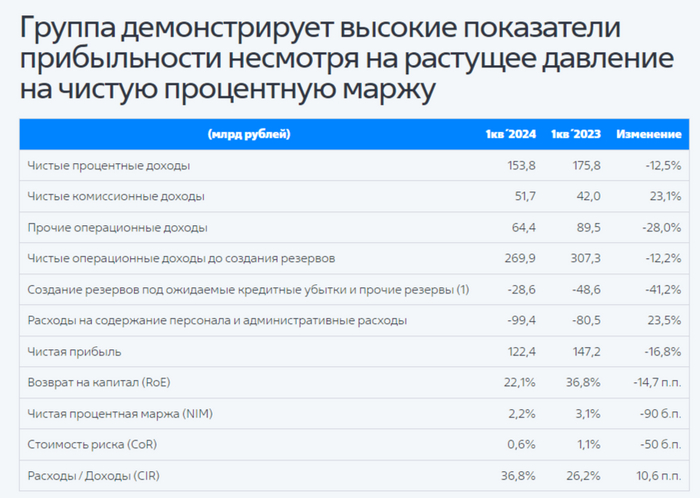

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Акции Сбербанка резко развернулись вниз! Падение рынка начинается?

На днях в акциях Сбербанка начались быстрые, панические движения после аж трех недель застоя. И если в понедельник они резко рванули вверх на новостях, то уже во вторник они так же резко рванули вниз. И, на мой взгляд, это вполне может быть началом сильной коррекции в акциях, причем не только Сбербанка, но и всего рынка.

График (H4) акций Сбербанка

Уже довольно долго акции Сбербанка растут в рамках восходящего канала, пределы которого были достигнуты как раз в начале апреля. С тех пор акции ушли в узкий диапазон колебаний аж на три недели. И вот на днях резко возросла амплитуда колебаний этих акций.

А произошло это на фоне объявления размера дивидендов по итогам 2023 года. Во вторник стало известно, что банк выплатит по ₽33,3 на акцию. Впрочем, это было известно еще в прошлом году, когда я писал, что наиболее вероятно, что Сбербанк выплатит дивиденды в размере 50% от чистой прибыли. Но, видимо, кто-то решил разогнать акции вверх в понедельник выше границы канала на ожиданиях большей выплаты, чтобы выбить позиции шортистов, которые вполне обоснованно набирали шорты около ₽307, и загнать скупщиков в акции по ₽315 на самых хаях.

В целом, ничего удивительного, подобную историю с быстрым разгоном вверх на ожиданиях и последующим мощным падением цены по факту события мы уже видели в декабре на Дне инвестора, когда рынок тоже ставил (вообще не понятно с чего бы) на выплату дивидендов в большем размере, чем 50% от прибыли. Хотя тот же Герман Греф говорил, что дивидендную политику банк менять не собирается, поэтому ждать больших дивидендов смысла не было.

В этот раз история повторилась. По большому счету это просто спекуляции на эмоциях и ничего более. Одних участников торгов из позиций вышибли, других заманили, а тот, кто все это устроил, распродал крупный пакет по ₽310-315. И вряд ли он бы смог это сделать без панических действий розничных инвесторов. Крупного покупателя в акциях Сбербанка уже давно не видно.

В общем, как и ожидалось еще в прошлом году, Сбербанк заплатит рекордные дивиденды по итогам 2023 года — около ₽750 млрд. Дивидендная доходность при текущей цене акций составит около 10,6%, что довольно мало, на мой взгляд, при ключевой ставке 16%. Подумайте, какой смысл держать акции по такой высокой цене, когда можно получить доходность в 1,5 раза больше в надежных облигациях? Вернемся к этому в конце статьи.

Рекомендация о дивидендных выплатах, кстати, должна еще получить одобрение акционеров Сбербанка на собрании 21 июня. Но пока не похоже, что на нем стоит ждать какой-то сюрприз. А закрытие реестра акционеров состоится 11 июля.

В общем, судя по тому, что акции снова вернулись в диапазон под границу канала, сейчас более вероятно, что может начаться коррекция к уровню ₽293 и, соответственно, к нижней границе растущего канала. Еще в конце января я прогнозировал, что с пробоем уровня ₽276 цена взлетит к уровню ₽293, что впоследствии и произошло уже в феврале.

Однако позже цене со второй попытки удалось пробить этот уровень сопротивления и достигнуть ₽303, откуда уже ожидал коррекцию обратно к уровню ₽293 и ниже к линии аптренда. Но пробить уровень тогда не удалось, от него акция снова начала расти. И вот сейчас (особенно после манипуляции на этой неделе) открывается новая возможность для коррекции акции к ₽293.

И думаю, что в этот раз эту поддержку все-таки удастся пробить, тогда вполне возможно, что цена не только вернется к нижней границе восходящего канала, но и сможет даже сломать глобальную растущую тенденцию и упасть к уровню ₽270, что и вовсе откроет большие перспективы для падения рынка. Об этом пока еще рано говорить, однако если Сбербанк закроет эту неделю не выше ₽310, то, полагаю, именно такую коррекцию мы и увидим уже к началу лета.

Собственно, я рассчитываю не просто на коррекцию Сбербанка от текущей цены, но и на коррекцию всего рынка акций. Поэтому ранее уже набрал шорт по фьючерсу на индекс ММВБ от 3425 пунктов. На прошлой неделе писал, что половину короткой позиции решил зафиксировать по 3440, чтобы перезайти повыше на отскоке индекса от вершины, а точнее, от 3485 пунктов. Именно это я и сделал во вторник утром, благодаря чему смог усреднить свою позицию, цена входа которой теперь составляет 3455 пунктов, а значит, шорт уже в плюсе. Думаю, в ближайшие дни коррекция продолжится, а где она завершится, расскажу уже в ближайшее время.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, расти дальше Сбербанку уже некуда, дивиденды давно в цене, и те, кто покупал акции еще в прошлом году, получили хорошую доходность, то есть, по сути, уже заработали эти ожидаемые дивиденды. А значит, вполне могут их забрать уже сейчас, продав акции, и переложиться во что-то более доходное, например, в облигации.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

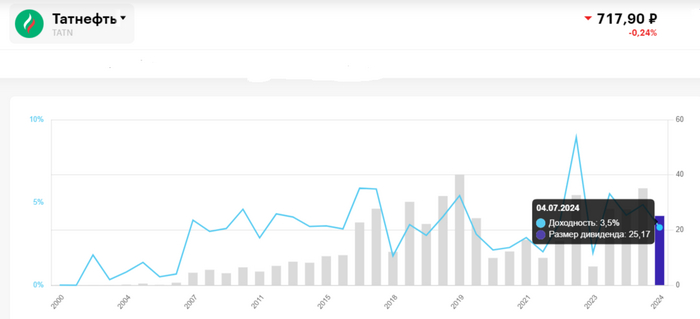

Татнефть определилась с финальными дивидендами за 2023 г., заплатят в долг, ибо FCF израсходован. Но дивидендная доходность впечатляет

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Минфин будет наполнять долговой рынок, только классикой, доля флоатеров в портфеле регулятора — 50%, а это риск для бюджета

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI в последние дни волатилен, поднимался выше 115 п., но всё же не выдержал натиска и сейчас находится на 114,6 п. Доходность бумаг продолжает оставаться привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Такая "щедрость" от регулятора связана с некоторыми факторами в экономике:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас риторика изменилась и снижение ставки прогнозируют во II п. 2024 г (август-сентябрь).

🔔 По последним данным Росстата за период с 9 по 15 апреля ИПЦ вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%, цель регулятора 4-4,5%). Недельные данные выводят нас на 6% saar, а это не есть хорошо, как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). На ключевую ставку может повлиять: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (ошеломляющий рост цен за неделю на бензин 0,26%, на дизтопливо 0,16%).

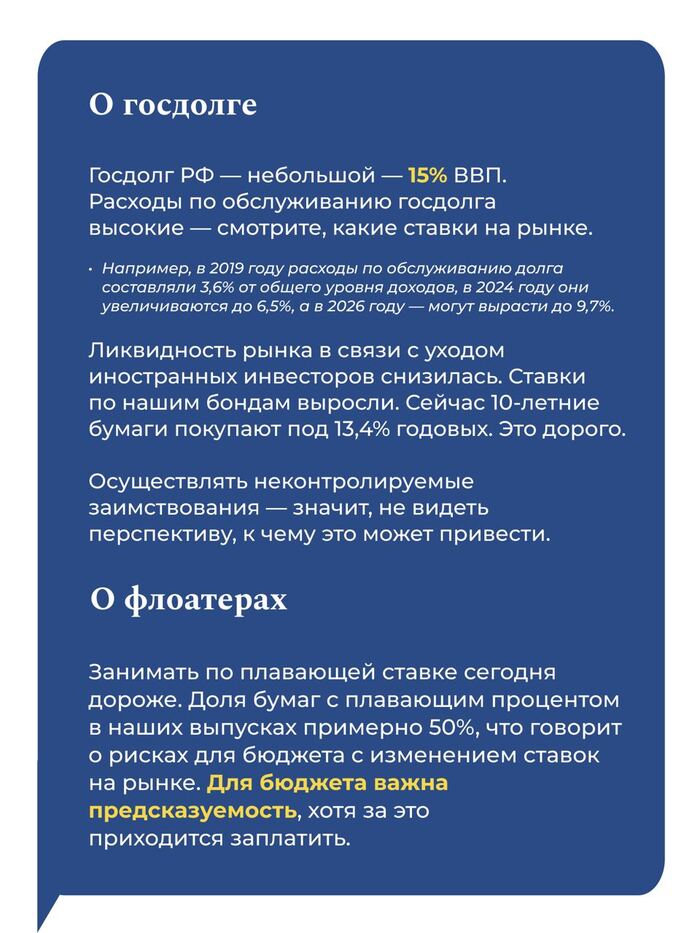

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоатер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Интересное утверждение, занимать значит под 13,5% на протяжении +10 лет — выгодно или регулятор не ждёт снижения ставки 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков застыла на 13,5% (ОФЗ 26238 торгуется по 60,2% от номинала, кто покупал по 100%, то сейчас имеют -40% по активу). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в длинной классике был приемлемым — 120₽ млрд, выручка составила — 63,5₽ млрд (средневзвешенная цена —88,6%, доходность — 13,8%). В короткой спрос составил — 21,2₽ млрд, выручка — 8₽ млрд (средневзвешенная цена —88,7%, доходность — 13,53%).Таким образом, Минфин заработал за этот аукцион — 71,5₽ млрд (прошлый аукцион — 51,6₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~244₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 8 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, но это уже зависит от вашей стратегии.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1