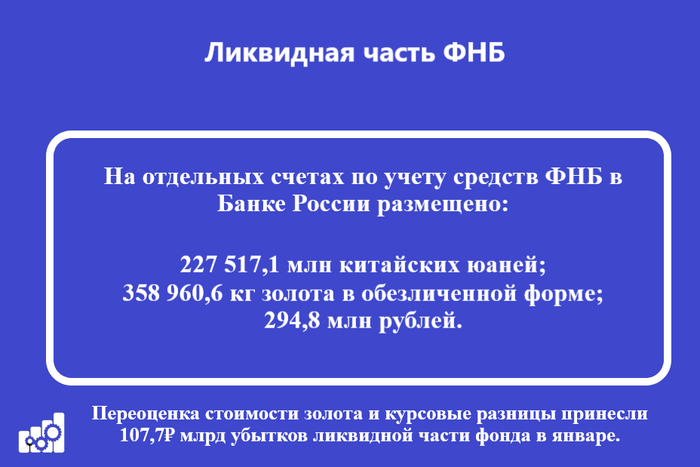

Минфин РФ опубликовал результаты размещения средств ФНБ за январь 2024 г. В этом месяце регулятор отказался от инвестиций, напомню, что в прошлом году было потрачено чуть более 1₽ трлн на эту статью. По состоянию на 1 февраля 2024 г. объём ФНБ составил — 11,92₽ трлн или 6,6% ВВП (в декабре — 11,97₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 4,9₽ трлн или 2,7% ВВП (в декабре — 5₽ трлн). Учитывая объём ликвидной части ФНБ, то уже стоит беспокоиться за сохранность фонда, ибо если цена за бочку опустится ниже $60, то наполнять его будет нечем, наоборот, средствами фонда будут восполнять дефицит.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 658,5₽ млрд (в декабре — 658,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,229₽ трлн (в декабре —1,231₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,11₽ трлн (в декабре — 3,07₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 92₽ млрд (в декабре — 82,9 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 143,7₽ млрд (в декабре — 133,7₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В декабре 2023 г. в ФБ поступили доходы от размещения средств Фонда:

🔹 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,7₽ млрд;

🔹 депозиты в ВЭБ.РФ — 5,2₽ млрд;

🔹 облигации НЛК-Финанс – 196,8₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли 107,7₽ млрд убытков ликвидной части фонда в январе. На инвестиции в этом месяце из ликвидной части ничего не брали, поэтому ещё большего сокращения не произошло. По БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ) с 7 февраля по 6 марта 2024 года ежедневный объём покупки иностранной валюты и золота составит 3,7₽ млрд (73,2₽ млрд), это должно хотя бы как-то поддержать ликвидную часть.

🔥 Неликвидная часть. За счёт роста фондового рынка, акции Сбербанка, ВТБ и Аэрофлота увеличилась в цене, это помогло принести около 60₽ млрд бумажной прибыли, поэтому снижение ликвидной части не так заметно.Напомню, что акции Сбербанка занимают почти половину неликвидной части.

🔥Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Самое интересное, что Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут)/ На сегодняшний день Urals торгуется по $65, перспективы туманны.

На днях индекс пробил главный уровень сопротивления 3200пунктов, и, боюсь, что этот пробой может оказаться вовсе не таким, каким он был прежде. Дело в том, что, скорее всего, он уже выходит за рамки той коррекционной модели, которая формировалась всю осень 2023 года. Итак, давайте детально объясню свою позицию по рынку и как всегда приведу существенные аргументы в ее пользу.

График (H4) индекса ММВБ

Начнем издалека. Российский рынок уже полгода находится в диапазоне 3000-3300 пунктов и никак не может никуда вырваться из него, и это не спроста. Еще в июле писал, что в случае прорыва области 2800-2900, индекс резко взлетит к уровню 3200, самому главному уровню сопротивления в индексе. Довольно быстро мой прогноз реализовался. Тогда предупреждал, что уровень 3200 станет тем сопротивлением, от которого рынок уже должен прилично скорректироваться, и основной моей целью был уровень 2800.

С того момента из быка/медведя по рынку я полностью стал медведем и активно шортил фьючерс на индекс от 3200-3300 пунктов в конце лета и всю осень, что оказалось правильной стратегией. Сомнений в том, что рынок должен начать переходить в фазу коррекции у меня не было.

Однако коррекция пошла не совсем так, как ожидалось. Рынок смог упасть лишь к моей первой цели, уровню 3025 пунктов, где и закрыл свой шорт по фьючерсу, который взял вблизи уровня 3300 в начале сентября. Далее начался быстрый отскок, и его величина оказалась больше, чем ожидалась изначально. Тогда стало ясно, что рынок начинает консолидацию.

На уровне 3260 снова взял шорт по фьючерсу в расчете на коррекцию к 3025 и больше. Ждать пришлось довольно долго, но в итоге индекс все же упал к цели. Далее будущее рынка зависело, по сути, от одного события — от решения ЦБ по ключевой ставке. Я тогда предполагал, что ЦБ повысит ставку до 16%, и на фоне этого индекс снова отскочит, что и произошло. А вот если бы подъем оказался выше, то индекс, скорее всего, провалился бы к 2800. Но в итоге акции опять спасли.

И вот дальше наступает сложная ситуация, на мой взгляд. Закрыв короткую позицию, я спрогнозировал отскок индекса к линии нисходящего тренда. Там собирался снова брать шорт, что и сделал. Однако трендовую быстро пробили и позиция закрылась по стопу. И все же объективно от уровня 3200 есть смысл ждать откат, ну хотя бы к предыдущему уровню 3120. Вероятность этого события больше, поскольку это самый значимый уровень сопротивления. Поэтому снова взял шорт от 3200 с коротким стопом, ибо пробой вверх этого уровня может привести к дальнейшему росту индекса.

От 3200 откат все же состоялся, и что примечательно, теперь линия нисходящего тренда стала восприниматься как поддержка. Это отчетливо видно на графике. А значит, трендовая не потеряла актуальность, и именно она определяет дальнейшее движение цены. Как видите, спад она удержала, и индекс снова пошел пробивать уровень 3200, который в итоге и пробил, а я закрыл свой шорт при пробое на уровне безубытка.

Так что у нас получается дальше?

Суть всей этой истории в том, что на протяжении всего этого времени формировалась четкая модель разворота рынка. И чтобы его осуществить, на мой взгляд, начинать сейчас новую волну коррекции надо было не выше, чем от 3200. Пробой 3200 в этот раз, как писал еще в середине января, может привести уже к большему росту, чем прежде.

Сейчас на меня, конечно, накинутся с вопросами: а почему от 3200? Рынок же в консолидации, значит, дойдут до 3280 и оттуда снова пойдут вниз, что вы тут нам нарисовать пытаетесь?

Это вполне логичные вопросы, так как это мнение большинства, и все почему-то считают, что мы и дальше будем двигаться в диапазоне. Объясняю! Эта фаза рынка, полагаю, уже завершается. И считаю, что если индекс в сформированной модели коррекции собирался ее осуществить, то он должен был начать новую волну падения еще от пройденной нисходящей трендовой, ну, максимум от верхней границы коридора, которую он тоже уже прошел.

Не могу сказать, что абсолютно уверен в том, как здесь ее начертил. Хотя мы с коллегами у меня в Telegram это обсуждали, но не пришли к единому мнению. У меня есть свое основание полагать, что именно эта граница верная.

В анализе перспектив рынка мы можем смотреть помимо индекса ММВБ и другие инструменты. В основном это касается фьючерса на этот индекс, и самых весомых акций индекса. Так вот в них наблюдается такая же критическая картина именно около уровня 3200. То есть с прохождением этого уровня в индексе, коррекционная картина в некоторых акциях и фьючерсе также меняется на растущую.

График (D1) фьючерса на индекс ММВБ

Как видно из графика фьючерса, линия большого нисходящего тренда определяется довольно однозначно, других интерпретаций здесь быть не может. И эта линия пробивается как раз на пробое индексом уровня 3200. Значит, скорее всего, граница нисходящего коридора в индексе определена близко к истине.

Но может ли этот пробой быть ложным?

Пока да, пока еще может быть. Ведь на фьючерсе мы не видим качественного пробоя, лишь небольшой перехай. Однако он есть, и этот факт в любом случае наводит на мысли о смене тенденции. Потому что если фьючерс уже точно выходит за пределы этого нисходящего тренда, очевидно, открывается довольно большое пространство для роста. В этом случае, по моим подсчетам, индекс может вырасти к 3380 пунктам. И только оттуда снова появится возможность для новой волны коррекции.

Возможность такого роста подтверждается также и в некоторых акциях. Например, Лукойл удержался на поддержке6840 р. и, оттолкнувшись от нее, пробил нисходящий тренд, в котором находился еще с октября, когда я прогнозировал его снижение. А это значит, что теперь у акции появилась возможность вернуться к своим максимумам. Не сразу, конечно, прежде стоит ретестнуть пробитый тренд. И весь этот пробой происходит на фоне аварии одного из крупнейших НПЗ Лукойла! Какая ирония. Проблемы компании приводят к росту ее бумаг. Похожая графическая картина наблюдается еще в акциях Сургутнефтегаза, который тоже недавно взлетел. А обе эти компании имеют приличный вес в индексе. Поэтому если в них пойдет рост, то и в индексе, скорее всего, тоже.

Могут ли эти пробои в акциях быть ложными?

Ну, маловероятно, они довольно заметные, это было бы слишком нагло. Но все же не так много весомых акций выходят из коррекционной фазы. Сбербанк, например, пока еще в ней, на грани, но пока закрепиться выше 276 р. ему не дают, а только с заметным пробоем этого уровня там начнется рост. Газпром тоже остается в фазе коррекции и поводов выходить из нее нет. Впрочем, весь 2023 год рынок рос и без Газпрома, так что и сейчас это не исключается.

Как буду действовать в данной ситуации?

Глобально все равно остаюсь за коррекцию. Считаю, что дальнейший приличный рост рынка должен пойти только после большой коррекции. Но локально начинает вырисовывается немаленький рост, поэтому если моя теория верна, шортить оснований сейчас нет.

Никаких акций покупать не буду, для меня сейчас надежной стратегией является только точечная торговля фьючерсом на индекс и фьючерсом на доллар. В них могу довольно точно определять входы и выходы из позиций, качественно контролировать риски и минимизировать их. Считаю, что покупать снова основательно акции после бешеного роста в 2023 году безопасно лишь после приличного обвала. Это лично мое мнение.

В ближайшие дни ожидаю отката индекса снова к уровню 3200 в качестве ретеста, там буду пробовать брать лонг по фьючерсу, если цена найдет поддержку. А так как пока все-таки допускаю, что этот пробой может быть ложным, стоп буду выставлять короткий. Не важно, шорт это или лонг, риски нужно контролировать всегда, тем более в такой запутанной ситуации.

И если пробой все-таки окажется ложным, если граница нисходящего канала в индексе все же проходит выше, то никакого лонга не будет, я снова вернусь в шорт, потому что если весь этот вынос так далеко был сделан специально, чтобы выбить шортистов, которые вполне обоснованно шортили рынок от 3200, то после возврата под этот уровень будет сильное падение рынка. Только при этом условии вернусь в шорт.

Так что всё будет зависеть от того, как индекс поведет себя около уровня 3200. Если он найдет в нем поддержку, то рынок пойдет вверх. Поэтому осторожно буду пробовать там лонг. Выше брать пока не буду, слишком большой стоп получается.

Также хочу заметить, что курс доллара пробился вверх через границу нисходящего тренда. Как раз в расчете на это купил недавно фьючерс на доллар от 87.8 р. и половину позиции уже зафиксировал на 90.2 р. Другую половину оставил на случай пробоя, так как курс при этом может вырасти к 93 р. И он уже превысил 91 р. А так как индекс зачастую весь прошлый год двигался вслед за курсом, это тоже может стимулировать его рост, так что я внимательно слежу за развитием движений в этих инструментах.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, техническая картина на рынке сейчас довольно сложная и запутанная, но только она нам может помочь наиболее точно определить будущее нашего рынка. Надеюсь, я более-менее доступно изложил свое видение на его ближайшие движения. На истину не претендую, в этот раз не так сильно уверен в происходящем, как летом и осенью. Но торговый план, исходя из своих ожиданий, как всегда описал.

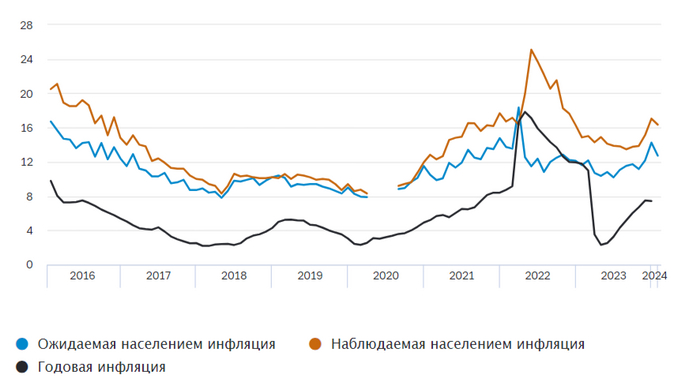

Ⓜ️ По последним данным Росстата, за период с 23 по 29 января индекс потребительских цен вырос на 0,16% (прошлые недели — 0,07%, 0,23%), с начала января — 0,62%, с начала года — 0,62%. Конечно, уже можно фиксировать снижение темпов инфляции (всё благодаря снижению цен на яйцо, куру и свинину), но необходим устойчивый тренд, чтобы ЦБ имел сигнал к снижению ставки. Ещё я бы отметил, что рост платы за жильё в домах государственного и муниципального жилищного фонда, напомню, что с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), поэтому нас ожидает весомый всплеск, как он отразится на инфляции в III квартале загадка, ибо все аналитики сходятся во мнении, что понижение ставки будет в конце II квартала.

🗣 Наша денежно-кредитная политика направлена на то, чтобы обуздать инфляцию и вернуть её к нашей цели 4%. Мы для этого повышали ключевую ставку

🗣 Если посмотрите на наш базовый прогноз — мы видим пространство для снижения ставки в этом году, скорее, во II полугодии. Когда именно это произойдёт, будет зависеть от поступающих данных. Мы должны убедиться, что тренд на снижение инфляции устойчивый

Какие меры помогают замедлению инфляции, кроме высокой ключевой ставки?

📉 ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), уже с 15 числа регулятор продаёт по 16,7₽ млрд в день и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 91₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. По данным ЦБ, в декабре повышенный спрос в кредитовании продолжил снижаться — 73₽ млрд (0,2% м/м и 23% г/г, месяцем ранее 531₽ млрд), такой резкий перепад в цифрах связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд (потребительские ссуды). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании. Началась борьба за прибыль в данных секторах: Сбербанк (этому примеру последовал ВТБ и Альфа-Банк) после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, впоследствии переложат на покупателей).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемо снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию огромные расходы бюджета, повышение тарифов для населения и ослабления ₽. На февральском заседании навряд ли произойдёт какое-либо неожиданное действие от регулятора, ставку не снизят, но и не повысят. Как итог ЦБ необходимо будет внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять, как повлияло ужесточение ДКП на экономику.

— Что с долларом? Или рублём? — Россия не умеет в переработку, поэтому экспорт топлива достиг максимума — На чём зарабатывают Феррари, Мета, Аппле и Амазон? — Лучшие и худшие IPO в США

Доброе утро, всем привет!

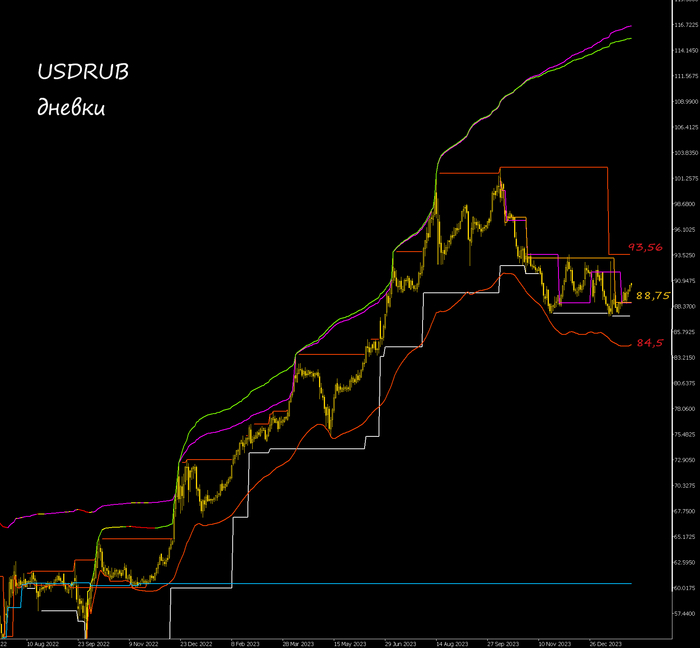

💵 Доллар/Рубль Что по графику?

После снижения уровня максимального горизонтального объема, рассчитываемого с осеннего максимума, на 88,75 руб., я ожидал дальнейшего нисходящего движения цены в район кривой VWAP (средневзвешенная цена) на 84,5. Однако доллар стал укрепляться - пошёл от объёма вверх. Это нормально. Объем не говорит нам, куда от него пойдет цена. Он лишь говорит, что она пойдет.

Тем не менее, по классике сейчас мы имеем локальный нисходящий тренд, поскольку каждый новый минимум ниже предыдущего минимума, а каждый новый локальный максимум ниже предыдущего локального максимума. И чтобы сломать эту тенденцию, доллар должен выйти выше 93,56. По крайней мере пробить вверх прошлые уровни максимального горизонтального объёма - пурпурные и золотые линии на графике - 91,78 и 93,19.

*************************

- Ну так что там с изъятием российских активов? - Ай всё!

Euroclear заработала в прошлом году 4,4 млрд евро на российских активах

Базирующаяся в Брюсселе группа сообщила в четверг, что доходы, связанные с процентами от российских активов, выросли более чем в четыре раза с 821 млн евро в 2022 году из-за роста процентных ставок.

Согласно годовым результатам, общий чистый процентный доход Euroclear подскочил до 5,5 млрд евро в 2023 году с 1,17 млрд евро в 2022 году, причём основная его часть пришлась на российские активы.

И все такие - хоба - и ручки-то потерли! Но перемога опять снова превратилась в зраду. Оказалось, нельзя использовать эти деньги. Нельзя их забрать. Не было в 2023 году закона, позволяющего это сделать. Его и сейчас нет. Есть только некие одобренные решения, которые только подготовят почву для создание нормативно-правовых актов, которые будут в дальнейшем регулировать процесс изъятия сверхприбыли с российских активов.

Короче, Финансиал Тимес сообщило, что выручка Euroclear за 2023 год в размере 4,4 млрд евро, вероятно, не будет выделена Украине.

А в целом замечательно, конечно, получается. Один из двух европейских международных депозитариев имеет чуть ли не всю свою прибыль исключительно за счёт российских активов. Недавно оказалось, что вся европейская промышленность держится на российских ресурсах. Теперь оказывается, что и финансовый сектор тоже подвержен тоталитарному влиянию.

Господи, как же сильны наши лапища!

*************************

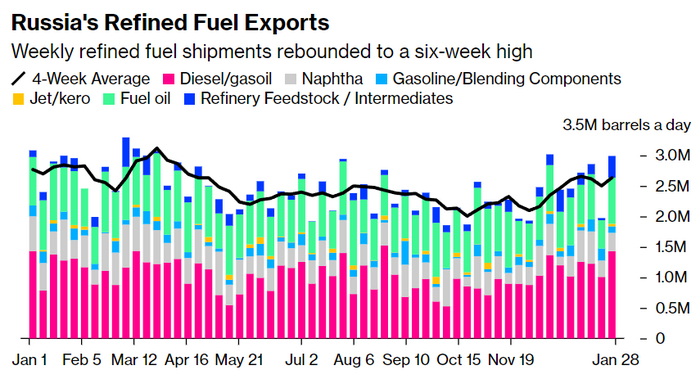

Как вы все знаете, Россия не может в переработку. Вульгарная продажа сырой нефти и леса-кругляка - вот и все, что может ЭТА страна.

И именно поэтому экспорт российского топлива достиг шестинедельного максимума. 2,99 млн баррелей в день на прошлой неделе.

Неполживое и независимое сми Bloomberg говорит, что атаки беспилотников на наши с вами НПЗ повлияют на экспорт наших с вами нефтепродуктов в ближайшие недели. Заметьте, как они обыденно об этом говорят. Работает потолок? Нет. Работают ли прямые запреты на покупку российских нефтепродуктов? Нет. Как быть? Ну просто взорвать НПЗ и терминалы. Это же элементарно. Терроризм? Ну что вы! Простая конкуренция. Дорогие друзья, если вы вдруг не поняли - это не просто кто-то расстраивается по поводу неудач удачной контрафензы. Это кто-то отрабатывает заказ цивилизованных демократических стран, которые законными методами не могут ограничить наш экспорт. И поэтому на страницах демократичных сми мы видим радостные сводки об Усть-Луге, Туапсе, НОРСИ.

Правда, пока и это не сильно работает. Ибо экспорт дизельного топлива и газойля подскочил на 42% по сравнению с предыдущей неделей до 1,43 млн баррелей в день.

Поставки покупателям в Африке подскочили на 82% и превысили 500 000 баррелей в день, достигнув самого высокого уровня за последние пять месяцев.

Поставки нафты выросли на 12% примерно до 301 000 баррелей в день.

Экспорт мазута подскочил на 64% до четырехнедельного максимума в 757 000 баррелей в день, при этом резкое сокращение поставок в направлении Ближнего Востока более чем компенсировалось увеличением поставок в Азию и Африку.

Экспорт сырья для нефтеперерабатывающих заводов, такого как вакуумный газойль, вырос до 354 000 баррелей в день с пересмотренных 36 000 баррелей в день на предыдущей неделе, достигнув пятинедельного максимума.

А вот поставки бензина упали на 46% до 106 000 баррелей в день. Снижение произошло после инцидента на НПЗ Лукойла в НОРСИ.

Ну и не забываем, что Россия в переработку не умеет.

**************************

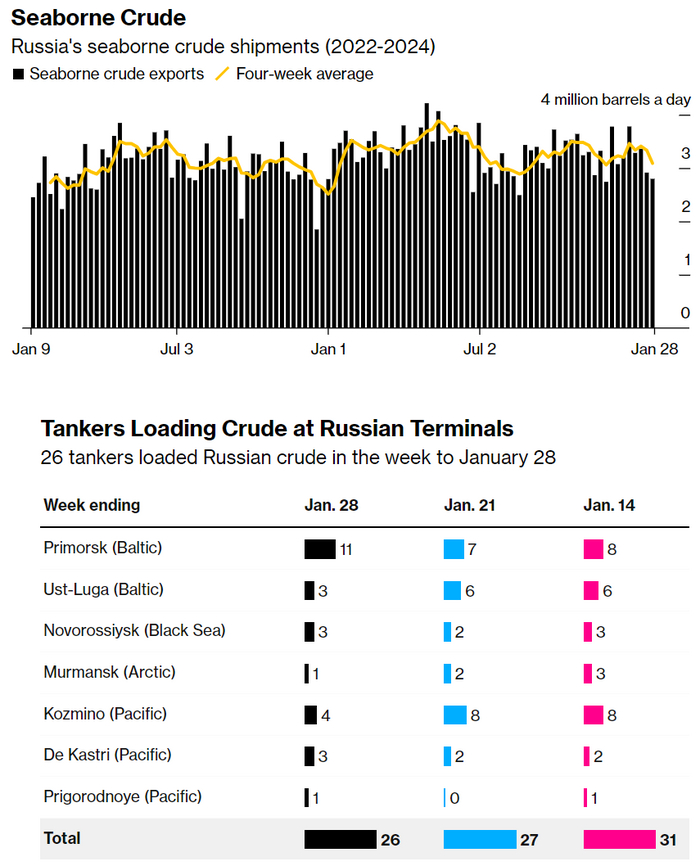

Что касается поставок сырой нефти. Морским путём.

Поставки российской сырой нефти морским транспортом на позапрошлой неделе ещё больше сократились, поскольку отгрузки из ключевого тихоокеанского порта, который снабжает китайских товарищей, были приостановлены на пять дней из-за сильного ветра и низких температур.

2,8 млн баррелей сырой нефти в день. Таков результат позапрошлой недели. Экспорт пострадал из-за шторма, который закрыл Козьмино, и из-за четырехдневного технического обслуживания в балтийском порту Усть-Луга, где ранее погрузка была прервана из-за удара беспилотника. Ну такая обычная цивилизованная борьба за рынки. Удобно, когда есть те, чьими руками можно все это делать.

Влияние погодных условий и сбоев в техническом обслуживании на позапрошлой неделе было частично компенсировано рекордной загрузкой 11 танкеров в Приморске.

************************

Что происходит с региональными банками в США?

Несмотря на общий рост американского рынка в четверг - главный индекс S&P 500 взлетел более чем на полтора процента - большинство региональных банков упали. Наиболее отличившимся оказался New York Community Bancorp, который за пару дней потерял практически половину всей своей капитализации. Чойта они?

NYCB известен тем, что выкупил обанкротившийся Signature Bank в разгар кризиса среди региональных кредиторов США. А в среду банк заявил, что понес убытки в размере $185млн всего по двум кредитам на недвижимость и отложил более $500млн для покрытия потенциальных потерь по кредитам.

Мы уже как-то писали, основной кредитор коммерческой недвижимости в США - это региональные банки. А с коммерческой недвижимостью дела обстоят всё хуже и хуже. Сокращение числа людей, работающих в офисах, повышение стоимости заимствований.

“Мы ожидаем, что признаки кризиса усилятся в этом году по мере завершения продления кредитов”, - сказал Киран Райчура, заместитель главного экономиста по недвижимости Capital Economics. “Многие заемщики будут вынуждены либо вливать новый капитал, возвращать активы кредиторам, либо продавать на слабом рынке”.

Самое интересное, что проблемы с коммерческой недвижимость в США - они не только в США. Aozora, японский кредитор, пересмотрел прогноз своей прибыли за финансовый год, заканчивающийся в марте на чистый убыток из-за кредитов на зарубежную недвижимость, предупредил, что для стабилизации рынка офисной недвижимости в США понадобится два года и получил падение акций на 21% за день. Deutsche Bank, тем временем, также увеличил резервы на покрытие убытков по кредитам, связанным с коммерческой недвижимостью в США, до 123 млн евро с 26 млн евро годом ранее.

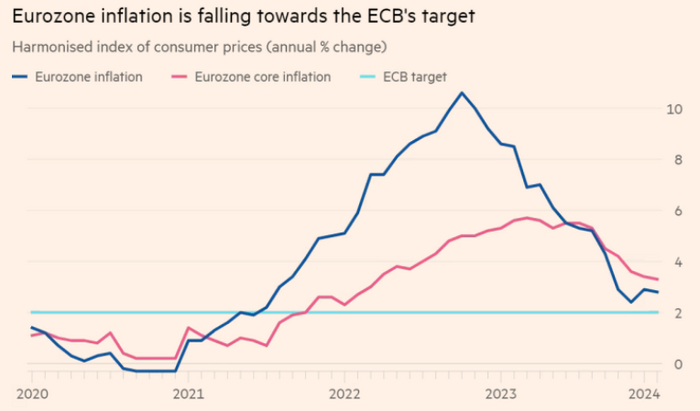

2,8% годовых по итогам января. Базовая же инфляция, ну та, которая без учёта цен на энергоносители и продукты питания, оказалась выше - 3,3%.

Всё логично. Из базы расчёта годовой инфляции начинают выходить пиковые значения конца 2022 года, особенно те самые цены на энергоносители, которые туземунили в то время. А вот инфляция в секторе услуг остаётся на уровне 4% третий месяц подряд. Поэтому ЕЦБ вроде как и не спешит со снижением ставки.

**************************

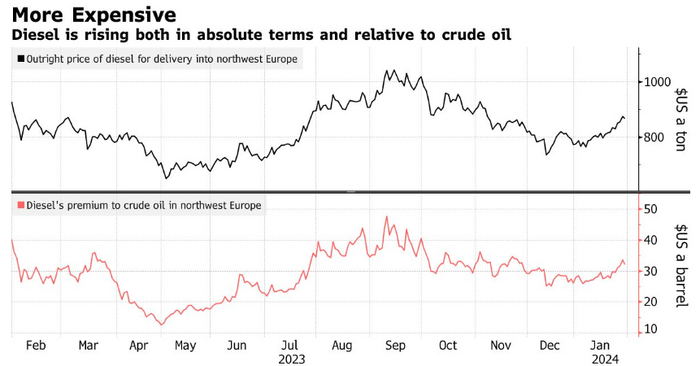

Цены на дизельное топливо в Европе пошли вверх

С начала года оптовая стоимость топлива, поставляемого в северо-западную Европу, подскочила на 12% до чуть более 116 долларов за баррель, согласно данным General Index

Европейские нефтеперерабатывающие заводы не производят достаточного количества дизельного топлива для удовлетворения спроса, и поэтому регион зависит от импорта, многие из которых поступают с Ближнего Востока и Индии.

Этот канал поставок стал ещё более важным с тех пор, как санкции запретили импорт дизельного топлива из России.

А что с каналом? А с каналом случились хуситы.

*******************

Финпотоки

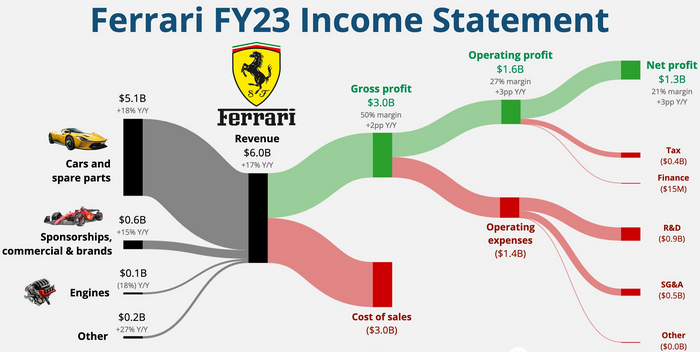

На чём зарабатывает Ferrari? По результатам 2023 финансового года

Акции компании вчера выстрелили на 13%. То ли с хорошего годового отчета, то ли с прихода Хэмилтона в команду в следующем году.

По деньгам имеем следующее. ▪️ Основная часть выручки пришла от продажи машин и запчастей - 5,1 млрд $ и 18% годового роста. ▪️ Спонсорские и всякие брендовые вещи - 0,6 млрд $ ▪️ Двигатели (они поставляют двигатели, к примеру, другим командам Формулы-1) - 0,1 млрд $.

Чистый профит за год получился 1,3 млрд $. Он подрос за год на 3 процента.

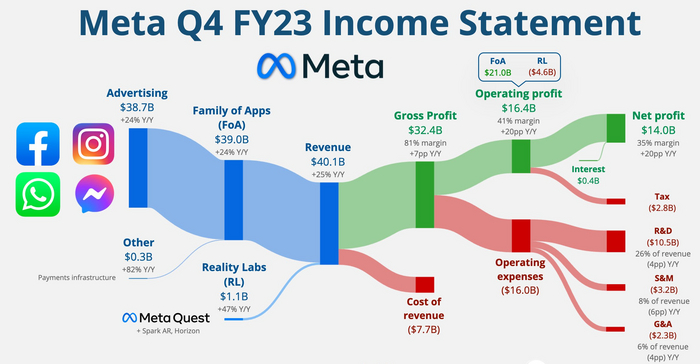

На чём зарабатывает Meta (экстремисты)? По результатам 4 квартала 2023 финансового года

Что есть Мета? Это Фейсбук. Это Вацапчик. Это Инстаграмчик. Ну и практически вся выручка материнской компании - это деньги с рекламы. 38,7 млрд $. За вычетом всякого чистая прибыль получилась порядка 14 млрд $.

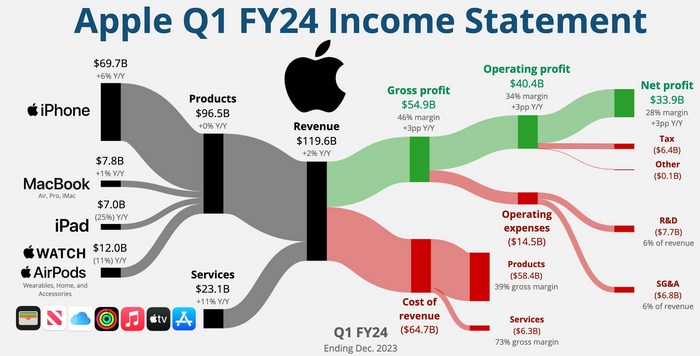

На чём зарабатывает Apple? По результатам 1 квартала 2024 финансового года

Более половины все выручки компании (96,5 млрд $) пришлось на Ипхоне. Продажи телефонов принесли 69,7 млрд $, что на 6% больше, чем год назад. Макбуки добавили еще 7,8 млрд $. Чуть меньше - 7 млрд - принесли АйПады, но результат оказался на 25% ниже аналогоичного периода годовой давности. На 11% упали продажи всяких часов и ЭирПодсов.

Сервисы принесли за квартал 23,1 млрд $, увеличившись за год на 11%.

В итоге чистая квартальная прибыль составила 33,9 млрд $.

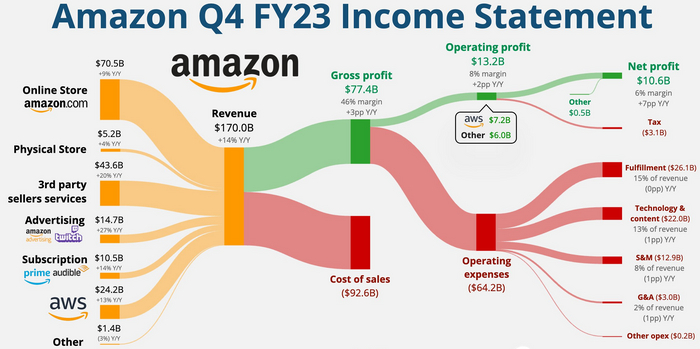

На чём зарабатывает Amazon? По результатам 4 квартала 2023 финансового года

Всем известный онлайн-магазин - основной источник дохода. 70,5 млрд $ выручки из общей массы в 170 млрд $. А вот оффлайн-магазин приносит лишь 5,2 млрд.

Северо-Американский сегмент дает продаж на 105,5 млрд.

Большую часть выручки дают продажи третьей стороной через Амазон. Ну т.е. когда продавец использует Амазон как Маркетплейс, действуя от своего имени и доставляя самостоятельно. 43,6 млрд $.

Реклaмный доходы с Амазона и Твича - 14,7 млрд $. Подписочки Prime приносят 10,5 млрд $.

А облачный сервис AWS даёт 24,2 млрд $. И эти направления неплохо растут.

В общем, весьма разношёрстная компания, надо сказать.

*****************************

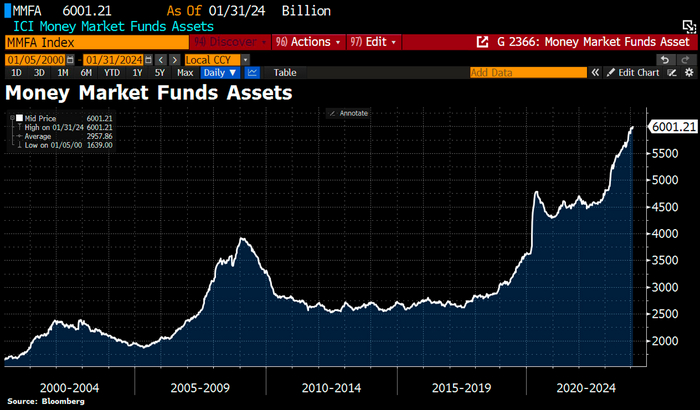

Фонды денежного рынка в США впервые выросли до 6 трлн $

Таковы их совокупные активы. Рост продолжается, пока ставка Федрезерва остаётся высокой. Напомню, пару дней назад её не снизили, а оставили на предыдущем уровне.

Что это значит? Это значит высокие проценты по облигациям. А вложения фондов денежного рынка - это вложения в краткосрочные казначейские облигации. Вот все и бегут в эти фонды, ибо ставки по депозитам в серьёзных банках меньше, чем облигационная доходность.

*************************

Лучшие и худшие IPO 2023 в США

IPO - это первичное публичное размещение акций. Т.е. когда контора впервые предлагает свои акции на открытом рынке.

Собственно, лучшие IPO в данном случае - это те, акции которых выросли сильнее остальных. А наеборот.

Лидирующие позиции взяла отрасль здравоохранения. Jin Medical - холдинговая компания с Каймановых островов, владеющая китайскими производителями инвалидных колясок. +3000%.

Среди других наиболее успешных IPO в 2023 году были такие компании в сфере здравоохранения, как RayzeBio, компания по радиофармацевтической терапии клинической стадии, и Structure Therapeutics, специализирующаяся на “низкомолекулярных лекарствах”.

В то время как четыре из 10 крупнейших IPO были проведены в секторе здравоохранения, три - в сфере финансовых услуг, два - в сфере технологий, одно - в сфере продуктов питания и напитков, а другое - в энергетическом секторе.

Всего в 2023 было проведено 154 IPO в США, что на 15% ниже 2022, когда на IPO вышли 181 компания. И на 85% ниже рекордного 2021 года - 1035 IPO.

Хуже всех выступила U Power, китайская компания по производству аккумуляторов для электромобилей. В моменте доходность её акций составляла 1100%, но в дальнейшем из-за нормативных ограничений в Китае акции рухнули на 97%.

***********************

Дорогие друзья, в силу "Особого порядка" тут не все можно написать и назвать своими именами, посему приглашаю вас на свой экономико-познавательный канал, где ад и Израиль — MarketScreen Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Ну и, конечно, смело жамкайте кнопочку "Поддержать". Это богоугодно и духоскрепно.

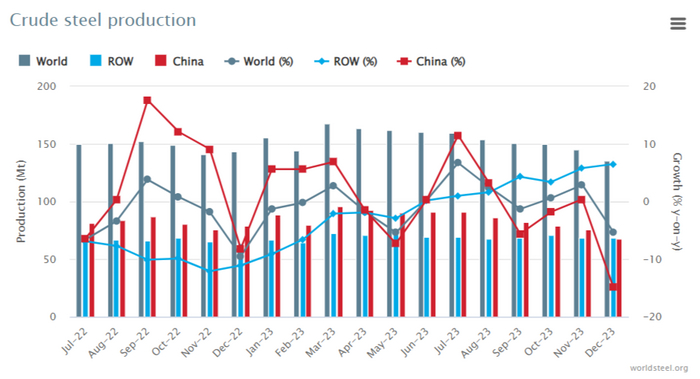

🪨 По данным WSA, в декабре 2023 года было произведено — 135,7 млн тонн стали (-5,3% г/г). По итогам же года — 1,849 млрд тонн (-0,1% г/г). Основной вклад в ухудшение глобального производства стали в этом месяце внёс: Китай — 67,4 млн тонн стали (-14,9% г/г), у остальных слишком маленькие объёмы или не совсем впечатляющий % рост (выделяется, конечно, Индия — 12,1 млн тонн стали, но это сильно не влияет на общую добычу). Китай является флагманом в производстве (49,6% от общего выпуска продукции), его темпы значительно снижаются из-за строительной активности внутри страны. Если взглянуть на динамику выпуска прошлых месяцев этого года, то идёт плавное сокращение добычи (145,5 млн тонн стали — ноябрь, 150 млн тонн стали — октябрь, 149,3 млн тонн стали — сентябрь, 152,6 млн тонн стали — август, 158,5 млн тонн стали — июль).

🇷🇺 Как обстоят дела с выпуском стали в России? В декабре было выпущено — 6 млн тонн стали (4,3% г/г), месяцем ранее — 6,3 млн тонн стали, внутренний спрос не даёт снизиться темпу выплавки. По итогам же года — 75,8 млн тонн (5,6% г/г). Учитывая коррекции на фондовом рынке и снижение котировок металлургов, то на сегодняшний день акции сталеваров перешли к планомерному росту (во многом драйвером были будущие дивиденды). У российских сталеваров есть несколько преимуществ: ослабший ₽, возросший внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах. С начала года рост акций сталеваров составил: НЛМК — 12,14%, ММК — 12,21% и Северстали — 14,07%. Давайте немного подробнее разберём отчёты металлургов:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост кап. затрат. История ММК про будущие увеличение ЧП благодаря инвестпроектам, а не сверх дивиденды, хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к дивидендным выплатам. Также ММКопубликовал операционные результаты за IV квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты. Ложкой дёгтя может быть, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд (необоснованное завышение цен на горячекатаный плоский прокат), напомню, что аналитики Bank of America в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд.

▪️ Северсталь: FCF вырос до 119,9₽ млрд, CAPEX — 72,5₽ млрд, а денежные средства увеличились до 373,5₽ млрд. Как итог: Совет директоров Северстали рекомендовал дивиденды по результатам 2023 г. в размере 191,51₽ на акцию (это больше, чем 100% FCF, значит залезли в кубышку, ибо отрицательный чистый долг). Дата закрытия реестра - 18 июня 2024 г.

▪️ НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года, можно сделать вывод о сверх дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый свободный денежный поток)

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), но именно укрепление ₽ и корректировка мер по льготной ипотеке слегка могут снизить показатели металлургов (показателен будет II-III квартал 2024 г.), но это не помешает металлургам продолжить выплату дивидендов в 2024 г., на это намекают отчёты компаний и положение дел внутри страны.

Думаю, все знают, что у брокеров есть такая услуга, которая называется маржинальное кредитование, но далеко не все понимают, когда и зачем ее можно и даже нужно использовать, а когда категорически нельзя этого делать. Рассказываю в данном материале.

Я обычно пишу финансовые и экономические обзоры по рынку акций и валюте. Например, были популярные статьи по денежно-кредитной политике ЦБ и инфляции, по рынку акций, по курсу доллара т.д. Но сейчас я хочу немного поделиться своим опытом инвестирования и вообще торговли на финансовых рынках.

Что такое маржинальное кредитование?

Как известно, маржинальное кредитование — это одалживание у брокера денег или ценных бумаг под процент. Заем дается под залог активов на счете. Это дает возможность купить намного больше, чем может позволить себе ваш счет, а так же шортить бумаги, то есть продавать то, чего у вас нет.

Все это может быть очень полезно, но только в умелых руках. В случае же обычного частного инвестора, который всего пару лет на рынке, кредитное плечо может легко обнулить счет. Нужно четко понимать когда и при каких условиях можно пользоваться данной услугой.

Однозначно нельзя говорить, что маржиналка — это зло, что ей нельзя пользоваться. Совсем нет. Без маржиналки, скорее всего, не было бы ни одного успешного трейдера, который бы стал миллионером на финансовом рынке, начав с небольшой суммы. Так что это однозначно очень нужная и важная опция.

Однако в большинстве случаев ей пользуются инвесторы, которые не осознают рисков данного вида кредитования. Более того, вообще не умеют прогнозировать рынок и даже не имеют грамотной собственной торговой стратегии.

Безусловно, если вы инвестор с небольшой суммой, то без маржинального кредитования на порядки увеличить счет вы сможете лишь через десятилетия роста рынка, да и то не факт. Разве что вам очень сильно повезет, и именно те акции, которые вы купили, стрельнут в долгосроке сильно выше рынка, но такое редко случается. Поэтому те, кто это осознают, берут небольшие плечи в размере 100-200% от счета. Ведь даже таких плеч достаточно, чтобы ускорить рост капитала в разы.

Вот только эти люди как будто не учитывают, что рынок периодически падает. А порой падает так сильно, что возвращается к значениям десятилетней давности, а то и больше. А такие проливы рынка пережить с плечами просто невозможно. Ведь достаточно падения всего на 20-30%, чтобы счета вообще не стало.

Поэтому инвесторам, которые не умеют прогнозировать рынок и покупают, так сказать, по «чуйке», по чужим советам или просто наобум и надолго, а также вообще всем новичкам, пользоваться маржинальным кредитованием нельзя, в принципе.

Когда однозначно нельзя пользоваться кредитным плечом?

Как раз в том случае, который изображен на картинке сверху. Докупать акцию на упорном падении после бешеного роста да еще и с плечами — это самая опасная идея, которая только может прийти в голову инвестору. К сожалению, достаточно распространенная.

Сам в первые годы на рынке так часто делал, пока однажды не влетел прилично. И мне казалось, что у меня отличная торговая система, которая дает большую прибыль. Ну да, до первого кризиса. И повезло еще, что он оказался не таким уж существенным и длительным, и я входил уже после существенной просадки акций.

Тогда я хоть и вылез из убытков по акции в прибыль, но существенно потерял на платежах по кредиту, ведь ставка по маржинальному кредитованию даже в периоды относительно невысокой ставки ЦБ может достигать 20% годовых или даже выше. И если ваши активы вырастут куда меньше этого значения, заработать не получится. Поэтому маржинальное кредитование — это, скорее, только про краткосрочный трейдинг, но никак не среднесрочное или долгосрочное инвестирование. Уж в России абсолютно точно. Но даже и в трейдинге плечи могут быть очень опасны.

В каких же случаях можно пользоваться плечами?

Это можно делать только если вы контролируете риски и умеете хорошо угадывать движения рынка. Никогда непокрытые позиции нельзя оставлять на волю случая. Если ваша инвестидея не удалась, нужно принять небольшой убыток и закрыть сделку. По-хорошему, вообще любые позиции, а не только с плечами. Всегда должен быть четкий торговый план, как я, например, регулярно описываю у себя в Telegram, ограничение рисков и понимание процесса торговли. Только в этом случае можно использовать маржиналку, которая позволит вам заработать значительно больше, чем способен ваш счет.

Полезнее всего этот инструмент для использования внутри дня на хорошо прогнозируемых и стабильных в волатильности инструментах. Во-первых, так меньше всего издержек, ведь проценты за пользование платить не надо. Во-вторых, так меньше всего риски, причем, хорошо прогнозируемые риски, а результативность от такой торговли будет существенно выше. Поэтому многие внутридневные трейдеры используют маржинальное кредитование.

Самое главное, чтобы ваша потенциальная прибыль всегда была в разы выше потенциального убытка. А значит, у вас должно быть очень хорошее представление о том, куда в ближайшее время будет двигаться рынок, и при каких условиях вашу идею можно считать ошибочной и тогда закрывать сделку. И только при такой тактике торговый счет сможет расти намного быстрее, чем без плечей.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Пожалуй, на этом у меня все. Всегда учитывайте в своей инвестиционной стратегии возможные риски, особенно при использовании опасных методов торговли. Если понравилась статья, поставьте, пожалуйста, лайк.

Россияне лучше всех знают как ремонтировать дороги и как тренировать сборную по футболу. В последние два года к этому списку добавились экономические знания — каждый может предугадать курс рубля, влияние санкций и рассчитать рост ВВП. Зачастую со всех сторон звучат противоположные прогнозы, и в этом море мнений очень трудно ориентироваться. Эдуард Фраер вник в экономические тонкости и рассказал о них вам.

Фото РИА Новости

Темный статистический лес

В условиях санкций российская власть закрыла многие статистические сводки — они стали секретными. Например, таможня раньше раскрывала полный список товаров, которые прибывают в страну или вывозятся из неё. Там была информация и о деньгах, и о странах-партнерах. Теперь же известны объемы экспорта, импорта и их направления за несколько кварталов. В такой ситуации данные приходится получать от стран-партнеров, например, именно Китай сообщил о росте товарооборота с РФ до 190 миллиардов долларов США. Но это все равно общие цифры — стоимость газа, который «Газпром» поставляет в КНР, никто официально не называет. Здесь остаётся оперировать лишь данными СМИ, которые говорят, что «голубое топливо» продается в Китай по низкой цене.

Другие источники — это ежемесячные отчеты Росстата, Центрального банка и различных ведомств. Например, именно Росстат еженедельно фиксирует изменение стоимости товаров. И к их оценке яичного кризиса не было особых претензий. Главная сложность с государственными сводками — это умение их правильно переводить на русский язык. Неоднократно экономисты повторяли, что рост ВВП в 2023 году это следствие бюджетных вложений в военно-промышленный комплекс. С гражданскими отраслями все не так здорово, но рост ВВП все равно прежде всего воспринимается как рост всей экономики.

Кто прогнозирует?

Переводом на русский язык и прогнозами занимаются несколько групп, у которых свои интересы. Правительственные чиновники часто подсвечивают только позитивные и важные для них показатели, которые потом транслируют СМИ. Исключение — большие начальники, как первый вице-премьер Андрей Белоусов. За их радостной картиной будущего можно без особого труда найти проблемные точки, например, в отношениях с дружественными странами.

По центру в своих прогнозах старается держаться Банк России, но от излишнего позитива их это спасает не всегда. В июне прошлого года ЦБ называл плавающий курс благом (тогда рубль только пошел вверх), потом тонко намекал на возможное повышение ключевой ставки, а как только за один доллар начали давать по сто рублей Банк России резко повысил ставку, а потом ещё раз, и снижать пока не собирается. Позже глава ЦБ Эльвира Набиуллина заявила, что ключевую ставку нужно было повышать ещё весной. Параллельно эксперты говорили о быстром восстановлении российской экономики.

Ещё один пример — дефицит бюджета страны для красивой картинки долго держали низким, а в декабре он превысил плановый показатель. Об этом подробно рассказывал здесь. Отдельно можно следить за высказываниями экспертов в узких отраслях. Показательная история произошла летом 2023 года, когда российские власти отменили топливный демпфер. Тогда выступил глава комитета Госдумы по энергетике Павел Завальный, который сообщил, что действия чиновников приведут к дефициту топлива. Он сказал это в июле, а топливо стало пропадать в сентябре. Для стабилизации ситуации на рынке в октябре вернули топливный демпфер.

И такое происходит чаще, чем кажется. Курсовые пошлины уже плохо влияют на инвестиции, а сельское хозяйство может пережить не лучшие времена из-за недостатка семян и импортозамещения. Тут ждем посевную.

Пройдемся по экономистам. Первые рассказывают как всё здорово и замечательно, но вместо них можно спокойно слушать министра финансов Антона Силуанова. Хуже не будет. Вторые, как профессор МГУ Наталья Зубаревич, подробно изучают вопрос и дают картину без крайностей. Третьи — это экономисты, которые рисуют в основном негативные сценарии, например, один из основателей Высшей школы экономики Игорь Липсиц. Его уволили из «вышки» в прошлом году.

Экономика - это живой организм, поэтому даже если собрать воедино все их мнения, то обязательно произойдет что-то четвертое. Плюс после провальных прогнозов весны 2022 года многие специалисты стараются аккуратнее называть сроки. Сложно предсказать, когда и как условное повышение ключевой ставки отразится на инфляции.

Кому верить?

Прежде всего стоит скептически относиться ко всем источникам, где вам обещают назвать точный курс рубля.

Такие прогнозы вызывают много вопросов. В июле 2023 года, когда за доллар давали 93 рубля, глава Сбера Герман Греф прогнозировал 75-78 рублей за доллар к концу года. Серьезные экономисты на подобные вопросы часто не отвечают, потому что они не предсказатели. Вам могут назвать тенденции и факты, например, Индия снижает покупки российской нефти, а это приводит к уменьшению валютной выручки, что может отразится на курсе рубля. И следом идет десяток других факторов. Грамотный специалист опишет их влияние на экономику, раскроет вероятность каких-либо событий и даст примерные сроки перемен.

Если вам хочется больше знать про экономику страны, то хороший коктейль — это узнать данные из первоисточника, а потом послушать их интерпретацию от второй и третьей категории специалистов. Слушать кого-то одного, возможно, приятно, но это сужает вашу картину мира. Такой расклад позволяет понять оптимальное количество вариантов развития событий, которые могут повлиять на вашу повседневную жизнь. Уследить за всем невозможно, например, яичную проблему проморгали всей страной, а вот о топливном дефиците эксперты говорили заранее. И ещё есть возможность морально подготовиться к томатному кризису.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty, где вы можете поддержать проект подпиской или донатом.

Последние дни курс доллара продолжает подниматься, даже несмотря на все позитивные заявления правительства о возможном продлении обязательной продажи валютной выручки экспортерами. Ощущение, что рубль воспринимает эти новости совершенно наоборот. Хотя возможно, что на деле не все так очевидно, возможно, есть какие-то иные причины для ослабления рубля, или же весь этот информационный шум поднимается с целью отвлечения внимания? Разберемся в сегодняшнем обзоре.

График (H1) курса валют USDRUB_TOM

На прошлой неделе, как известно, появилась информация, что правительство положительно оценивает эффект от введенного в октябре требования о продаже валютной выручки экспортерами и будет предлагать продлить эти меры, срок действия которых истекает 30 апреля, до конца 2024 года. Однако позже ЦБ выступил против продления этой меры и заявил, что на текущий момент не видит весомых оснований для этого. А затем уже и Минфин заявил, что выступает за пролонгацию механизма обязательной продажи валютной выручки, однако, при этом он допускает корректировку условий этого механизма.

На фоне всего этого информационного потока рубль неожиданно загрустил и начал стремительно падать. Хотя, впрочем, почему неожиданно? Исходя из технического анализа локально курс доллара как раз вполне и мог подняться, о чем я предупредилпосле появления огромного шипа величиной в 5 рублей, который, возможно, был спланированной манипуляцией. Впрочем, отскок доллара напрашивался и до нее после уверенного падения курса в начале января. Шип лишь катализировал отскок, который произошел причем и с приличным откатом.

Как раз после шипа я купилфьючерс на доллар от 88 р. в расчете на отскок в область 90-91 р. И отскок довольно быстро после этого и произошел, но его тормознули еще до моей цели. В итоге на откате пришлось закрытьпозицию с небольшим плюсом по стопу на 88.5 р.

Это было странно, хотя бы до уровня 90 р. курс должен был добраться, поэтому мной было принято решение снова взять лонг по фьючерсу, но уже от 87.8 р. И в этот момент как раз пошел вот этот информационный шум насчет продажи валютной выручки, на фоне которого рубль снова начал падать. То есть технически там вырисовывался рост, а новостной фон был, скорее, за укрепление рубля. Ну, собственно, поэтому и торгуем всегда, исходя в первую очередь из данных графика, а не новостей.

Так как цель роста оставалась прежней, я решил, что часть позиции буду крыть по достижении курсом 90.2 р. По-хорошему, это была первая цель отскока в области 90-91 р. В итоге так и сделал, половину позиции закрыл возле этой цены, половину оставил на дальший рост. И оказалось, что не зря. Курс снова скорректировался, не дойдя до конечной цели отскока. Вот это меня в основном сейчас и волнует.

Дело в том, что на той волне отскока технически курс должен был прийти в область 90-91 р. и в ней дойти до границы нисходящего тренда, и уже после этого развернуться вниз. Тогда дальше можно было бы ожидать снова возврата к минимуму 87.5 р. Однако курс до трендовой сразу не добрался. И позавчера началась новая попытка отскока к ней.

И вот это уже довольно опасно, потому что именно так формируется большой разворот вверх. Если сейчас цена поднимется выше предыдущего максимума и доберется до трендовой, то вероятность пробоя этой линии будет куда больше, чем если бы курс это сделал на прошлой волне роста.

То есть, хочу сказать, что нисходящий тренд при такой динамике курса может быть сломлен! В таком случае при пробое трендовой цена может взлететь уже к 93 р. А это существенно уменьшит вероятность возможного дальнейшего укрепления рубля к 82-85 р., которое мы так давно ждем. И если шансы снизиться туда чисто технически (фундаментально в это все равно слабо верю) при наличии твердого нисходящего тренда были значительными, то после его слома, их будет уже маловато. Тогда снова основной целью коррекции станет уровень 90 р. и ниже него будет сложно пробиться.

Поэтому в прошлый раз я говорил, что уже есть смысл набирать валюту. Ведь основная идея сейчас в том, что падение рубля будут сдерживать до апреля, а затем, так как бюджет нуждается в больших деньгах, курс отпустят и начнется девальвация по тем же самым причинам, по которым она происходила до октября, когда ввели меры по продаже валютной выручки.

И вот теперь уже на этой неделе появляется новость, что правительство рассматривает возможность бессрочного продления требования об обязательной продаже валютной выручки, по данным Bloomberg. То есть не до конца года, как писали ранее, а вообще бессрочно. Но рубль на этом фоне опять падает. Как это понимать?

Ключевой момент здесь всё же не в том, что меру могут продлить, а в том, какие будут условия этого продления, какая именно доля валюты будет продаваться? И если сейчас продается 90-100% валюты, и мы видим, как курс может даже очень легко взлетать вверх, то при снижении требований, скажем, до 50%, падение рубля все равно не удастся остановить. Вот в чем основной вопрос: а какую именно долю валютной выручки будут продавать?

Вероятно поэтому и реакция на эти новости непозитивная для рубля, а ситуация такая неоднозначная. Рынок не верит, что продавать будут столько же. И это правильно, ведь дефицит бюджета в этом году ожидается еще больше, чем в предыдущем, из-за возросших расходов. Поэтому многие аналитики сходятся во мнении, что рубль начнет девальвироваться с апреля.

Локальную же картину я описал. Чтобы среднесрочно рубль продолжил укрепление, курс теперь необходимо сдержать около 90 р. и снова спустить ниже 88.5 р., там у меня теперь расположен стоп по купленным контрактам. Иначе с пробоем предыдущей вершины, рост может ускориться. Так что пока продолжаю удерживать лонг по фьючерсу на доллар с целью примерно 90.5 р. И если цена ее сразу же пройдет, то позицию закрывать не буду, ведь рост в таком случае может сильно ускориться.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль постепенно начинается сдаваться, и, похоже, что ближайшие дни будут решающими в этом вопросе. Думаю, к следующей неделе ближайшие перспективы рубля станут понятными. Сам я локально ставлю на продолжение отскока, ведь в случае прорыва нисходящего тренда взлет может быть приличным. Так что пока такая тактика выглядит выгоднее, к тому же половину своей позиции уже закрыл с неплохой прибылью и подстраховался.