Тайм коды: 00:00 | Вступление 00:29 | Инфляцию в мае не остановить, перерасчёт за месяц будет ещё выше. Начало июня динамика всё та же, но регулятор оставил ставку без изменений! 06:58 | Мировые цены на Aframaх в начале июня застыли на 50$ тыс. в сутки и превысили июньские цены 2023 г. Совкомфлот в фаворе? 09:58 | Нефтегазовые доходы в мае 2024 г. — НДПИ выше прошлого месяца, что странно при добровольном сокращении добычи нефти. Демпферные выплаты в + 15:50 | Минфин пытается стабилизировать рынок ОФЗ, получается слабо 20:51 | Сбер отчитался за май 2024 г. — в очередной раз сократив расходы на резервы банк улучшил результаты прошлого года по чистой прибыли 27:33 | Аэрофлот представил операционные результаты за май 2024 г., есть ли перспективы? 32:06 |Транснефть отчиталась за I кв. 2024 г. — див. базе помогают % доходы. Опер. прибыль не впечатляет, впереди добровольное сокращение нефти 37:57 | Акционеры ВТБ утвердили обратный сплит обыкновенных акций 42:10 | Заключение

Готовьте бубны и карты таро, друзья. Мосбиржа попала под санкции, на ней не будет больше торгов долларом и евро, поэтому курс будут рисовать тарологи, шаманы и шарлатаны. Перед сворачиванием массовой льготной ипотеки цены на квартиры улетели в космос. Крипта снова падает, индекс устоял перед санкциями, а я бережно собрал все самые интересные новости в этом посте. Приятного!

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Доллар вышел из чата

Мосбиржа попала под санкции и прекратила торги долларов и евро. Но это не единственное место, где его можно купить, так что всё нормально. Курс вырос с 89,34 до 89,57 рубля за доллар. Курс крепкий, Банк России в июне на треть увеличил ежедневные операции по продаже валюты в рамках бюджетного правила. Это связано с сокращением объёма средств, которые направит на покупку валюты и золота Минфин, и будет оказывать давление на курс, но скорее поддерживающее.

89 рублей за доллар — хороший курс для тех, кто держит часть портфеля в валюте. Не стоит брезговать валютными активами в портфеле, например, долларовыми облигациями Русала, Полюса и Новатэка, юаневыми облигациями ГТЛК, Акрона и Русала. Также помним про замещайки, а тут все лучшие юаньки.

Индекс устоял

IMOEX с честью выдержал бан доллара и санкции на Мосбиржу, газовых и ряд других компаний. Просадка была быстро выкуплена. Но очевидных драйверов для дальнейшего роста пока нет.

Снижение IMOEX за неделю с 3 230 до 3 213, но в моменте было падение до 3 039 на панике из-за санкций. Долларовый РТС тоже снизился — с 1 141 до 1 136.

Кроме всего прочего, давление на индекс оказывают выросшие доходности в ОФЗ, а в корпоративных бондах и подавно.

Дивиденды

Отсеклись и доступны после гэпа Европлан, Селигдар, Мосбиржа, Россети Урал, Артген, ЭсЭфАй. Урал много выплатил, ещё сильнее пролетел вниз мимо гэпа. На следующей неделе будет отсечка у Северстали с приличными дивидендами, а также хорошие дивы выплатит Мать и дитя. Самараэнерго и Кузнецкий поскромнее.

Ближайшие объявленные дивиденды:

Пока дивидендный сезон не кончился, всё ещё актуальны прогнозы:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Достаточно насыщенная неделя была.

Разместились/собрали заявки: замещайки МКБ, Полюса, НЛМК, Альфы и ТКБ; рублёвые Россети МР, МБЭС, Мегафон, ГПН, Легенда. У Легенды интересный флоатер для квалов. Я ни в чём из этого не участвовал.

На очереди:ТД РКС (перенос), Русал, Русал USD (перенос), Кеарли, Селигдар GOLD, Авто Финанс, Балтийский лизинг, Джи-Групп и другие. РКС, золотой Селигдар и долларовый Русал буду брать, ну а скоро будет ещё много интересных выпусков, не пропустите.

Индекс RGBI упал обратно на минимум с 109,01 до 107,69. Я продолжаю покупать длинные ОФЗ. Снова YTM 15%, круто.

Под основные санкции попала Мосбиржа со своими НКЦ и НРД. Доллары теперь там купить нельзя. Но можно в других местах. Кроме биржи санкции получили Новатэк, Газпром и другие компании, связанные с СПГ. Также санкции коснулись ИТ. Американцам нельзя теперь поставлять определённые услуги и консультировать российские компании. В целом, ничего критичного не случилось, даже акции Мосбиржи не очень сильно упали.

Недвижимость резко подорожала

Домклик зафиксировал рекорд в ипотеках в мае. В июне будет новый рекорд. Почему? Сворачивается массовая льготная программа. Это подтолкнуло цены максимально вверх. MREDC 301к рублей за метр — новый максимум! Интересно, что будет в июле. Спрос снизится не менее чем на 25% по оценке ИРН. Ждём. Но не забываем о том, что ключевая ставка высокая. Как только начнут снижать, цены снова полетят вверх. В принципе, на уровень инфляции + 2-5% цены будут расти.

Крипта снова падает

Ну что, дотапали хомяка? Дошло уже до того, что из-за этого крипта обвалилась! 66к за биткоин и 3,5к за эфир позволили моему криптопортфелю опуститься с 1600 до 1500 долларов. Я воспользовался снижением и докупил крипту подешевле.

Для любителей тратить время на кликеры в Телеграме уже десятки тапалок. Если ваше время стоит дёшево, можно рискнуть. Тапатели ничем не рискуют, а вот создатели игр точно разбогатеют как минимум на монетизации аудитории.

Что ещё?

ВТБ проведёт обратный сплит. Да и фиг с ним, от этих акций лучше держаться подальше

Сбер снова круто отчитался. Самолёт тоже

ФРС сохранила ставку на уровне 5,25–5,5% годовых седьмой раз подряд

Новатэк нашёл 4 новых танкера для перевозки СПГ

Балтийский лизинг рассмотрит возможность провести IPO в 2025 году

Дочка Сбера УК Первая получила лицензию для работы на китайском рынке и сможет создавать инвестиционные продукты с китайскими ценными бумагами

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

🏦 Думаю многие ждали, когда синий банк иксанёт на фондовой бирже, и наконец-то дождались. Если серьёзно, то ВТБ приняло решение увеличить номинал акций с 1 копейки до 50₽, в связи с этим Мосбиржа с 11 по 14 июля приостановила торги акциями из-за обратного сплита. Я клиент банка/брокера ВТБ и меня вполне устраивает все последние изменения внутри экосистемы, но как эмитент на фондовой бирже ВТБ разочаровывает из года в год:

💬 Две допэмиссии, которые размыли доли акционеров. Первая была проведена в 2014 г. и принесла банку 214₽ млрд, помогло государство (привилегированные акции осели в ФНБ). Вторая проведена в 2023 г. в два этапа: первый этап включал себя оплату акциями РНКБ (48₽ млрд) и конвертацией суборда (100₽ млрд), второй этап — это открытое размещение, которое принесло 93,8₽ млрд.

💬 ВТБ на год приостанавливал выплаты по субордам. В течение периода обращения субордов эмитент может в одностороннем порядке принять решение об отказе уплаты купонов., данные выпуски могли приобрести только квалифицированные инвесторы. Держатели субординированных облигаций одними из последних получат свою долю в активах компании при банкротстве. В общем, суборды существуют для того, чтобы в случае кризиса переложить всю «ответственность» на инвестора, как бы это ни звучало странно. История занятная, но то, что в неё вляпался ВТБ не удивляет.

💬 ВТБ уже 3 года не платит дивиденды, последний раз выплата была за 2020 г., да и див. доходность никогда не впечатляла — средняя 2,8%. Особенно умиляют новые обещания о преждевременных выплатах (дивиденды за 2024 г.). До этого планировали выплатить 80₽ млрд за 2025 г.

💬 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, но акционеры его не увидели, ибо всё пошло на резервы. Думаю, что с учётом доформирования резервов не увидят и за 2024 г.

💬 Банк России продал с барского плеча ВТБ Открытие по невыгодной для себя цене — сумма сделки составила ₽340 млрд (оценено в 0,6 капитала). Сделка состоялась с дисконтом, причём 1/3 суммы оплатили ОФЗ (участвовавшие в санации Банка Москвы). Как итог сначала ВТБ снял с Открытия сливки в виде дивидендов — 112₽ млрд, потом указал в отчёте отложенный налог +58₽ млрд от присоединения Открытия. Думаете миноритарии увидят эти деньги?

📌 ВТБпрогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд) в 2024 г. Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). Хитрыми фокусами и с помощью государства банк вроде бы бьёт рекорды по прибыли, но какой плюс от этого акционерам? Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие рекорды и дивиденды.

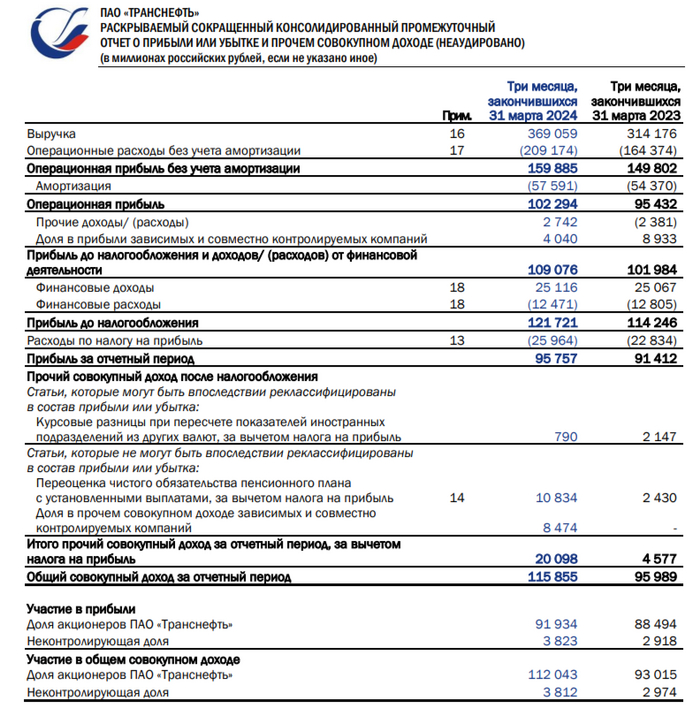

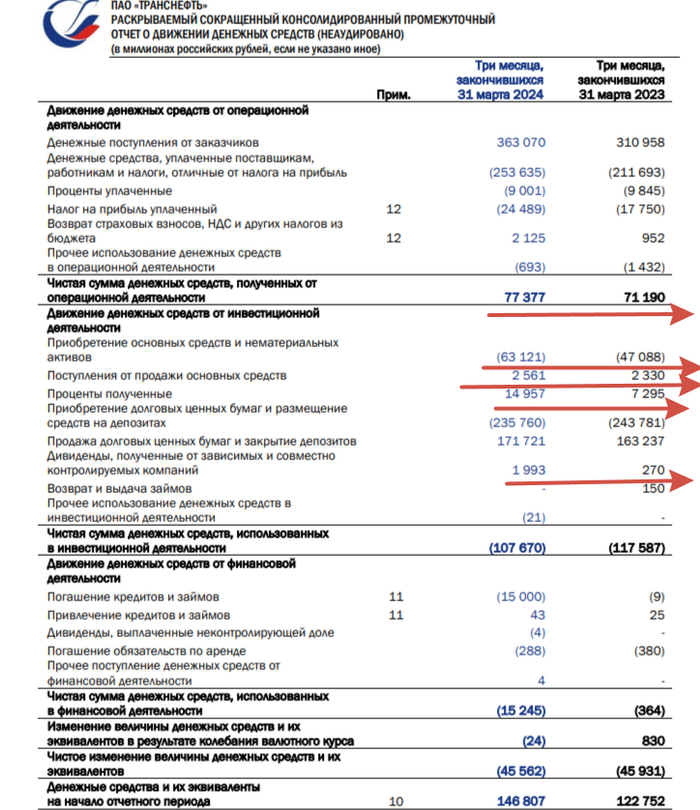

Транснефтьпредставила финансовые результаты по МСФО за I кв. 2024 г. Транснефть — монополист в своём деле. У компании крупнейшая в мире система нефтепроводов протяжённостью 67 тыс. км, по которой транспортируется более 80% добываемой в России нефти, а через дочернее предприятие Транснефтепродукт — около 30% лёгких нефтепродуктов. Понятная бизнес-модель, которая зависит, только от индексации тарифов и добычи нефти, потому что транспортные тарифы устанавливаются в ₽, а значит, курс $ или цена на нефть не могут повлиять на выручку эмитента. Данный отчёт занимателен тем, что компания становится бенефициаром высоких ставок, когда основная деятельность не даёт такого весомого профита:

🛢 Выручка: 369₽ млрд (+17,5% г/г)

🛢 Операционная прибыль: 102,3₽ млрд (+7,2% г/г)

🛢 Чистая прибыль: 91,9₽ млрд (+3,8% г/г)

🟣 Выручка выросла на значимые %, но этот рост обманчив. Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Компания с 2021 г. перестала раскрывать выручку по сегментам, но известно, что продажа нефти китайцем по ВСТО (трубопроводная система) не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.).

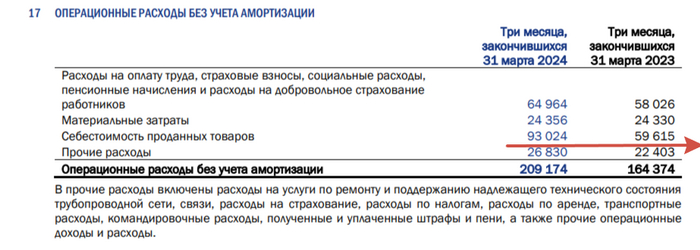

🟣 Операционные расходы составили 209,1₽ млрд (+27,2% г/г). Расходы увеличиваются выше выручки (одна из причин увеличения расходов — это расходы на покупку нефти 93₽ млрд, +56% г/г), ещё одна ложка дёгтя в бочку мёда.

🟣Операционная прибыль выросла всего на 7,2%, напомню вам, что ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 г. на 7,2%, как раз на повышение тарифа опер. прибыли и заработали. С учётом ускорившийся инфляции (выше 8,15%), констатируем факт того, что основная деятельность проигрывает инфляции.

🟣 Чистая прибыль увеличилась на смешные %, но нас интересует с вами скорректированная, а она уже равняется 86₽ млрд (+19,4% г/г). Такой рывок в скорректированной прибыли проделан за счёт курсовых разниц, из-за стабилизировавшегося курса ₽ в этом году корректировать пришлось иные суммы. Как итог, компания заработала 59,3₽ (див. доходность — 3,6%) див. базы за I кв. 2024 г.

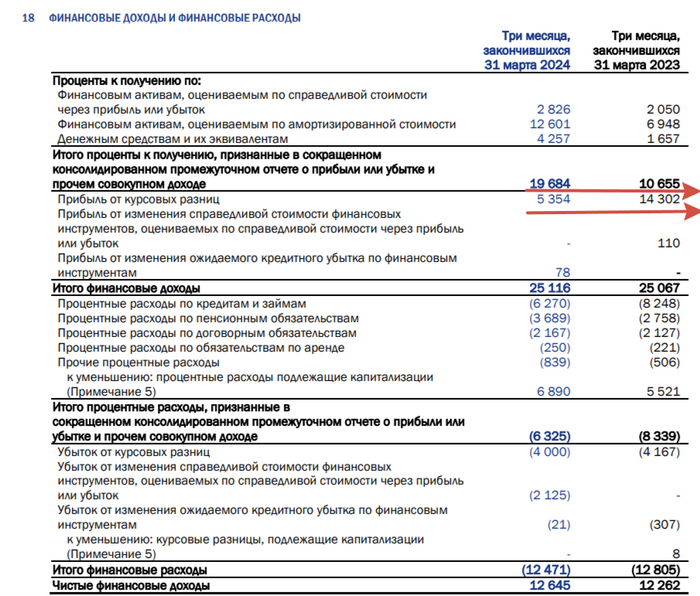

🟣 У компании на балансе просто уйма кэша — 643₽ млрд. Из-за такой весомой денежной позиции, чистый долг отрицательный — 314₽ млрд. Помимо этого, эмитент сокращает и долговую нагрузку, общий долг составляет 329₽ млрд, по сравнению с IV кв. 2023 г. долг сократили на 16₽ млрд. Но и главное то, что % доходы по кубышке выросли почти в 2 раза и составили 19,7₽ млрд, видимо, часть средств переложили из валюты в ₽ депозиты. С учётом сокращения выплат % по кредитам, то чистые % доходы составили 13,4₽ млрд, это 14,6% от чистой прибыли, компания становится бенефициаром высоких ставок. Кстати, финансовые доходы/расходы остались на том же уровне из-за курсовых разниц.

🟣 OCF составил — 94,3₽ млрд (+19,7% г/г), CAPEX — 60,6₽ млрд (+35,6% г/г), как итог FCF — 33,7₽ млрд, это около 46,5₽ на акцию, чтобы не платить в долг данную сумму не надо переступать.

📌 Даже с учётом сегодняшнего FCF див. доходность выходит двухзначной. Но, думаю, что весь апсайд в акциях отыгран, ибо во II кв. выручка начнёт снижаться, ибо Россия дополнительно сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. (с июня уже только добычу) и продлит это сокращение добычи до конца III кв. Опер. прибыль компании, итак, растёт ниже инфляции, а тут ещё сокращение добычи нефти, из-за которой она сильно зависит (добавьте сюда ещё ускорившийся CAPEX), конечно, частично это компенсирует кубышка компании, которая растёт и даёт весомые % доходы, но это будет мало, чтобы с уверенностью говорить, что дивиденд за 2024 г. перевалит за 200₽.

США ввели новые санкции против России. Под ограничения Госдепа и Минфина США попали более 30 физических лиц и свыше 200 структур из России и Китая, а также ряд компаний, связанных с IT и авиацией.

В новый санкционный список США попали Мосбиржа и Национальный клиринговый центр, который выступает посредником в сделках с валютой на бирже.

Мосбиржа объявила о прекращении торгов долларом и евро с 13 июня. Площадка уточнила, что на фондовом и денежном рынках также остановит торги инструментами с расчетами в долларах и евро. Площадка заявила, что обладает всеми инструментами для бесперебойных торгов в условиях повышенной волатильности.

Также в списке страховая компания СОГАЗ, проекты «Арктик СПГ 1» и «Арктик СПГ 3», «Газпром инвест», Казанское опытное КБ, концерн радиостроения «Вега», НПО «Поиск», АО «Русгаздобыча».

По факту данными санкциями нас отрезали от долларовой системы, как раз мы хотели дедолларизацию, вот она и свершилась, быстрее чем думали. Об этих санкциях уже давно говорили. И Новатэк продолжают душить, кстати цена на него не плохая сейчас.

скрин с телеграмм анала

Вот такой коммент я увидел в одном из чатов, после новости про санкции что думаете на этот счет? Мне тоже под последним видео начали писать, мал санкции, нашел время для инвестирования. Паника началась.

Скажу так, я после сво начал инвестировать, это куда было жестче чем сейчас, я пересидел закрытие биржи, пересидел полтора года просадку в портфеле и сижу с заблокированными акциям США.

Что касается санкций, теперь все возможности получение лицензий для брокеров в ЕС не поможет, теперь только надеяться на обмен, главное чтобы эти санкции еще не отпугнули. Тех кто сидел в валютных вещах на мосбирже возможно и попали, дальше будет видно, что и как, в банках вроде все без изменений, можно покупать продавать. Брокеры вроде тоже стали давать выводить валюту, хотя было странным держать там валюту после всего, также как и покупать акции сша на спб, после блокировки мосбиржи.

Кстати расписки в кит финанс у меня торгуются отлично, хотя было сомнение, по факту они то в рублях на мосбирже. Даже с глобалтрансом нормально все.

ЦБ РФ: сделки с долларом и евро продолжат совершаться на внебиржевом рынке.

Для определения официальных курсов доллара США и евро к рублю Банк России будет использовать банковскую отчетность и сведения, поступающие от цифровых платформ внебиржевых торгов, в соответствии с Указанием Банка России от 03.10.2022 № 6290-У «О порядке установления и опубликования Центральным банком Российской Федерации официальных курсов иностранных валют по отношению к рублю».

США запретили оказывать ряд услуг в сфере IT в России

Минфин США объявил, что в рамках расширения санкций Вашингтон запрещает предоставление некоторых услуг в сфере программного обеспечения и IT любому лицу на территории России. Речь идет прежде всего о промышленном ПО.

Все теперь как в 2005 устанавливать будем пиратский виндоус ХП с диска, хоть по настольгируем, а если серьезно Джо не на шутку разозлился.

Курс рубля к ключевым валютам определяется балансом спроса и предложения валюты от внешнеторговой деятельности и не зависит от торговой площадки. Биржевая торговля валютой не является необходимостью для конвертируемости и обращения валюты.

Курс рубля останется единым и рыночным, лишь изменится круг данных для его расчёта. - цб

Биржевой курс юань/рубль будет задавать траекторию и для других валютных пар, станет ориентиром для участников рынка, — ЦБ

Кстати: США разрешили операции с банками из России для расчетов в энергетике

"Все транзакции, запрещённые исполнительным указом 14024 с участием одной или более указанных организаций, связанные с энергетикой, разрешены до 1 ноября 2024 года", — говорится в самом документе.

Не хотят чтобы партнеры мерзли и без нефти остались.

Еще кое что интересное для дедолларизации:

Нефтедолларовый пакт Саудовской Аравии и США, подписанный еще в 1974 году, закончил свое действие. Это позволит Саудовской Аравии продавать свою нефть и другие товары не только в долларах США, но и в других валютах, уверяют СМИ.

Срок контракта истек 9 июня 2024 года. Решение не продлевать контракт позволит Саудовской Аравии продавать нефть и другие товары в нескольких валютах, включая китайские юани, евро, иены, а не только в долларах США. Кроме того, может быть рассмотрена возможность использования цифровых валют, таких как биткоин.

Такое решение знаменует постепенный отказ от системы нефтедолларов, созданной в 1972 году, и, как ожидается, ускорит глобальный отказ от доллара США, говорится в статье.

Ждем Джо в Эр-Рияде о прощение продлить контракт?

результаты торгов на сегодня

Что по итогу сегодняшнего дня получилось? Мое разочарование, даже счет не пришлось пополнять, скучно было, а так хотелось акций купить. Многие думали что хомяки начнут паниковать и все скидывать? Но не тут то было, все уже прокачали стамину от санкций.

Вообщем у меня долларов давно нет, продал еще в 22 году до блокировки их в сбер инвесторе, понял теперь это валюта не защиты, а гемора. А с вас лайк полезной статьи и жду ваши мысли в комментариях? Вроде брокеры и биржа были подготовленные и дали возможность вывести валюту с брокер счетов, хотя утром еще загвоздки были.

Ключевые результаты Группы Аэрофлот в мае 2024 г.:

✈️ Объём перевозок увеличился на 22,3% по сравнению с маем 2023 г. и составил 4,6 млн пассажиров.

✈️ На внутренних линиях перевезено 3,5 млн пассажиров, на 17,2% больше, чем в мае 2023 г.

✈️ На международных линиях перевозки выросли на 43%, до 1,1 млн пассажиров.

✈️ Пассажирооборот увеличился на 27,1%, предельный пассажирооборот – на 22,7%.

✈️ Процент занятости пассажирских кресел составил 86,4%, увеличившись на 3 п.п. год к году; на внутренних линиях показатель вырос на 3 п.п. и достиг 89,5%.

Коррекцию на фондовом рынке акции Аэрофлота не заметили, они находятся почти на максимумах этого года (торгуются по 58,2₽, максимальное значение этого года 59,73₽), но не стоит забывать о последнем финансовом отчёте:

✈️ Группе не выжить без поддержки государства, поэтому доля в 73,8% находится на счетах ФНБ. С учётом помощи государства, В июле 2022г., в результате доп. эмиссии было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -84,5₽ млрд против -85,5₽ млрд на конец 2023 г.

✈️ Расходы на авиационное топливо составили 65,8₽ млрд (+54,9% г/г). Такой рост обусловлен тем, что объём перевозок и налёта часов увеличился, а также более высокими ценами на керосин (+21,2% г/г), частично компенсированной выплатами по топливному демпферу.

✈️ Компания заработала за I кв. 2024 г. 1,1₽ млрд против колоссального убытка в прошлом году, но последние дивиденды эмитент выплачивал в 2019 г. за 2018 г., тогда див. доходность составила ~2,5%. С учётом того, что общий долг находится на уровне 94,3₽ млрд, также не забываем про обязательства по аренде — 646,6₽ млрд. Думаете компания будет делиться с миноритариями FCF?

✈️ Помощь государства необходима по выкупу самолётов и страховому урегулированию. В начале 2024 г. компанией было выкуплено 7 самолётов (ещё необходимо выкупить 241 самолёт), как итог в составе прочих финансовых доходов/расходов появился положительный эффект от сделки на ~4₽ млрд (аренда+ремонт+кредит. задолженность-резервный фонд арендодателей).

📌 Рост операционных результатов вещь хорошая (особенно если компания всё-таки вышла в + по чистой прибыли), но с учётом роста ставки и накопившегося долга, то ждать кого-либо прорыва в этом году не стоит. Проблема с самолётами тоже не решится сама по себе. Поэтому выплата дивидендов в финансовых показателях не просматривается, да и без помощи государства и различных положительных эффектов компания до сих пор была бы убыточной.

🛢️ По даннымМинфина, НГД в мае 2024 г. составили 793,7₽ млрд (+39% г/г), месяцем ранее — 1229₽ млрд (+89,8% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в мае 2023 г. средняя цена Urals составляла 53,5$, а курс $ — 79,2₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в мае составил 89₽ (в апреле — 92,9₽), средняя же цена Urals в мае по некоторым расчётам 70$ за баррель (в апреле — 74,98$). С учётом того, что Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., то теперь прогнозные НГД за 2024 г. снизились до 10,98₽ трлн (за 5 месяцев 2024 г. заработали ~4,95₽ трлн), при цене на российскую нефть — 65$, а курсе доллара — 94,7₽, это ~6155₽ за бочку. Как вы видите при новых параметрах план Минфина вполне реализуем, но этот отчёт интересен другим:

🗄 НДПИ (1,1₽ трлн vs. 1₽ трлн месяцем ранее), повышение НДПИ связано с нефтью и это странно. Напомню, что Россия дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с). То есть в апреле сокращение добычи должно было составить 350 тыс. б/с, а экспорта — 121 тыс. б/с. В мае снижение добычи должно было составить 400 тыс. б/с, экспорта — 71 тыс. б/с. Но, согласно данным, приведённым в отчёте ОПЕК+, Россия в апреле снизила производство только на 154 тыс. б/с по сравнению с мартом. Похоже, что в мае пошло что-то не так.

🗄 Стоит отметить увеличение налога на газовый конденсат (пошлина на газ тоже увеличилась, а вот НДПИ снизилось, значит добыли меньше). Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). При этом Минфин по новому бюджету снизил цены на газ с 268,8$ до 252,8$.

🗄 Налог на дополнительный доход (НДД) составил 2,4₽ млрд (месяцам ранее — 452,5₽ млрд), он платится поквартально. В апреле заплатили за I кв. 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом (ожидаемо).

🗄 В мае регулятор выплатил компаниям по демпферу — 201,7₽ млрд (в апреле — 187,2₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в мае 2024 г. в 2 раза выше 2023 г. — 103₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом снижения цены на сырьё и укрепления ₽ (по демпферу получают супер выплаты, добычу не так сильно сократили). Помимо этого, Минфинпрогнозирует профицит НГД в июне — 140,7₽ млрд, но так как в мае недобрали 69,6 млрд, то ведомство направит на покупку иностранной валюты и золота — 71,1₽ млрд. Операции будут проводиться в период с 7 июня по 4 июля 2024 г (ежедневно будет покупаться 3,7₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в июне увеличится до 8₽ млрд в день (в мае продавали по 6,25₽ млрд). Поддержка ₽ усиливается, но с учётом того, что цена на сырьё падает, а ₽ крепнет, то профицит НГД будет сокращаться, так ещё Банк России во II полугодии сократит продажу валюты для зеркалирования инвестиций из ФНБ (в I полугодии инвестиции невысокие, за 5 месяцев проинвестировали ~200₽ млрд, тогда как за прошлый год на 1₽ трлн).