Весь охренительно длинный опус родительского поста, не читал и не планирую. Однако дорогие Пикабушники и Пикабушницы, поясние пожалуйста как так вышло что у риелтора еще хуев не полная панамка и имеется положительный рейтинг?

Или че, его все давно забанили и только я не успел?

Итак, на фоне снижения ставки рефинансирования на 1% - с 06.06.2025 она у нас 20% - действительно было бы актуально поделиться с Вами мнением: какая ипотечная ставка оживит рынок недвижимости?

В 2013 году я начал свой трудовой путь как риелтор/агент по недвижимости, читайте кому как нравится. В середине 2014 года я с партнером открыл агентство недвижимости "Информационный Центр Недвижимости" (кратко ИЦН). В сентябре 2015 года я уже открыл свое собственное агентство недвижимости "Пальмира", которое работает и существует и по сей день! Всё так же продаю квартиры в стройке, на вторичном рынке, загородную недвижимость, коммерческую недвижимость. Видел многое, прошёл многое - думаю, мне есть чем поделиться.

Суть статьи

Какая же ипотечная ставка оживит рынок недвижимости?

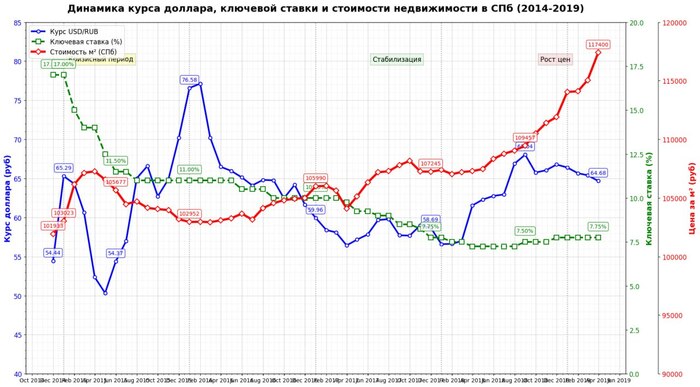

Для ответа на этот вопрос давайте вернёмся и рассмотрим период с конца 2014 года по 2019 год.

Напомню: 22 декабря 2014 года назван как "черный четверг". В тот день произошёл резкий обвал национальной валюты. В обменниках и некоторых банках курс достигал до 80-90 рублей за доллар, евро - около 100. Ставка рефинансирования взлетела до 17,5%. В целом, надо сказать, что рынок недвижимости в 2014 году рос умеренными темпами до ноября-декабря 2014 года. Например, в январе 2014 года цена на вторичном рынке составляла 96.441 рублей за кв.м., а на первичном - 91.147 рублей за кв.м. К концу года - 103.023 и 98.019 соответственно. В процентном соотношении рост за год составил 6,8% на вторичке и 7,5% на первичке. По сути, рынок недвижимости в цифрах статистики к концу 2014 года просто не успел отреагировать на изменения по ставке и валюте.

У меня же, в агентстве, декабрь был ажиотажным (было приличное количество авансов): до 22 декабря 2014 приняли на все агентство авансов 8. 22 числа мы приняли 10 авансов. И до 30 декабря мы приняли еще 15 авансов. Всего приняли за декабрь 33, из них 24 мы закрыли в декабре и часть в январе. Остальные пришлось вернуть, т.к. продавцы, ссылавшиеся на резкое изменение валюты, отказывались продавать свои квартиры, либо хотели продать при условии покупки встречки (живые деньги на руки были не интересны). И ещё одна часть продавцов готова была продать, но за валюту, причём по цене обменников, а не ЦБ. В пересчёте по курсу обменника за однокомнатную квартиру 36 м2 цена составляла бы ~7 млн рублей, при условии , что до 22.12.2015 в среднем такие квартиры продавались за 3,3 - 3,6 млн рублей. В целом, если говорить о количестве сделок с ипотекой по состоянию на 2014-2015 год, на 10 сделок только 3 (край 4) сделки были с привлечением ипотеки.

После новогодних праздников, к концу января - началу февраля 2015 года, начала вырисовываться следующая тенденция: то, что ранее стоило 3 млн (1-ка в корабле или в 504 серии), теперь хотели получить от 3,5 на руки. В среднем, к цене конца декабря квартиры выросли на 20% и более, и, как ни странно - забирали всё! Даже с такой наценкой.

Все графики в этом посте рассматриваются только по вторичному рынку недвижимости. Не буду обосновывать почему - просто потому!)))

Пик роста стоимости 1 кв.м. в 2015 году пришелся на март. Цена составила 107 271 руб за м2

К марту ставка рефинансирования опустилась до 11,5%., рыночная ипотека - 13-15%. И в целом, если охарактеризовать 2015 год , спрос был, брали ВСЁ! Основной драйвер, что поддерживало покупательский спрос - была высокая волатильность валют! Плюс высокая стоимость доллара/евро позволила тем, кто держал валютные накопления, существенно улучшить свои жилищные условия. Те, кто в 2014 году могли позволить себе двушку в ЖК "Ладожский парк" за 5,6 млн рублей, в середине 2015 года покупали себе двушки с отделкой на Графтио, 3 (маленький клубный дом на Петроградке) за 12 млн рублей!

2016 год

Весной 2016 года количество сделок в агентстве начало падать. Часть спроса ушла на первичный рынок, так как он был дешевле вторичного рынка, также государство субсидировало ставки по ипотеке застройщикам. Сложилась такая ситуация: те, кто в 2015 году покупал ВСЁ, что было на вторичке, посмотрели, что они купили. Поняли, что покупка была на страхе и эмоциях, и, чтоб сохранить свои деньги в недвижимости - пытались эти же квартиры продать, но не могли, так как эти квартиры никто не хотел брать, ведь на рынке можно было найти и купить более интересные варианты (в новой вторичке или по переуступке в сданном доме). Например у СУ-155 в ЖК "Каменка" можно было купить 1 комнатную квартиру за 2,2 - 2,4 млн рублей! Плюс, так как многие не хотели получать просто деньги, агенты и продавцы начали играть во встречки с "цепочками".

Встречная покупка или альтернативная сделка (кстати, термин альтернативапридумал Сбер) - это когда продавец одновременно продает свою квартиру и покупает следующую квартиру.

Цепочка - это когда встречных покупок более 2 штук, но это не точно)))

В 2016 году я участвовал в цепочке где было 16 квартир!!! Рынок вторички встал и, даже не смотря на ставку рефинансирования 10%, спрос это не стимулировало. В таблице, которая прикреплена выше, указана средняя цена за кв.м. по предложению, а не по реальной продажной стоимости. В целом, количество сделок с ипотекой увеличилось до соотношения 50\50, т.е. из 10-ти сделок 5 сделок было в прямые деньги, 5 было с ипотекой, но это тоже не стимулировало спрос.

2017-2018 года

Реально рынок стабилизировался лишь к середине 2017 года! При этом ставка рефинансирования к концу 2017 года опустилась до 7,75%! Рыночная ипотека была на уровне 8,5-10%, но прям ажиотажного спроса на вторичке, в том числе и новой вторичке, не было. Покупатели очень долго выбирали и смотрели квартиры. В 2017 году у меня по ряду объектов складывалась такая ситуация: клиенты приходили смотреть квартиру в марте, а покупали её только в июне-июле, т.к. до этого момента они самостоятельно бегали и смотрели варианты везде!

2017 год, как 2016 год - были рынком покупателя. И если опять посмотреть на график выше, то видно, что среднее предложение за 1 кв.м. на начало 2017 года составляло 105.990, а к концу года уже было 107.245. Иными словами - рост за 2017 год составил 1,2%, при условии, что и ипотека уже была ниже 10%!

К концу 2018 года цена за 1 кв.м. составила 109.457 рублей, относительно 2017 года рост составил 2%!!! 2% - Карл!!!

Количество ипотечных сделок становилось больше.Из 10 сделок 7-8 были с использованием ипотеки.

Рост в 2019

Весной 2019 года начался реальный рост. К концу года цена за 1 кв.м. составила 117.400, а всего за 2019 год цена увеличилась на 7,2%, при условии, что за 2019 год ставка рефинансирования в среднем была 7,5%, а рыночная ипотека 8,3-9,7%. 9,7% - ставка была для клиентов с низким ПВ и без подтверждения доходов!

Какое заключение можно сделать?

Кризисные года, когда идет резкий рост и всплеск всего - хорошее время для умелой спекуляции. В самом начале кризиса, на фоне страха потерять накопления, можно продать неликвид плюсом к цене старта 10-20%. Но потом идёт стагнация - долгая стагнация. В приведенном мной периоде, стагнация была 3 года - 2016, 2017 и 2018!!! И это при условии, что ставка рефинансирования снизилась с 10 до 7,5%. Рыночная ипотека, в среднем, была около 8,5%!

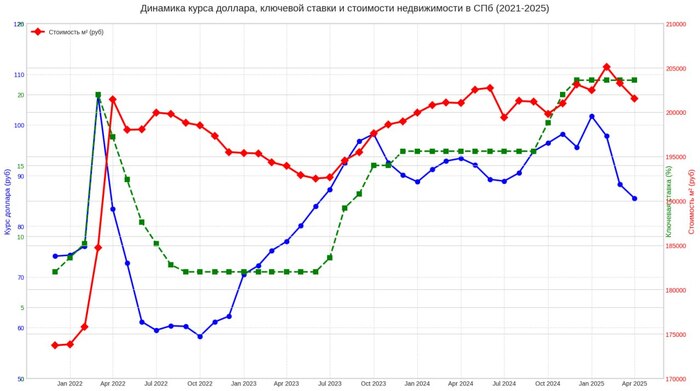

Относительно периода декабря 2021 и по май 2025 года:

На январь 2022 средняя цена за 1 кв.м. была 173 833 рублей, а ставка рефинансирования 7,5%. Рынок 8,5-10%

2022 год

В 2022 году пик роста цены за 1 кв.м. пришёлся на май 2022 года - 209.796, т.е. относительно января - цена увеличилась на 35.963 рубля или на 20,6%!!! Но в апреле месяце у меня сложилось впечатление, что у меня отключили телефон! Не было звонков по объектам вообще! В мае был 1 звонок, который не дошёл даже до просмотра, и это при условии, что ставку рефинансирования опустили до 7,5%! Ситуация полного молчания в эфире сохранялась до сентября месяца. 6 месяцев не было сделок! Первая сделка в 2022 году после апреля у меня была в сентябре. С сентября 2022 и по ноябрь 2024 - всё относительно продавалось и покупалось. Естественно на фоне роста ключевой ставки количество ипотечных сделок стало существенно меньше.

Просто продажа квартиры мало кого интересовала. Опять чаще стали использовать встречки. При ключевой ставке больше 15% это можно считать - СТОП ИПОТЕКА! На фоне роста ипотечных ставок сильно возрос спрос на аренду квартир, т.к. ипотечный платеж существенно превышает стоимость аренды! В данном случае дешевле снимать и откладывать деньги на ПВ (если они останутся после очередного арендного платежа и оплате КУ). Соответственно, покупатели трансформировались в арендаторов!

Что сейчас?

Ипотечные сделки сейчас есть, но их не много. Берут в среднем 3-4 млн.

Даже ставка в размере 8-12 % не оживит рынок мгновенно. Настоящее оживление возможно через 1-2 года после устойчивого снижения ставки ниже 10%.

Сейчас идёт тенденция на снижение стоимости. Продавцы готовы существенно уступить в цене и разговор не про 50.000 - 100.000 рублей, а про торг в среднем 3-4%! Так как Продавец, продав квартиру, кладёт деньги на вклад под 18-20% годовых! И весь свой торг отбивает за месяц - два. Сейчас идёт снижение рынка. Но вы спросите - где??? В твоих графиках этого не видно!

А вот где падение!

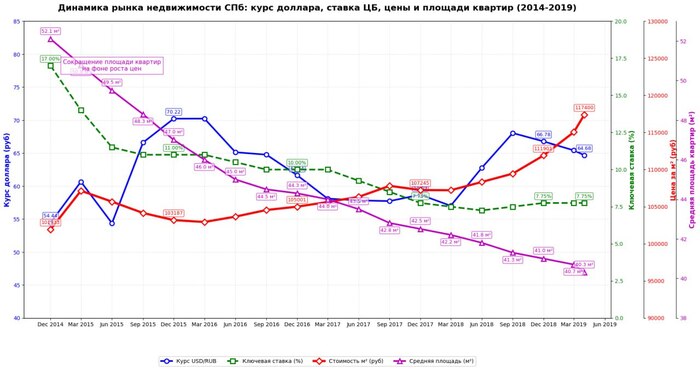

А знали ли Вы, что в 2014-2015 году средняя площадь проданных квартир по Санкт-Петербургу составляла 52,1 м.кв!? А знаете ли Вы какая была средняя площадь квартир в 2019 году? 40,3 м.кв!!!

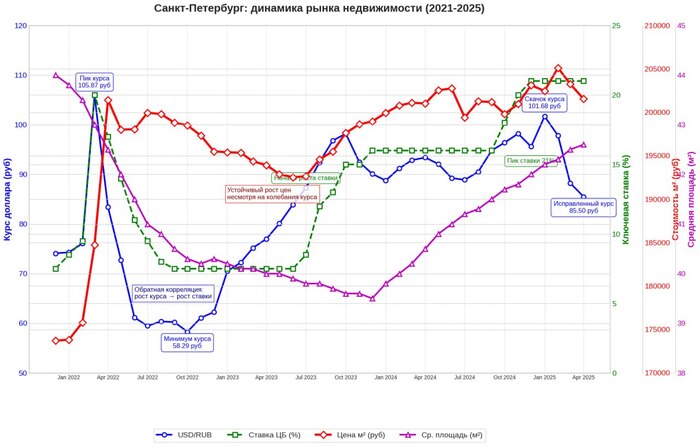

А какая была средняя площадь квартир до апреля 2022 года? На январь 2022 года - 44 м.кв. Самая маленькая площадь продаваемых квартир зафиксирована в январе 2024 - ниже 39,8 м.кв!

А какая на апрель - май 2025? 42,6 м.кв!

Вот Вам два графика:

за период 2014-2019

за период 2021 -2025

Если кто не понял - поясняю: цена за квартиру - это метраж* стоимость 1 кв.м. При этом если смотреть среднюю цену продажи условной квартиры в Петербурге за период апреля 2024 по апрель 2025 - то она не изменилась, но при этом площади покупаемых квартир увеличиваются. Следовательно, цена указанная в объявлении - это не цена за которую фактически продали!

Вместо вывода: моё ИМХО

Цены за 1 кв.м. на вторичке - и старой, и новой - будут корректироваться вниз. Дно ещё не пройдено. Период корректировки будет долгим, т.к. сдерживает два фактора:

1. Ставка рефинансирования. Даже при достижении ставки ниже 10% резкого роста цены за квадратный метр ожидать не стоит. После стабилизации ставки, на уровне ниже 10% и сроком более года, имеет смысл ожидать плавного роста цен. При ставке выше 12% - имеет смысл держать деньги на вкладе.

Да, но как же первичный рынок в данном случае? А точнее - цена за кв.м.? Моё мнение - это мыльный пузырь, который пока держится за счёт семейной ипотеки и ИТ ипотеки. Плюс ещё всякие разные виды ипотек: траншевая и прочая, и прочая... И что б не было коллапса стройки - застройщиков с их ценами будут поддерживать до тех пор, пока разница между вторичкой и первичкой в цене не будет в районе 10%. Хотя, на мой взгляд, это полный бред, когда обязательственное право стоит дороже права собственности на квартиру, которую можно сдать и получать доход, продать и т.д.

2. Волатильность валют(ы). Вот тут я не Ванга. В Бюджете РФ на 2025 заложена стоимость 96,5 рублей за доллар. На 06.06.2025 - курс ЦБ составлял 79,13 рублей за доллар. Если к концу года валюту опустят до уровня заложенного в бюджете, то с определенной долей вероятности цена за м.кв. подрастёт(+2-3%) или останется прежней. Опустится ещё ниже - будет большой дефицит бюджета.

Я не призываю к холивару, что во всём виновато Правительство, а конкретно ЦБ. Нет!!! Я считаю шаги ЦБ весьма разумными.

В определенном смысле застройщики и банки с эскроу-счетами - офигели. Эскроу-счета - зло! Не хотите недостроя - запретите застройщикам продавать по долёвке. Продажи только по оформленному праву собственности от застройщиков. Запретите покупать студии и однушки по семейной ипотеке! Кстати, такой шаг может стимулировать демографию в комбо с Федеральной программой "Молодая семья".

Да и смысла в ДДУ сейчас нет, т.к. первичка стоит более чем на 20% дороже вторички! Основной смысл долёвки был, чтоб безопасно купить в стройке, т.к. было дешевле вторички в среднем на 30%.

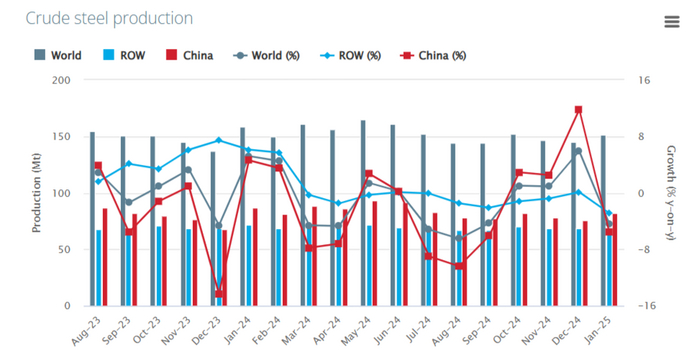

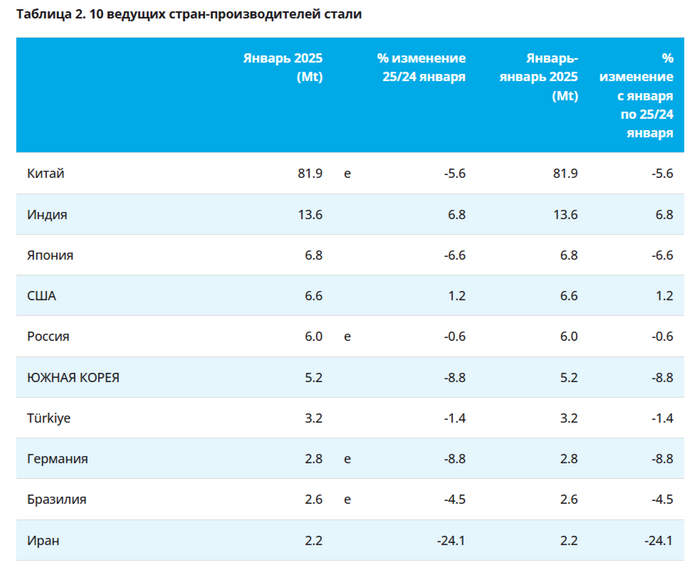

🏭 По данным WSA, в январе 2025 г. было произведено 151,4 млн тонн стали (-4,4% г/г), месяцем ранее — 144,5 млн тонн стали (+5,6% г/г). Флагман сталелитейщиков — Китай (54,1% от общего выпуска продукции) произвёл 81,9 млн тонн (-5,6% г/г), по сути Поднебесная задаёт тон в общемировом производстве стали (по оценкам аналитиков S&P Global, производство стали в Китае в 2025 г. сократится на 1% г/г), но из топ-10 производителей, только Индия и США в плюсе.

🇷🇺 Как обстоят дела с выпуском стали в России? В январе было выпущено 6 млн тонн (-0,6% г/г), месяцем ранее — 5,7 млн тонн (-8,6% г/г). Выпуск стали падает 10 месяцев подряд, во многом сказываются дорогие кредиты (ставка 21%), замедляющееся строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, санкции, новые налоговые меры и ремонтные мероприятия на производствах. Всё это отражается в отчётах российских сталеваров, давайте рассмотрим последние:

🔩 ММК: из отчёта за 9 месяцев 2024 г. нам известно, что OCF увеличился до 84,4₽ млрд (+3,4% г/г), но в III кв. произошли интересные вещи в рабочем капитале (по дебиторке вернули 26,4₽ млрд, в запасы ушло 10₽ млрд, также рассчитались с поставщиками на 23,3₽ млрд). CAPEX за III кв. составил — 23₽ млрд, как итог FCF за III кв. равнялся 2₽ млрд. Если, компания полностью будет придерживается див. политике (100% FCF), то за III кв. инвесторам достанется дивидендов — 0,18₽ на акцию. С такими операционными данными за IV кв. 2024 г. (просело производства стали и чугуна, соответственно, продажи тоже) и ценами на сталь ожидать, что дивиденды за II полугодие превысят 1₽ наивно (2,494₽ на акцию заплатили за I п. 2024 г.), я ожидаю ещё меньше.

🔩 Северсталь: отчёт за 2024 г. поведал нам, OCF в IV кв. снизился до 35,6₽ млрд (-15,2% г/г), из-за роста дебиторки, меньшей распродажи запасов, чем в III кв. (компенсировали это ростом кредиторки). CAPEX составил — 46,7₽ млрд (+40% г/г) и это самый затратный квартал, который сделал FCF отрицательным -2,2₽ млрд (годом ранее +14,3₽ млрд). СД Северсталирекомендовал не выплачивать дивиденды за IV кв. 2024 г., что вполне логично из-за отрицательного FCF. Известно, что инвестиции компании в 2025 г. составят 169₽ млрд (главный актив — ЧМК), ещё больше, чем в 2024 г. Цена на сталь продолжает снижаться (сейчас она ниже, чем год назад), внутренний спрос также в упадке из-за строительной активности, а мы знаем, что представитель компании поведал, что дальнейшие див. выплаты будут зависеть от ситуации с внутреннем спросом и результатами компании. В приоритете Северстали инвестиции, значит в будущем стоит ожидать снижения FCF и див. выплат относительно 2024 г.

🔩 НЛМК: компания остаётся довольно скрытной (есть отчёт, толь за I п. 2024 г.), чистый долг отрицательный -48,5₽ млрд (кубышка приносит 8,3₽ млрд), а показатель Чистый долг/EBITDA составил – 0,31x, что указывает на фин. стабильность компании, если отталкиваться от див. политики компании (FCF — 69,5₽ млрд), эмитент заработал за I п. 2024 г. 11,6₽ на акцию. НЛМК единственный металлург, который выиграет из-за налоговой реформы, потому что при этом отменят экспортные пошлины, перемирие тоже на руку.

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться (строительная активность замедлилась, цена на сталь продолжает снижаться, новые налоги и перестроение логистики), статистические данныеРЖД о погрузки чёрных металлов также неутешительны. Но правительство обратило внимание на кризисную отрасль, поэтому Минпромторг прорабатывает план поддержки металлургической промышленности, также многое будет зависеть от переговоров между Россией и США (если всё сложится положительно, предстоит полноценное восстановление новых территорий, возможно снимут санкции и тогда экспорт будет только нарастать).

🚂 По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора (конечно, необходима ещё цена сырья, и не все используют только ЖД для транспортировки). Давайте рассмотрим данные за декабрь:

💬 В декабре погрузка составила 99,3 млн тонн (-1,4% г/г, в ноябре — 96,9 млн тонн), 7 месяцев подряд погрузки ниже 100 млн тонн, но в декабре минус не такой серьёзный из-за плюсовой динамики в перевозке угля, правительство всё-таки обратило внимание на кризис в данной отрасли и обнулило экспортные пошлины на весь декабрь. Напомню вам, что последний раз положительная динамика была показана в сентябре 2023 г. (100,9 млн тонн, +0,2% г/г), как итог — 15 месяцев подряд снижения.

💬 Погрузка за 2024 г. составила 1181,4 млн тонн (-4,1% г/г), данное снижение чувствительно ещё тем, что данные цифры сопоставимы с кризисным 2009 годом (даже в ковид было лучше), худшие результаты за последние 15 лет.

Теперь переходим к самому интересному, а именно к погружаемому сырью (взял основное):

🗄 Каменный уголь — 30,1 млн тонн (+3,1% г/г)

🗄 Нефть и нефтепродукты — 18 млн тонн (-2,7% г/г)

🗄 Железная руда — 9,2 млн тонн (+8,2% г/г)

🗄 Чёрные металлы — 5,4 млн тонн (-1,8% г/г)

🗄 Химические и минеральные удобрения — 6 млн тонн (+3,4% г/г)

🗄 Лесные грузы — 2,2 млн тонн (-8,3% г/г)

🗄 Зерна — 2,7 млн тонн (-18,2% г/г)

🗄 Строительных грузов — 6,7 млн тонн (-15,2% г/г)

➕ Главный груз РЖД наконец-то в плюсе — это уголь (Распадская, Мечел), всё благодаря обнулению ЭП.

➕ Положительная тенденция в погрузке удобрений продолжается, в недавнем разборе про ФосАгро писал, главное это отмена ЭП с начала 2025 г. и это сэкономит порядка +30₽ млрд, также в IV кв. идёт девальвация ₽, а цены на удобрения растут, что тоже идёт в копилку. Компания сократила вдвое рекомендованные дивиденды за III кв. (акционеры утвердили 126₽, хотя СД рекомендовал 249₽) и это грамотный ход на фоне роста долга. В течение года компании надо погасить/рефинансировать долг в 154,2₽ млрд, причём 45₽ млрд уже в январе, а занимать в ₽ сейчас сверх невыгодно.

➖ В нефти и нефтепродуктах 4 месяц подряд минус, всё из-за сокращения добычи сырья: РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. РФ полгода не придерживалась плана сокращения, в ноябре добыла нефти выше целевого показателя ОПЕК+ — 8,994 млн б/с (-7 тыс. б/с по сравнению с прошлым месяцем), не забываем, что РФ должна ещё компенсацию по добыче за ранее превышенные квоты.

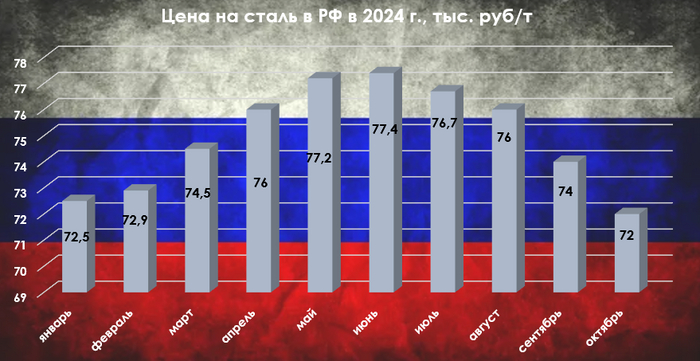

➖ Чёрные металлы и цветные продолжают своё падение на дно, по данным WSA в ноябре выпуск стали в РФ падает 8 месяцев подряд, в октябре было выпущено 5,5 млн тонн (-9,2% г/г). Недавно разбирал отчёты Северстали и ММК, там ничего хорошего не нашёл, проблемы металлургов всё те же (строительная активность замедлилась, цена на сталь продолжает снижаться, новые налоги и перестроение логистики).

➖ Лесные грузы в минусе, Сегеже не помогает даже девальвация ₽, потому что при ставке в 21% долги только нарастают, впереди доп. эмиссия.

➖ В зерне минус из-за слабой урожайности.

➖ Строительные грузы полетели вниз из-за того, что с 1 июля завершилась массовая льготная ипотека и видоизменилась семейная, а мы знаем, что, например, у ЛСРдоля заключённых контрактов с участием ипотечных средств составила 59% во III кв. 2024 г. по сравнению с 76% во III кв. 2023 г. Тем самым застройщики пытаются меньше строить, чтобы ограничить предложение и нормализовать спрос.

📌 Проблемы происходят и в самой компании (нехватка локомотивов, комплектующих и персонала), но она отмалчивается, не предпринимая никаких к этому действий. Тем временем госкомпания купила небоскрёб в Москва-Сити под штаб-квартиру, "правильное" решение всех проблем.

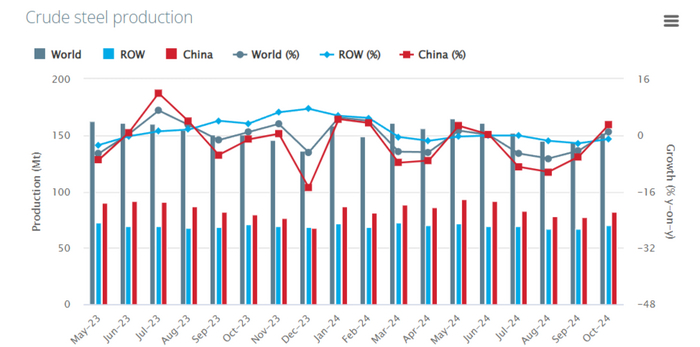

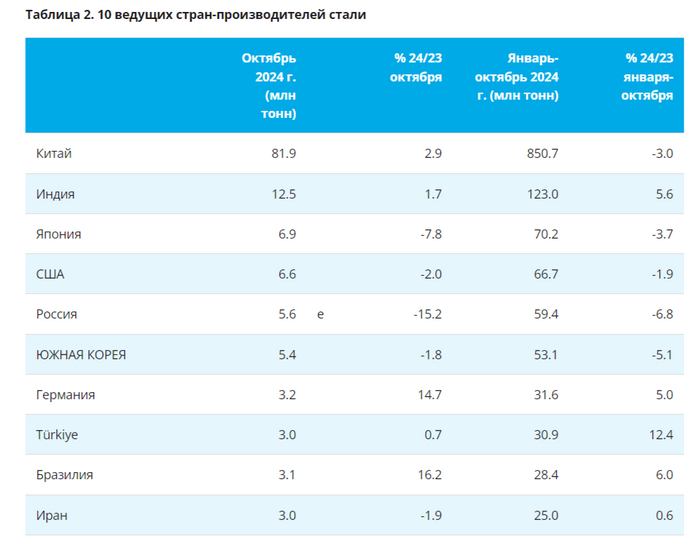

🏭 По данным WSA, в октябре 2024 г. было произведено 152,1 млн тонн стали (+1% г/г), месяцем ранее — 143,6 млн тонн стали (-4,7% г/г). По итогам 10 месяцев — 1547,3 млн тонн (-1,6% г/г). Флагман сталелитейщиков — Китай (53,8% от общего выпуска продукции) произвёл 81,9 млн тонн (+2,9% г/г), после 4 месяцев снижения подряд наконец-то показал положительную динамику и по сути поддержал общемировую динамику (вообще из топ-10 производителей стабильна только Индия).

🇷🇺 Как обстоят дела с выпуском стали в России? В октябре было выпущено 5,6 млн тонн (-15,2% г/г), месяцем ранее — 5,6 млн тонн (-10,3% г/г). По итогам 10 месяцев — 59,4 млн тонн (-6,8% г/г). Выпуск стали падает 7 месяцев подряд и в этом месяце, как мы видим падение значительное, во многом сказывается высокая база 2023 г., дорогие кредиты (ставку ждёт повышение в декабре до +23%), замедляющие строительство (спрос снизился как внутренний, так и внешний), перестроение логистики, новые налоговые меры и ремонтные мероприятия на производствах. С начала года рост акций сталеваров составил: НЛМК — -34,1%, ММК — -38% и Северстали — -21,5%. У нас на руках есть отчёты 2 металлургов за 9 м., там как раз все эти факторы и проявились:

🔩 ММК: OCF увеличился до 84,4₽ млрд (+3,4% г/г) за 9 м., но в 3 кв. произошли интересные вещи в рабочем капитале (по дебиторке вернули 26,4₽ млрд, в запасы ушло 10₽ млрд — это снижение спроса и продаж, также рассчитались с поставщиками на 23,3₽ млрд). С учётом CAPEXа за III кв. — 23₽ млрд и оттока в рабочий капитал денежных средств, FCF за III кв. составил 2₽ млрд. За III кв. инвесторам достанется дивидендов — 0,18₽ на акцию (100% FCF). Сможет ли компания увеличить див. выплату? Кэш с депозитов навряд ли будут изымать в пользу дивидендов (кто будет себя лишать возможности забирать повышенные %), да и сама компания полностью консервативная в своих выплатах. Замечу, что расход по налогу на прибыль за квартал увеличился вдвое, всё из-за повышения налога до 25% с 2025 г (в отчётности был отражён пересчёт в 6,9₽ млрд).

🔩 Северсталь: OCF в III кв. возрос до 67,2₽ млрд (+19,4% г/г), его увеличение связанно с распродажей запасов (+14,7₽ млрд) и расчётом по дебиторке (+4,3₽ млрд) по сравнению с прошлым кв. CAPEX составил —32₽ млрд (+122,2% г/г), с учётом ОFC, FCF незначительно снизился — 41,4₽ млрд (-9%). СД Северстали уже рекомендовал 49,06₽ на одну акцию за 9 м. 2024 г., а значит, компания отправила 100% от FCF. Известно, что инвестиции компании в 2024 г. составят 119₽ млрд, на сегодняшний день проинвестировано 71,7₽ млрд, осталось ещё 47,7₽ млрд (IV кв. будет самым затратным). Доменную печь отремонтировали к концу III кв., но цена на сталь снижается, как и внутренний спрос. Я не уверен, что Северсталь в IV кв. сможет также распродать запасы, как в III кв., но даже если предположить, что всё останется на том же уровне, то FCF составит 25,7₽ — это 30,6₽ на акцию (опять же это при сохранении распродаж запасов), конечно могут добавить из кубышки если FCF окажется меньше, но навряд ли крупную сумму (инвестиции в 2025 г. составят 170₽ млрд).

🔩 НЛМК: компания остаётся достаточно рентабельной по EBITDA — 30%, чистый долг отрицательный -48,5₽ млрд (кубышка приносит 8,3₽ млрд), а показатель Чистый долг/EBITDA составил – 0,31x, что указывает на фин. стабильность компании, если отталкиваться от див. политики компании (FCF — 69,5₽ млрд), эмитент заработал за I п. 2024 г. 11,6₽ на акцию. НЛМК единственный металлург, который выиграет из-за налоговой реформы, потому что при этом отменят ЭП.

📌 Конъюнктура внутреннего рынка для металлургов продолжает ухудшаться (строительная активность замедлилась, цена на сталь продолжает снижаться, новые налоги и перестроение логистики), возможно, новые реформы в Китае помогут нашим металлургам, но необходимо время.

В условиях недостроенного моста через Лену, дамбы на Сахалин, ж-д Салехард-Игарка, однопутной Свирь-Мурманск, отсутствия хайвея Москва-Владивосток с 8 полосами на всем протяжении (с ответвлением на Якутск), и прочих инфраструктурных недочетов, плач московского (и не только) стройкомплекса по сложностям работы в условиях дорогой ипотеки стоит считать несколько неискренним.

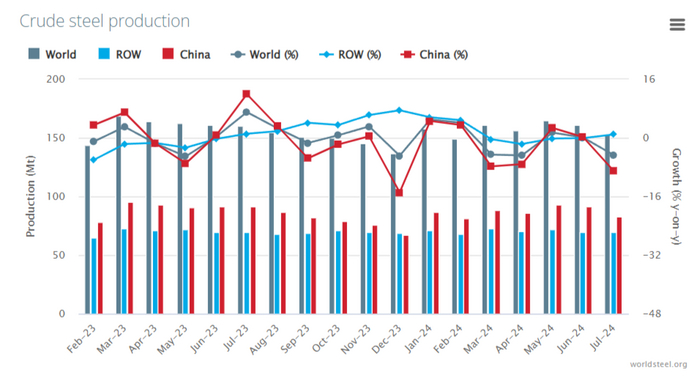

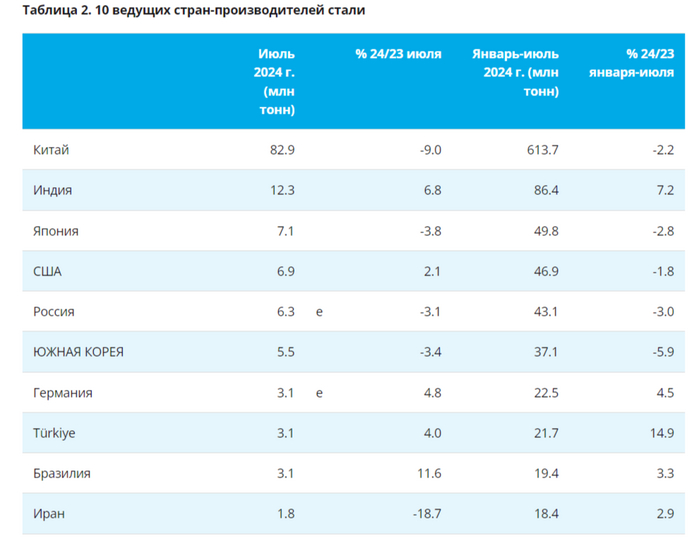

🏭 По данным WSA, в июле 2024 г. было произведено 152,8 млн тонн стали (-4,7% г/г), месяцем ранее — 161,4 млн тонн стали (+0,5% г/г). По итогам полугодия — 1107,2 млн тонн (-0,7% г/г). Основной вклад в ухудшение глобального производства внёс Китай, флагман сталелитейщиков (54,2% от общего выпуска продукции) произвёл 82,9 млн тонн (-9% г/г). В Китае образовался низкий внутренний спрос на сталь (строительный кризис), что привело к увеличению запасов, поэтому китайские компании вынуждены наращивать экспорт (негативно скажется для экспортёров других стран, в том числе российских сталеваров).

🇷🇺 Как обстоят дела с выпуском стали в России? В июле было выпущено 6,3 млн тонн (-3,1% г/г), месяцем ранее — 6 млн тонн (-4,1% г/г). По итогам полугодия — 43,1 млн тонн (-3% г/г). Выпуск стали падает 4 месяц подряд, во многом сказывается высокая база 2023 г., дорогие кредиты, замедляющие строительство, перестроение логистики и ремонтные мероприятия на производствах. На сегодняшний день акции металлургов чувствуют себя отвратительно. Есть несколько причин снижения: укрепившийся ₽, снижение внутреннего спроса, спад производства, санкции и новые налоговые меры. С начала года рост акций сталеваров составил: НЛМК — -22,22%, ММК — -17,2% и Северстали — -12,18%. Почему такой разброс? Давайте разбираться:

🔩 ММК: OCF в I п. увеличился до 63,4₽ млрд (+27,3% г/г) вследствие роста EBITDA и нормализации оборотного капитала (во II кв. вернули ~4₽ млрд НДС и увеличили торговую задолженность на 7₽ млрд). В I п. CAPEX составил 46,2 млрд (+2,5% г/г), как итог FCF увеличился до 27,8₽ млрд (годом ранее 9₽ млрд). Судя по рекомендации дивидендов за I п. 2024 г. — 2,494 на акцию (див. доходность — 5,7%), компания полностью придерживается див. политике (100% FCF). ММК значительно увеличил свои фин. показатели, помог II кв. (в I кв. заработали 0,7₽ дивидендов, а во II кв. 1,8₽), если цены на продукцию останутся высокими, а спрос будет на том же уровне (в июле была введена в эксплуатацию самая мощная вРоссии коксовая батарея №12), дивиденды за II п. могут быть выше (2,7-3₽ на акцию).

🔩 Северсталь: Известно, что инвестиции компании в 2024 г. составят 119₽ млрд, на сегодняшний день проинвестировано 39₽ млрд, осталось ещё 80₽ млрд (40₽ млрд в кв.). Доменную печь отремонтируют к концу III кв., а из-за сокращения кэша на счетах в 2 раза (200₽ млрд на сегодняшний день), то фин. доходы составят ~3,5₽ млрд в кв., вместо 7₽ млрд. При сегодняшних параметрах FCF (эмитент рекомендовал 31,06₽, див. доходность 2,5%, это 107% FCF) остаётся 2₽ млрд (2,4₽ на акцию), даже если OCF восстановится с учётом стабилизации цен на продукцию (укрепление ₽ мешает) и интеграции А-групп, то вряд ли мы увидим FCF выше 10₽ млрд (12₽ на акцию), конечно могут добавить из кубышки, но навряд ли крупную сумму (инвестиции в 2025 г. составят 170₽ млрд). Как вы можете заметить див. доходность точно не будет двухзначной и сегодняшняя цена явно непривлекательна.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. НЛМК единственный металлург, который выиграет из-за налоговой реформы, потому что при этом отменят экспортную пошлину. Компания выплатила щедрые дивиденды за 2023 г. и ещё не рекомендовала кв., падение данной акции чувствительнее всех, для меня это большая загадка.

📌 Конъюнктура внутреннего рынка для металлургов ухудшилась (строительная активность замедлилась, ₽ окреп, новые налоги и перестроение логистики), но всё же не настолько, чтобы так сливать акции некоторых эмитентов. Нас ожидают кв. выплаты дивидендов , договорённость с ФАС снизит фин. издержки компаний, а для НЛМК новые налоги, только в +.

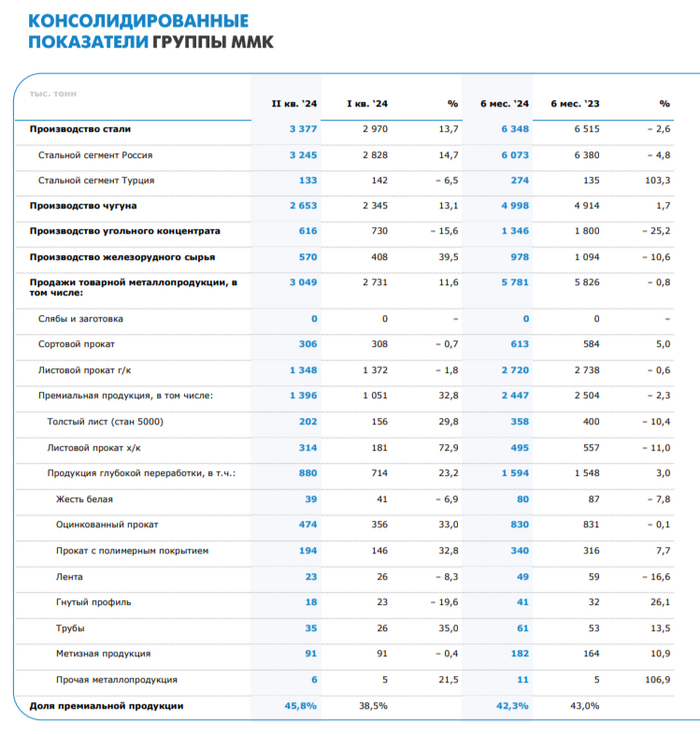

🔩 ММКопубликовал операционные результаты за II квартал и I полугодие 2024 года. Отчёт получился нейтральным относительно 2023 г., просели абсолютно все показатели производства (сталь, угольный концентрат, железная руда) кроме чугуна, но на то были свои причины. Как итог, продажи тоже оказались в минусе, но незначительном:

🏭 производство стали — 6 345 тыс. тонн (-2,7% г/г)

🏭 производство чугуна — 4 998 тыс. тонн (+1,7% г/г)

🏭 производство угольного концентрата — 1 346 тыс. тонн (-25,2% г/г)

🏭 производство железорудного сырья — 978 тыс. тонн (-10,6% г/г)

🏭 продажи товарной металлопродукции — 5 781 тыс. тонн (-0,8% г/г)

Есть несколько причин, которые повлияли на производство и продажи:

⬇️ Снижение потребности в стали в начале года на фоне ремонтов в прокатном переделе

⬇️ Снижение добычи на фоне сложных горно-геологических условий и увеличения зольности рядового угля

⬇️ Основной причиной сокращения продаж стало проведение капитальных ремонтов прокатного оборудования

Если сравнивать результаты II кв. 2024 г. с предыдущим кварталом этого года, то они выглядят впечатляюще:

🏭 производство стали — 3 377 тыс. тонн (+13,7% г/г)

🏭 производство чугуна — 2 653 тыс. тонн (+13,1% г/г)

🏭 производство угольного концентрата — 616 тыс. тонн (-15,6% г/г)

🏭 производство железорудного сырья — 570 тыс. тонн (+39,5% г/г)

🏭 продажи товарной металлопродукции — 3 049 тыс. тонн (+11,6% г/г)

Теперь о причинах восстановления:

⬆️ Выплавка чугуна увеличилась в связи с завершением капитального ремонта доменной печи №8

⬆️ Производство стали выросло благодаря росту количества заказов на фоне сезонного оживления деловой активности. Стоит отметить, что стальной сегмент в Турции снизился, но его доля мала, основную свою деятельность компания развернула внутри России

⬆️ Продажи металлопродукции возросли на фоне позитивной динамики металлопотребления и завершения капитальных ремонтов оборудования, производящего премиальную продукцию. Как итог, продажи премиальной продукции продемонстрировали рост на 32,8% (помог спрос в автомобильной отрасли и строительном секторе). Доля премиальной продукции в портфеле продаж увеличилась с 38,5% до 45,8%

Сама же компания прогнозирует, что в III кв. спрос на металлопродукцию стабилизируется вблизи среднемесячных значений I полугодия 2024 г. Среди сдерживающих рост факторов можно выделить вероятное охлаждение инвестиционной активности вследствие повышения % ставок и завершения с 1 июля 2024 г. действия программы льготной ипотеки. При этом позитивный тренд металлопотребления в автомобильной отрасли и обрабатывающей промышленности продолжится. В III кв. ММК продолжит максимизировать загрузку агрегатов производящих премиальную продукцию.

📌 С учётом того, что компания работает в основном на внутренний рынок, то её не сильно затрагивают проблемы главного потребителя стали — Китай. Строительная активность с учётом корректировки ипотечных программ должна снизиться, но никто не отменял восстановление новых регионов, производство автомобилей и т.д. С финансовой точки зрения ММК это про будущие увеличение ЧП благодаря инвестпроектам, а не про сверх дивиденды: CAPEX, в I кв. 2024 г. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,3%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Из положительного: ММК договорился с ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но навряд ли див. доходность за 2024 г. будет двузначной. Из отрицательного: налоговая реформа увеличит финансовую нагрузку.