Работал в международной компании...

Показать полностью

1

Банк хочет заблокировать мой счёт, потому что ему не понравилась операция на 10 000 рублей.

Да, были ещё операции, которые им не понравились, но все объяснения приняли адекватно, а к этому они уже возвращаются 3 раза.

Соседка - хорошая знакомая, часто общаемся/ходим в гости и т.д. Как-то за чашечкой чая попросила занять ей десятку. У нее трое детей и собака, мужа нет, пашет как лошадь, я ее понимаю. Такие просьбы у нее возникают периодически и я редко отказываю, и что...?

Когда я ей одолжила 10 000 рублей, на следующий день она их и вернула, то есть, банк видит это, но придрался, серьезно?

В общем, переписки нет. Но они, тогда, просят договор займа/расписки??? Как это должно выглядеть, вообще, между знакомыми, с которыми постоянно общаетесь? Вы часто составляете договоры займа с соседями/знакомыми, берете с них расписки?

В конце октября я божился, что, бросив работу, стану жить по режиму. Ложиться в одиннадцать, ну, иногда в двенадцать, вставать в восемь. Однажды, лет десять назад, я жил так четыре месяца. Еще и питался по расписанию трижды в день. То были золотые деньки. Я делал первые шаги в творчестве. Моя писанина была далека от жизни. Неудивительно: жизни я тогда еще не хлебнул. Я был идеалистом, верил в светлое будущее для себя и всего человечества, в благородство души и в то, что каждому по заслугам. Люди, выросшие в теплице, искренне верят в это, по крайней мере, в белиберду про заслуги, пока жизнь не стукнет по голове как следует. Забавно, но и тогда очень многие продолжают верить. Унылая реальность для них - несправедливость, ошибка, проделка рока. В случае же удачи гипертрофированное тщеславие мешает увидеть, что успех - всего-навсего компиляция удачного стечения обстоятельств. Родиться с востребованными рынком способностями в среде, благоприятной для их развития. Вслух эту правду лучше не говорить. Человек, оказавшийся на вершине, не желает слышать, что забрался туда случайно. Случайность - истинная реальность, и она, если ее принять, выстраивает нас вровень. Счастливчик отказывается на нее смотреть. Он - выше. Вот почему, получив от реальности мощный пинок под зад, счастливчик искренне негодует. Он-то считал, что ЗАСЛУЖИЛ иное. ХА-ХА-ХА! Но я уже просек тему, просек, что все мы игрушки в руках безумия. Так что я больше не соблюдал режим, не ел по расписанию и не выполнял норму... какую-либо. Звонок от матери в пол третьего ночи не разбудил меня.

- Дима, сынок, Лера пропала, - без предисловий выпалила она.

- Что значит - пропала?

- То и значит, - всхлипнула мать. - Ушла около семи вечера и до сих пор не вернулась. Трубку не берет, зараза такая...

Зараза? Что-то новенькое. Я попытался ее успокоить.

- Она уже взрослая. Осталась у какой-нибудь подруги. Или у своего парня.

- У нее нет парня...

- Значит, у подруги. Не нервничай, ляг поспи.

- Как не нервничай?! А вдруг с ней случится что-то!

- От того, что ты нервничаешь, ничего не изменится...

- Да тебе просто насрать на сестру! Только о своем брюхе думаешь, а до матери и сестры тебе дела нет!

На меня полилось говно, и я отключился. Благословил отца. Надеюсь, ему сейчас хорошо, как мне. Если не проживаешь с родственниками на одной территории, у них нет возможности лить на тебя помои. За это отцу спасибо.

Звонить сестре? Я заколебался. Если Лера не отвечает матери, которая всегда была на ее стороне, то с какой стати ответит мне? И с какой стати мне в это лезть? Чтобы еще и она поганила мне малину?

Ну ее на хуй.

***

Утром Лера позвонила сама. На этот раз меня разбудили.

- Алло...

- Слушай, подкинь деньжат.

Говорила она напористо. Все еще думает, что весь мир у нее в долгах.

- С какой стати?

- Я поругалась с матерью, хочу недельку пожить одна.

- Успехов тебе, - буркнул я и повесил трубку.

Сон не шел, да и сестра по новой взялась названивать.

- Слушай, ну подкинь хотя бы пять тысяч. Я у подруги ночую, она не может меня еще и кормить.

- Я тоже.

- Пять тысяч, и я от тебя отстану.

- Да я тебя на хуй пошлю сейчас.

- Слушай, не будь говном!

- Ты же вроде красивая. Попроси денег у какого-нибудь лоха. Поплачься в трубку. Лохи любят играть в спасателей.

- Я с лохами не общаюсь!

- А, берешь выше... Тогда, конечно, надо держать лицо. Я только одного не пойму. Что ты не поделила с матерью?

- Она ко мне придирается. То я кладу не так, это кладу не так. Перекладывает в моей комнате вещи, я потом ничего найти не могу, а она не помнит, куда положила. Личных границ для нее не существует. Я ей сто раз объясняла, что это моя комната, и вещи я в ней кладу так, как удобно мне. Ей до пизды.

Ого! Вон как сестренка заговорила.

- Я говорю ей, давай ты будешь следить за своей комнатой, а я за своей. А она орет и приплетает то, что здесь вообще ни при чем. Потом два дня со мной не разговаривает. Потом три дня нормальной жизни. Затем опять за свое. Конструктива - ноль. Ей фактами в глаза тычешь, а она считает, что все равно права. Шлет меня в задницу и еще уточняет: в грязную и вонючую. А когда я ей отвечаю в тон, начинает орать, как я, мол, с матерью разговариваю.

Лера пусть и мразота, но тут я был на ее стороне. Родители почему-то мнят, что говно у них очень вкусное, и дети должны быть счастливы, когда их этим говном вымазывают с головы до ног. И негодуют, когда в них летит в ответ. На дороге взросления детские заблуждения бьются о скалы правды. Одно из таких заблуждений - чем человек взрослее, тем он мудрее. Увы, но нет. Ума прибавляет тренировка ума, и только. Другое дело, что тренировкой ума может быть...

- Эй, ты там опять уснул?

- Задумался. Ладно, я тебе дам три тысячи.

- Почему не пять?

- Потому что три! И в долг, поняла?

Молчание.

- Теперь ты уснула?

- Ладно, - поцедила Лера, - кидай.

- Когда отдашь?

- СКОРО!!! - рявкнула она так, что у меня заболело ухо.

- Ладно...

Я перевел ей деньги. Вороная Валерия Игоревна. Подходящая фамилия, своего не упустит. Где сейчас этот Игорь? Мать про него молчит. С нами Лерин отец не жил, это я точно помню. Я и видел его всего два раза. В два раза больше, чем собственного отца. Ха! Наверное, Лера бесится, что погиб не ее отец со своими родственниками.

А впереди простирался день, пасмурный и чуть-чуть дождливый - версия обывателя, крепко укорененного в почве томительного безумия. Для тех, кто вырвал один-два корня, кто больше не связан по рукам и ногам обременительной и тупой работой, для тех, кому на улице улыбаются женщины - для этих редких счастливцев светило солнце.

конец первой части, бичуганы!

Телеграм канал 18+ https://t.me/trash_tv404/3293

«Чем меньше ты ешь, пьешь, чем меньше покупаешь книг, чем реже ходишь в театр, на балы, в кафе, чем меньше ты думаешь, любишь, теоретизируешь,поешь, рисуешь, фехтуешь и т. д., тем больше ты сберегаешь, тем больше становится твое сокровище, не подтачиваемое ни молью, ни червем – твой капитал. Чем ничтожнее твое бытие, чем меньше ты проявляешь свою жизнь, тем больше твое имущество, тем больше твоя отчужденная жизнь, тем больше ты накапливаешь своей отчужденной сущности. Всю ту долю жизни и человечности,которую отнимает у тебя политэконом, он возмещает тебе в виде денег и богатства , и все то, чего не можешь ты, могут твои деньги: они могут есть,пить, ходить на балы, в театр, могут путешествовать, умеют приобрести себе искусство, ученость, исторические редкости, политическую власть – все это они могут себе присвоить; все это они могут купить; они – настоящая сила... Все страсти и всякая деятельность должны потонуть в жажде наживы. Рабочий вправе иметь лишь столько, сколько нужно для того, чтобы хотеть жить, и он вправе хотеть жить лишь для того, чтобы иметь (этот минимум)». (К.Маркс "Экономико-философские рукописи")

Начиная ещё с австрийской экономической школы продвигалась теория межвременного предпочтения, на современный лад, это можно назвать финансовой грамотностью, которую сейчас "преподают" инфоцыгане. Суть данной теории состоит в подведении к сбережениям как основному фактору инвестиций(все прекрасно помнят кейнсианскую формулу I=S, инвестиции равны сбережениям, также, достаточно вульгарную.).

От чего зависят сбережения по мнению одной из ветвей буржуазной политэкономии, или же экономики, правильнее сказать, поскольку А.Маршалл всячески ратовал за исключение слова "политическая", на что были обьективные предпосылки, ведь вульгарные модели либералов не работали в действительности, поэтому и вышел разрыв меж политикой и экономикой. По их мнению, сущность сбережений состоит в межвременном предпочтении. Это значит, что есть люди, у которых предпочтение будущего выше, чем предпочтение настоящего, из чего выводилось низкое и высокое временное предпочтение соответственно. М.Фридман также говорил о некоей мистической внутренней ставке процента в голове человека, связывая это с тем, сколько он может брать у себя взаймы из будущего. Уже по описанию этих концепций видно, насколько они идеалистичны и субьективны.

Если не уходить в "морализаторство" и не рассуждать о том, что понятие сбережений, как таковое, есть чисто продукт времени, капиталистической формации, в которой большинство рабочих минимизируют неопределенность в будущем, откладывая на черный день ту стоимость, которую могли бы потребить, де факто, перенося свой спрос в будущее, откладывая свою жизнь на потом, есть ряд и существенных моментов и недостатков теории, под которыми она валится.

А именно:

1)По Кейнсу, уровень дохода прямо влияет на склонность к сбережениям, т.е чем выше у вас доход, тем выше уровень сбережений. А поскольку общество неоднородно, а состоит из классов, совершенно различных по уровню дохода, то и возможности сбережений будут разные. Если большинство тратит деньги на продуктовую корзину и аренду, то для сбережений не найдётся место, приплюсуйте сюда инфляцию и налоги, которые сьедают оставшуюся часть.

2)Если исходить из ещё одной концепции АЭШ, то предельная полезность блага определяется его запасом, количеством. И чем ниже доступность блага, тем он более субьективно редок в глазах потребителя, тем больше возрастает желание его приобрести, тем ярче себя проявляет второй закон Госсена в выравнивании предельных полезностей. Поэтому неудивительно, что рабочие, для которых большая часть благ, связанная уже с более высшими потребностями, остается недоступной, выглядит для них как сокровенный плод, который сладок, который хочется потребить и на который спускают последние деньги.

3)Существует разный вид спроса, и поскольку праздный капиталистический класс задает тренды и моду низшим классам(сюда ещё можно включить рекламщиков, эпигонов буржуазии), постольку возникает нефункциональный спрос у рабочих. Поясню, нефункциональный спрос связан не с реальными потребительскими качествами товара, а с его эзотерической, классовой ценностью, с классовыми маркерами, с демонстративным потреблением как таковым. Нефункциональный спрос делится на эффект Веблена, когда люди мнимо снимают классовые ограничения посредством равного потребления благ; эффект сноба, когда покупают товары, связанные с желанием выделится от окружения; нерациональный спрос, связанный с автопилотом, который запускают рекламщики, подвигая на сиюминутную покупку, которая не входила в планы человека.

4)В развитых странах, когда растёт доход, срабатывает эффект замещения, досуг начинают предпочитать больше работе, в развивающихся странах наоборот, срабатывает эффект дохода, начинают лишь больше работать с ростом дохода. Это значит, что в странах периферии доход настолько низок, что пролетариат вырождается в прекариат, беря ещё большую нагрузку на себя, поскольку дохода с одной работы не хватает на те сбережения, которые были бы достаточными для минимизирования неопределённости, в то время как страны ядра изначально начинают с более высоких стартовых позиций.

5)По М.Фридману есть жизненный цикл, и в зависимости от цикла, от возраста человека, зависит и уровень его сбережений, молодые сберегают меньше, взрослые больше. Поэтому временное предпочтение есть не что-то универсально присущее различным индивидам, а есть переменная величина меняющаяся от цикла к циклу.

А теперь эмпирический материал на примере России:

Статистика сбережений россиян с 2003 по 2023 год ("Экономическая социология, т.26 №1")

Голубую полоску можно смело отметать, поскольку "имели хоть какие-то сбережения" очень широкое понятие, в основном идёт речь о мелких сбережениях ,которых не хватило бы даже на неделю.

Видно, что статистика не слишком утешительна, даже по голубой полосе, с финансового кризиса 2008 года были сьедены все мелкие сбережения, решили даже не делать опрос в 209 году от стыда своего. С начала СВО число сбережений незначительно увеличилось, поскольку сработал эффект неопределенности, и необходимо более интенсивно сберегать на чёрный день, но, к сожалению, не сделана дифференциация на группы населения, кто именно делал сбережения и кто сделал вклад в их суммарный прирост. Исходя из зарплат СВОшников, исходя из роста прибылей банков и фирм, я думаю, что можно сделать у кого выросли в сбережения и как они отразились на статистике. Итого, на 2023 год почти 90% людей не имело крупных сбережений, мелких почти половина, хоть это и очень условный показатель.

Помимо этого, ЦБ выкладывал данные о сбережениях людей, кто желал брать ипотеку в 2023 году. 53% не имело вовсе сбережений, 23% имело крупные сбережения и оставшаяся часть имела незначительные сбережения. Как брались ипотечные займы? ЦБ обьяснил, что за счёт сторонних потребительских кредитов и займов. Т.е, чтобы взять ипотеку(в макроэкономике это называют не кредитом, а инвестицией, ещё раз демонстрируя, кто и для каких целей покупает квартиры), необходимо входить в долговую яму, брать кредиты для первоначального взноса, чтобы потом всю жизнь жить в кредитах.

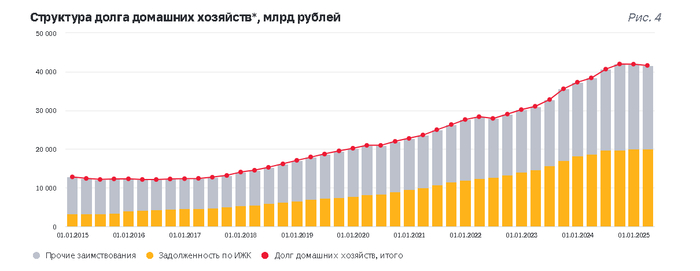

Структура долга домохозяйств с 2015 по 2025 (https://cbr.ru/statistics/macro_itm/dkfs/ext_dep_indicator/)

Вот ещё достаточно примечательная динамика, где видно, что о сбережениях речь не приходится, зато темпы роста долга домохозяйств довольно значительные, с 2015 по 2025, т.е за 10 лет долг домохозяйств вырос с 12 млрд. до 42 млрд.рублей.

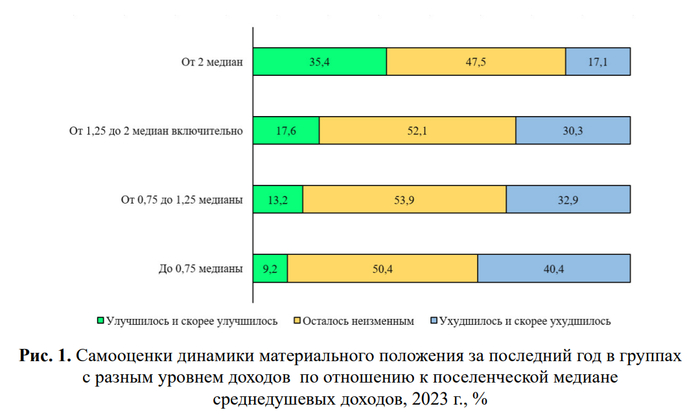

Опросы россиян с разным уровнем дохода ("Экономическая социология, т.26 №1")

Большая часть россиян, даже с 2 медианными зарплатами, говорит о том, что их положение по сравнению с прошлым годом не улучшилось, а только ухудшилось либо осталось неизменным.

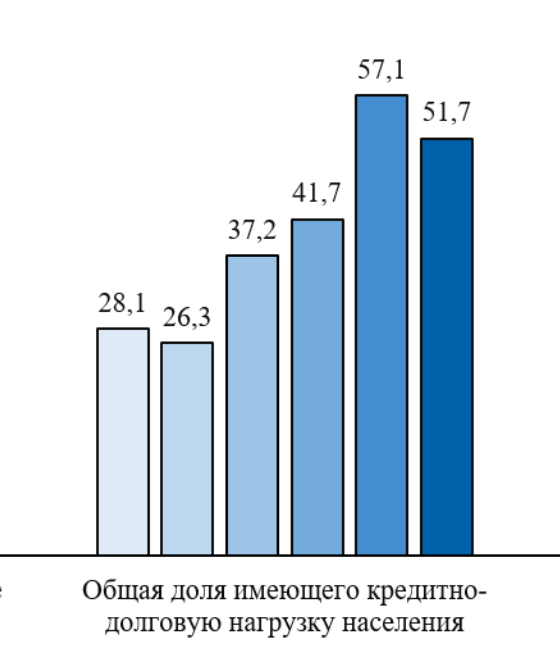

2003, 2008, 2013, 2018, 2022 и 2023 год("Экономическая социология, т.26 №1")

Видна положительная динамика роста кредитно-долговой нагрузки и не стоит обманываться тем, что в 2023 году сократилась эта доля. Сокращение распространённости кредитно-долговой нагрузки с начала СВО в массовых слоях населения не означает сокращения выданных банками кредитов в абсолютном выражении (по их числу), и тем более в стоимостном (в рублях). Напротив, эти показатели пока только растут.

Во всяком случае, по данным ЦБ РФ, 71,7% ипотеки было выдано во втором квартале 2023 г. заёмщикам, которые уже тратят на кредиты свыше половины дохода [ЦБ раскрыл… 2023]. Об этом же говорят и наши данные: 12,9% имевших банковские кредиты представителей массовых слоёв населения в июне 2023 г. имели минимум два вида таких кредитов (при этом речь именно о видах кредитов, то есть об ипотеке, автокредите и потребительском кредите, а не о числе взятых кредитов каждого из этих видов)

Неслучайно проблема банкротств частных лиц становится всё более острой, а сами банкротства всё более массовыми

Действительно, доля населения, рефинансирующая свои прежние долговые обязательства, также возрастает.

Можно ещё долго играться с этим, но уже становится ясно, что буржуазная теория говорит о сбережениях в качестве слащавой надежды, в которую уверовало некоторое число рабочих, проповедуя финансовую грамотность дальше. Естественно, это одна из форм ложного сознания, один из видов классового предательства. Т.н концепция социальной справедливости(или "Bluepill"), уверяет, что всё можно достичь своими усилиями и верой в американскую мечту, несмотря на растущее относительное обнищание рабочих, на рост мирового неравенства, просто идите дальше, закройте себе уши, пока сидите дома и к вам стучатся судебные приставы, чтобы забрать последнее имущество, уже начинайте тешить себя новыми, светлыми мыслями о прекрасном будущем, где вы попиваете игристое вино на берегу Лазурного моря.

Думайте это специфика России? Нет, это общая мировая тенденция, растут кредиты бедных стран, падает кредитный рейтинг американцев(в основном зумеров), растут цены на недвижимость, при этом зарплаты стагнируют. Нет, максимизация прибыли не знает национальных границ.

Гражданин обратился в суд с требованием взыскать с микрофинансовой организации (МФО) 900 000 рублей в качестве компенсации морального вреда. Причиной для иска он указал то, что организация «незаконно посчитала его своим должником», и, по его мнению, заключила с ним кредитный договор без его ведома.

Суд рассматривал дело по заявлению МФО о взыскании с гражданина задолженности по договору микрозайма: мужчина не вернул полученные 13 000 рублей и проценты за пользование займом. В связи с этим кредитор обратился за судебным приказом о взыскании долга.

Суд выдал соответствующий приказ, после чего гражданин воспользовался своим правом и добился его отмены, заявив, что не согласен с требованиями МФО.

В дальнейшем он подал в суд встречный иск, потребовав с МФО 900 000 рублей за причинённый ему моральный вред. В иске заявитель утверждал, что впервые узнал о существовании договора только из материалов дела, полагая, что договор был оформлен без его ведома и согласия, по поддельным документам и с нарушением требований о защите персональных данных. Также он ссылался на то, что деньги поступили на его банковский счет ошибочно или вследствие мошенничества.

Суд тщательно изучил обстоятельства дела и пришёл к выводу, что требования гражданина необоснованны. В материалах дела имелась информация о заключённом договоре микрозайма, подписанном самим гражданином с использованием электронной подписи - смс-кода, который был отправлен на его номер телефона. Перевод денежных средств на банковский счёт также был подтверждён выписками.

Суд заключил, что договор микрозайма был заключён законно, денежные обязательства по возврату займа не исполнены, а доказательства причинения истцу морального вреда отсутствуют.

В удовлетворении встречного иска о компенсации морального вреда в размере 900 000 рублей было отказано. Суд также удовлетворил требования МФО о взыскании задолженности и процентов.

Законность принятых решений впоследствии подтвердила и кассационная инстанция (Первый кассационный суд общей юрисдикции, дело № 8Г-24420/2023).

В ходе разбирательства судья напрямую задала гражданину вопрос: «Не является ли наглостью требовать деньги за то, что вы сами должны?»

Таким образом, попытка переложить ответственность и получить крупную сумму в качестве компенсации не удалась: суд признал действия гражданина необоснованными, а требования МФО - законными.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Женщина совершенно неожиданно для себя обнаружила, что на ней числится множество долгов. Мировой судья вынес 22 судебных приказа о взыскании с нее сумм займов в пользу микрофинансовых организаций.

Сначала она предположила, что стала жертвой мошенников. Ей удалось отменить судебные приказы, однако МФО обратились в суд уже с полноценными исками.

В ходе разбирательства выяснилось, что к кредитным обязательствам привел не обман со стороны посторонних, а действия ее собственного мужа, который стремился получить быстрые деньги. Он оформлял заявки на онлайн-кредиты, используя паспортные данные супруги, а для получения средств указывал свой номер телефона и банковские реквизиты.

Этот факт стал решающим: МФО не смогли доказать, что деньги действительно поступали на счета женщины, поэтому суд отклонил требования о взыскании с нее долгов.

В итоге теперь претензии МФО могут быть обращены к супругу, а сами долги не признаются общими для семьи - за исключением случаев, если будет доказано, что заемные средства израсходованы на общие нужды (решение Алтайского краевого суда от 04.06.2025).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

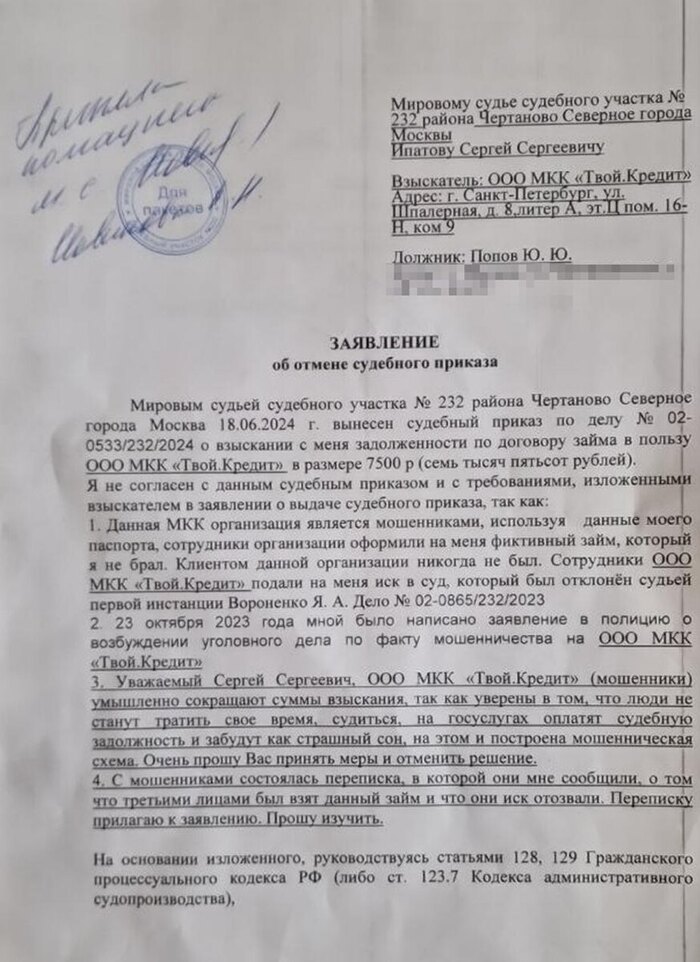

На протяжении почти двух лет житель Москвы Юрий Попов вынужден бороться за свои права, доказывая свою невиновность по делу о займе, который был оформлен мошенниками в другом регионе.

Из-за маленького долга в 7460 рублей на его банковский счет был наложен арест. Несмотря на доказанную непричастность Юрия к получению этих средств, сотрудники МФО продолжают настаивать на выплате задолженности. Дело уже освещают СМИ.

Ситуация Попова далеко не уникальна - подобные истории становятся все более частыми, когда граждане втягиваются в затяжные судебные споры из-за ошибок или злоупотреблений МФО и «токсичной» задолженности.

Обычная жизнь московского фитнес-тренера изменилась в тот момент, когда он увидел в своем профиле на «Госуслугах» уведомление о взыскании 7460 рублей по решению судебных приставов. В ходе разбирательства выяснилось, что дело заведено по судебному приказу на основании иска ООО МКК «Твой.Кредит».

Совместно с юристом Попов обратился с заявлением об отмене этого судебного приказа.

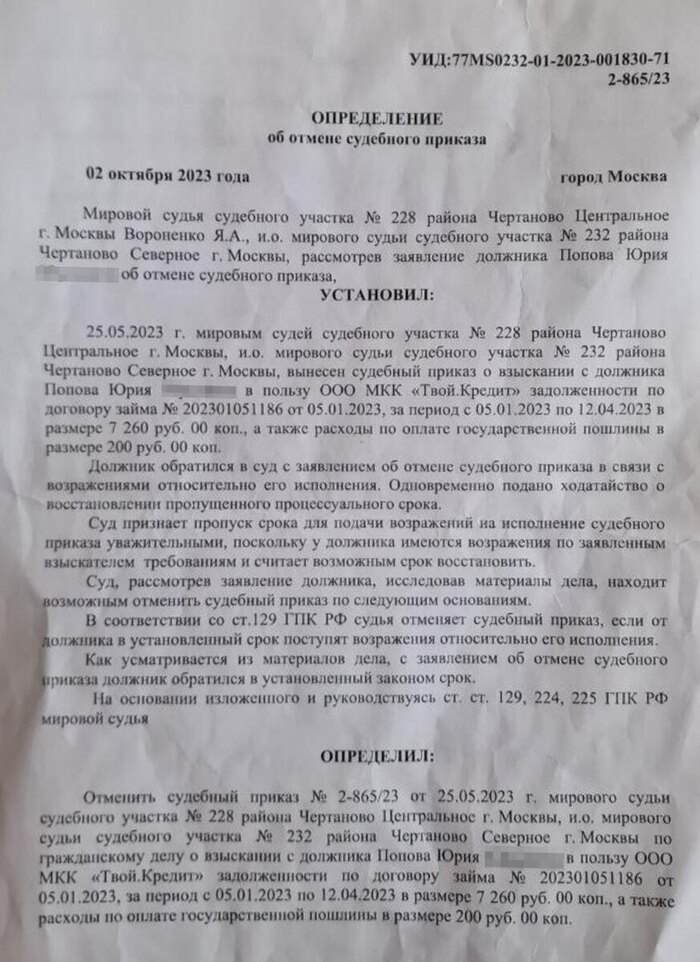

Судебный участок № 228 района Чертаново Центральное поддержал сторону Юрия и отменил неправомерный приказ.

После этого судебный пристав Д.С. Ханжин прекратил исполнительное производство 16 ноября.

Однако спустя полтора года ситуация повторилась: МКК вновь инициировала преследование. Юрий опять получил уведомление через портал госуслуг - ситуация дублируется.

На этот раз компания действует под новым брендом Max.Credit. В переписке менеджеры заверили Юрия в том, что заем был оформлен третьими лицами с использованием его данных, договор закрыт, информация о долге удалена из всех реестров, а его личный кабинет удалён.

Юрий, обращаясь в суд, услышал, что такие случаи нередки - мошенники часто оформляют кредиты дистанционно на чужие данные, несмотря на современные механизмы идентификации.

МФО «Твой.Кредит» и ранее попадала в поле зрения надзорных органов. Так, по данным Банка России, компания систематически завышала задолженности заемщиков, что приводило к массовым переплатам и необоснованному обогащению МФО на сотни миллионов рублей. Управление Роспотребнадзора Удмуртской области сообщает, что за счет подобных манипуляций организации незаконно получили более 413 миллионов рублей.

Также было выявлено, что клиентам предоставлялась недостоверная информация о размерах их долговых обязательств.

В итоге, 28 мая 2024 года, Банк России исключил сведения о компаниях «Твой.Кредит» и «М-Кредит» из госреестра МФО из-за серьёзных нарушений закона, что было официально опубликовано на сайте ведомства, а также на региональных интернет-порталах Роспотребнадзора.

Неясно, по какой причине суды продолжают принимать решения в пользу всех этих микрофинансовых компаний, несмотря на их спорную репутацию и доказанные нарушения, что приводит законопослушных россиян к многолетним судебным спорам и необходимости тратить средства на адвокатов.

Сегодня закон № 353-ФЗ «О потребительском кредите (займе)», вступивший в силу в марте этого года, позволяет гражданам оформить самозапрет на получение кредитов (за исключением ипотеки и автокредита) - и это эффективный способ защититься от подобных злоупотреблений. Не стоит игнорировать такую возможность и обезопасить себя от мошенников заранее!

Мне не раз приходилось сталкиваться с ситуациями, когда люди впервые узнают о наличии на их имя микрозаймов лишь после того, как судебные приставы блокируют их банковские счета. Как правило, извещения о вынесении судебных приказов от мировых судей гражданам не поступают, из-за чего у них нет возможности своевременно оспорить эти решения.

После отмены судебного приказа микрофинансовая организация получает возможность обратиться в суд с полноценным иском о возврате денежных средств по микрозайму. В рамках судебного разбирательства у ответчиков появляется шанс подать ходатайство о предоставлении подлинника кредитного договора (если МФО утверждает, что документ был подписан лично), либо затребовать подтверждение оформления займа с использованием электронной подписи (которой может быть, например, номер телефона).

Обязанность доказывать факт корректной идентификации заемщика, особенно когда договор оформлялся дистанционно через интернет, полностью лежит на МФО.

Иногда МФО заявляют, что идентификация клиента проходила через портал госуслуг, однако на деле часто не в состоянии подтвердить это документально.

Дополнительно следует учитывать, что Министерство цифрового развития, будучи оператором портала госуслуг, хранит историю действий пользователей только в течение одного года.

Во многих случаях микрофинансовые организации рассчитывают на то, что сумма взыскания значительно меньше возможных судебных трат, поэтому некоторые граждане предпочитают просто оплатить долг, не вступая в долгие судебные разбирательства.

МФО располагают сильными юридическими ресурсами и поддержкой влиятельных структур.

Возникают неудобные вопросы: почему решение о введении самозапрета на получение кредитов было принято давно, но реально вступило в силу лишь через год? Почему МФО смогут подключиться к базе данных Центробанка только в марте следующего года, а полноценный обмен данными между МФО и бюро кредитных историй ожидается не раньше конца 2026 года?

Тем, кто стал жертвой недобросовестных микрофинансовых организаций, я бы порекомендовал обращаться в судебные инстанции с заявлениями о восстановлении пропущенного срока для обжалования приказов и решений, вынесенных в их отсутствие.

Печально признавать, но на данный момент это наиболее действенный способ защиты от подобных ситуаций.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.