Критика буржуазной теории межвременного предпочтения

«Чем меньше ты ешь, пьешь, чем меньше покупаешь книг, чем реже ходишь в театр, на балы, в кафе, чем меньше ты думаешь, любишь, теоретизируешь,поешь, рисуешь, фехтуешь и т. д., тем больше ты сберегаешь, тем больше становится твое сокровище, не подтачиваемое ни молью, ни червем – твой капитал. Чем ничтожнее твое бытие, чем меньше ты проявляешь свою жизнь, тем больше твое имущество, тем больше твоя отчужденная жизнь, тем больше ты накапливаешь своей отчужденной сущности. Всю ту долю жизни и человечности,которую отнимает у тебя политэконом, он возмещает тебе в виде денег и богатства , и все то, чего не можешь ты, могут твои деньги: они могут есть,пить, ходить на балы, в театр, могут путешествовать, умеют приобрести себе искусство, ученость, исторические редкости, политическую власть – все это они могут себе присвоить; все это они могут купить; они – настоящая сила... Все страсти и всякая деятельность должны потонуть в жажде наживы. Рабочий вправе иметь лишь столько, сколько нужно для того, чтобы хотеть жить, и он вправе хотеть жить лишь для того, чтобы иметь (этот минимум)». (К.Маркс "Экономико-философские рукописи")

Начиная ещё с австрийской экономической школы продвигалась теория межвременного предпочтения, на современный лад, это можно назвать финансовой грамотностью, которую сейчас "преподают" инфоцыгане. Суть данной теории состоит в подведении к сбережениям как основному фактору инвестиций(все прекрасно помнят кейнсианскую формулу I=S, инвестиции равны сбережениям, также, достаточно вульгарную.).

От чего зависят сбережения по мнению одной из ветвей буржуазной политэкономии, или же экономики, правильнее сказать, поскольку А.Маршалл всячески ратовал за исключение слова "политическая", на что были обьективные предпосылки, ведь вульгарные модели либералов не работали в действительности, поэтому и вышел разрыв меж политикой и экономикой. По их мнению, сущность сбережений состоит в межвременном предпочтении. Это значит, что есть люди, у которых предпочтение будущего выше, чем предпочтение настоящего, из чего выводилось низкое и высокое временное предпочтение соответственно. М.Фридман также говорил о некоей мистической внутренней ставке процента в голове человека, связывая это с тем, сколько он может брать у себя взаймы из будущего. Уже по описанию этих концепций видно, насколько они идеалистичны и субьективны.

Если не уходить в "морализаторство" и не рассуждать о том, что понятие сбережений, как таковое, есть чисто продукт времени, капиталистической формации, в которой большинство рабочих минимизируют неопределенность в будущем, откладывая на черный день ту стоимость, которую могли бы потребить, де факто, перенося свой спрос в будущее, откладывая свою жизнь на потом, есть ряд и существенных моментов и недостатков теории, под которыми она валится.

А именно:

1)По Кейнсу, уровень дохода прямо влияет на склонность к сбережениям, т.е чем выше у вас доход, тем выше уровень сбережений. А поскольку общество неоднородно, а состоит из классов, совершенно различных по уровню дохода, то и возможности сбережений будут разные. Если большинство тратит деньги на продуктовую корзину и аренду, то для сбережений не найдётся место, приплюсуйте сюда инфляцию и налоги, которые сьедают оставшуюся часть.

2)Если исходить из ещё одной концепции АЭШ, то предельная полезность блага определяется его запасом, количеством. И чем ниже доступность блага, тем он более субьективно редок в глазах потребителя, тем больше возрастает желание его приобрести, тем ярче себя проявляет второй закон Госсена в выравнивании предельных полезностей. Поэтому неудивительно, что рабочие, для которых большая часть благ, связанная уже с более высшими потребностями, остается недоступной, выглядит для них как сокровенный плод, который сладок, который хочется потребить и на который спускают последние деньги.

3)Существует разный вид спроса, и поскольку праздный капиталистический класс задает тренды и моду низшим классам(сюда ещё можно включить рекламщиков, эпигонов буржуазии), постольку возникает нефункциональный спрос у рабочих. Поясню, нефункциональный спрос связан не с реальными потребительскими качествами товара, а с его эзотерической, классовой ценностью, с классовыми маркерами, с демонстративным потреблением как таковым. Нефункциональный спрос делится на эффект Веблена, когда люди мнимо снимают классовые ограничения посредством равного потребления благ; эффект сноба, когда покупают товары, связанные с желанием выделится от окружения; нерациональный спрос, связанный с автопилотом, который запускают рекламщики, подвигая на сиюминутную покупку, которая не входила в планы человека.

4)В развитых странах, когда растёт доход, срабатывает эффект замещения, досуг начинают предпочитать больше работе, в развивающихся странах наоборот, срабатывает эффект дохода, начинают лишь больше работать с ростом дохода. Это значит, что в странах периферии доход настолько низок, что пролетариат вырождается в прекариат, беря ещё большую нагрузку на себя, поскольку дохода с одной работы не хватает на те сбережения, которые были бы достаточными для минимизирования неопределённости, в то время как страны ядра изначально начинают с более высоких стартовых позиций.

5)По М.Фридману есть жизненный цикл, и в зависимости от цикла, от возраста человека, зависит и уровень его сбережений, молодые сберегают меньше, взрослые больше. Поэтому временное предпочтение есть не что-то универсально присущее различным индивидам, а есть переменная величина меняющаяся от цикла к циклу.

А теперь эмпирический материал на примере России:

Статистика сбережений россиян с 2003 по 2023 год ("Экономическая социология, т.26 №1")

Голубую полоску можно смело отметать, поскольку "имели хоть какие-то сбережения" очень широкое понятие, в основном идёт речь о мелких сбережениях ,которых не хватило бы даже на неделю.

Видно, что статистика не слишком утешительна, даже по голубой полосе, с финансового кризиса 2008 года были сьедены все мелкие сбережения, решили даже не делать опрос в 209 году от стыда своего. С начала СВО число сбережений незначительно увеличилось, поскольку сработал эффект неопределенности, и необходимо более интенсивно сберегать на чёрный день, но, к сожалению, не сделана дифференциация на группы населения, кто именно делал сбережения и кто сделал вклад в их суммарный прирост. Исходя из зарплат СВОшников, исходя из роста прибылей банков и фирм, я думаю, что можно сделать у кого выросли в сбережения и как они отразились на статистике. Итого, на 2023 год почти 90% людей не имело крупных сбережений, мелких почти половина, хоть это и очень условный показатель.

Помимо этого, ЦБ выкладывал данные о сбережениях людей, кто желал брать ипотеку в 2023 году. 53% не имело вовсе сбережений, 23% имело крупные сбережения и оставшаяся часть имела незначительные сбережения. Как брались ипотечные займы? ЦБ обьяснил, что за счёт сторонних потребительских кредитов и займов. Т.е, чтобы взять ипотеку(в макроэкономике это называют не кредитом, а инвестицией, ещё раз демонстрируя, кто и для каких целей покупает квартиры), необходимо входить в долговую яму, брать кредиты для первоначального взноса, чтобы потом всю жизнь жить в кредитах.

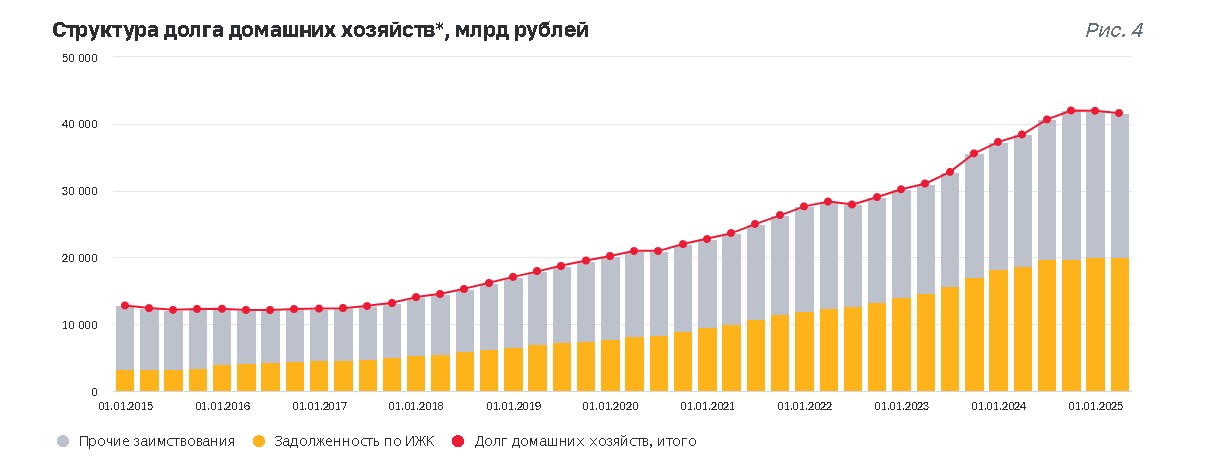

Структура долга домохозяйств с 2015 по 2025 (https://cbr.ru/statistics/macro_itm/dkfs/ext_dep_indicator/)

Вот ещё достаточно примечательная динамика, где видно, что о сбережениях речь не приходится, зато темпы роста долга домохозяйств довольно значительные, с 2015 по 2025, т.е за 10 лет долг домохозяйств вырос с 12 млрд. до 42 млрд.рублей.

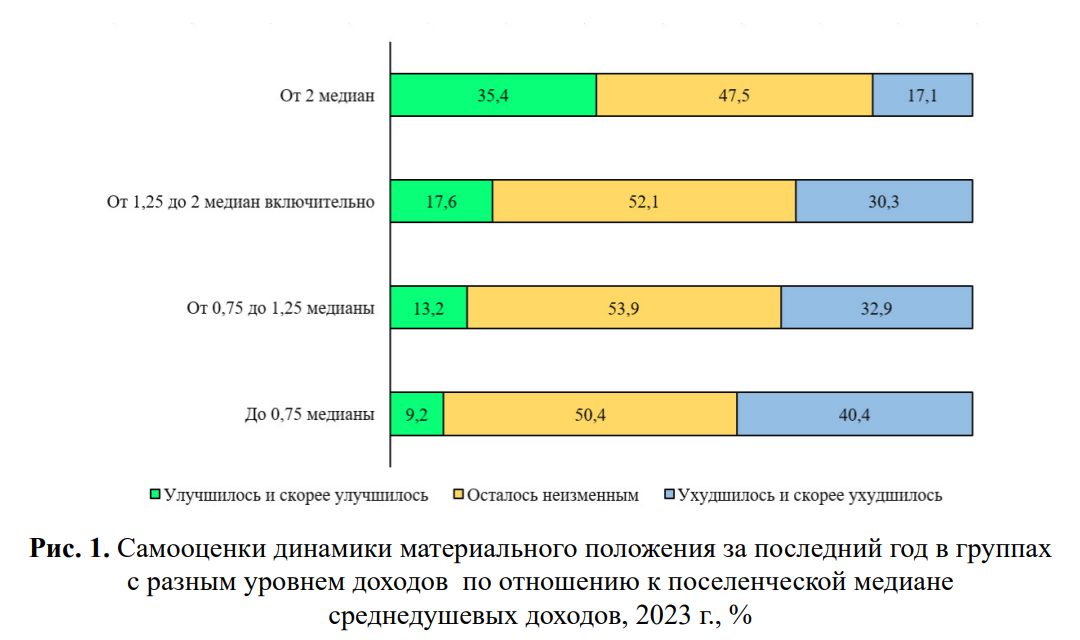

Опросы россиян с разным уровнем дохода ("Экономическая социология, т.26 №1")

Большая часть россиян, даже с 2 медианными зарплатами, говорит о том, что их положение по сравнению с прошлым годом не улучшилось, а только ухудшилось либо осталось неизменным.

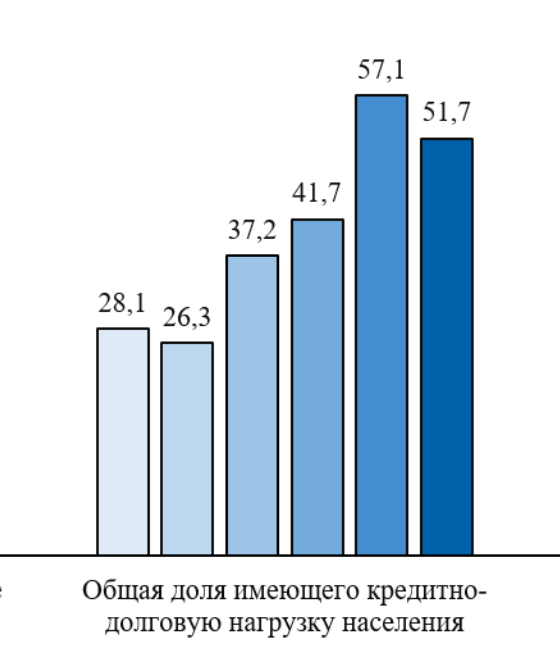

2003, 2008, 2013, 2018, 2022 и 2023 год("Экономическая социология, т.26 №1")

Видна положительная динамика роста кредитно-долговой нагрузки и не стоит обманываться тем, что в 2023 году сократилась эта доля. Сокращение распространённости кредитно-долговой нагрузки с начала СВО в массовых слоях населения не означает сокращения выданных банками кредитов в абсолютном выражении (по их числу), и тем более в стоимостном (в рублях). Напротив, эти показатели пока только растут.

Во всяком случае, по данным ЦБ РФ, 71,7% ипотеки было выдано во втором квартале 2023 г. заёмщикам, которые уже тратят на кредиты свыше половины дохода [ЦБ раскрыл… 2023]. Об этом же говорят и наши данные: 12,9% имевших банковские кредиты представителей массовых слоёв населения в июне 2023 г. имели минимум два вида таких кредитов (при этом речь именно о видах кредитов, то есть об ипотеке, автокредите и потребительском кредите, а не о числе взятых кредитов каждого из этих видов)

Неслучайно проблема банкротств частных лиц становится всё более острой, а сами банкротства всё более массовыми

Действительно, доля населения, рефинансирующая свои прежние долговые обязательства, также возрастает.

Можно ещё долго играться с этим, но уже становится ясно, что буржуазная теория говорит о сбережениях в качестве слащавой надежды, в которую уверовало некоторое число рабочих, проповедуя финансовую грамотность дальше. Естественно, это одна из форм ложного сознания, один из видов классового предательства. Т.н концепция социальной справедливости(или "Bluepill"), уверяет, что всё можно достичь своими усилиями и верой в американскую мечту, несмотря на растущее относительное обнищание рабочих, на рост мирового неравенства, просто идите дальше, закройте себе уши, пока сидите дома и к вам стучатся судебные приставы, чтобы забрать последнее имущество, уже начинайте тешить себя новыми, светлыми мыслями о прекрасном будущем, где вы попиваете игристое вино на берегу Лазурного моря.

Думайте это специфика России? Нет, это общая мировая тенденция, растут кредиты бедных стран, падает кредитный рейтинг американцев(в основном зумеров), растут цены на недвижимость, при этом зарплаты стагнируют. Нет, максимизация прибыли не знает национальных границ.