С каждым днём, схем обмана становится всё больше и отличной приманкой для мошенников являются начинающие арбитражники с молодыми аккаунтами

Чаще всего такие ребята ещё не умеют грамотно писать описание сделок, не понимают всех мошеннических схем и не знают, как действовать, если уже попали в лапы скамера

Разберу для вас самую распространённую схему обмана в P2P арбитраже - Треугольник

Треугольник – это один из самых популярных способов обмана в мире P2P-торговли, которым пользуются мошенники

В схеме треугольник участвуют 3 стороны: P2P-трейдер, потерпевшая сторона и, конечно же, мошенник.

Мошенник ищет жертву за пределами биржи, а мы возьмём для примера всеми известную доску объявлений Авито.

Если коротко, то схема обмана выглядит так:

• Мошенник создаёт какое-либо объявление (например, продажа телефона) и находит покупателя

• Открывает сделку на бирже с наиболее понравившимся п2пишником

• Ждёт реквизитов и отправляет наши реквизиты для оплаты покупателю

• Покупатель оплачивает и мы «успешно» закрываем сделку

• В этот момент, мошенник пропадает

• Покупатель остаётся без телефона, но с нашими реквизитами на руках, с которыми он может пойти и написать заявление в полицию

Что делать, чтобы не попасть в эту схему?

▪️ Очень важно грамотно составлять описание сделки

Если у вас будут какие-то "косяки" в описание, то с вероятностью 99% вы станете лакомым куском для мошенников.

Относитесь к этому с особой внимательностью и тогда, скорее всего, мошенники даже не подумают вам написать

Как правильно составлять описание для работы с 3-ми лицами я расписал ниже ⬇️

▪️ Работать исключительно без 3-их лиц не получиться, иначе будет теряться большая часть объёма, а соответственно, заработок будет меньше

Поэтому, чтобы обезопасить себя в работе с 3-ми лицами, необходимо грамотно составить описание сделки, в котором должно быть прописано:

"Если вы работаете от 3-их лиц, то перед отправкой платежа отправляйте свои ФИО в чат сделки"

"После отправки платежа, отправьте чек в чат для подтверждения"

Далее вы сравниваете отправленное человеком ФИО и ФИО в чеке

Только после того, как вы убедились, что всё совпадает, можете отпускать ордер

▪️ Также, для того, чтобы обезопасить себя от треугольника, нужно указать в описании сделки следующее:

"При подозрении в мошенничестве могу запросить фото карты на фоне сделки"

Если вам что-то показалось подозрительным и вы запросили у человека фото карты на фоне сделки, то нельзя отпускать сделку, пока он не выполнит ваше условие!

Мошенникам реализовать такое практически невозможно, поэтому он скорее всего просто-напросто «сольётся»

Если же вам скинули ФИО перед сделкой, вы запросили фото и вам его отправили + прикрепили чек, в котором те же ФИО, то всё супер и можете закрывать ордер ✅

Если описанные выше пункты не выполнены со стороны пользователя, начинайте апелляционный процесс

▪️ В дополнение, вы можете обратить внимание на количество успешно закрытых сделок и на дату регистрации пользователя

Это была лишь одна схема, а их огромное количество, поэтому необходимо постоянно интересоваться, какие новые методы обмана могли появится на рынке

На этом у меня всё. На связи был Антон Степанов, всем пока!

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

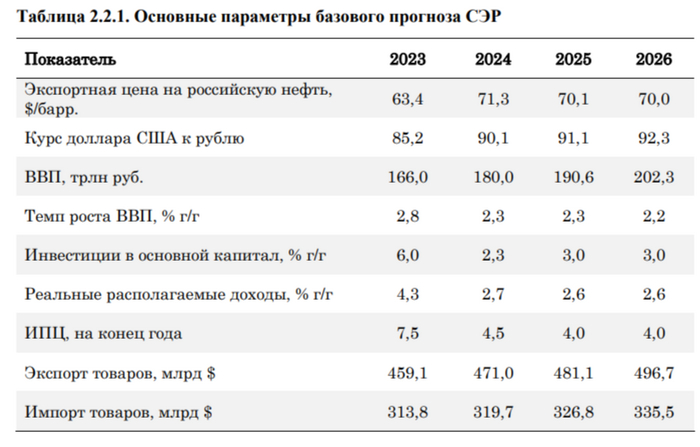

🛢 По данным Минфина, НГД в январе 2023 г. составили — 675,2₽ млрд (+58,7% г/г), месяцем ранее — 650,5₽ млрд (-30,2% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Доходы января не очень сильно различаются с доходами декабря, дело в том, что средний курс $ в январе составил — 88,7₽ (месяцем ранее — 90,8₽), данных по средней цене Urals за январь от Минфина не поступало, но учитывая снижение среднего курса и мизерный рост доходов, то можно сделать вывод, что она находилась в районе $70 за бочку (месяцем ранее — $64,23). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (параметры уже не сходятся, если смотреть на сегодняшнюю цену сырья, чтобы добрать НГД, необходимо двигать курс). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (878₽ млрд vs. 970₽ млрд месяцем ранее) и ЭП (68,5₽ млрд vs.113,3₽ млрд месяцем ранее) произошло снижение объёмов добычи/экспорта в январе, это откровенно влияет на доходы (в этом месяце помогло, что цена на сырьё была выше, но всё равно не на прогнозируемых уровнях регулятора). Не помогает даже усилившиеся налоговая база на Газпром, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действует с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -0,1₽ млрд, он платится поквартально. Никаких сюрпризов. Напомню, что в октябре прошлого года было выплачено — 593₽ млрд.

✔️ В январе регулятор выплатил компаниям по демпферу — 146,6₽ млрд (месяцем ранее — 258,2₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в январе 2024 г. намного выше 2023 г. — 48₽ млрд и 2022 г. — 85₽ млрд (чувствуете динамику?), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.). Минфин прогнозирует профицит НГД в феврале — 195,4₽ млрд, но так как в январе недобрали 122,2 млрд, то ведомство направит на покупку иностранной валюты и золота — 73,2₽ млрд. Операции будут проводиться в период с 7 февраля по 6 марта 2024 г (ежедневно будет покупаться 3,7₽ млрд). Напомню вам, что в январе продажи валюты по бюджетному правилу составили — 69,1₽ млрд, таким образом пополнение ФНБ произойдёт на крошечные суммы (я уже писал ранее, что ликвидная часть под угрозой). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократится вдвое — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Поддержка ₽ ослабевает, а значит курс двинется в нужные уровни для бюджета РФ, при не очень привлекательной цене за нефтяную бочку.

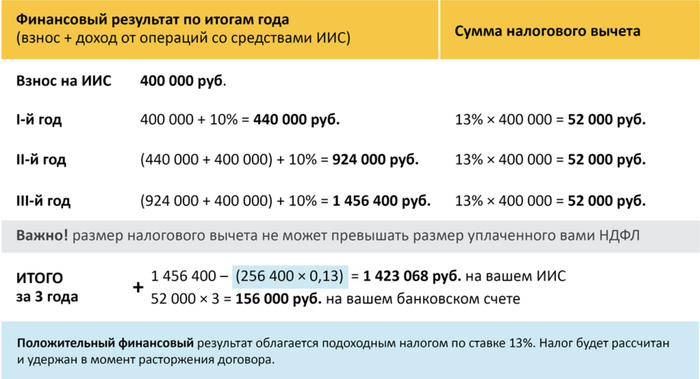

Небольшой ликбез для тех, кто хочет инвестировать, но не может разобраться, с чего начать.

Самая базовая вещь в инвестициях - налоговая оптимизация. Налоги - это хорошо (это ведь значит, что ты хоть что-то заработал), но вдвойне приятно, когда эти самые налоги еще можно и вернуть. И одним из способов для возврата уплаченных налогов - это индивидуальный инвестиционный счет (ИИС).

Второй важный момент помимо возврата налогов - возможность не платить и будущие налоги с прибыли. Представьте, что вы инвестируете в ценные бумаги, получаете хорошую прибыль, а после решения вывести деньги не платите с них ни копейки. С обычный брокерским счетом так не работает (если только ранее не было крупных убытков, которые через сальдирование можно было бы применить для уменьшения налогооблагаемой базы). А вот с ИИС-3 - вполне.

В 2023 году произошли изменения и начиная с 1 января 2024 года можно открыть себе только ИИС нового типа - ИИС-3 (про старые, чтобы не перегружать информацией, писать не стану - кто уже пользуется, то знает правила).

Главное о новом ИИС

Владельцы ИИС старого образца открыть ИИС-3 не могут (в будущем появится возможность зачесть до 3-х лет владения старым ИИС при переходе на новый, ждем уточнений в законодательстве);

ИИС-3 может быть одновременно до трех штук, причем у разных брокеров;

ГЛАВНОЕ: новый ИИС объединяет сразу две налоговые льготы: вычет на взнос и на доход. Таким образом, можно будет возвращать 13% от суммы пополнения в год (но не более чем с 400 тыс руб ежегодного взноса), но еще и не платить НДФЛ с дохода при закрытии ИИС - лимит вычета до 30 млн руб. Таким образом, можно освобождать прибыль от инвестиций (не распространяется на купоны и дивиденды) и пользоваться привычным вычетом на взнос;

У тех, кто открывает ИИС-3 до 2026 года, срок действия составляет 5 лет. Затем срок будет постепенно увеличиваться и к 2031 году составит уже 10 лет (поэтому не откладывайте, если еще не успели оформить);

Больше никаких ограничений на сумму взноса - если раньше внести можно было до 1 млн руб в год, то теперь все зависит от желаний и возможностей;

Существует возможность вывода средств с ИИС без потери налоговых льгот, но только для дорогостоящего лечения.

Пример работы ИИС-3 с ежегодными взносами в 400 тыс руб при вложении, например, в ОФЗ (облигации федерального займа)

ИИС: новые ограничения

Как оказалось, многие упустили эти новости из внимания.

Правительство еще 22 января ограничило возможность покупки на ИИС ценных бумаг, выпущенных иностранными государствами. Звучит логично: налоговые льготы государству разумно возвращать за инвестиции в бумаги российских компаний, а не за владение, например, акциями США (а ведь кто-то покупал и акции военно-промышленного комплекса США, например).

Неприятным сюрпризом для многих стало то, что под эту категорию попали не только облигации дружественных стран, но еще и депозитарные расписки квази-российский компаний.

Какие бумаги теперь нельзя будет покупать:

❌ облигации Беларуси (и долговые бумаги других иностранных эмитентов);

❌ Яндекс;

❌ TCS Group;

❌ X5;

❌ Cian;

❌ Fix Price;

❌ Globaltrans и др.

ВАЖНО: эти ограничения действуют не только на ИИС-3, но еще и на ИИС старого типа А и Б, которые были доступны к открытию до 1 января 2024 года.

Если подобные бумаги уже есть на ИИС, паниковать не нужно - их можно продолжать держать и продать при первой необходимости. А купить условный X5 на ИИС снова станет возможно уже после редомициляции бизнеса компании в Россию.

Ограничение на покупку бумаг иностранных компаний действует только на ИИС. Торговать ими на вашем обычном брокерском счете можно также свободно, как и раньше.

Немного грустно. Ведь эти бумаги могли бы стать отличным вариантом для покупки в мой пенсионный портфель на ИИС.

Ключевые ответы на возражения

Инвестировать в России значит потерять деньги. За 5 лет может случиться что угодно // Да, все верно. Что угодно можно случиться и с депозитом в банке, но это же не повод его не открывать.

Инвестиции - казино. Только потеря денег // Для кого-то фондовый рынок и вправду напоминает казино. Если проводишь странные сделки, инвестируя в одну или несколько акций все свои деньги, да еще и с кредитным плечом. На деле же всего можно подобрать для себя инвестиции надежнее, чем эти деньги будут лежать даже на банковском счете в Сбербанке.

Государство может в любой момент забрать мои деньги // Этого стоит опасаться скорее держателям депозитов. Но даже чтобы изъять вклады у неограниченного числа граждан, надо сначала ввести в стране военное положение. Только после этого, опираясь на конституционный закон (№ 1-ФКЗ от 30 января 2002 года), президент сможет изъять вклады.

Я не знаю, что купить // Всегда можно воспользоваться доверительным управлением, когда инвестированием занимается управляющая компания по выбранной вами изначально стратегии (без риска, с умеренным риском или максимизация дохода). В конце-концов, всегда можно купить себе ОФЗ и держать бумаги до погашения, что обеспечит благодаря вычетам более высокий доход, когда начнут снижать ключевую ставку. А ее ожидаемо начнут снижать уже во втором полугодии 2024 года.

Ну и главное: не верите в акции - купите себе валюту на брокерском счете или валютные облигации, что позволит сидеть и наслаждаться динамикой портфеля при очередной девальвации рубля.

***

Отсидел неделю в блоке на Пикабу - не понравилось, осуждаю.

Поэтому параллельно веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

На прошлой неделе Лукойл резко вырвался из нисходящего тренда, в рамках которого двигался с октября. Это открывает новые возможности для роста акций компании. И самое удивительное, что пробой нисходящего тренда происходит не только на фоне поломки и остановки работы крупнейшего НПЗ Лукойла, но и на фоне повреждения другого НПЗ пару дней назад. Как так происходит, что пока у компании не было проблем, ее акции падали, а теперь на фоне негативных новостей вдруг вырвались вверх? Как такое вообще возможно, и что может ожидать инвесторов в этой акции в будущем?

График (H4) акций Лукойла

Начнем с того, что акции Лукойла после уменьшения размеров дивидендов в середине октября начали постепенно падать. Как раз тогда возле исторического максимума я прогнозировал падение акций до границы восходящего тренда, что произошло уже в ноябре. Но после настолько большого роста (65%) в 2023 году, такой коррекции было мало, поэтому я ожидал пробоя этого тренда и дальнейшего спуска цены.

По сути, на тот момент негативными факторами для акции этой компании были только уменьшение рекомендуемых дивидендов, и падение цены на нефть. Это прекрасно способствовало снижению акций Лукойла, хотя у компании проблем не было. Но был и еще один фактор — это повышение ставки ЦБ. На этом же фоне ожидаемо падал уже весь российский фондовый рынок, чем я как раз и воспользовался, так как активно шортил рынок с середины октября, набрав короткую позицию по фьючерсунаиндекс ММВБ от 3260пунктов, вплоть до уровня 3025 в декабре, где и закрыл позицию.

Там и закончилось падение акций Лукойла, которые резко отскочили после закрытия реестра под дивиденды. Отскок после гэпа был довольно быстрым, что для этой акции довольно редкое явление. Видимо, этому способствовал общий позитивный фон по рынку, связанный с не таким большим повышением ставки, как все опасались. Тогда я прогнозировал, что ЦБ поднимет ставку до 16%, что приведет к отскоку акций, но многие инвесторы опасались большего подъема.

И подъем, кстати, не исключается уже на ближайшем заседании в феврале. Как предупреждал в своем обзоре, инфляция пока продолжит расти, несмотря на усилия ЦБ. А значит, он не только вряд ли будет снижать ставку в первой половине 2024 года, но и, возможно, поднимет ее и еще выше. То, что это довольно плохая история для компаний, думаю, и так ясно. Однако рынок снова пытается расти, и выталкивает его вверх как раз Лукойл, который теперь будет решать проблему на крупнейшем НПЗ в Нижнем Новгороде минимум до конца февраля, а может, и значительно больше. Но инвесторов, судя по всему, это никак не смущает.

На прошлой неделе как раз из-за Лукойла индекс пробил уровень 3200, где я закрыл свой шорт по стопу, который брал здесь же в конце января в расчете на откат индекса к 3120. И в этот раз, в отличие от предыдущих пробоев уровня 3200, которые мы видели осенью, есть существенная вероятность того, что индекс сможет подняться немного выше предыдущих максимумов, а именно, к 3380 пунктам.

Это может произойти при дальнейшем росте Лукойла, что как раз намечается, если пробой нисходящего тренда был истинный. Ранее писал, что пока Лукойл остается под этим трендом, вероятность коррекции в нем больше, и с уверенным пробоем последней поддержки 6840 р. начнется новая волна падения. Однако поддержку эту удержали, предварительно выбив позиции скупщиков акции по стопам, а затем прорвали трендовую. В таком случае теперь может открыться возможность для новой небольшой волны роста уже примерно к 7600 р.

Однако прежде стоит увидеть откат к пробитой трендовой в качестве ее ретеста, примерно к 6900 р., и уже в случае его успеха можно будет рассчитывать на поход выше. Ведь в индексе сейчас ситуация достаточно сложная. Хоть он и вырывается за границы падающего коридора, фьючерс же на индекс пока не дает однозначной картины на слом коррекционной модели. Поэтому не исключено, что пробой может оказаться ложным.

То есть, на мой взгляд, пока нельзя утверждать, что коррекции уже не будет и рынок дальше пойдет вверх. Ранее писал, что для продолжения коррекции нельзя закрепляться выше уровня 3200, откат нужен именно с этого значения. А значит, все будет зависеть от движений индекса, а главное, фьючерса на него в ближайшие дни. Если индексу удастся все-таки закрепиться выше 3200, то буду брать от этого уровня уже лонг. Если удастся удержать на откате этот уровень, то может начаться рост индекса почти на 200пунктов, а значит, и рост Лукойла.

Из-за того, что фьючерс на индекс пока точно не вышел за границу нисходящего тренда (что он пытается сделать, кстати, впервые), есть подозрения, что этот выброс наверх за 3200 может быть ложным, в таком случае придется снова возвращаться в шорт. Но, вообще, это было бы очень нагло, все-таки пробой в Лукойле уже явный, и упасть снова под трендовую кажется сомнительным. Тогда это уже будет серьезный повод для продажи.

Собственно, если индекс снова провалится ниже 3200, то именно это я и сделаю. Как писал раньше, сейчас веду очень осторожную торговлю, так как среднесрочный взгляд сохраняю за коррекцию рынка, а локально может начаться небольшая волна роста, в которой тоже бы поучаствовал. Но только на тех условиях, которые описал выше.

Я советую вам быть тоже осторожными в ближайшие дни. Индекс пытается сломать коррекционную модель, которую он выстраивал почти полгода! Это объективно может привести к росту, если сейчас нас не пытаются запутать с этим незначительным пробоем границы нисходящего коридора, которую и определить-то точно нельзя в индексе. Так что будьте очень внимательны сейчас! Возможно, следующая неделя как раз перед заседанием ЦБ по ставке может оказаться довольно напряженной на рынке.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, индекс пытается вырваться вверх благодаря Лукойлу. Истинное это движение или нет, мы уже узнаем достаточно скоро. Многие мои коллеги сейчас остаются вне рынка, так как тоже наблюдают сомнительную картину. И вам советую сейчас быть аккуратными в ваших сделках. Покупать можно на сломе падающего тренда в наиболее надежных точках на откатах, а продавать уже на подъеме.

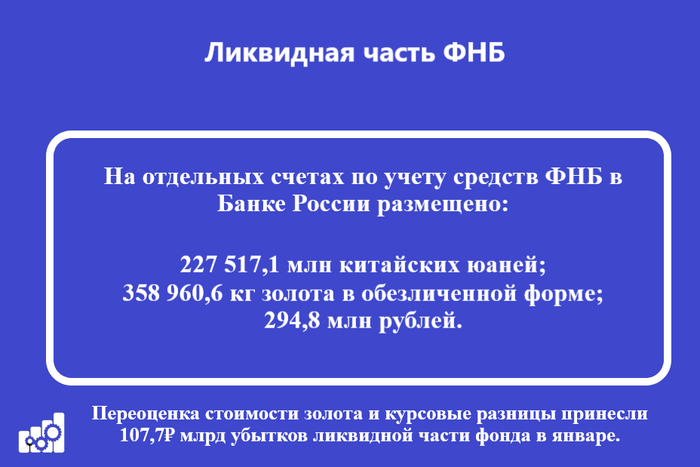

Минфин РФ опубликовал результаты размещения средств ФНБ за январь 2024 г. В этом месяце регулятор отказался от инвестиций, напомню, что в прошлом году было потрачено чуть более 1₽ трлн на эту статью. По состоянию на 1 февраля 2024 г. объём ФНБ составил — 11,92₽ трлн или 6,6% ВВП (в декабре — 11,97₽ трлн). Объём ликвидных активов Фонда (средства на банковских счетах в Банке России) составил — 4,9₽ трлн или 2,7% ВВП (в декабре — 5₽ трлн). Учитывая объём ликвидной части ФНБ, то уже стоит беспокоиться за сохранность фонда, ибо если цена за бочку опустится ниже $60, то наполнять его будет нечем, наоборот, средствами фонда будут восполнять дефицит.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 658,5₽ млрд (в декабре — 658,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,229₽ трлн (в декабре —1,231₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,11₽ трлн (в декабре — 3,07₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 92₽ млрд (в декабре — 82,9 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 143,7₽ млрд (в декабре — 133,7₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В декабре 2023 г. в ФБ поступили доходы от размещения средств Фонда:

🔹 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 1,7₽ млрд;

🔹 депозиты в ВЭБ.РФ — 5,2₽ млрд;

🔹 облигации НЛК-Финанс – 196,8₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли 107,7₽ млрд убытков ликвидной части фонда в январе. На инвестиции в этом месяце из ликвидной части ничего не брали, поэтому ещё большего сокращения не произошло. По БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ) с 7 февраля по 6 марта 2024 года ежедневный объём покупки иностранной валюты и золота составит 3,7₽ млрд (73,2₽ млрд), это должно хотя бы как-то поддержать ликвидную часть.

🔥 Неликвидная часть. За счёт роста фондового рынка, акции Сбербанка, ВТБ и Аэрофлота увеличилась в цене, это помогло принести около 60₽ млрд бумажной прибыли, поэтому снижение ликвидной части не так заметно.Напомню, что акции Сбербанка занимают почти половину неликвидной части.

🔥Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Самое интересное, что Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут)/ На сегодняшний день Urals торгуется по $65, перспективы туманны.

Майнинг — это процесс добычи криптовалют. Однако это слишком простое объяснение, давайте копнём чуть глубже.

У каждого блокчейна есть свой алгоритм консенсуса. Алгоритм — это такой свод законов для блокчейна, которого люди должны придерживаться для достижения взаимопонимания и стабильности в сети.

Майнинг - это удел Proof of Work

Майнинг используется в блокчейнах работающих на алгоритме PoW — это Bitcoin, Monero, Kaspa, Dash и другие. Дословно Proof of Work переводится с английского как "доказательство работы".

Процесс майнинга

1. Майнеры берутся за поиски хеша транзакции, используя свои вычислительные мощности.

Хеш — это ключ, ответ на криптографическую головоломку.

2. После того как майнер выполнил математические вычисления и нашел хеш, он рассылает этот вариант остальным участникам сети.

3. Остальные участники проверяют правильность решения и организацию блока, если все по консенсусу — добавляем блок в блокчейн.

4. После добавления блока майнер получает вознаграждение за свой труд. Найти хеш — доказать свою работу.

Кто платит майнерам вознаграждение? Мы сами, так как комиссия при совершении транзакции это и есть плата майнеру за подтверждение блока.

5. Важный момент: много майнеров могут взяться за разгадывание хеша одной и той же транзакции. В таком случае, первый кто найдет правильный хеш, тот и получит вознаграждение за блок.

Как стать самым успешным майнером?

Если министр энергетики ваш зять, то ваши шансы очень высоки.

Чем больше у майнера вычислительных мощностей — тем больше шанс того, что он сможет первым найти хеш от блока и получить награду.

Вычислительные мощности, или по другому — хешрейт — единица измерения мощности оборудования. Измеряется в h/s — хешах в секунду.

Как получить высокий хешрейт?

Купить самое мощное оборудование, да побольше, так как хешрейт всего оборудования суммируется.

На этом у меня всё. На связи был Антон Степанов, всем пока!

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

На днях индекс пробил главный уровень сопротивления 3200пунктов, и, боюсь, что этот пробой может оказаться вовсе не таким, каким он был прежде. Дело в том, что, скорее всего, он уже выходит за рамки той коррекционной модели, которая формировалась всю осень 2023 года. Итак, давайте детально объясню свою позицию по рынку и как всегда приведу существенные аргументы в ее пользу.

График (H4) индекса ММВБ

Начнем издалека. Российский рынок уже полгода находится в диапазоне 3000-3300 пунктов и никак не может никуда вырваться из него, и это не спроста. Еще в июле писал, что в случае прорыва области 2800-2900, индекс резко взлетит к уровню 3200, самому главному уровню сопротивления в индексе. Довольно быстро мой прогноз реализовался. Тогда предупреждал, что уровень 3200 станет тем сопротивлением, от которого рынок уже должен прилично скорректироваться, и основной моей целью был уровень 2800.

С того момента из быка/медведя по рынку я полностью стал медведем и активно шортил фьючерс на индекс от 3200-3300 пунктов в конце лета и всю осень, что оказалось правильной стратегией. Сомнений в том, что рынок должен начать переходить в фазу коррекции у меня не было.

Однако коррекция пошла не совсем так, как ожидалось. Рынок смог упасть лишь к моей первой цели, уровню 3025 пунктов, где и закрыл свой шорт по фьючерсу, который взял вблизи уровня 3300 в начале сентября. Далее начался быстрый отскок, и его величина оказалась больше, чем ожидалась изначально. Тогда стало ясно, что рынок начинает консолидацию.

На уровне 3260 снова взял шорт по фьючерсу в расчете на коррекцию к 3025 и больше. Ждать пришлось довольно долго, но в итоге индекс все же упал к цели. Далее будущее рынка зависело, по сути, от одного события — от решения ЦБ по ключевой ставке. Я тогда предполагал, что ЦБ повысит ставку до 16%, и на фоне этого индекс снова отскочит, что и произошло. А вот если бы подъем оказался выше, то индекс, скорее всего, провалился бы к 2800. Но в итоге акции опять спасли.

И вот дальше наступает сложная ситуация, на мой взгляд. Закрыв короткую позицию, я спрогнозировал отскок индекса к линии нисходящего тренда. Там собирался снова брать шорт, что и сделал. Однако трендовую быстро пробили и позиция закрылась по стопу. И все же объективно от уровня 3200 есть смысл ждать откат, ну хотя бы к предыдущему уровню 3120. Вероятность этого события больше, поскольку это самый значимый уровень сопротивления. Поэтому снова взял шорт от 3200 с коротким стопом, ибо пробой вверх этого уровня может привести к дальнейшему росту индекса.

От 3200 откат все же состоялся, и что примечательно, теперь линия нисходящего тренда стала восприниматься как поддержка. Это отчетливо видно на графике. А значит, трендовая не потеряла актуальность, и именно она определяет дальнейшее движение цены. Как видите, спад она удержала, и индекс снова пошел пробивать уровень 3200, который в итоге и пробил, а я закрыл свой шорт при пробое на уровне безубытка.

Так что у нас получается дальше?

Суть всей этой истории в том, что на протяжении всего этого времени формировалась четкая модель разворота рынка. И чтобы его осуществить, на мой взгляд, начинать сейчас новую волну коррекции надо было не выше, чем от 3200. Пробой 3200 в этот раз, как писал еще в середине января, может привести уже к большему росту, чем прежде.

Сейчас на меня, конечно, накинутся с вопросами: а почему от 3200? Рынок же в консолидации, значит, дойдут до 3280 и оттуда снова пойдут вниз, что вы тут нам нарисовать пытаетесь?

Это вполне логичные вопросы, так как это мнение большинства, и все почему-то считают, что мы и дальше будем двигаться в диапазоне. Объясняю! Эта фаза рынка, полагаю, уже завершается. И считаю, что если индекс в сформированной модели коррекции собирался ее осуществить, то он должен был начать новую волну падения еще от пройденной нисходящей трендовой, ну, максимум от верхней границы коридора, которую он тоже уже прошел.

Не могу сказать, что абсолютно уверен в том, как здесь ее начертил. Хотя мы с коллегами у меня в Telegram это обсуждали, но не пришли к единому мнению. У меня есть свое основание полагать, что именно эта граница верная.

В анализе перспектив рынка мы можем смотреть помимо индекса ММВБ и другие инструменты. В основном это касается фьючерса на этот индекс, и самых весомых акций индекса. Так вот в них наблюдается такая же критическая картина именно около уровня 3200. То есть с прохождением этого уровня в индексе, коррекционная картина в некоторых акциях и фьючерсе также меняется на растущую.

График (D1) фьючерса на индекс ММВБ

Как видно из графика фьючерса, линия большого нисходящего тренда определяется довольно однозначно, других интерпретаций здесь быть не может. И эта линия пробивается как раз на пробое индексом уровня 3200. Значит, скорее всего, граница нисходящего коридора в индексе определена близко к истине.

Но может ли этот пробой быть ложным?

Пока да, пока еще может быть. Ведь на фьючерсе мы не видим качественного пробоя, лишь небольшой перехай. Однако он есть, и этот факт в любом случае наводит на мысли о смене тенденции. Потому что если фьючерс уже точно выходит за пределы этого нисходящего тренда, очевидно, открывается довольно большое пространство для роста. В этом случае, по моим подсчетам, индекс может вырасти к 3380 пунктам. И только оттуда снова появится возможность для новой волны коррекции.

Возможность такого роста подтверждается также и в некоторых акциях. Например, Лукойл удержался на поддержке6840 р. и, оттолкнувшись от нее, пробил нисходящий тренд, в котором находился еще с октября, когда я прогнозировал его снижение. А это значит, что теперь у акции появилась возможность вернуться к своим максимумам. Не сразу, конечно, прежде стоит ретестнуть пробитый тренд. И весь этот пробой происходит на фоне аварии одного из крупнейших НПЗ Лукойла! Какая ирония. Проблемы компании приводят к росту ее бумаг. Похожая графическая картина наблюдается еще в акциях Сургутнефтегаза, который тоже недавно взлетел. А обе эти компании имеют приличный вес в индексе. Поэтому если в них пойдет рост, то и в индексе, скорее всего, тоже.

Могут ли эти пробои в акциях быть ложными?

Ну, маловероятно, они довольно заметные, это было бы слишком нагло. Но все же не так много весомых акций выходят из коррекционной фазы. Сбербанк, например, пока еще в ней, на грани, но пока закрепиться выше 276 р. ему не дают, а только с заметным пробоем этого уровня там начнется рост. Газпром тоже остается в фазе коррекции и поводов выходить из нее нет. Впрочем, весь 2023 год рынок рос и без Газпрома, так что и сейчас это не исключается.

Как буду действовать в данной ситуации?

Глобально все равно остаюсь за коррекцию. Считаю, что дальнейший приличный рост рынка должен пойти только после большой коррекции. Но локально начинает вырисовывается немаленький рост, поэтому если моя теория верна, шортить оснований сейчас нет.

Никаких акций покупать не буду, для меня сейчас надежной стратегией является только точечная торговля фьючерсом на индекс и фьючерсом на доллар. В них могу довольно точно определять входы и выходы из позиций, качественно контролировать риски и минимизировать их. Считаю, что покупать снова основательно акции после бешеного роста в 2023 году безопасно лишь после приличного обвала. Это лично мое мнение.

В ближайшие дни ожидаю отката индекса снова к уровню 3200 в качестве ретеста, там буду пробовать брать лонг по фьючерсу, если цена найдет поддержку. А так как пока все-таки допускаю, что этот пробой может быть ложным, стоп буду выставлять короткий. Не важно, шорт это или лонг, риски нужно контролировать всегда, тем более в такой запутанной ситуации.

И если пробой все-таки окажется ложным, если граница нисходящего канала в индексе все же проходит выше, то никакого лонга не будет, я снова вернусь в шорт, потому что если весь этот вынос так далеко был сделан специально, чтобы выбить шортистов, которые вполне обоснованно шортили рынок от 3200, то после возврата под этот уровень будет сильное падение рынка. Только при этом условии вернусь в шорт.

Так что всё будет зависеть от того, как индекс поведет себя около уровня 3200. Если он найдет в нем поддержку, то рынок пойдет вверх. Поэтому осторожно буду пробовать там лонг. Выше брать пока не буду, слишком большой стоп получается.

Также хочу заметить, что курс доллара пробился вверх через границу нисходящего тренда. Как раз в расчете на это купил недавно фьючерс на доллар от 87.8 р. и половину позиции уже зафиксировал на 90.2 р. Другую половину оставил на случай пробоя, так как курс при этом может вырасти к 93 р. И он уже превысил 91 р. А так как индекс зачастую весь прошлый год двигался вслед за курсом, это тоже может стимулировать его рост, так что я внимательно слежу за развитием движений в этих инструментах.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, техническая картина на рынке сейчас довольно сложная и запутанная, но только она нам может помочь наиболее точно определить будущее нашего рынка. Надеюсь, я более-менее доступно изложил свое видение на его ближайшие движения. На истину не претендую, в этот раз не так сильно уверен в происходящем, как летом и осенью. Но торговый план, исходя из своих ожиданий, как всегда описал.

Все самые важные и интересные финансовые новости в России и мире за неделю: налоговая начала штрафовать россиян за предпринимательство за рубежом, Мета будет платить дивиденды, британцы построили наебизнес на экологичных ветряках, айтишник смог выбрать свою любовь из 5000 девушек с помощью ChatGPT, а FTX полностью расплатится с клиентами.

Российским банкам поручат отлов поуехавших граждан

«Известия» где-то раздобыли проект постановления от Минфина, согласно которому банки хотят заставить следить за геолокацией клиентов по данным смартфонов. Таким образом хотят отлавливать «тайных эмигрантов»: тех, кто уехал из России, но официально об этом нигде не отметился (так как, в общем-то, по закону и не обязан был).

POV: Менеджер банка требует срочно прислать селфи – и тебе необходимо как-то наглядно показать, что ты точно находишься именно в России [Фото: Ольга Баранцева]

Сейчас банки спрашивают клиентов о статусе налогового резидентства при первичном открытии счета; ну и потом, как правило, раз в год просят его подтвердить – при этом проверкой базового ответа по умолчанию «я налоговый резидент РФ» никто не занимается (наоборот, если вы признаетесь в утрате налогового резидентства – могут заставить «доказывать» это предоставлением копий всех страниц загранпаспорта с отметками о пересечении границы).

Сейчас же хотят всё поменять наоборот: если какой-то банк увидит по данным геолокации смартфона, что клиент заходит в мобильное приложение (или в личный кабинет на сайте) не из родного географического ареала – до надо его «допросить с пристрастием», чтобы тот признался в потере налогового резидентства (о чем банк должен незамедлительно уведомить налоговые органы). Если клиент не хочет добровольно признаваться – банкам предлагается принудительно закрывать счета таким несознательным гражданам и смело выгонять их на мороз.

Интересно, что помимо, собственно, статуса налогового резидентства, банки хотят обязать выпытывать у клиентов-путешественников – есть ли у них какие-то заграничные счета или иное имущество. Что странно вдвойне: ведь по текущим законам те, кто уехал из России более чем на 183 дня в году, как раз и не обязаны декларировать в ФНС свои заграничные счета.

Кажется, древнее пророчество начинает сбываться

На всякий случай напомню: о том, как потеря налогового резидентства может привести к весьма ощутимым денежным штрафам, я писал подробнее вот здесь.

Сдаешь недвижимость в аренду за рубежом? Получай штраф до 40%, валютный мошенник!

Если после прочтения предыдущей новости у вас вдруг возник вопрос «а зачем это российским налоговикам знать о том, что происходит на зарубежных счетах граждан?» – то вот вам как раз наглядный пример.

Российский гражданин как физлицо сдавал несколько объектов недвижимости в Германии. Российская ФНС посчитала так: раз сдача в аренду, да еще и сразу несколько площадей – значит это предпринимательская деятельность; раз предпринимательская деятельность – то можно считать, как будто у гражданина есть российское ИП (даже если он его и не открывал); раз есть ИП в России – то значит гражданин должен следовать правилам валютного контроля для юрлиц в РФ; а раз российские юрлица имеют право получать валютную выручку только на счета в российских банках (что в текущих условиях для арендной платы из Европы откровенно малореально) – то надо впилить этому Штирлицу штраф 30% со всего оборота за нарушение валютного законодательства.

«А вас, товарищ индивидуальный предприниматель, я попрошу остаться!»

Надо сказать, что тут на каждом шаге этой цепочки к логике ФНС могут появиться вопросики (см. подробнее вот здесь). Но если вы думаете, что в случае попадания в такую ситуацию вы просто без проблем объясните налоговому инспектору, что он неправильно трактует законы РФ – то, ну, желаю удачи (она вам, скорее всего, понадобится)!

СПБ Биржа придумала, как снизить риски убытков от санкций (но есть нюанс)

Просто приведу вам заголовки трех новостей, которые вышли в один день – 1 февраля. Как говорится, в комментариях не нуждается:

«В ЦБ выразили надежду на успешную разблокировку активов на СПБ Бирже»;

«Депозитарий СПБ Биржи не будет обращаться в OFAC за продлением лицензии»;

И наконец: «СПБ Биржа застраховала ответственность руководителей на 1,5 миллиарда рублей».

Ну то есть, пока ЦБ оптимистично надеется на разблокировку, менеджмент СПБ Биржи думает уже на шаг вперед: о том, кто будет оплачивать судебные издержки по искам, которые подадут в их адрес благодарные клиенты.

Если подумать, то в каком-то смысле стоимость этой страховки оплачивают все, у кого есть акции самой СПБ Биржи (премия же платится из прибыли компании). С учетом того, что у многих из таких акционеров наверняка есть и заблокированные американские акции на этой бирже – получаем остроумную ситуацию: ребята сами оплачивают руководству СПБ Биржи «индульгенцию» за то, что те не смогли наладить нормальную инфраструктуру на случай реализации самого очевидного риска последних полутора лет – введение санкций США.

Руководителей СПБ Биржи поздравляю, всем остальным – примите мои соболезнования

Волчистый подход в мире санкций

Пишут, что страны ЕС вроде как окончательно договорились по поводу того, что конфисковывать прибыль от инвестирования замороженных российских активов – это ок. Интересно, что ретроспективной силы это правило иметь не будет: те $4,4 млрд, которые Euroclear уже успел таким образом «заработать» за 2023 год – это, типа, его законная добыча. Прикольный это бизнес – чужие деньги хранить!

Лив Мостри (глава Euroclear) получает какую-то премию. Вообще, делать награду в финансовой сфере в виде пирамиды – это, надо признать, довольно смело...

Еще на прошлой неделе свою обновленную стратегию внешней политики выпустила Швейцария, там местами интересно. Они жалуются на сильных мира сего (США, Евросоюз и Китай) – что те, дескать, в одностороннем порядке пытаются проводить всякие квази-законодательные инициативы, соблюдать которые де-факто заставляют весь мир. Свое присоединение к санкциям против России швейцарцы обосновывают не высокими идеалами, а банальным «да вы бы нас просто загнобили в противном случае, и всю финансовую систему нашу порушили бы, знаем мы вас!»

В США всё слишком хорошо, и это как бы плохо

В Америке беда: экономика продолжает неистово скакать вперед на мощных лапищах – новые рабочие места всё растут и растут (правда, одновременно с этим людей массово увольняют из тех-компаний). От этого Джером Пауэлл (глава ФРС) грустит: ведь ему уже хотелось бы начать снижать процентную ставку, а с таким рынком труда это делать страшновато – а ну как инфляция опять начнет переть вверх?

В общем, это немного контринтуитивно, но Штатам сейчас хотелось бы, чтобы в экономике дела пошли чутка похуже. Чтобы деловая активность немножко зачихала и захворала – ну так, самую малость, ничего жуткого.

Такая вот ситуация, да

Из-за того, что процентные ставки остаются высокими, продолжают немного переживать американские банки: ведь у них на балансе скопилась куча длинных облигаций, которые в таких рыночных условиях на самом деле стоят гораздо меньше, чем стоимость, по которой они отражены у них на балансе.

А тут еще вскрылись проблемы у банка New York Community Bancorp, акции которого на прошлой неделе обвалились почти напополам. Всего год назад Bancorp бодро «спасал» оказавшийся тогда на пороге банкротства Signature Bank – а теперь вот выяснилось, что по выданным банком кредитам под залог недвижимости много кто не платит, и в конце 2023 года пришлось признавать солидные убытки. За компанию от испуга и котировки акций банковской отрасли в целом подупали.

Метаиронические метадивиденды

Экстремистская на территории РФ корпорация Мета-Фейсбук впервые за всю историю объявила квартальные дивиденды в размере аж 50 центов на акцию. При том, что одна акция сейчас стоит $475 – дивдоходность получается примерно на уровне 0,4% годовых (в этот момент дивидендные инвесторы из России со средним потоком дивидендов примерно раз в 20 выше падают на пол в приступе неконтролируемой смеховой асфиксии).

Но американские инвесторы таким маневром впечатлились, и котировки акций резко подскочили аж на +20%.

В общем, раздал акционерам чуть больше миллиарда долларов мелкими монетками – поднял капитализацию компании сразу на $200 млрд. Такая вот занятная финансовая психология!

Самый доходный бизнес – экологичная генерация анти-энергии

Зеленая энергогенерация – это хорошо! Поэтому в Великобритании понастроили ветряков с мощными лопастищами.

Но сети электропередачи у англо-саксов очень паршивые, если подать на них слишком много электричества – то всё поломается. Поэтому в дни, когда по острову гуляют особо сильные ветра, ветрогенераторы настоятельно просят не производить слишком много энергии.

Понятно, что хозяева ветряков недовольны: «Как это, мы тут вложили кучу денег в эти ваши экологичные пропеллеры – а вы теперь нам говорите, что мы не можем производить электричество и продавать его??». Поэтому им приходится приплачивать за то, что они останавливают крутилки и НЕ производят электроэнергию. И чем больше ветряки НЕ производят электричество – тем больше надо доплачивать!

Ну вы поняли, да? Ребятам как бы оплачивают не фактический выпуск, а «воображаемый», потенциальный. Электричество, которое могло бы быть произведено (в теории). Я думаю, вы уже чуете, к чему дело идет: головастые аналитики собрали в кучу и проанализировали данные за последние много лет – и выяснилось, что операторы ветряков регулярно приукрашивали размер «возможной» электрогенерации в ветренные дни, чтобы получить побольше компенсаций за «упущенную прибыль».

Такая вот экологичная электроэнергетика, малята!

Короче, бриты переизобрели старый анекдот про поручика Ржевского, который сел играть в покер с джентльменами и выяснил, что те друг другу верят на слово. Тут-то ему и попёрла карта!!

Evergrande всё.

Суд в Гонконге постановил, что крупнейшая в мире китайская стройфирма Evergrande должна быть ликвидирована. Как реструктуризировать ее долг на $300 млрд никто придумать не смог – поэтому решили, что проще дать компании скончаться. RIP!

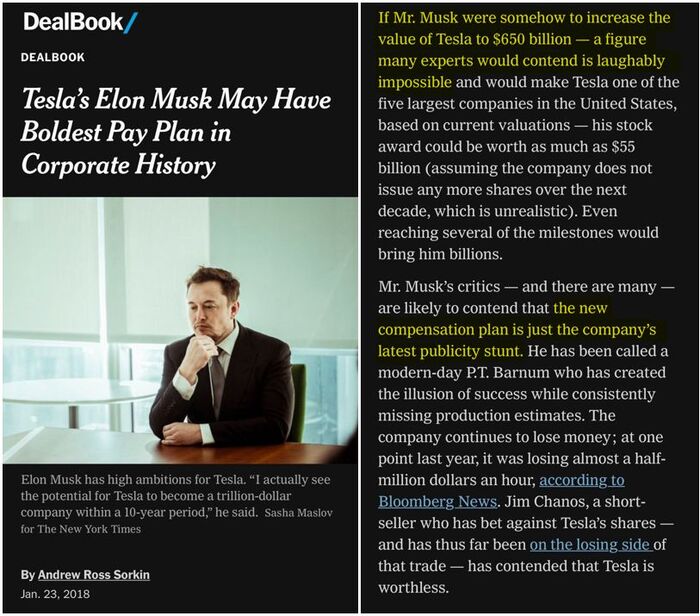

Суд штата Делавэр по беспределу кинул Маска на 50 миллиардов баксов

В 2018 году компания Тесла стоила на фондовом рынке $50 млрд. Совет директоров в то время договорился с Илоном Маском, что если тот сможет увеличить капитализацию компании более чем в 10 раз – до $650 млрд – то ему в качестве бонуса отвесят пакет акций стоимостью $50+ млрд (крупнейшее вознаграждение CEO любой компании в истории).

В прессе тогда над этим всем откровенно потешались: ну типа, ОЧЕВИДНО ЖЕ, что такой рост котировок акций для и так переоцененной Теслы попросту невозможен!!

Пацаны из New York Times в 2018-м постановили: такая договоренность – это всего лишь «маркетинговый трюк», чтобы собрать классы с недалеких фанатов Маска

Long story short: уже в 2021 году капитализация Теслы превысила 1 триллион баксов. Батя Маск, как обычно, совершил невозможное. Казалось бы – акционеры должны быть счастливы от такого внезапно свалившегося на них удвадцатирения стоимости акций! (Ну ок, к текущему моменту капитализация обратно спустилась к ~$600 млрд, но не суть.)

Так вот, всё не так просто: один из миноритарных акционеров Теслы подал в суд Делавэра (где зарегистрирована компания) иск о том, что Маску заплатили слишком много. Судья немного подумал, да и согласился.

Ход мыслей там был такой: у Маска на момент утверждения советом директоров плана вознаграждения было 22% акций Теслы – значит, он был контролирующим акционером, и вообще мог выкручивать членам борда руки. А раз так, значит совет директоров не мог независимо оценивать справедливость такого вознаграждения, и это должен сделать делавэрский дед-судья (на самом деле – судьица).

Дальше у судьи там мощный сюжетный твист: раз у Маска и так был пакет более чем 20% акций, то от увеличения цены акций на 1400% он и так бы стал сильно богаче (чисто на приросте существующей доли). А значит, дополнительно его мотивировать на сверх-свершения совету директоров и не нужно было! Шах и мат, Маск, возвращай свои мошеннически добытые миллиарды!!

Илон отреагировал на решение твитом в стиле «В гребаный Делавэр – больше ни ногой!»

У меня родилась идея-лайфхак для всех остальных корпораций из этого штата, следите за руками:

Выдаете каждому наемному работнику по одной акции компании.

Ждете 5 лет.

Подаете в суд иск о конфискации всей уже уплаченной работникам за пять лет зарплаты обратно в казну компании, так как рост котировок выданных ранее акций должен был являться достаточной компенсацией за их труд – а дополнительная выплата з/п сверх этого была очевидно несправедливой.

PROFIT!!

Чипизация идет по плану

Но есть и хорошие новости: компания Neuralink Илона Маска успешно чипировала первого человека. Тот вроде чувствует себя хорошо, рукопожатие крепкое, может теперь двигать мышкой по экрану силой мысли. Девайс решили назвать «Телепатия» – чтобы всем сразу было понятно, о чем речь.

У меня тут только один вопрос к американскому судье из предыдущей новости: а он точно хочет ссориться с самым богатым человеком на планете, который вот-вот начнет массово вживлять чипы в головы людей? 🤔 Мой опыт знакомства с классическими сюжетами комиксов говорит о том, что есть какие-то подводные камни в этом плане...

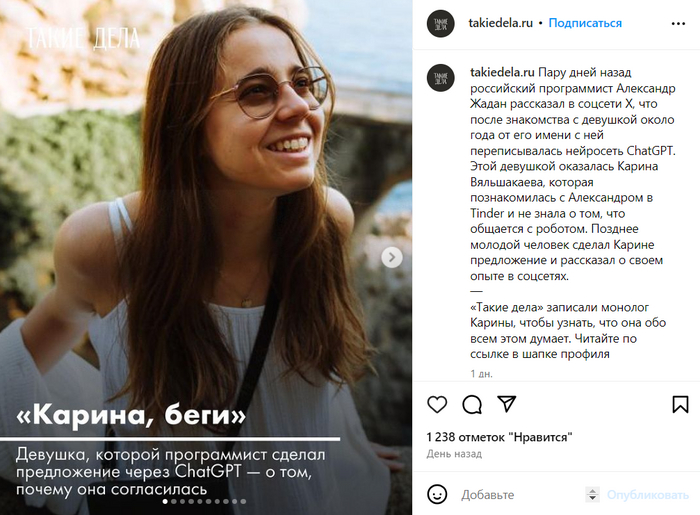

Айтишник нашел себе жену, прогнав 5000 тиндерских через нейросеть

Помните паренька, который год назад громко защитил диплом, написанный с помощью ChatGPT? Так вот, он вышел на новый уровень: на прошлой неделе он выложил Твиттер-тред на 8 млн просмотров с говорящим тайтлом «Сделал предложение девушке, с которой ChatGPT общался за меня год».

Начало платинового треда. Краткое содержание можно прочитать вот здесь.

Суть там в том, что он сначала отправил бота свайпать и общаться с ~пятью тысячами девушек в Тиндере, потом помариновал немного четырех «победительниц» чуть более длинным общением с нейросеткой, и в итоге сконцентрировал все усилия на НЕЙ, Карине.

При общении с ней Александр тоже активно юзал ChatGPT: бот общался за него, когда он слишком долго бездействовал; анализировал диалоги и подсказывал удачные коммуникативные стратегии, ну и в итоге сказал, что пора жениться (и даже рассказал, что конкретно надо говорить).

Думаю, можно не упоминать, какой массовый подрыв пуканов произошел в интернете от этой истории

Если кратко резюмировать основные претензии, до больше всего нейро-казанове досталось от твиттерских за кринжовое предложение руки и сердца, за «полное отсутствие эмоционального интеллекта», подозрения на психопатологию и экспериментирование на ничего не подозревающих людях. Его будущей жене тоже отсыпали от души.

Лично я массовые диагнозы по юзерпику обычно не приветствую, потому что сам прекрасно знаю: стоит написать в интернете что-то из своей жизни – и к тебе сразу придет целая очередь хамоватых ребят, готовых популярно пояснить, что звать тебя никак и живешь ты неправильно.

Могу лишь сказать за себя: если бы я встречался с девушкой год, а потом бы узнал, что всё это время со мной вместо нее переписывался чатбот – я бы это счел серьезным оскорблением. Но если Карине такое норм – то ей, наверное, виднее.

Если вам интересна точка зрения самой невесты, то «Такие дела» записали комментарии от нее – можно почитать вот здесь

Правда, непонятно, что делать с остальными 5000 девушек – которые потратили свое время на переписку с ЧатЖПТ и на свидания, которые им назначал бот, а его «хозяин» просто забивал на это болт и не приходил на них.

Одно можно сказать точно: виральный маркетолог из Александра Жадана вышел первоклассный! Осталось только начать продавать инфопродукт «Нейрознакомства и GPT-секс за 6 недель» – и деньги можно грести лопатой...

Моральный компас для жестяного товарища майора

Глядя на такие успехи роботизации, в «Госуслуги» тоже собрались встраивать русскоязычную нейросеть. Сначала даже журналисты истрактовали слова Максута Шадаева, что это типа будет ChatGPT от OpenAI – но, понятно, речь шла об отечественных аналогах.

Премьер Мишустин еще вдогонку на диджитал-форуме заявил, что у российского ГигаЧата от Сбера внутре находятся наши, правильные скрепы (в отличие от бездуховных западных нейросеток):

«В «мозгах» российского GigaChat и западного ChatGPT фактически разные картины мира. Разное понимание, что такое хорошо, а что такое плохо. И при допуске ИИ-решений в критически значимые отрасли, например в науку, медицину, промышленность, важно использовать модели, отвечающие собственным национальным интересам»

30 января кто-то умудрился на 4 часа поломать весь российский интернет: не работало ничего в доменной зоне RU. Айтишники говорят, что всему виной проблемы с неким DNSSEC, но мы-то знаем правду...

FTX вернет клиентам всё взад (но, возможно, не совсем так, как они этого бы хотели)

Управляющие процессом банкротства криптобиржи FTX заявили, что в итоге всем клиентам получится полностью вернуть всё, что им причитается.

«Как так, куда делась дырка в балансе на 8 миллиардов долларов, о которой нам говорили всё это время?» – хотите спросить вы. Разгадка проста: за прошедший год котировки крипты резко выросли, и всякие разные щиткоины на балансе FTX стали стоить в разы больше. А обязательства перед клиентами считают в долларах на момент начала банкротства криптобиржи, когда Биткоин стоил всего ~$20k.

Так что, в баксах как будто бы всем всё вернут, но есть нюанс... Если бы у клиентов FTX осталась на руках настоящая крипта – то к текущему моменту они были бы кратно более богатыми ребятами.

Думаю, сам Бэнкман-Фрид немного покекал в камере от того, что биржа как бы формально «разбанкротилась» в обратную сторону благодаря росту рынка, но на уменьшение его срока это никак не повлияет...

Хорошая новость недели

Виталику Бутерину (основателю блокчейна Ethereum) 31 января исполнилось 30 лет. Поздравляем! Совсем большой стал. =)