Частный канал об инвестициях, финансовых рынках и личном капитале.

Более 8 лет в финансах, управлял активами более чем на 20 млрд рублей.

Рассказываю о сложных вещах простым и понятным языком.

https://t.me/buynotsell

Вчера вышли свежие данные по недельной инфляции – 0,15% (против 0,23% неделей ранее). Не критично, с такими цифрами рассчитывать на снижение ставки 21 марта не приходится.

Очевидно, что в условиях ключевой ставки 21% будут и высокие ставки по кредитам. Как в таких условиях выбрать акции компаний, которые еще не отдали последние трусы, чтобы рассчитаться по кредитам?

Для этого берем и смотрим на отчетность, а конкретно – на величину чистого долга (разницу между краткосрочными и долгосрочными кредитами и кэшем на балансе). Если кэша больше, чем долгов, значит чистый долг у компании отрицательный.

К конкретным именам.

⛽️ Лукойл. Крупнейшая частная нефтяная компания.

По результатам 2 полугодия 2024 года у компании чистый долг составил минус 759 млрд рублей (на конец 2023 года было минус 784 млрд рублей).

⛽️ Татнефть. Одна из крупнейших нефтяных компаний.

По состоянию на 2023 г. у компании был отрицательный чистый долг 61,2 млрд рублей, а в 2022 г. был 153 млрд рублей. Такая ситуация уже с 2020 года.

🏦 Московская биржа. Российская биржевая площадка.

Сегодня вышла отчетность по МСФО за 4 квартал и 2024 год. По состоянию на конец 2023 г. размер собственных средств составил 139 млрд рублей, по итогам 2024 год - 132,46 млрд рублей. Это финансовая компания - у нее смотрят не на чистый долг, а на собственные средства (как у банков).

🔌 Интер РАО. Энергетическая компания.

Согласно отчету по МСФО за 2024 г. у компании чистый долг минус 512 млрд рублей (в 2023 г. было минус 537 млрд рублей).

🩺 Мать и дитя. Группа компаний, предоставляющая частные медицинские услуги.

По результатам 2 полугодия 2024 года у компании чистый долг составил минус 13,3 млрд рублей (на конец 2023 года было минус 10,9 млрд рублей).

🔖 Хэдхантер. Крупнейшая российская компания интернет-рекрутмента.

Согласно отчету по МСФО за 2024 г. у компании минус 3,94 млрд рублей (в 2023 г. было минус 19,5 млрд рублей).

⛽️ Сургутнефтегаз. Одна из крупнейших российских нефтяных и газодобывающих компаний.

У компании есть «кубышка» 6 трлн рублей. Никто не знает для чего она. А стоимость акций компании больше зависят от курса рубля и ожидаемых дивидендов.

⛽️ Транснефть. Крупнейшая трубопроводная компания в мире по транспортировке нефти. По результатам 2 полугодия 2024 года у компании чистый долг составил минус 306,8 млрд рублей (на конец 2023 года было минус 275 млрд рублей).

Нюанс: с 1 января 2025 г. для Транснефти установлен 40% налог на прибыль (в 2024 году было 20%).

💿 ММК. Один крупнейших мировых производителей стали.

По результатам 3 квартала 2024 года у компании чистый долг составил минус 96 млрд рублей (на конец 2023 года было минус 91,5 млрд рублей).

🚢 НМТП. В состав компании входят два крупнейших по грузообороту порта России.

По состоянию на 2023 г. у компании был отрицательный чистый долг 24,6 млрд рублей (в 2022 г. был 10 млрд рублей).

Также отрицательный чистый долг по последней отчетности имеют Юнипро, Мосэнерго, Северсталь, НЛМК.

Если делать ставку на будущее снижение ключевой ставки, то эти компании, как кажется, не очень интересны спекулятивно - они хорошо себя чувствуют и при 21% ставке, поэтому наибольший рост покажут, вероятно, те бизнесы, которые задолжали больше всего (на ум сразу приходят АФК и Сегежа).

С другой стороны, какие еще акции стоит выбирать для включения в портфель, если не те, что стойко переживают цикл повышения ставки и продолжают зарабатывать несмотря ни на что.

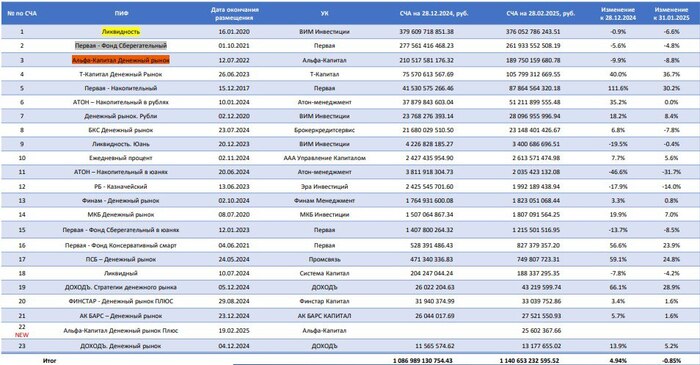

Наверняка уже многие из вас видели занимательную инфографику, что фонды денежного рынка ежедневно теряют десятки миллиардов рублей. Мол, начался переток в другие активы и этим объясняется рост рынка.

С начала 2025 года суммарный объем фондов вырос на 5% (+53,6 млрд рублей) к значениям на конец декабря 2024 года и теперь составляет 1,14 трлн рублей.

На конец февраля 2025 года ТОП-3 фонда выглядит так:

• «Ликвидность» (LQDT) от УК ВИМ Инвестиций со СЧА в 376 млрд руб.

• «Первая - Фонд Сберегательный» (SBMM) от УК Первая со СЧА в 262 млрд руб.

• «Альфа-Капитал Денежный рынок» (AKMM) от УК Альфа-Капитал со СЧА в 190 млрд руб.

На три этих фонда приходится 72,6% всех активов (827,7 млрд рублей из 1,14 трлн).

В феврале 2025 года из фондов начались оттоки, которые составили 27 млрд рублей.

Если взять общий объем активов на текущий момент (1,14 трлн рублей) и умножить, скажем, на 20%, то получим значение в 19 млрд рублей. Это проценты, которые ежемесячно поступают в фонды денежного рынка.

Февральский отток в 27 млрд рублей – капля в море и больше напоминает фиксацию дохода, чем реальный переток в рынок акций или облигаций.

Делаю осторожный вывод, что рост индекса Мосбиржи на 13,2% с начала года получился даже без перетока из наиболее ликвидного инвестиционного инструмента на российском рынке.

Можно только представить, сколько будет стоить индекс, если хотя бы 10% объема фондов денежного рынка окажутся в акциях.

Садимся в ракету и пристегиваемся в надежде, что не вывалимся из нее.

Средние ставки в крупнейших банках продолжают снижаться - по годовым депозитам в топ-20 банков года они опустились ниже 20% (впервые с ноября 2024 года).

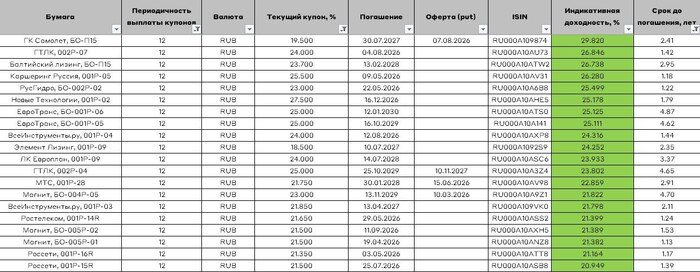

Для тех, кто считает, что в депозитах ловить больше нечего, подготовил подборку рублевых облигаций.

Параметры подборки следующие:

• срок от 1 года

• тип купона - фиксированный

• купон - ежемесячный и не ниже 17%

• доходность к погашению не ниже 20%

• рейтинг - не ниже А- (АКРА)

Кажется, что может быть актуальным зафиксировать высокий купон на 2-3 года с ежемесячными выплатами, если делать ставку на завершение СВО и пик ключевой ставки.

Рубль ниже 90 (уже официально), акции растут, а в крипте скучнее, чем в облигациях.

Поговорим о ключевых событиях прошедшей недели.

🎰 Курс рубля

Рубль продолжает удивлять: за прошедшую неделю курс укрепился с 90,3099 до 88,1676 (-2,4%).

Кажется, мы уже стали забывать, как выглядит доллар по 100. Многие аналитики даже начали оперативно менять свои прогнозы в пользу того, что крепкий рубль теперь с нами надолго.

Доверять такой аналитике мы, конечно, не будем, и продолжим стабильно покупать валюту каждый месяц.

🎰 Индекс Мосбиржи

Главный российский индекс за неделю хорошо укрепился с 3185 до 3283 (+3%).

Каждый день выходят новые детали переговорного процесса. Сильно растут ставки риска, ведь геополитику предсказывать невозможно.

Не стоит удивляться, если в марте-апреле мы увидим 4000 по индексу. Пока что вектор движения только такой с небольшими откатами.

Главное правила рынка: никогда не торгуйте против тренда.

🎰 Облигации

Индекс гособлигаций RGBI без изменений, динамика за неделю с 106,97 до 106,87 (-0,1%).

Я уже делился мыслями о том, что, в отличии от акций, позитив в геополитике будет довольно сложно отыграть в длинных ОФЗ из-за высокого предложения со стороны Минфина (весь спрос будет просто поглощаться еженедельным предложением).

С другой стороны, у инвесторов в России просто нет выбора - ставить на смягчение ДКП на длинном горизонте просто не в чем, кроме как в длинных ОФЗ, ведь все корпоративные выпуски облигаций редко превышают срок в 3 года.

🎰 Криптовалюта

Снижение за неделю с 97 232 до 96 367 (-0,9%).

Как же тихо и скучно стало в биткоине. Но что-то мне подсказывает, что это вопрос времени. Просто на фоне всех геополитических новостей и действий Трампа в отношении других стран (пошлины и словесные интервенции) инвесторы решили временно вернуться торговать традиционными активами.

🎰 Недвижимость

Индекс московской недвижимости Домклик (MREDC) за неделю вырос с 297 765 до 299 069 (+0,44%).

Недвижка, конечно, не перестает удивлять. Как и ее покупатели. Задумался сейчас, насколько нужно проиндексировать свой доход в текущем году, чтобы не отстать от своих планов и продолжать откладывать на первоначальный взнос.

С момента звонка Трампа Путину на прошлой неделе рынок акций вырос более чем на 10%, а вчера состоялась знаковая встреча в Эр-Рияде, что может открыть новые перспективы фондового рынка.

Общая картина

Переговоы прошли нейтрально - по итогам встречи появились договоренности на назначение послов, возобновление дипломатических миссий и формирование процесса по украинскому урегулированию.

Учитывая, что за последние 2 месяца индекс Мосбиржи вырос более чем на 40%, вчерашнюю коррекцию в несколько процентов стоит оценивать как фиксацию на фактах (хуже не стало). Было бы странно ожидать, что мир будет согласован за одну встречу.

Для продолжения ралли нужны новые факторы, например, конккретная дата очной встречи президентов. Не нужно быть аналитиком, чтобы понять, что рынок живет ожиданиями, и к этому моменту индекс Мосбиржи уже будет стоит 3800-4000 пунктов.

Еще одна вещь, которую стоит понимать. Переговоры - это сложный и долгий процесс и не стоит ожидать молниеноснового снятия санкций и возвращения иностранцев на фондовую биржу. На этой могут уйти месяцы.

Рынок акций

Бенефициарами мира могут стать экспортеры (через возможное смягчение санкций). Лукойл, Роснефть, Газпром, Норникель, Новатэк - эти имена вам хорошо знакомы.

Другой возможный бенефициар - финансовый сектор. Возврат SWIFT (от этого, кстати, снова выигрывают и экспортеры) и возможный возврат иностранных инвесторов позитивно отразятся на Сбербанке, Т-Технологиях и Мосбирже.

Восстановение авиасообщения и разрешение на покупку воздушных судов - возможности для роста Аэрофлота.

Из аутсайдеров стоит выделить тех, кто в условиях санкций чувствует себя лучше других. Это российские IT-компании - Группа Позитив, Астра, Iva.

Облигации

Идея покупки длинных ОФЗ (именно ее спекулятивно пытаются сейчас торговать) мне кажется сомнительной из-за объемов размещений, которые планирует делать Минфин. Есть риск, что у инвесторов не хватит сил, чтобы выкупать триллионы рублей в активе, где 80% сделок совершают банки.

Валюта

Говоря про рубль, все очень туманно. С одной стороны, возврат иностранцев и частичное снятие санкций приведут к снижению расходов на импорт и логистику и приведут к росту экспорта. Возврат иностранных инвесторов приведет к продажам валюты с их стороны и покупкам рубля для инвестиций в фондовый рынок. Рубль может заметно укрепиться.

С другой стороны, нельзя исключать ужесточение санкций и проблемы с экспортом, если переговоры затянутся либо не будут иметь эффекта.

Сейчас, возможно, последняя возможность, чтобы решиться инвестировать в рынок акций. Если случится мир, а российский ЦБ пойдет по пути сохранения/снижения ставки, то рост индекса на 30% (до максимумов 2021 года) - вопрос ближайших кварталов.

Для защиты портфеля от девальвации стоит присмотреться к валютным облигациям: все последние размещения, о которых я часто пишу в канале, происходили с доходностью 9-10% в валюте.

Резюме

Если риски - не ваша стратегия, то спешите открыть банковский вклад, желательно от одного года, а идеале - года на три. Уже ничто не заставит банки вновь начать повышать ставки.

Черные лебеди в виде срыва переговоров или повышения ставки еще может произойти. Но, говоря словами одного уважаемого мною коллеги, депозиты еще никого не сделали богатым.

Прошедший телефонный разговор между президентами России и США, который стал первым с февраля 2022 года, инициирует переговорный процесс по украинскому конфликту. Однако не стоит рассчитывать на быстрое достижение соглашения о прекращении огня, а тем более на окончательное мирное урегулирование.

Команда Дональда Трампа предлагает России вести переговоры об условиях ничьей в конфликте, в то время как Москва предпочла бы обсуждать условия своей победы.

Телефонный звонок Дональда Трампа Владимиру Путину можно считать значимой победой для России. Москве удалось навязать США свое видение рамок урегулирования, сосредоточив разговор на устранении причин конфликта. США фактически признали, что урегулирование невозможно без прямого диалога между Москвы и Вашингтона по всем аспектам украинского кризиса, включая вопросы европейской безопасности. Ключевой договоренностью стало решение о разморозке российско-американского диалога на высоком уровне по более широкой международной повестке, где урегулирование конфликта на Украине является лишь одним из пунктов.

Российско-американские отношения являются «президентскими», и для возобновления нормального рабочего диалога необходим прямой контакт лидеров. Тактика «улыбаемся и машем Дональду Трампу», возлагающая всю ответственность за кризис на администрацию Байдена, оказалась правильной. Удачными можно считать и действия российской стороны, осуществляемые в режиме «спецоперации», по подготовке первого контакта президентов. Здесь стоит отметить появление спецпредставителя по Ближнему Востоку и личного друга Трампа Стивена Уиткоффа вместе с главой РФПИ Кириллом Дмитриевым. Беспрецедентная аудиенция Уиткоффа в Кремле отодвинула от будущих переговоров спецпосланника Кита Келлога, основного партнера Киева и Евросоюза и сторонника принуждения России к переговорам угрозами санкций и новой военной помощи Киеву.

На российско-американских переговорах, которые могут начаться в Саудовской Аравии уже 18 февраля, встретятся команды «тяжеловесов» с прямым доступом к президентам. От США — госсекретарь Марко Рубио, советник по национальной безопасности Майк Уолтц, директор ЦРУ Джон Рэтклифф, спецпосланник Стивен Уиткофф. С российской стороны — помощник президента Юрий Ушаков, директор СВР Сергей Нарышкин, глава РФПИ Кирилл Дмитриев и глава МИД Сергей Лавров. Теперь должна быть разработана дорожная карта будущих переговоров по Украине, которую президенты смогут утвердить на саммите в Саудовской Аравии до конца февраля.

Интересно, что США согласилась на то, что у ЕС не будет собственного «стула» на переговорах — позицию Евросоюза будут учитывать и транслировать США, которые выступят посредником в треке Россия — Украина. В таком раскладе у Москвы есть возможности для достижения на переговорах целей «спецоперации», но успех не гарантирован.

Администрация Трампа стремится к быстрой сделке, и Келлог отводит на весь переговорный процесс 180 дней, что ставит Москву перед непростым выбором. Согласие на прекращение огня означало бы отказ от условий перемирия, обозначенных президентом Путиным в июне 2024 года: признание Киевом новых российских регионов с передачей России контролируемых украинскими властями районов Донецкой, Запорожской и Херсонской областей и закрепленный в конституции отказ Украины от вступления в НАТО. Накануне переговоров российский МИД заявил, что политическое решение не может быть достигнуто иначе как путем полной реализации заявленного президентом Путиным, а «паллиативы и полумеры не тот путь, по которому мы готовы идти».

Перемирие с отказом от этих предварительных условий будет потерей лица и поставит под сомнение достижение главных целей в конфликте по послевоенному устройству Украины и новому порядку евробезопасности. Продолжение боевых действий на истощение остается единственным инструментом давления на Киев и страны Запада для принуждения к переговорам по первопричинам конфликта. Аналитики, близкие к Кремлю, отмечают, что «вероятность принятия российских условий в режиме перемирия, когда угроза обрушения фронта исчезнет, будет равна нулю». Поэтому Россия, скорее всего, будет избегать перемирия, пока не добьется от США обсуждения принципиальных для себя тем: вопросов внутреннего устройства Украины, угрозы безопасности России от расширения НАТО и военного сотрудничества блока с Киевом.

Москву устроит «корейский сценарий», когда переговоры шли два года на фоне боевых действий. Однако Трамп обещал быстро прекратить кровопролитие, и попытки надолго затянуть прекращение огня могут спровоцировать ответное санкционное давление.

Российским стратегическим целям отвечает удержание США в конструктивной позиции и перекладывание ответственности за возможный срыв переговоров на Киев и Евросоюз, уже критикующие переговорную тактику Трампа. Вероятно, Москва может согласиться на перемирие, как только будет зафиксирована устраивающая ее дорожная карта с перечнем целей переговоров и алгоритмом их реализации. Другой сценарий — согласие Москвы на немедленное перемирие при жестких гарантиях от США проведения Украиной президентских и парламентских выборов, что открыло бы новые возможности.

При обсуждении территориального устройства по итогам конфликта Москве предстоит решить, будет ли она настаивать на переходе под российский контроль всех территорий новых регионов, включая Херсон, Запорожье, Краматорск и Славянск. Достижение этих целей военным путем в перспективе 180 дней не просматривается. Уже звучат мнения, что от обеих сторон потребуются территориальные уступки, в том числе от России, что будет закреплено в отдельном соглашении, но официально признавать новые границы никто не обязан. Для России это может означать уступки неконтролируемых районов и возможный обмен небольших участков в Харьковской и Николаевской областях.

Влиятельная часть российской элиты допускает возможность «скорректировать публично заявленные цели с учетом реальностей на земле, достижение которых потребует больших человеческих жертв и материальных расходов». Согласен ли с этим Путин, выяснится в Саудовской Аравии. Возможно, в обмен на уступки по другим трекам Россия не станет настаивать на признании новых территорий, хотя отсутствие международно признанных границ может стать основанием для территориального реванша.

Главный вопрос урегулирования — это объем суверенитета Украины и блокировка форматов и инструментов ее дальнейшей интеграции с Западом при сохранении Киева в зоне российского контроля. Заявления членов команды Трампа о суверенной и свободной Украине повторяют линию Байдена и ЕС, предполагая сохранение Украины в западном лагере.

Для Москвы внеблоковый статус Украины — это не только отказ от вступления в НАТО. Последние заявления администрации Трампа снимают этот вопрос как элемент будущего урегулирования. Можно предполагать, что Москва потребует не только исключения пункта о присоединении к альянсу из украинской конституции, но и попросит Трампа обеспечить принятие на следующем саммите НАТО специального заявления, дезавуирующего формулу Бухарестского саммита 2008 года и всех последующих саммитов о том, что Украина будет в НАТО и ее путь туда необратим. Поскольку такое заявление не дает юридических гарантий, Москва попробует настоять на договорных обязательствах НАТО в соответствии с проектом Договора о гарантиях безопасности декабря 2021 года. Перспективы этого неочевидны.

Главный противник России на Украине — это не НАТО, а ЕС как основной путь «бегства на Запад». Все началось в 2013 году из-за стремления Киева подписать соглашение о зоне свободной торговли с ЕС при отказе войти в таможенный союз с Россией. Переговоры с Россией никак не помогут заблокировать путь Украины в ЕС, тем более что США этот процесс поддерживают, а вето Венгрии и Словакии будет недостаточно.

Гарантии демилитаризации Украины пока не просматриваются. Скорее всего, Москва вернется к обсуждавшимся в Стамбуле предложениям о глубоких сокращениях ВСУ — не более 85 000 военнослужащих и не более 300 танков, а также о запрете ударных вооружений большой дальности, ударной авиации, крупных кораблей и подводных лодок. В этом же ряду — требования о прекращении практического сотрудничества Украины с НАТО, странами ЕС, Великобританией и США в военной сфере, включая отмену уже подписанных соглашений безопасности по предоставлению вооружений и военной помощи. Эксперты Кремля отмечают, что цель — превращение послевоенной Украины в действительно нейтральный буфер без поставок западных вооружений, без совместных военных учений, без обучения ВСУ западными инструкторами, без поставок разведывательной информации и, разумеется, без размещения на территории Украины каких-либо западных войск.

Интересы США и ЕС противоположны. Милитаризация Украины за счет Запада по «израильскому сценарию» с развертыванием средств неядерного сдерживания большой дальности пока выглядит наиболее вероятной гарантией безопасности. Сохранение этой опции определит реальный суверенитет послевоенной Украины.

Кремль раздражают требования администрации Трампа к ЕС предоставитьУкраине военные гарантии безопасности и даже развернуть там европейский контингент. Размещение каких-либо контингентов из стран НАТО для России неприемлемо, поскольку это видится инструментом укоренения военно-стратегического альянса Украины с Западом, пусть даже без формального членства в НАТО.

«Я собираюсь, кстати, позвонить в ближайшее время президенту Байдену ... и поднять вопрос о приглашении в НАТО. Нет смысла обсуждать с президентом Трампом то, что — пока сегодня он еще не в Белом доме — от него не зависит»

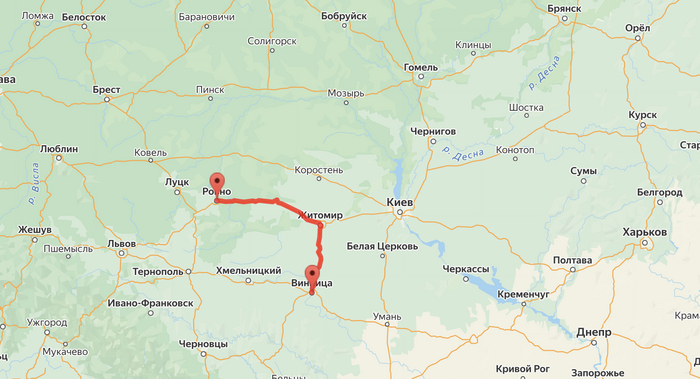

Хотя в Кремле считают развертывание такого контингента без согласия России нереалистичным, тем более при отказе США считать это миссией НАТО в рамках статьи 5, продолжающаяся закадровая работа в этом направлении в сочетании с настойчивостью президента Франции Макрона и решимостью Трампа охранять переданные США месторождения создают угрозу появления западных войск на Украине — разумеется, не на линии боестолкновения, а западнее линии Ровно-Винница. Кремль не будет вступать в войну с ядерными державами — Францией и Англией и наносить удары по их войскам на Украине, но по опыту в Сирии может согласовать зоны деэскалации.

Пока далеко не очевидно, что США будут обсуждать с Россией внутреннее устройство Украины и продавливать Киев на внесение желаемых Москвой изменений в украинское законодательство по языковой и исторической политике. От США возможны лишь общее заявление о гарантиях языковых прав нацменьшинств, религиозных общин и свободы СМИ. Киеву, например, могут рекомендовать допустить русскоязычные СМИ с прозрачными внутренними источниками финансирования. Но США не смогут навязать Киеву решения по срокам проведения выборов и тем более отговорить Зеленского от выдвижения на новый срок. Требования Москвы по амнистии и восстановлению избирательных прав пророссийских политиков, многие из которых лишены украинского гражданства или находятся под санкциями, скорее всего, будут проигнорированы. Киев вряд ли допустит восстановление легальных инструментов политического влияния России на Украине.

Пока команда Трампа предлагает России вести переговоры об условиях ничьей в конфликте на Украине Вопрос, сможет ли Москва перевести это в переговоры об условиях своей победы — послевоенном устройстве Украины и системе безопасности в ЕС — остается открытым. Главная ставка — на саммит с Трампом.

В феврале на рынке первичных размещений остается высокая активность. На этой неделе нас порадует еще оно валютное размещение в юанях с доходностью более 10%.

🔸 Металлоинвест, 001Р-11

• Закрытие книги - 17.02.2025

• Ориентир по ставке - 10,5% CNY (YTM 11,02%)

• Срок до погашения - 1 год

• Купонный период - 30 дней

• Рейтинг - AАА (АКРА)

• Комментарий: один из крупнейших горно-металлургических холдингов России и один из ведущих мировых производителей железорудной продукции.

🔸 РУСАЛ, 001Р-13

• Закрытие книги - февраль

• Ориентир по ставке - КС + 4,5%

• Срок до погашения - 1,5 года

• Купонный период - 30 дней

• Рейтинг - A+ (АКРА)

• Комментарий: российская компания, один из крупнейших в мире производителей первичного алюминия и глинозёма.

🔸 Балтийский лизинг, БО-П15

• Закрытие книги - 25.02.2025

• Ориентир по ставке - 24,5% RUR (YTM 27,45%)

• Срок до оферты/погашения - 3 года/10 лет

• Купонный период - 30 дней

• Рейтинг - AА- (АКРА)

• Комментарий: универсальная лизинговая компания, которая финансирует сделки с автотранспортом, спецтехникой, оборудованием и недвижимостью, судами, подвижным составом.

🔸 Полипласт, П02-БО-02

• Закрытие книги - февраль

• Ориентир по ставке - КС + 6%

• Срок до оферты/погашения - 2 года/5 лет

• Купонный период - 30 дней

• Рейтинг - А- (Эксперт РА)

• Комментарий: российский холдинг, производящий химическую продукцию.

Ни один из выпусков не заинтересовал, на вторичном рынке есть большое число альтернатив со схожей или большей доходностью.

Рубль укрепися до 90, ЦБ сохранил ключевую ставку, а на рынках акций и облигаций повторяется декабрьская эйфория.

Поговорим о ключевых событиях прошедшей недели.

🎰 Ставка ЦБ

Главное событие недели - решение ЦБ сохранить ставку на уровне 21%. Это стало ожидаемым событием, поэтому для всех было куда важнее, что регулятор скажет на пресс-конференкции.

Из позитивного только само сохранение. А вот негатива было предостаточно: прогноз по ставке на 2025 год повышен до 19-22%, достижение цели по инфляции в 4% ЦБ сдвигает на 2026 год, а снижение ставки не обсуждалось и не исключено повышение на следующих заседаниях.

Сигнал очень жесткий, но по словам самого ЦБ, в своих прогнозах он не учитывает завершение СВО.

🎰 Курс рубля

Рубль продолжает удивлять: за прошедшую неделю курс рубля укрепился с 97,2762 до 90,3099 (-7,7%).

В стране неожиданно появилась гора валюты от экспортеров, в результате чего мы уже несколько недель кряду видим укрепление рубля.

Неплохая возможность закупиться долларами для всех, кто давно ждал такой возможности. Курс, возможно, сходит еще ниже, но расчитывать на чудо и доллар по 60 я бы не стал. Ослабление рубля - вопрос времени (недель или месяцев - скоро узнаем).

🎰 Индекс Мосбиржи

После нескольких недель боковика индекс делает резкий рывок с 2966 пунктов до 3185 (+6,9%).

Помог звонок Трампа Путину по вопросу мирных переговоров, первый этап который должен начаться уже в конце февраля.

В моменте индекс доходил до 3285 пунктов. После пошла фиксация на положительных новостях и решении по ставке.

Говорить, что время для акций упущено, я бы не стал. ЦБ в своей стастистике показал, что основными нетто-продацами акций в декабре стали физические лица, которые в то же время начали перекладываться в облигации.

Теперь же ситуация сильно изменилась и нет сомнений, что денег в рынок акций может быть влито еще очень много. Стоит помнить хотя бы про триллионную кубышку в фондах денежного рынка.

🎰 Облигации

Индекс гособлигаций RGBI тоже ракетит, что несвойственно для такого консервативного актива.

Рост за неделю с 103,3 до 106,97 (+3,4%). На максимуме доходили до 108,8 пунктов.

Снятие геополитической напряженности в плюс не только акциям, но и облигациям, особенно длинным. У инвесторов появилась надежда на скорое начало снижения ставок.

Лично мне кажется, что покупать длинные ОФЗ пока что рано. Минфин в текущем году будет активно участвовать в размещениях на вторичном рынке, поэтому переварить такой объем предложения будет довольно сложно.

🎰 Инфляция

Недельная инфляция ускорилась с 0,16% до 0,23%. Годовая выросла до 9,99%.

Опять растут цены на огурцы и картофель. Россиянам стоит поумерить пыл в салатах с жареной картошечкой.

🎰 Криптовалюта

Снижение за неделю с 102 100 до 97 232 (-4,8%).

Крипта временно оказалась никому не нужна (снова). Ровно до момента, когда СМИ не запустят свою агитационную машину с прогнозами в $1 млн за BTC.

Пока что в биткоине волатильности меньше, чем в российких акциях. Необычно.

🎰 Недвижимость

Индекс московской недвижимости Домклик (MREDC) за неделю вырос с 296 596 до 297 765 (+0,3%).

Ставка ЦБ 21%, обычная ипотека не ниже 25%, поэтому только рассрочки от застройщиков сейчас поддерживают рынок недвижимости.

Страшно представить, что будут делать все эти покупатели, когда через 12 месяцев придется переоформлять рассрочку в ипотеку, а ставки останутся на текущих уровнях.