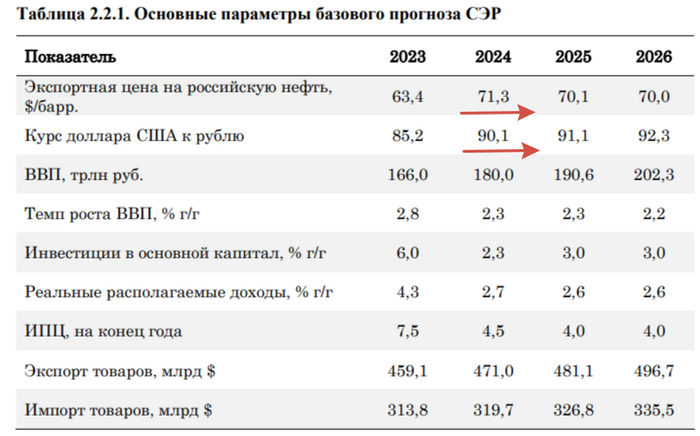

🛢 По даннымМинфина, средняя цена Urals в декабре 2023 г. составила — $64,23 (+27% г/г), месяцем ранее — $72,84 (+9,5% г/г). Средняя цена Urals по итогам года составила — $62,99 за баррель (-17,2% г/г). Средняя же цена Brent в декабре равнялась — $77,88, а в ноябре — $83,12, дисконт уже значительный — $13,5. Таким образом, цена Urals уже полгода превышает ценовой «потолок» G-7 на уровне $60 за баррель (это как раз помогло бюджету РФ, который закончил год не с ошеломляющим дефицитом). Но мы ходим по тонкой грани, снижение цен на сырьё и укрепление ₽ неблагоприятно влияет на заработки нефтяников, соответственно, бюджет РФ будет недополучать деньги. На сегодняшний день Urals торгуется по ~$65, а курс $ к ₽ составляет — 89₽ (цена за бочку ниже 5000₽ — критична), напомню вам, что недавно Минфин представил документ ОНБНиТТП, где в бюджете за 2024 год обозначил некоторые параметры, а именно цена на российскую нефть будет равняться — $71,3, а курс доллара — 90,1₽ (то есть при данных параметрах будет наполняться планируемый бюджет за счёт НГД).

Не помогло даже последнее заседание ОПЕК+, где явно разногласие с Африканскими странами показало, что внутри нефтяного картеля не все довольны положением дел по сокращению добычи (после это подтвердилось выходом Анголы из ОПЕК+, в связи с нежеланием соблюдать квоты добычи). Что же произошло на самом заседании?

✔️ Договорились о сокращении добычи на 2,2 млн баррелей в сутки в I квартале 2024 года.

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца I квартала 2024 года.

✔️ РФ добровольно сократит экспорт нефти на 500 тыс. б/с до конца I квартала 2024 года (до этого сокращение было на 300 тыс. б/с). Это сокращение будет рассчитано на основе среднего уровня экспорта за май и июнь 2023 года и составит 300 тыс. б/с нефти и 200 тыс. б/с нефтепродуктов.

✔️ По итогам совещания также было решено, что Бразилия присоединится к альянсу с января 2024 года, однако без определённой квоты на добычу (то есть пока не будет сокращать её). Замена Анголы? Бразилия добывает ежесуточно около 3 млн баррелей нефти, а вот Ангола, только 1,1 млн баррелей. Поэтому, организация расширит своё влияние на рынок нефти, а значит в будущем страны ОПЕК+ смогут меньше сокращать квоты, чтобы повлиять на ценовую политику сырья.

📌 Сокращение добычи нефти будет влиять на доход наших экспортёров (ЛУКОЙЛ, Роснефть, Татнефть, Газпромнефть и т.д.), при этом цена сырья и курс рубля подходят к опасным уровням. Не так давно разбирал, что ЦБ поддержит курс ₽ в этому году (будет продавать больше валюты, чем покупать), а значит мы вряд ли увидим резкое укрепление того же $. Необходимо дождаться финансовых показателей компаний за IV квартал 2023 года и I квартал 2024 года, чтобы понять масштаб проблемы. Возможно, дивиденды за 2023 год последние лакомые кусочки от нефтяных экспортёров.

Игровая платформа Notcoin запустилась внутри Telegram 1 января. Всего за неделю количество игроков превысило 5 млн, активных из них — 1.5 млн.

По данным Google Trends, частота запроса notcoin выросла с 6 до 100 пунктов за неделю. Проект обошел по популярности Dogecoin и Memecoin.

Это одна из самых быстрорастущих Web3-игр за историю криптомира.

🎮 Механика игры

Notcoin — кликер-майнер, где игроки за тапы получают монеты в мобильной версии Telegram-бота.

*На ПК заработать монеты нельзя, это «скучно» — Notcoin.

Запустить игру просто: нужно перейти в бота → нажать «Let’s go» и начать тапать. Одно нажатие → + 1 монета и - 1 энергия. Когда энергия заканчивается, монеты добыть нельзя до её восстановления.

🔜 К счастью, есть бустеры, которые ускоряют «майнинг»:

— Прокачка энергии. Восстановление и увеличение объема

— Мультитап

— Бот для автоматического тайпинга

Есть и ежедневные бонусы: турбо-режим, восполнение энергии и бесплатные монеты.

🤝 Лучший способ заработать монетки — квесты и рефералы

Квесты простые: подтвердить Premium-аккаунт в Telegram, холдинг NFT, подписаться на Web3 проекты и т.д.

Ссылка другу и 10 000 монет в кармане, за каждые 10 рефералов — 100 000.

⌨️ Система сквадов

Сквад — группа игроков и сообществ. Его может создать любой чат/канал в Telegram, попасть в него можно через реферальную ссылку. Каждый смайненный Notcoin начисляется не только пользователю, но и скваду.

Сквады между собой соревнуются за лидерство — есть отдельный лидерборд. На первом месте канал TON Community, на 2-м канал Дурова, на 3-м канал самого Notcoin.

Сквад можно на сутки забустить в Join Squad-списке уже за реальные доллары.

Здесь работает механика аукциона, начальная ставка на 1-е место была $162, сейчас уже больше $3000.

🔝Цель Notcoin и связь с TON

О проекте известно мало. Команда — Open Builders связана с Tonstarter.

Ранее проект привлек $1,5 млн инвестиций от Kingsway Capital, Gate, DWF Labs и других партнеров. Каких «других» тоже неизвестно.

Токен Notcoin пока не запущен. Запустится ли он вообще — никто не знает, whitepaper проекта пустой. Да и имя канала Notcoin оригинальное — @notcoin_scam.

Пока всё выглядит как успешная маркетинговая кампания для привлечения аудитории в экосистему TON.

Само название Notcoin реверсивно Toncoin, логотип тоже. Всё отсылает к TON.

За короткое время в экосистему залили миллионы новых игроков, а система сквадов сделала привлечение пользователей частью геймплея. Взрывоопасный эффект.

Это уже сделало Notcoin двигателем массадопшна на TON. Простота кликера + аудитория Telegram = большой наплыв в TON.

Что из этого выйдет? Сколько будет стоить токен, если он выйдет? А что другие GameFi проекты?

Придётся ждать, следить и тапать.

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

В этом материале мы посмотрим на самые интересные графики, которые описывают происходившую в 2023 году вакханалию на американском фондовом рынке: почему аналитики банков оконфузились с прогнозами, где прячется рецессия, и как 7 крупнейших тех-компаний стали более влиятельными, чем целые страны.

Джерому Пауэллу в прошедшем году пришлось заведовать процессом скорее обратным, чем привычный «MONEY PRINTER GO BRRR» – думаю, парню было немного некомфортно...

Есть такой западный блогер – Чарли Билелло. Раз в год он выпускает подборку самых интересных финансовых графиков по итогам года (речь, конечно, в основном про США) – для всех, кто интересуется инвестициями и кайфует от любопытной инфографики, это must read. Так что, если вы читаете на английском, то рекомендую посмотреть его последнюю публикацию 2023: The Year in Charts в оригинале; для всех же остальных я подготовил подборку избранных картинок с моими комментариями ниже. Поехали!

Что ожидали от рынка в 2023-м…

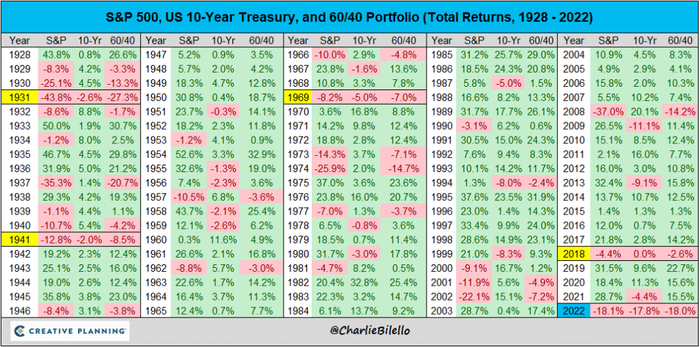

Для начала давайте вспомним, с каким настроением инвесторы заканчивали 2022 год. А было оно весьма печальным: и акции (S&P500), и облигации (10-летний госдолг US Treasuries) одновременно упали аж на 18%. При этом для акций это получился худший год с 2008-го, а для облигаций – дак и вообще, худший за всю историю наблюдений. Короче, было больно!

Глядя на такие расклады, в конце 2022-го чуть ли не все инвесторы одновременно ожидали, что в следующем году в экономике США непременно нагрянет рецессия (а кто-то вообще полагал, что она на тот момент уже наступила, просто данные еще аккуратно посчитать не успели).

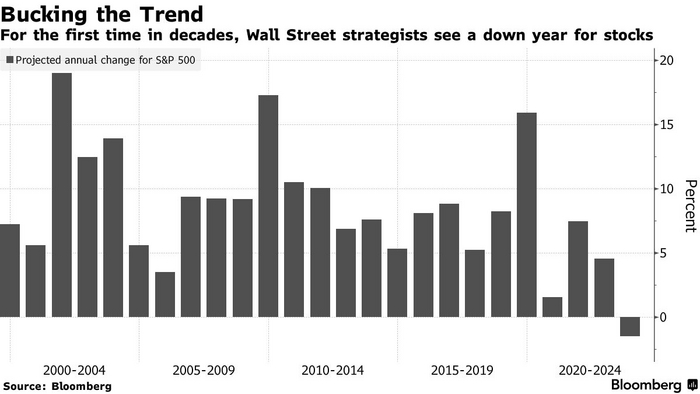

Даже аналитики из топовых инвестбанков в дорогих красивых костюмах были уверены, что падение рынка акций продолжится в 2023-м. Вообще говоря, это весьма нетипичная штука: такие банковские прогнозы за последние 25 лет всегда были в среднем исключительно оптимистичными. Но вот на 2023 год «волки с уолл-стрит» внезапно спрогнозировали просадку…

…и что случилось на самом деле

Однако, в январе 2023 года S&P500 внезапно стрельнул вверх сразу на 9% – это был пятый лучший старт года для рынка акций за последние 95 лет.

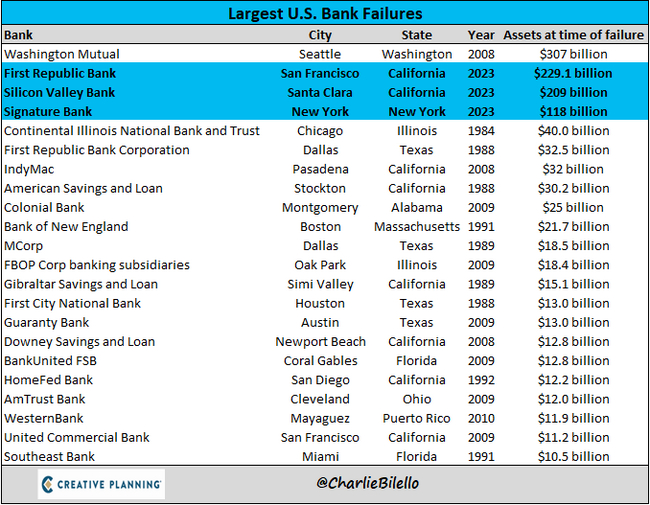

Правда, потом (в марте 2023-го) в американском банковском секторе начались проблемки: из модного банка для стартаперов Silicon Valley Bank попытались вынуть за один день аж $42 млрд, и он красиво накрылся медным тазом (суть произошедшего я разбирал подробно вот здесь).

Вслед за ним схлопнулись еще парочка немаленьких региональных банков: First Republic Bank и Signature Bank. В табличке ниже показано, что, вообще говоря, это были второй, третий и четвертый крупнейшие банковские крахи в истории США – по совокупности активов сложившихся банков 2023-й год превзошел даже печально известный 2008 год!

Но, как ни странно, ни в какие серьезные последствия этот банкопад не перерос (в отличие от того же 2008-го): ФРС США быстренько подсуетились, пообещали всем вкладчикам всё вернуть из своих (чтобы остановить панику), наладили каналы оперативной финансовой помощи самым болезным банкам – в общем, разрулили ситуацию.

Что делал Федрезерв США в 2023 году

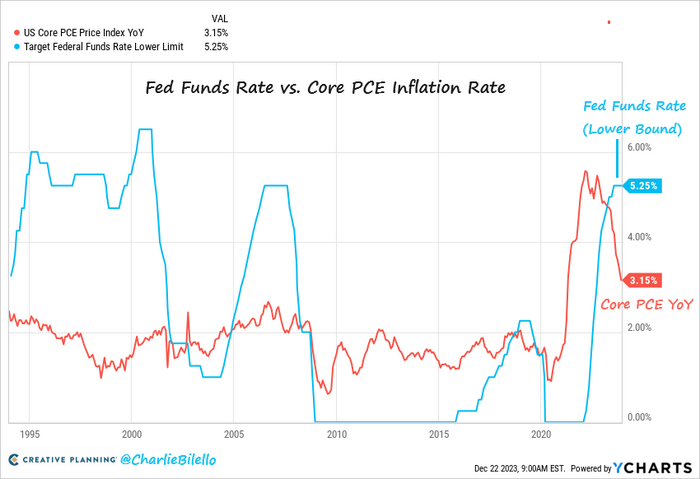

Когда началась заварушка в 2008 году (Глобальный Финансовый Кризис, вот это всё), ФРС изо всех снижали ставку процента, чтобы поддержать рынки и экономику. А в 2023-м они занимались ровно обратным: продолжали повышать ставку, чтобы задушить клятую инфляцию.

И к концу года таки дотащили ставку до 5,25–5,50% – что более чем на 2 процентных пункта выше, чем текущая инфляция в США (3,15%).

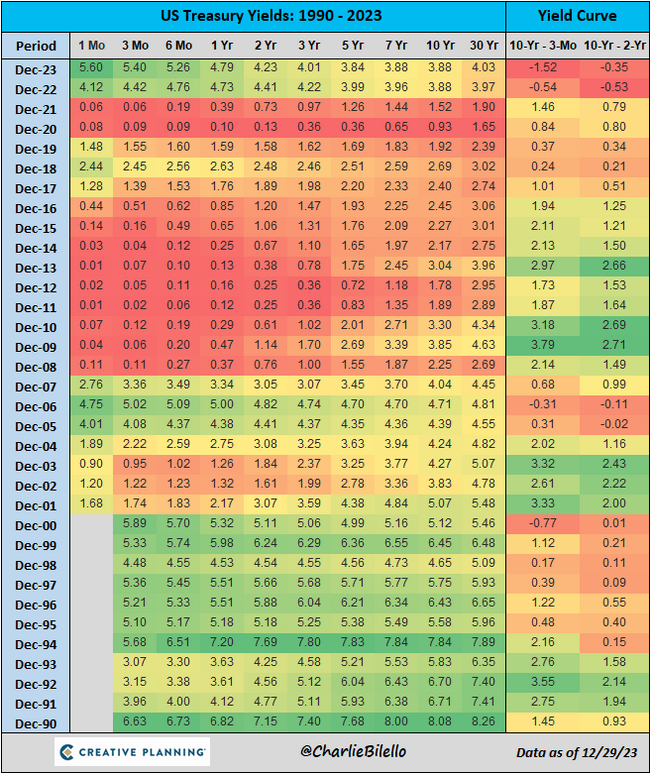

Это, конечно, строго положительно сказалось на доходностях консервативных инструментов: просто припарковав баксы в короткие трехмесячные казначейские векселя (US Treasury Bills), теперь можно заработать аж 5,4% годовых – такой щедрости мы не видели с 2000 года!

Да и по более длинным облигациям будущие доходности подросли до вполне приличных уровней, которых мы не видали последние лет 15 (почему это хорошо для инвесторов – подробнее писал вот здесь).

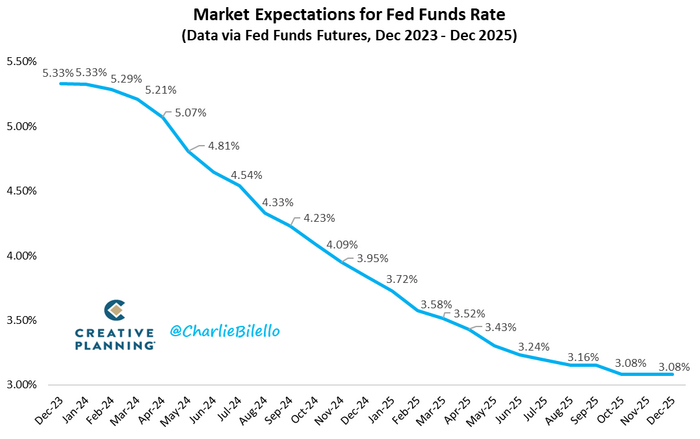

Что касается дальнейшей траектории изменения ставки ФРС – то тут рынок ожидает, что она плавно начнет снижаться уже в 2024 году. (Правда, если вы думаете, что рынки очень хорошо умеют такие штуки угадывать, то вы ошибаетесь.)

AI, пацаны, всем AI, и пусть никто не уйдет обиженным!

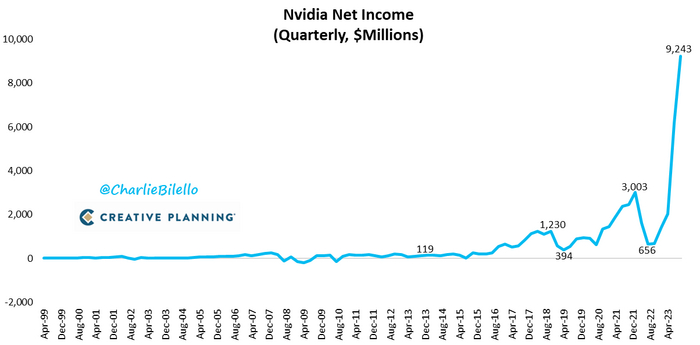

2023 год стал, безусловно, годом прорыва нейросеток в масс-культуру. Больше всего такой золотой AI-лихорадке обрадовались парни из Nvidia, которые производят лопаты чипы для вычислений. В 2022 году квартальная прибыль этой компании составляла около $650 млн – а уже в 2023-м этот показатель достиг аж $9,2 млрд!

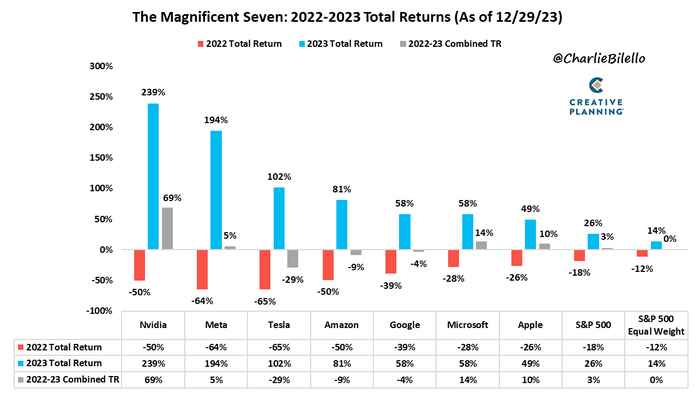

Глядя на такие нажористые результаты, инвесторы от души закупились Энвидией: ее акции увеличились в цене за год почти в два с половиной раза, а сама Nvidia вкатилась в пантеон биржевых компаний с капитализацией свыше 1 триллиона долларов.

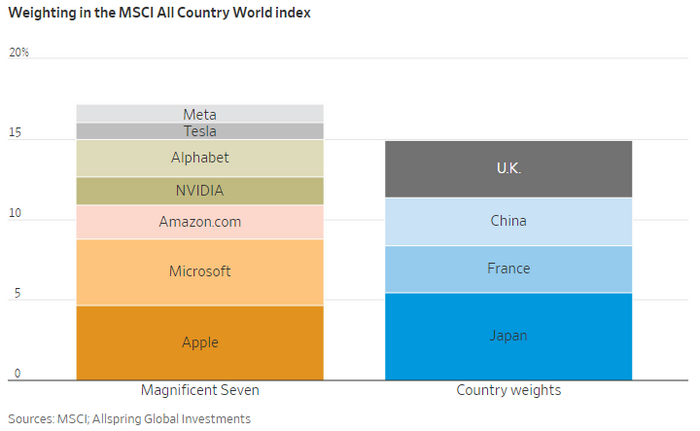

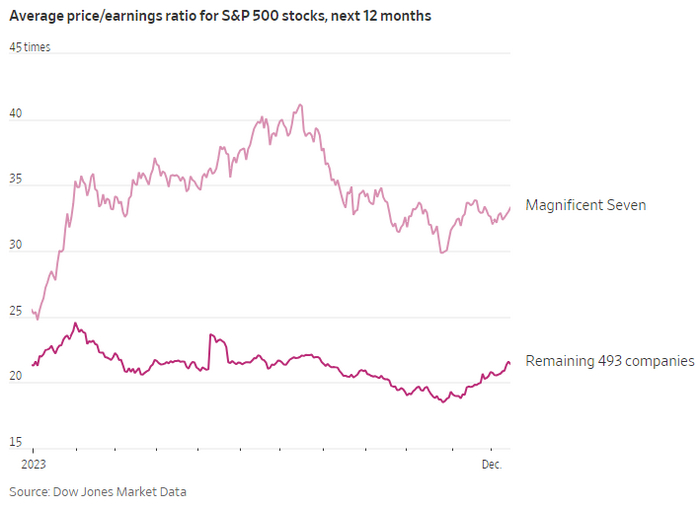

Вообще, весь 2023 год фондовым рынком США безраздельно властвовала так называемая «Великолепная семерка»: семь крупнейших технологических компаний, которые ловчее всего смогли примазаться к AI-тренду (ну или просто бурно восстановились после серьезных просадок 2022-го).

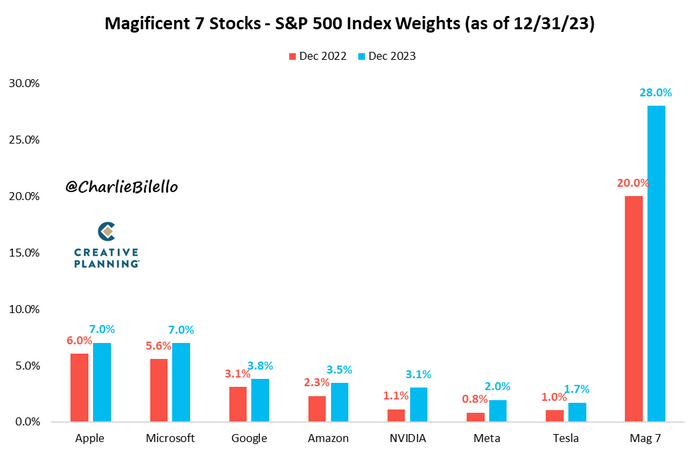

Все остальные акции в S&P500 (кроме этих семи), если честно, росли совсем не так бодро. В результате Великолепная семерка теперь занимает аж 28% от всего индекса.

Fun fact: если сложить капитализацию всех этих семи «эплов-гуглов-микрософтов» – то она окажется больше, чем совместная капитализация целых страновых рынков Японии, Франции, Китая и Великобритании!

Стоит ли говорить, что средний P/E (соотношение цены акций к прибыли компаний) этих семи тех-гигантов составляет около 33 – существенно выше, чем примерно 22 для всех остальных 493-х фирм в индексе. (Это, конечно, само по себе еще не означает, что Великолепная семерка «ужасно переоценена».)

А что там с госдолгом?

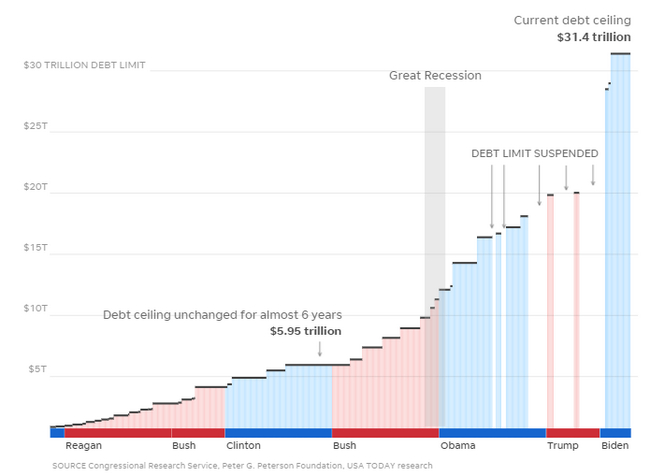

Если вы помните, в 2023-м был определенный скандалец с очередным поднятием потолка госдолга США. На текущий момент его дотянули аж до $31,4 трлн – серьезная цифра!

Как пишет Чарли Билелло: «Говорить, что правительство США расходует деньги как бухой матрос – это оскорбление для матроса. Ведь он хотя бы: а) тратит свои, а не чужие деньги; б) прекращает, когда у него кончаются деньги!»

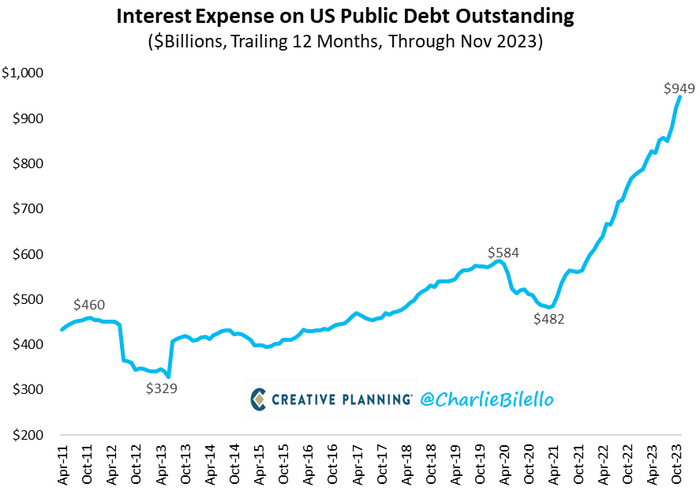

Вот вам еще для контекста размер годовых процентных платежей по обслуживанию американского госдолга (в миллиардах баксов). Как говорят криптаны – «To the moon!». Ежегодные процентные платежи на триллион долларов там, похоже, не за горами.

Неуловимая рецессия и рынок недвижки

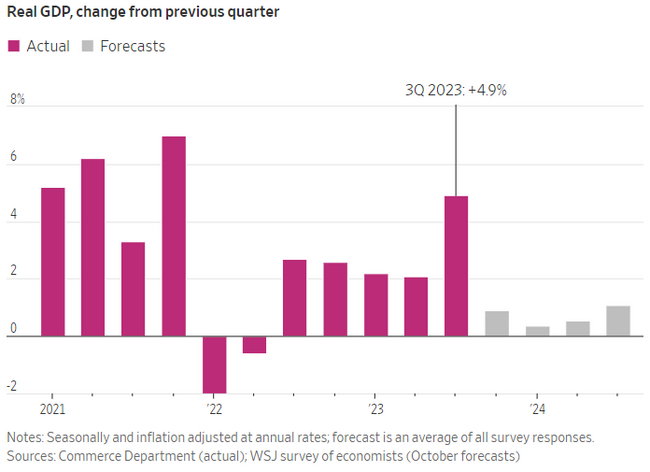

Помните, мы тут чуть раньше обсуждали, что большинство инвесторов в начале 2023 года были уверены, что рецессия в США наступит на днях (а может быть, даже раньше)? Так вот: с этим как-то не сложилось. Американская экономика стабильно росла, а в 3-м квартале дак и вообще выдала недюжинный рост +4,9% (в годовом выражении). Такие дела!

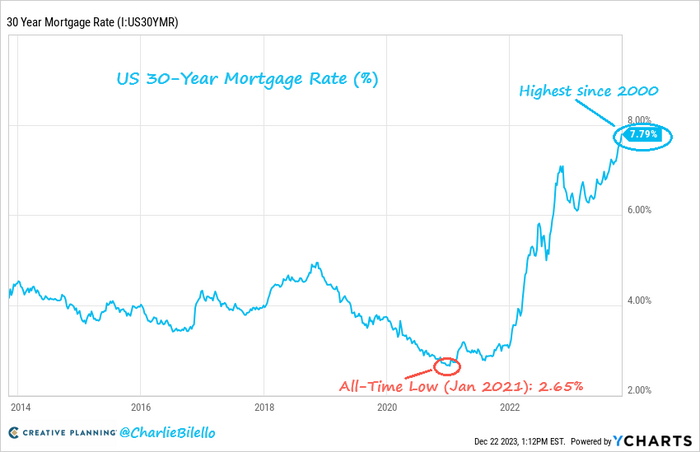

Зато ставки по 30-летней ипотеке выросли с рекордно низких 2,65% в январе 2021-го до рекордно высоких (с 2000 года) 7,79% в конце 2023-го. Где-то на этом месте в прерии Айдахо утирает слезу простой американский парень по имени Джон – скорбя, что ему недоступна льготная айтишная ипотека в рублях под 6%…

В результате таких раскладов, доступность выставляемых на продажу домов в США для людей с медианной зарплатой (с учетом возможности взять ипотеку) снизилась до всего 16% – а еще в 2020-м было 45%.

При этом цены на жилье, несмотря на сверх-дорогую для Штатов ипотеку, и не подумали падать: индекс цен на недвижку продолжил бодро расти. Просто дома продавать почти перестали (да и новые строить не торопятся).

Так всё-таки, как там дела у обычного американского Джона?

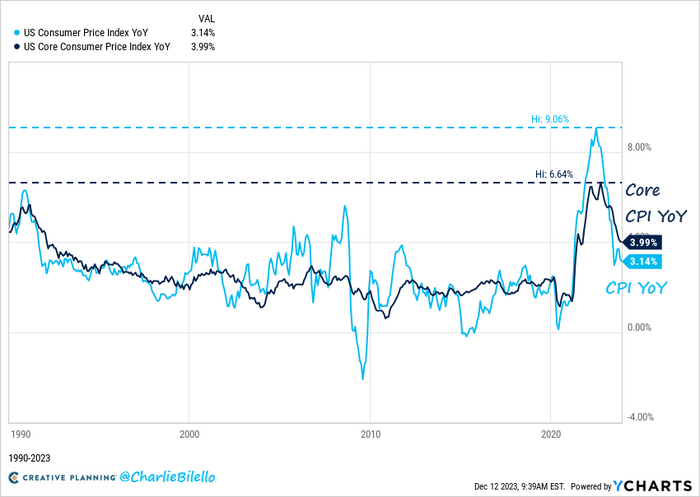

Как и в России, типичный американский Джон пристально следит за ценниками в магазинах (и, конечно, тоже не верит официальным данным по инфляции). Тем не менее, по официальным данным, инфляция в США в 2023 году снизилась с пика в 9,1% до текущих 3,1%. Так называемая базовая инфляция (core inflation – без продуктов питания и топлива/энергии) остается на уровне 4%, что в два раза выше цели ФРС.

Но там во всём виновата стоимость проживания: ее в США считают хитрым методом – путем опроса населения «а за сколько вы были бы готовы сдать в аренду недвижимость, в которой вы сейчас живете?». Такой метод приводит к тому, что вклад стоимости жилья в расчет инфляции проявляется с существенным отставанием от динамики рынка недвижимости. Если смотреть на цены без вот этого «жилого» компонента – то текущая инфляция как будто бы составляет всего 1,4% годовых.

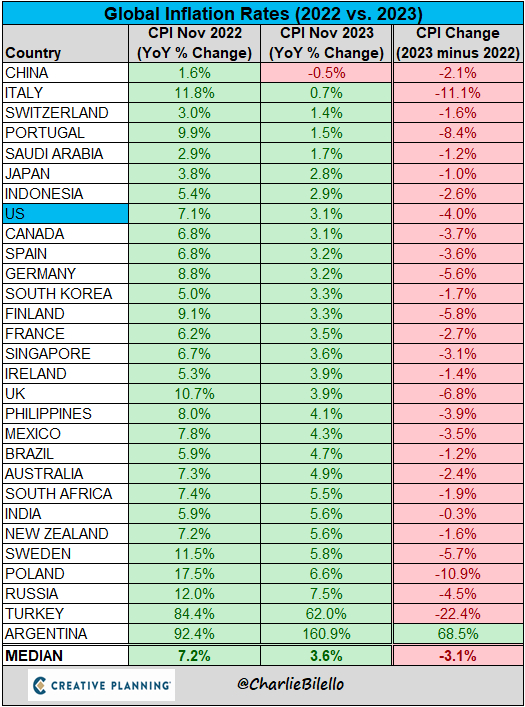

Кстати, инфляция в прошедшем году падала прямо-таки по всему миру. Только аргентинцы отличились, нарастив ее с 92% в 2022-м до 161% в 2023-м. Ну ничего, у них там сейчас новоизбранный Локо-Милей порядок наведет – наконец, заживут!

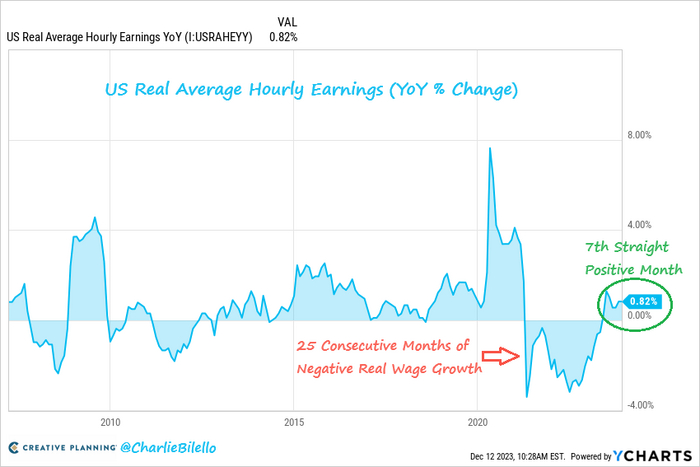

Так что там в итоге с житьем-бытьем простого янки-Джона? У него всё нормалек: реальная зарплата в Штатах (с поправкой на инфляцию) растет уже седьмой месяц подряд – что гораздо приятнее, чем когда она падала предыдущие два года. (Справедливости ради, надо заметить: темпы падений ранее были гораздо более впечатляющими, чем текущий рост.)

Как завершили год финансовые рынки?

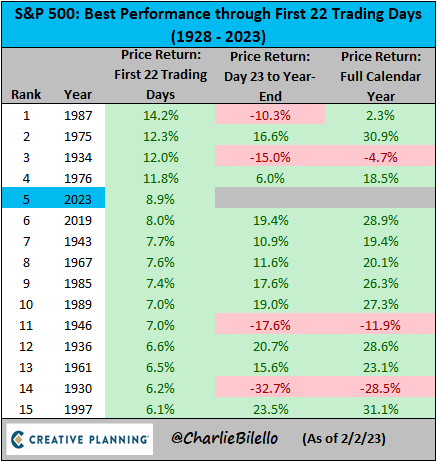

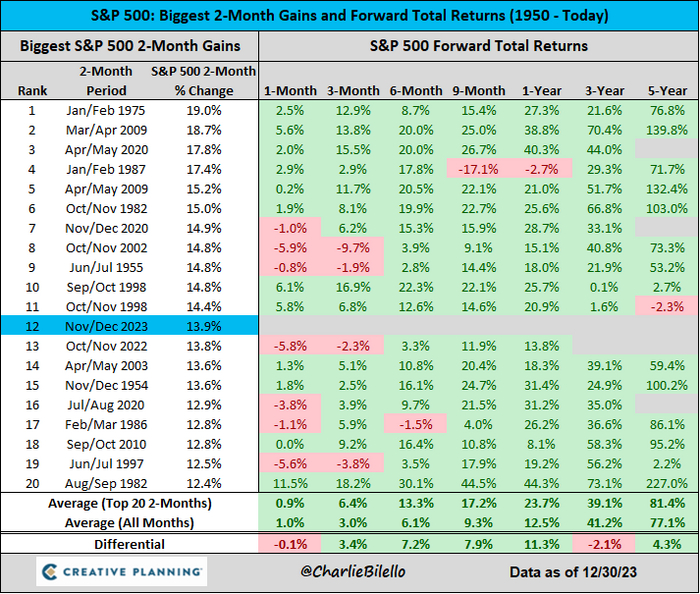

В ноябре-декабре рынок акций S&P500 бодро рванул вверх на 14% – это 12-й по скорости двухмесячный рывок за последние почти 75 лет. Если посмотреть на историческую статистику, то во всех остальных двадцати случаях самых крупных двухмесячных рывков, на протяжении следующего года рынок акций показывал весьма хорошую доходность (только в 1987-м подкачал, но всего на –2,7%).

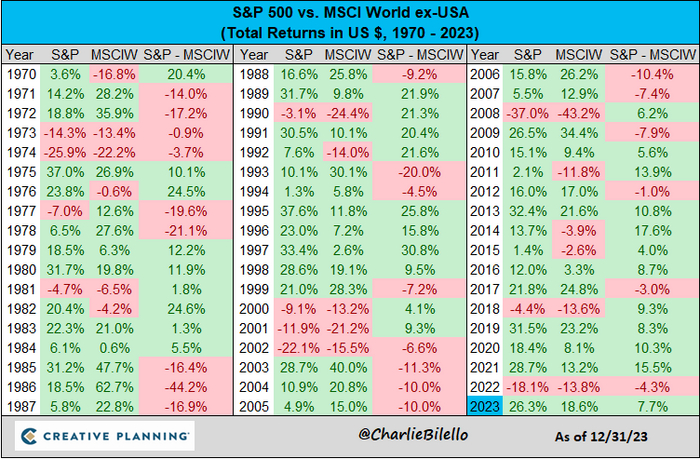

Короче, американский рынок завершил год в дамках с доходностью +26,3% – обогнав остальные развитые страны без США, которые прибавили всего 18,6%. Вообще, последние 14 лет американский рынок крайне стабильно по большей части леопардовыми темпами обгоняет остальной мир. (Но это не значит, что такая картинка продолжится и дальше: в начале нулевых Штаты, наоборот, весьма серьезно sosnooley 6 лет подряд аж на ~10% каждый год.)

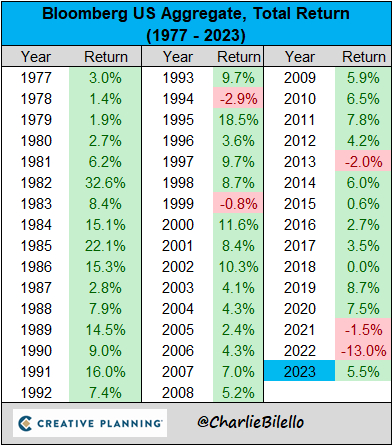

Совокупный американский рынок облигаций тоже поднапрягся и завершил год с хорошим плюсом в 5,5%. До этого были крайне печальные 2021 и 2022 года – и в середине 2023 года тоже был неиллюзорный шанс завершить год рекордной чередой из трех падений подряд (но в конце года все инвесторы вдруг резко поверили, что ФРС сейчас начнет разворачивать ставку – и на рынке облигаций случилось нажористое ралли).

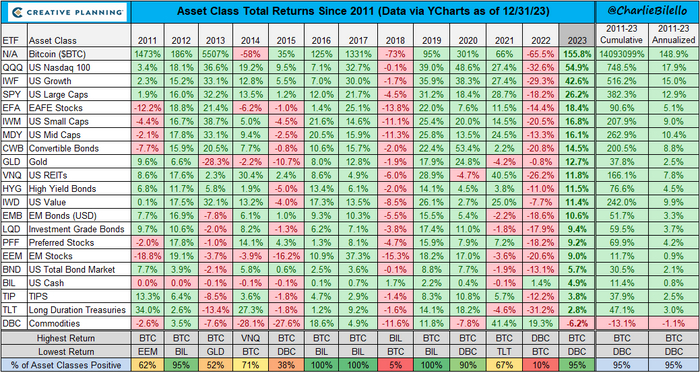

И, наконец, сводная мега-таблица результатов всех основных классов активов:

Я прямо вижу, как автору таблицы пришлось расширять колонку в Экселе, чтобы вместить накопленную за 12 лет доходность Биткоина в размере 14093099%. =)

Вообще, из таблицы выше бросается в глаза, что рынки стали на редкость скоррелированными между собой. У нас с вами достаточно близко случилось два года, когда единообразно падали вообще ВСЕ классы активов (2018 и 2022). И каждый раз за этим следовал год, когда, наоборот – крайне бодро зеленело и росло вообще всё, куда можно было вложить деньги.

На этом всё, если вам понравились графики – рекомендую подписаться на email-рассылку Чарли Билелло, он там каждую неделю рассылает всякое интересное в таком же стиле. А про итоги 2023 года на российском фондовом рынке я вкратце писал вот здесь.

🎯 Оглядываясь назад в 2023 год, понимаешь, что все твои планы и цели могут разрушиться в одну секунду, но это не повод опускать руки или полностью отказываться от намеченного плана. В начале 2023 года у меня произошёл развод, карточный домик сложился за секунды и все мои цели на 2023 год отошли назад, пришлось эмоционально выкарабкиваться, благо жив, здоров и всё с тем же задором (своеобразный опыт, да горький, но тоже опыт). Из-за этого пришлось корректировать все свои цели по ходу дела, а некоторые пункты и вовсе отложить в долгий ящик, ближе к середине года я уже вплотную начал заниматься проработкой намеченных пунктов, но как вы понимаете времени прошло достаточно, где-то был упущен момент (больше это относится к личностным целям, никто не отменял эмоциональные качели в начале года, но финансовый аспект тоже был затронут). С приходом стабильности и умиротворения хочется поставить финансовые цели на 2024 год, конечно, добавив в конце немного и личного:

💳 Доходы

Инфляция не дремлет, поэтому желательно увеличивать свои доходы на официальный % от Росстата (в лучшем случае на % собственной инфляции, которую я считаю за счёт учёта трат в таблице экселя). Благо с середины 2023 года я значительно увеличил свои доходы, но именно переезд/отпуск отбирает весомый доход, поэтому буду стремиться повышать свой заработок, в том числе за счёт развития телеграмм-канала и других идей, которые уже прорабатываю на досуге. Сейчас мой доход колеблется в районе 200000-250000₽, учитывая данные по инфляции необходимо будет приложить усилия и поднять данный заработок. Если останусь на том же уровне, то это уже не есть хорошо для моего капитала.

💸 Расходы, норма сбережений

С января по февраль суммы трат были незначительные, а вот дальше в дело вмешались обстоятельства, которые описал выше и инфляция. Средняя сумма расходов в месяц за 2023 год составляет — 129000₽. От ежемесячных расходов зависит моя норма сбережений, как вы понимаете с такими расходами я опустился ниже 40%. В принципе меня устроит норма сбережений в 40-45%, я отдаю отчёт себе в том, что 10-20% не сделают особой погоды для моего капитала, поэтому постараюсь выйти за рамки этих пресловутых цифр в этому году и наверстать упущенное. Опять же всё будет зависеть от повышения моего заработка и инфляции, конечно, учитывая, что большинство проблем разрешилось, то расходы должны уменьшиться. Если останусь на 40% сбережений — успех.

📊 Инвестиции в фондовый рынок

Всё очень просто, минимальная цель — это внести на ИИС-А 400000₽ (~33400₽ в месяц), максимальная это довнести на БС до 720000₽ (60000₽ в месяц, если рынок перегрет, то держать данную сумму на накопительном счёте, % позволяет), буду действовать от реалий рынка и своих возможностей, но хотелось бы перешагнуть за 1₽ млн в год, в 2023 году получилось что-то около 1₽ млн.

🟡 Подушка безопасности

Сейчас имеется запас денежных средств на 6 месяцев на накопительном счёте (минимальные ежемесячные траты: еда, квартплата, телефония/интернет, бензин). Проценты сейчас сладкие. Хочется проиндексировать данную сумму на размер официальной инфляции. Плюсом сюда добавлю увеличить до 6 месяцев, но это уже буду производить за счёт дополнительных денежных потоков (премии, превышение доп. заработков).

📈 Распределение активов

Портфель будет состоять из: 80% акций российских компаний, 20% российских корпоративных облигаций (срок 2-3 года) и ОФЗ (10 лет). Тут всё стабильно, доли соблюдаются.

📌 Также хочется продолжать вести активную физическую активность — спорт-зал, умственную — читать как можно больше книг, играть в шахматы, развивать навыки инвестирования (изучать отчёты компаний), эмоциональную — путешествовать, скрашивать свой досуг в кругу друзей и ставить во главе угла семейные ценности — уделять сыну больше времени.

ETF (Exchange Traded Fund) — фонд на бирже, цена которого привязана к одному или нескольким активам.

B Канаде и Латинской Америке есть несколько ETF на биткоин. А ряд американских компаний подали заявку в SEC, чтобы добавить BTC ETF на американские биржи.

Фонды позволяют инвесторам получить финансы криптовалют через брокерские счета. То есть без самостоятельной покупки и владением битка.

💰 Немного истории и денег

В 2020 году в ETF инвестировали $7,74 трлн — в 6 раз больше, чем в 2010. Более того, ETF породили новые компании — Betterment и Wealthfront, которые инвестируют почти только в ETF.

Первый ETF появился в 1993 году, когда State Street Capitol запустила ETF, отражающий индекс S&P 500. Сейчас это самый крупный ETF с $350 млрд.

Первый же биткоин-ETF Северной Америки выпустили в Канаде в феврале 2021 года — Purpose Bitcoin ETF с объемом в $800 млн.

🤔 Как работают ETF?

Как и акции, ETF котируются на фондовых биржах, например: New York Stock Exchange и Nasdaq. Цена их акций растет и падает в часы торгов — тоже как в акциях. ETF отслеживают цены своих активов, покупая и продавая их. Этим занимаются компьютерные алгоритмы.

😱 Будущее крипто-ETF

Запуск спотового Bitcoin-ETF планируется 10 января, то есть уже ЗАВТРА. SEC рассматривает 11 заявок, от BlackRock, Valkyrie, Grayscale, Bitwise, Hashdex, ARK 21Shares, Invesco Galaxy, Fidelity, Franklin Templeton, VanEck и WisdomTree.

Когда их запустят, цена на BTC очень шустро вырастет, что вполне можно будет назвать началом бычки.

Standard Chartered Bank (банк с капитализацией в 22 млрд $) даёт такие прогнозы, по их мнению:

Биткоин превысит $200 000 к концу 2025 года.

ETF является ключевым фактором этого роста.

В ETF на биткоин в 2024 году будет вложено $50–100 млрд.

Прошлым летом Standart Chartered спрогнозировал рост цены BTC до $50 000 в 2023 году и до $120 000 — к концу 2024-го

Все решиться завтра:

SEC одобрит и Биткоин полетит вверх на 50+ тыс. $

SEC отложит решение и Биткоин упадет на 35-40 тыс. $

🎰 Будем посмотреть

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Несмотря на то, что многие факторы могут повлиять на курс доллара в 2024 году, считаю, что в первой половине года он будет колебаться в диапазоне 85-90 рублей. Это связано с несколькими причинами.

1. Обязательная продажа выручки экспортерами.

Согласно законодательству, российские экспортеры обязаны продавать 80% своей выручки в иностранной валюте за рубли на внутреннем рынке. Это приводит к увеличению предложения долларов на валютном рынке и снижению спроса на них, что, в свою очередь, приводит к снижению курса доллара.

2. Цены на нефть.

Нефть является основным экспортным товаром России, и ее цена оказывает значительное влияние на курс рубля. Если цены на нефть будут высокими в 2024 году, то это приведет к увеличению доходов экспортеров и увеличению предложения долларов на валютном рынке, что также приведет к снижению курса доллара.

3. Высокая ключевая ставка.

Центральный банк России установил ключевую ставку на уровне 16%, что является достаточно высоким значением. Высокая ключевая ставка делает кредиты более дорогими и привлекает депозиты, что приводит к снижению спроса на товары и услуги и снижению спроса на валюту.

4. Депозиты в рублях.

Высокая доходность по депозитам в рублях делает их более привлекательными для населения, что приводит к увеличению спроса на рубли и снижению спроса на доллары.

5. Продажа выручки экспортерами.

Обязательная продажа выручки экспортерами также снижает спрос на валюту и повышает спрос на рубли.

В то же время отмечаю, что курс доллара может быть подвержен колебаниям в зависимости от политических и экономических событий в мире и в России. Поэтому окончательный прогноз курса доллара в 2024 году остается неопределенным и будет зависеть от множества факторов.

Если остались ещё какие-то вопросы, то добро пожаловать в мой тг канал, где много полезной информации, а также вы можете написать мне в личные сообщения и задать любой интересующий вас вопрос: Арбитраж крипты | Stepanov YARD CRYPTO

Мы отдельно разбирали почти все крупные акции, но сейчас особенно важно разобраться в перспективах акции Татнефти, одной из самых растущих акций российского рынка и одной из самых весомых. И ей уже давно стоило прилично скорректироваться, хотя реального повода для ее снижения пока не было. Как раз до этого момента.

График (D1) акций Татнефти

Последние недели среди всех основных акций растет именно Татнефть и не без причины. Она все также остается в растущем тренде, а после пробоя уровня 650 р. ее рост ускорился, и цена уже достигла 725 р. Цель этого роста находится около 740 р., как я писалранее. Туда акция и подбиралась. Однако уже сегодня состоится закрытие реестра в Татнефти под дивиденды. Так что с открытия акция будет торговаться уже без дивидендов.

Сами дивиденды приведут к падению акции примерно на 35 рублей (то есть, на размер дивидендов) через дивидендный гэп. Однако падение, скорее всего, продолжится и дальше к линиям тренда. Это, разумеется, отразится и в индексе, ведь вес Татнефти в нем сейчас составляет более 6%. Разве что падение этой акции может быть перекрыто ростом какой-нибудь другой крупной акции, например, Лукойла.

Однако дело в том, что сейчас индекс ММВБ подбирается к границе нисходящего тренда, который начался еще в октябре,когда я взял шорт по фьючерсу на индекс от уровня 3260 пунктов. Его я продержал до заседания ЦБ в декабре, и за день до него уже начал закрывать позицию, так как ожидалроста ставки до 16% и отскока рынка на этом фоне, что и произошло. Отскок же реализовался в основном на фоне роста Лукойла, который закрывал дивидендный гэп, отскока в Сбербанке и прорыва вверх Татнефти. Именно эти акции и тащили индекс вверх последние пару недель.

И если технически Сбербанк уже давно исчерпал допустимый отскок (как я писал в декабре, в нем логично увидеть отскок к 270 р., но не выше), то вот Лукойл вполне мог еще подрастик 7000-7100 пунктам, чего пока еще не произошло. И теоретически сейчас на фоне падения Татнефти это и может произойти, чтобы компенсировать ее падение в индексе.

Сама Татнефть упорно растет уже довольно давно, с марта 2023 года. С тех пор в этой акции мы не видели существенных коррекций, да и вообще толком никаких, на самом деле. И лишь в сентябре, как раз, когда я ожидал коррекцию рынка от 3200-3300 пунктов и тоже шортил фьючерс на индекс до уровня 3025, Татнефть, по сути, остановила рост и ушла в диапазон до конца декабря.

И на новом отскоке рынка от 3025 ей наконец-то удалось вырваться снова вверх к 700 р., как я прогнозировал еще до заседанияЦБ, и даже выше, отвечая на вопрос своего читателя в Телеграм. Хотя пока ЦБ не озвучил решение по ставке, отскок рынка от 3025 был еще под большим вопросом, ведь ставку могли поднять и до 17%, что, скорее всего, привело бы дальнейшему падению рынка.

Как писал в прошлом обзоре, цель этой волны роста у акции теперь находится около 740 р., но, дойти до нее она, увы, не успела, ведь уже сегодня мы увидим дивидендный гэп, и цена, скорее всего, спустится к границе тренда, примерно к 660 р. А вот что будет дальше — пока трудно сказать.

Акция растет уже довольно давно и довольно упорно. Ее рост составил уже 134%, поэтому здесь вполне логично увидеть большую коррекцию к этой волне роста с прошлого года. Да и последний вот этот сильный подскок тоже намекает на серьезный разворот вниз. Любой стремительный безоткатный рост рано или поздно переходит в стремительный обвал, вопрос лишь в том, когда именно это произойдет. И зачастую это происходит именно после таких взлетов, какой мы наблюдаем последние несколько недель в Татнефти.

Однако объективной картины на большую коррекцию акции сейчас нет. Цена вполне может упасть до трендовой, затем отскочить, закрыть гэп, и уже тогда упасть по-крупному. Ведь падать дальше трендовой пока оснований нет, кроме разве что фундаментальных в виде падения цен на нефть, несмотря на все усилия ОПЕК, и высокой ключевойставки, которая с нами явно надолго, и я подробно объяснял в своем важном обзоре по инфляции, почему это должно быть так, и почему банкиры ошибаются насчет её скорого снижения. Из-за этого общий позитив по рынку маловероятен.

Поэтому и свой новый шорт по фьючерсу на индекс я планировал ранее набирать в области 3120-3160 пунктов, так как ожидаю отскок рынка только до границы нисходящего тренда. И, по сути, уже начал набирать на прошлой неделе шорт от 3140пунктов и вчера вечером еще немного добавил. Пока тренд не пробит, вероятность продолжения коррекции рынка значительно больше дальнейшего развития отскока. Но подробнее об этом я уже расскажу в следующем обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока все идет примерно так, как я прогнозировал в конце декабря. Начало января явно позитивное, и рынок подходит к моим целям отскока. Пока же в торгах участвуют в основном только розничные инвесторы, крупные инвесторы и фонды еще не вернулись к работе. Однако уже с сегодняшнего дня к торгам начнет подключаться все больше влиятельных участников. Так что скоро мы сможем понять их намерения по рынку.

Продолжаю рассказывать про ребалансировку своего портфеля, которую я провёл в середине декабря, недавно я освещал продажу Распадской и покупку Магнита, Сбербанка. На очереди Алроса, которую я держал продолжительное время, усреднял и даже получил пресловутые дивиденды за II квартал 2023 года. Деньги от продажи я направил на покупку НЛМК (о своём выборе и аргументах будет ниже) — это не новый эмитент в моём портфеле, но долю я увеличил значительно. А теперь давайте перейдём к продаже, почему же я всё-таки совершил?

Если рассматривать последний отчёт компании (РСБУ за 9 месяцев 2023 года), то вырисовывается вполне благоприятная картина, но это не должно вас вводить в заблуждение. Такие результаты были достигнуты во многом за счёт крупной закупки со стороны Индии, в августе она приобрела у России алмазы на рекордные за последние годы деньги — $215 млн, данная закупка произошла из-за временно запрета на покупку алмазов со стороны Индии (сентябрь, октябрь). В данной ситуации миноритария должны волновать риски, которые связаны с компанией:

💎 Временная приостановка продаж алмазов. Алроса по запросу индийского совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) временно приостанавливала распределение алмазного сырья в сентябре и октябре 2023 года. Финансовые результаты в IV квартале явно будут слабее из-за выпадающего октября, плюс не будет такой рекордной закупки алмазами, как в августе Индией, поэтому результаты III квартала не должны вскружить голову частному инвестору. Возможно данная приостановка будет использована ещё учитывая, какие происходят неблагоприятные последствия на рынке алмазов.

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начались в 3 квартале 2023 года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год. Из-за этого компания наращивает краткосрочные долги (78,7₽ млрд, +240% к началу года).

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд. Также Алросапроизвела обеспечительный платёж по налогу на сверхприбыль. Не захочет ли государство изъять новый налог в 2024 году? Учитывая сверх-траты бюджета всё возможно.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Международный рынок для Алросы значим, теперь компании необходимо будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить "в чёрную").

С учётом всех рисков и надвигающейся лавины санкций, то вполне логично в моей ситуации было выйти из данного актива. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. Кого же приобрёл?

🔩 НЛМК: хороший отчёт, но всё же не хватает некоторых данных (EBITDA и FCF — которые влияют на выплату дивидендов и рентабельность компании). Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Есть риски в укреплении рубля и пошлинах, но проблема с санкциями, например, решена: ЕС продлит разрешение на импорт стальных полуфабрикатов до 2028 г (эта новость в пользу дивидендов).

📌 С момента покупки НЛМК, акция отросла на 10%, та же самая Алроса топчется на месте и немного снизилась в цене. При этом металлурги могут дружно начать выплаты дивидендов в 2024 году, а потенциал у того же НЛМК хороший. Обмен, который принёс мне некоторый профит.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.