Финансовые катастрофы как катализаторы экономических изменений2

Финансовые катастрофы выступают мощными катализаторами экономических изменений, радикально трансформируя существующие модели управления и подходы к регулированию. Такие события, как Великая депрессия 1929 года, глобальный финансовый кризис 2008 года и долговой кризис еврозоны, выявляют уязвимости в экономических системах и заставляют государства, корпорации и финансовые институты пересматривать свои стратегии. Эти катастрофы не только подталкивают к немедленным действиям по стабилизации, но и закладывают основы для долгосрочных изменений, формируя новые правила и механизмы, чтобы предотвратить повторение подобных кризисов.

Примеры финансовых катастроф и их последствия

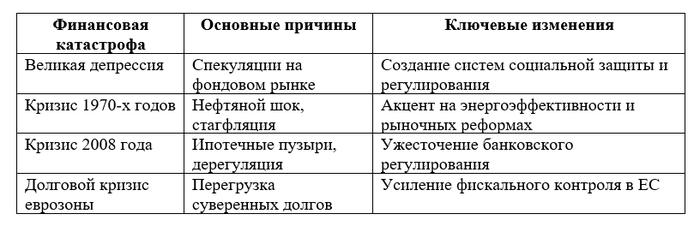

Великая депрессия показала слабости нерегулируемого капитализма, что привело к созданию множества новых инструментов государственного вмешательства. В США «Новый курс» Рузвельта ознаменовал переход к активной роли государства в экономике через программы социальной защиты, инфраструктурные проекты и финансовые реформы, такие как создание Федеральной корпорации страхования вкладов [1]. Эти изменения стали основой для формирования современной системы социальной экономики.

Финансовая катастрофа 1970-х годов, вызванная нефтяными шоками [2] и последующей стагфляцией, стала мощным катализатором экономических изменений. Рост цен на нефть в 1973 и 1979 годах резко увеличил производственные издержки, привёл к инфляции и экономическому спаду одновременно - явлению, которое классическая кейнсианская модель не могла объяснить. Это подорвало доверие к государственному вмешательству в экономику и стимулировало переход к неолиберальным подходам: дерегуляции, приватизации, сдерживанию инфляции через монетарную политику и снижению роли государства. В результате произошёл сдвиг от послевоенной модели госкапитализма к рыночному фундаментализму 1980-х годов.

Стагфляция (словослияние стагнация + инфляция) - одновременный экономический спад и рост цен

Глобальный финансовый кризис 2008 года, в свою очередь, обнажил системные риски, связанные с избыточной дерегуляцией банковской сферы и сложностью современных финансовых инструментов. В ответ были введены такие меры, как более жесткие требования к капиталу банков, стресс-тестирование финансовых организаций и программы количественного смягчения, направленные на поддержку ликвидности.

Финансовые катастрофы также ускоряют развитие инновационных подходов и технологий. Например, кризис 2008 года стимулировал развитие финтех-отрасли и технологий блокчейна, что привело к появлению криптовалют (биткоина) и альтернативных форм финансирования. Эти изменения знаменуют собой не только реакцию на кризис, но и фундаментальные сдвиги в экономической архитектуре. Однако такие инновации, как видно на примере криптовалют, нередко становятся объектами последующего контроля со стороны крупных корпораций и государств.

Биткоин был создан в 2008 году анонимным разработчиком под псевдонимом Сатоши Накамото. Введение биткоина часто рассматривается как реакция на глобальный финансовый кризис 2008 года, который выявил значительные недостатки традиционной финансовой системы. В своём программном документе «Bitcoin: A Peer-to-Peer Electronic Cash System» [3] Накамото подчеркнул необходимость создания системы электронных платежей, не зависящей от доверия к финансовым посредникам, что отражает стремление избежать проблем, проявившихся в ходе кризиса.

Долговой кризис еврозоны, разразившийся в 2010 году, стал результатом чрезмерной задолженности ряда стран (особенно Греции, Италии, Испании и Португалии) на фоне глобального финансового кризиса 2008 года. Он выявил структурные проблемы внутри Евросоюза: отсутствие фискального союза при наличии общей валюты, а также зависимость слабых экономик от внешнего кредитования. Кризис стал катализатором значительных экономических изменений: ужесточения бюджетной политики (введение политики жёсткой экономии), создания антикризисных фондов ЕС, усиления надзора за госфинансами стран-членов, а также привёл к росту евроскептицизма и переоценке модели неолиберального управления. В долгосрочной перспективе он ускорил дискуссию о необходимости реформировать европейскую экономическую архитектуру, в том числе усилив интерес к альтернативным денежным системам и цифровым валютам.

Каждая финансовая катастрофа неизбежно порождает дебаты о балансе между свободным рынком и государственным вмешательством. С одной стороны, кризисы требуют немедленных действий, чтобы смягчить их последствия, с другой - открывают окно возможностей для фундаментальных реформ. Эти изменения, однако, не всегда гарантируют устойчивость. Как показывает история, решения одного кризиса часто становятся основой для возникновения нового.

Литература

[1] Мальков В.Л. Великий Рузвельт. «Лис в львиной шкуре» : [рус.]. — М. : Эксмо, 2018. — 560 с. — (Величайшие менеджеры в истории). — ISBN 978-5-04-090372-6.

[2] J. Bradford DeLong. Supply Shocks: The Dilemma of Stagflation

[3] S. Nakamoto. Bitcoin: A Peer-to-Peer Electronic Cash System : [pdf]. 2008.

Предыдущий пост: Социальные кризисы и их роль в трансформации моделей управления

Продолжение: Великая депрессия: уроки адаптации и структурных реформ

Этот пост входит в Часть 8. Влияние мутаций: инновации и кризисы

Роль технологических, социальных и финансовых кризисов в преобразовании экономических систем. Анализ примеров внезапных изменений, таких как Великая депрессия, промышленная революция и цифровая трансформация.