⛽️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Похоже, компания поняла, что в сегодняшних условиях тратить столько на инвестпрограмму, имея при этом непомерную долговую нагрузку, означает только одно — просить помощи у государства, иначе банкротство (конечно, его не допустят, но резонанс был бы, история с ВТБ приснилась бы акционерам Газпрома). Ещё в отчёте по МСФО за I полугодие 2023 года обнаружился ряд проблем:

🔴 В I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам.

🔴 Свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн).

🔴 Долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), а денежные средства сократились почти вдвое — 683₽ млрд.

При этом Газпром имеет, ещё ряд проблем:

🟣 Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. По-хорошему налог необходимо отменять, но кто это сделает.

🟣 Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции.

🟣 Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ.

📌 В условиях рухнувшей добычи и экспорта, показателей долговой нагрузки и увеличения НДПИ, компания поступила грамотно, что сократила инвестиции. Следующим правильным шагом будет — отмена дивидендных выплат (государство получит деньги через налоги, а сам Газпром через дочек — Газпромнефть, Мосэнерго, ОГК-2), как бы странно ни звучало, но это пойдёт во благо акционерам Газпрома, потому что ситуация патовая и необходимо экономить на всём, чтобы снизить долговую нагрузку, пока эмитент ищет варианты сбыта сырья. Стоит напомнить, что акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 5%, а индекс Мосбиржи прибавил 50%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, разрешится только спустя пару лет.

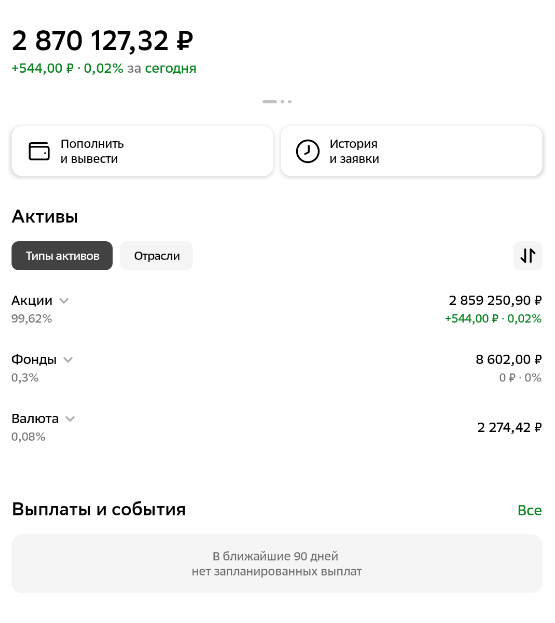

Нам на работе зарплату выплачивают двумя частями 10 и 25 числа каждого месяца. Сегодня как раз 25 октября, а значит я получил деньги, которые уже инвестировал в дивидендные акции российского фондового рынка. В статье покажу состояние своего текущего инвестиционного портфеля, капитализация которого превышает 2.8 млн. рублей и расскажу, в какие акции инвестировал.

Мой портфель

Итак, перед вами мой портфель и его состав:

Инвестирую я с февраля 2020 года, начинал с 3000 рублей! Сейчас стоимость портфеля составляет 2 868 588 рублей и, как можно заметить, он в плюсе. Среднегодовая доходность за все время превышает 13% годовых. В портфеле 30 эмитентов, но весь основной капитал сосредоточен в первых 10, причем, лидером по вложению являются акции СБЕРа, которые занимают долю 1\5 от всего портфеля.

Мой портфель обгоняет по доходности индекс МосБиржи IMOEX и индекс МосБиржи полной доходности (с учетом дивидендов) MCFTR c начала 2022 года!

Во что инвестировал?

Сегодня я пополнил брокерский счёт на 40 000 рублей и купил на все деньги акции нефтедобытчика ЛУКОЙЛ.

Почему выбрал ЛУКОЙЛ:

компания - "дивидендный аристократ", стабильно платит дивиденды 23 года. На завтра (26 октября) назначен совет директоров, на котором могут утвердить очередную выплату за 9 месяцев 2023 года (около 7%, годовые прогнозируют на уровне 15%). Объявление щедрых дивидендов может стать триггером для роста акций ЛУКОЙЛа.

высокие цены на нефть. Цена нефти сейчас в районе 90$ за баррель - это довольно высокий показатель, минфин РФ планирует бюджет 2024 года из расчёта 75$ за баррель. Так что, на фоне текущих цен на нефть, ЛУКОЙЛ может получить высокую прибыль.

ЛУКОЙЛ находится на 1 месте в структуре индекса МосБиржи:

Это одна из самых привлекательных во всех смыслах компания нашего фондового рынка - высокие и стабильные дивиденды, качественное управление и грамотный менеджмент, высокие показатели прибыли и отсутствие долгов делают её акции желанными в портфеле каждого инвестора. Движение котировок акций ЛУКОЙЛа отчасти определяют направление движения всего индекса Московской бирже.

у компании есть потенциал к дальнейшему росту на фоне выкупа своих акций у нерезидентов.

На сколько выросла моя "дивидендная зарплата?

После покупки акций я всегда проверяю, как изменилась моя дивидендная доходность за следующий год и за месяц:

Как можете видеть, среднемесячная дивидендная доходность моего портфеля составляет 21 381 рублей! С каждым пополнение брокерского счета и покупкой дивидендных акций доходность портфеля растёт. За следующий год я могу получить, согласно прогнозу, 256 000 рублей дивидендов при условии, если мой портфель останется неизменным. Но, так как, я продолжу инвестировать, то доходность продолжит увеличиваться.

Заключение

Продолжаю наращивать свой капитал в дивидендных акциях российского фондового рынка и делиться своим опытом и результатами с Вами. Следующая дата покупок у меня назначена на 10 ноября и я уже знаю во что буду инвестировать! Так что приглашаю Вас, уважаемые читатели, подписываться на мои каналы и следить за моей инвестиционной деятельность. Спасибо!

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

💳 По данным ЦБ, в сентябре прибыль банков составила 296₽ млрд (ROE — 26% в годовом выражении), это на 16% ниже, чем месяцем ранее — 353₽ млрд. С начала года банковский сектор заработал — 2,7₽ трлн, прекрасный результат на фоне 2022 года, поэтому большинство инвесторов уже ведут подсчёт будущих дивидендов от финансовых эмитентов. Но таких темпов заработка уже не стоит ожидать, ибо спрос в потребительском кредитовании остывает за счёт ужесточения ДКП и укреплении рубля (это как раз повлияло на чистую прибыль в этом месяце), единственным помощником банков является льготная ипотека (выдача рыночной ипотеки снизилась на 9%). Теперь же перейдём к интересным моментам из отчёта:

🟣 В сентябре было заработано за счёт переоценки иностранной валюты — 8₽ млрд (в августе — 104₽ млрд). На это в том числе повлияла отрицательная переоценка длинной ОВП (открытая валютная позиция) в евро и швейцарских франках, относительно которых доллар США укрепился. При этом доллар сейчас торгуется по 94₽ и укрепляется с каждым днём, видимо, в октябре нас ждёт сюрприз.

🟣 Основная прибыль выросла до 264₽ млрд (18% м/м) за счёт меньших расходов на резервы (-35%). Главным же помощником в чистой прибыли является — ипотека, по предварительным данным, в сентябре был побит очередной рекорд и ипотека выросла на рекордные 4,2% (+3,7% в августе). С начала года прирост составил уже 23,5%, что выше аналогичного показателя исключительного 2021 года (20,9%).

🟣 Количество прибыльных банков незначительно снизилось по сравнению с августом (248, или 77% от общего числа, в августе 263 и 81% соответственно). По итогам девяти месяцев 2023 года было 282 таких банка (87%) с долей в активах сектора 99%.

🏦 Естественно уже из отчётаСбербанка было понятно, что чистая прибыль начала снижаться в банковском секторе — 130,2₽ млрд (месяцем ранее — 140,9₽ млрд), компания сгенерировала около 43% прибыли банковского сектора за сентябрь (весомый показатель). Также эмитент отметил, что выдал рекордный объём ипотечных кредитов — более 564₽ млрд, данные цифры были достигнуты благодаря ужесточению ДКП (клиенты брали ипотеку, чтобы успеть зафиксировать более низкий %, ибо повышение ставки было неминуемо). Портфель потребительских кредитов, наоборот, показал снижение — 260₽ млрд (месяцем ранее — 324₽ млрд). Видимо, с октября нас ожидает ощутимое снижение, но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства и они уже заложены в бюджете (это вам не ВТБ).

📌 На фоне всего этого мы имеем октябрьское заседание ЦБ, где явно будут рассматривать только повышение ключевой ставки и вопрос будет только в том насколько. Учитывая то, что инфляция снижается не такими темпами, как хотелось бы регулятору: по последним данным Росстата, за период с 10 по 16 октября индекс потребительских цен вырос на 0,15% (прошлые недели — 0,24% и 0,21%), с начала октября — 0,45%, с начала года — 5,07% (годовая же составляет 6,4%). С учётом увеличения ставки стоит ожидать охлаждения в кредитовании (остаётся вопрос в льготной ипотеке, которая никуда не денется и прекрасно "живёт" за налоговые средства граждан) и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации).

Недавно мне попалось видео Джима Донована из Goldman Sachs, в котором он делится своим опытом эффективного взаимодействия с клиентами. Видео понравилось мне, я и сам следую этим правилам в общении с клиентами, поэтому решил перевести контент на русский язык и поделиться со всеми. Оригинал можно найти на Ютубе — "Secrets to Optimal Client Service," With Jim Donovan.

Итак, 11 секретов эффективного взаимодействия с клиентами от Джима Донована:

1. Не использовать жаргон и сложные профессиональные термины. Если использовать сложные термины — высока вероятность, что клиент просто не поймёт их. Хуже, если он постесняется задать вопрос и показаться некомпетентным. В результате клиент будет чувствовать себя некомфортно и обвинять в этом консультанта.

2. Делать паузы во время разговора. Во-первых, это позволяет успокоиться самому консультанту (во время стресса мы обычно ускоряем свою речь). Во-вторых, пауза позволяет клиенту задать вопрос и включиться в диалог. Встреча с клиентом должна быть именно диалогом, а не монологом консультанта.

3. Искать возможность дать клиенту такой совет, который идёт вразрез с интересами самого консультанта. Самый лучший способ завоевать доверие клиента — дать ему совет, который идет против интересов самого консультанта, и клиент знает это.

4. Задавать открытые вопросы (на которые нельзя ответить только да или нет). Во-первых, это позволяет клиенту высказаться, а людям нравится говорить о себе. И чем больше клиент будет говорить на встрече о себе, тем больше вероятность, что встреча будет ассоциироваться с положительными эмоциями. Во-вторых, открытые вопросы позволяют собрать больше информации о клиенте и лучше выполнять работу консультанта.

5. Быть позитивным и энергичным. Людям нравится быть рядом с позитивными и энергичными людьми.

6. Не путать бизнес и личные отношения в том смысле, что клиент обращается к консультанту в первую очередь за экспертизой. Например, совместные занятия спортом могут улучшить отношения с клиентом, но клиент выбирает консультанта прежде всего для решения бизнес-задач, а не для совместного отдыха.

7. Быть скромным, относиться уважительно к достижениям клиента и искренне говорить ему об этом.

8. Быть на связи и оперативно реагировать на запросы клиента. Это подчеркивает важность клиента. Если клиент звонит вам — перезвоните оперативно. Если клиент пишет вам письмо — ответьте на него оперативно. Даже если не знаете ответ на вопрос прямо сейчас — ответьте и скажите, что уточните ответ и вернетесь к клиенту.

9. Давать клиентам то, ради чего они обращаются к консультантам — совет. Клиент должен чётко понимать, в чем заключается рекомендация консультанта. Если консультант даёт клиенту несколько вариантов — один вариант должен быть приоритетным.

10. Контролировать ход встречи. Это важно для того, чтобы консультант заполнил время встречи полезными вещами как для клиента, так и для самого консультанта.

11. Иметь план встречи и делать заметки по ходу разговора. Озвучить план встречи клиенту в начале встречи. У клиента должна быть возможность внести правки, добавив или убрав какие-то пункты. Заметки используются в конце встречи для формулирования дальнейших договоренностей.

Думаю, эти правила пригодятся всем профессионалам, работающим с людьми, поэтому прошу поделиться ссылкой со всеми, кому это может быть полезно.

На фоне последнего громкого и успешного IPO Группы Астра многие инвесторы заговорили о эффективности инвестиций в акции компаний, которые только выходят на рынок. Я решил разобраться, на сколько выгодно инвестировать в акции российских компаний, которые впервые размещаются на нашей бирже. Отобрал наиболее значимые IPO последних лет и проследил за динамикой акций компаний, которые вышли на рынок с начала 2020 года, результат не однозначный!

Какие ассоциации возникают у вас при аббревиатуре IPO (первичное публичное размещение)? Лично я представляю, как на рынке появляется новая акция-это перспективная компания, которая тут же привлекает внимание инвесторов и её котировки начинают расти на десятки, а может даже сотни процентов:)

А теперь давайте вернемся к реальности и посмотрим на несколько громких IPO российских компаний за последние 3 года и что стало с их акциями, смогли ли инвесторы заработать, вложившись в компании прямо "на старте" или понесли убытки.

Какие IPO были за 3 последних года?

С начала 2020 года IPO и листинги на нашем рынке провели больше десятка компаний. Я выбрал 5 наиболее популярных и значимых IPO:

Совкомфлот

Самолёт

Ozon

Fix Price

Сегежа

Если говорить о моём портфеле, то у меня присутствует только одна компания из этого списка - это Совкомфлот.

Итак, давайте посмотрим на котировки каждой компании из этого списка и оценим, на сколько выросли акции после первичного публичного размещения!

Совкомфлот

Определенно, рост есть. Котировки прибавили за все время размещения +17%. Причём, рост акций Совкомфлота начался на фоне восстановления нашего рынка после его обвала из-за начала СВО. В октябре 2022 рынок достиг "дна" и начал восстанавливаться, тогда Совкомфлот и перешёл к росту. До этого момента бумаги компании ровно 2 года плавно сползали вниз, принося инвесторам, вложившимся в IPO Совкомфлота, убыток.

Вывод: участие в IPO Совкомфлота не однозначно. С одной стороны, если бы инвестор просто вложился в начале размещения в компанию и больше ничего не делал, то доход был бы 17% за 3 год, а два года из трёх вообще пришлось бы сидеть в убытке. Но, если бы он продолжа инвестировать, усредняя на падении, то доход был бы существенно выше. Акции Совкомфлота растут с начала 2023 года на +229%, сильно обгоняя индекс МосБиржи, который с начала года прибавил только +51%

Самолёт

IPO Самолёта было успешным и принесло инвесторам с момента размещения +320% прибыли. Причём, рост акций начался сразу после размещения. Если бы не СВО и обвал нашего рынка, текущая прибыль была бы ещё выше!

Вывод: участие в IPO Самолёта принесло инвесторам прибыль с самого начала покупки акций компании. Положительная динамика акций была до падения российского рынка из-за конфликта с Украиной, также, акции Самолёта растут и после начала восстановления рынка, обгоняя индекс МосБиржи и с начала 2023 года, прибавляя +68%.

OZON

В принципе, вы можете все видеть сами. За 3 года с момента размещения, котировки находятся практически в "0". Хотя, за первые полгода после IPO они росли на +50%, но потом начали снижаться и дело не в СВО, котировки начали падать еще в начале 2021 года.

Вывод: IPO OZON было не выгодным. Если бы инвестор вложился в самом его начале и держал акции маркетплейса до сегодняшнего дня, то общая прибыль составила всего +2,5%. Однако, с начала 2023 года котировки OZONa растут на +94%, обгоняя индекс МосБиржи.

FixPrice

Это худший эмитент из нашей сегодняшней подборки. Акции за все время размещения приносят инвесторам, участвовавшим в IPO компании, убыток -49%! Заметно, что акции начали падать сразу после размещения. Причём, они почти не росли на фоне общего восстановления нашего рынка за последний год и с начала 2023 года акции прибавили всего +9%.

Вывод: IPO FixPrice однозначно не выгодно! Инвесторы потеряли практически половину своих денег, которые вложили в данную компанию с момента выхода её на биржу.

Сегежа

IPO компании Сегежа тоже показывает отрицательный результат -35% с момента размещения на бирже. С начала 2023 года рост компании так же сильно отстаёт от роста индекса, акции прибавили лишь +15% (напомню, индекс МосБиржи вырос на +51%)

Вывод: участие в IPO Сегежи принесло инвесторам убыток. Но, надо уточнить, что с момента размещения акции компании показывали рост и до начала 2022 года выросли на 42%. Но, затем рост прекратился, началось снижение, которое ускорилось после начала СВО.

Заключение

Как видите, выводы по участию в IPO не такие радужные, как можно было ожидать. Я специально не стал включать в подборку последнее IPO Группы Астра, так как прошло еще слишком мало времени, чтобы делать по этой компании объективные вывод.

В целом-участие в IPO, это не панацея и не гарантия прибыли!

Каких то чётких взаимосвязей с первичным размещением акций компаний и их дальнейшим ростом не прослеживается. Все зависит от самой компании, её прибыльности и перспективы дальнейшего развития.

Очевидно, что не стоит участвовать во всех IPO подряд без разбору. Нужно тщательно анализировать компанию, прежде, чем покупать её акции. Это относится и к тем бумагам, которые только выходят на рынок, и к тем, которые там уже давно.

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

Ⓜ️ Минфин провёл аукцион ОФЗ предложив инвесторам 2 выпуска классики, но привлёк ничтожно мало средств, по сути можно было и не проводить размещение. На сегодняшний день рынок ОФЗ замер и явно ждёт октябрьское заседание ЦБ по ключевой ставке, где с большой вероятностью она будет повышена, а значит у инвесторов/банков есть причина требовать соизмеримую премию в выпусках. Вот несколько факторов о рынке ОФЗ на сегодняшний день:

🔴 Недавно Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,377₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования.

🔴 Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. $ торгуется уже по 94₽.

🔴 Доходность некоторых выпусков уже перешагнула в 12,5%.

Но, конечно, стоит учитывать и риски. По последним даннымРосстата, за период с 10 по 16 октября индекс потребительских цен вырос на 0,15% (прошлые недели — 0,24% и 0,21%), с начала октября — 0,45%, с начала года — 5,07% (годовая же составляет 6,4%). На октябрьском заседании речь будет идти только о повышении ставки, а главный вопрос будет в том на сколько. Поэтому банки так полюбили флоутеры — купон изменяется в зависимости от среднего значения ставкиRUONIA. Минфин не предложил флоутеров, а разместил классику, где опять же не дал ту самую премию в преддверии заседания ЦБ:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

▪️ Классика: ОФЗ — 26238 (погашение в 2041)

Спрос на ОФЗ 26243 был равен — 5₽ млрд, выручка составила — 1,84₽ млрд (средневзвешенная доходность — 12,3%, цена отсечения — 85,2%). В другой классике ОФЗ 26238: спрос — 20,56₽ млрд, выручка — 6,22₽ млрд (средневзвешенная доходность — 12,34%, цена отсечения — 64,4%).Таким образом, Минфин заработал за этот аукцион — 8,06₽ млрд (прошлая неделя — 53,8₽ млрд), выглядит это немного странно. Согласно новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за три недели уже удалось привлечь около 114₽ млрд (в запасе ещё 10 недель, а план уже выполнен на 23%, делаем вывод, что данный план вполне по силам регулятору).

📌 Главный вопрос в том на сколько повысят ключевую ставку на октябрьском заседании и как будет себя вести рынок ОФЗ. Если будет шоковое повышение до 16-17%, то вполне можно ожидать обрушение RGBI, который будет штурмовать новые низы, а мы увидим с вами аппетитные доходности в облигациях.

Принято считать, что инвестирование — это снижение потребления сегодня ради увеличения потребления завтра.

Если исходить из этого определения, то первыми инвестициями в истории человечества стали вяленое мясо, сушеная рыба и различные виды солонины. К сожалению, горизонт подобных «вложений» был небольшим — максимальный срок их хранения составлял лишь несколько месяцев.

По мере развития сельского хозяйства у людей появлялось все больше излишков продовольствия, поэтому продуктовое инвестирование приобретало все более широкий размах. В той же Римской Империи существовали общественные склады «horreum», в которых любой гражданин мог хранить свое зерно или другие продукты.

В то время большая часть сбережений принадлежала правящей элите, однако в Средние века ситуация начала стремительно меняться — инвестированием стали заниматься торговцы, ремесленники и даже зажиточные крестьяне.

Представьте себя на месте венецианского купца 16 века — вы живете в богатом портовом городе, в который каждый день прибывают десятки торговых кораблей. Вы бы хотели отправить морскую экспедицию за партией экзотических товаров, но у вас не хватает на это денег... Что же делать?

Решение оказалось довольно простым - подобные предприятия стали оплачиваться в складчину, а этот вид деловой договоренности получил название «commenda»:

«Commenda использовалась для финансирования торгового судоходства — пассивный инвестор мог вложить в нее деньги и получить затем прибыль. При неблагоприятном сценарии он не мог потерять больше, чем вложил — их риск был ограничен».

Чуть позже эти договоренности легли в основу Голландской Ост-Индской компании, которая была основана на Амстердамской фондовой бирже в 1602 году — любой человек мог инвестировать в нее свои деньги и получать прибыль, и для этого не требовалось занимать высокое положение в обществе или иметь какие-то связи.

Но даже получив такие возможностей, люди не очень-то спешили вкладывать свои деньги. В чем же было дело?

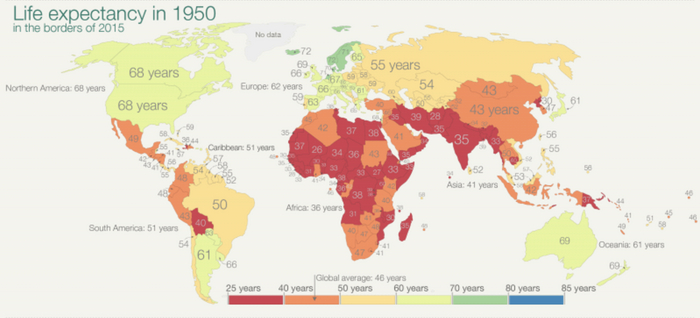

Розничный инвестор в прямом смысле слова был мертв - жизнь большинства людей была настолько короткой, что им просто незачем было откладывать деньги на свое будущее. Так в начале 19 века средняя продолжительность жизни составляла всего 29 лет — в таких условиях ни о каком инвестировании не может быть и речи.

Однако в течение следующих 150 лет произошло чудо — появление антибиотиков, всеобщая вакцинация и развитие медицины увеличили продолжительность жизни до 46 лет. В развитых странах этот показатель перевалил за 65 лет, так что забота о будущем стала жизненной необходимостью.

Розничный инвестор наконец родился, но ему оставался еще один шаг до настоящей зрелости — она пришла с изобретением индексных фондов, которые позволили получить широкую диверсификацию при довольно невысокой комиссии за управление.

Сегодня для покупки или продажи акций нам больше не нужно звонить своему брокеру - инвестирование становится все более технологичным, и мобильное приложение заменяет целую брокерскую контору. Ушли в прошлое и различные биржевые листки и буклеты — вся информация теперь есть в интернете, и доступ к ней в 99% случаев совершенно бесплатен.

Что же ожидает нас в будущем? Некоторые эксперты говорят о том, что скоро в моду войдет выборочное индексирование — это покупка пассивных фондов, которые будут составлены конкретно под вас.

Например, вы работаете в Сбере и владеете фондом на индекс Мосбиржи — в случае банковского кризиса вы несете двойные риски: риск потери работы и падение акций банков в вашем портфеле. Поэтому идеальным решением для вас было бы купить фонд на индекс Мосбиржи, в котором нет акций компаний финансового сектора.

Рынок и рыночные инструменты не стоят на месте и постоянно развиваются. А каким вы видите будущее рынка?

На днях я заметил, что валюта и рынок акций перестали идти в одну сторону, как это было последнее время. Вот уже целый год на рынке происходят аномальные движения, которых раньше не было никогда! Если валюта растет, то растет и индекс ММВБ. Это ненормально, алогично, но так происходит практически каждый день последний год. И теперь в этом механизме что-то поломалось!

График (H1) фьючерса на индекс ММВБ и фьючерса на доллар (синий)

Все изменилось после того дня, когда вышла новость про указ, согласно которому ряд экспортеров должны будут продавать 90% валютной выручки на валютном рынке в течение двух недель после её поступления на российские счета. Об этом указе и его деталях мы уже достаточно говорили, здесь можно изучить подробнее.

Это произошло 11 октября в 22:10, после чего случилось резкое падение фьючерса на доллар на 3% и фьючерса наиндекс ММВБ на 1.8%, которое вы можете наблюдать на графике. Я решил показать графики именно фьючерсов, а не базовых активов, чтобы картина была более полная и без ценовых разрывов.

На графике видно, что раньше направления движений в большинстве случаев совпадали. И последний отскок индекса ММВБ после коррекции произошел на очередной волне роста доллара. Об этом, кстати, я предупреждал в своем прогнозе в конце сентября, что доллар резко вырвется за 97 р. и придет к 100 р., а индекс отскочит от уровня 3025 к 3120.

Позже доллар дошел ещё до 102.2 р., а индекс подскочил к 3200. То есть прямая корреляция снова имеет место быть. Но вот уже с 12 октября ситуация изменилась! Сначала и рынок акций и доллар вместе упали, но потом доллар ушел в диапазон, а индекс вдруг продолжил рост. Вот тут-то я и не понял, что произошло. Вдруг всё кардинально изменилось.

Последние дни внимательно наблюдал за движениями цен и заметил, что даже на коротких промежутках времени стала возвращаться привычная нам обратная корреляция доллара и акций. То есть если доллар падает, то рынок растет. Интересно, а что случилось?

После сообщения об указе стало ясно, что правительство не даст рублю упасть дальше 100 р. Ну, по крайней мере, они предприняли для этого меры. А значит, покупать доллар становится уже не самой лучшей идей, ведь его рост теперь будут сдерживать. Мы пока не можем понять, насколько эффективно, но курс все-таки сейчас пытается пробиться вниз. По моим ожиданиям, если цена закрепится под 97 р., то доллар вернется к уровню 92.5 р., а там и до 90 р. сможет дойти. И в пятницу цена уже провалилась под 97 р. и дошла до 95.2 р. Не исключаю отскок отсюда снова к 97 р., но считаю, что нисходящий тренд задан.

Ну значит, получается, что спекулятивные деньги на этом фоне пошли больше в акции, чем в валюту? Если так, то у рынка появилась новое топливо, которое может толкнуть его ещё выше. Хотя чисто технически, пока цена не закрепилась над уровнем 3300, рынок может еще сходить вниз. Теоретически индексу стоило сделать более глубокую коррекцию, хотя бы до 2800. Рынку впервые за год удалось скорректироваться после такого безумного роста и всего на 9%? Это плохо. Когда рынку долго не дают хорошую коррекцию, это к опасным событиям.

Технически от области 3200-3300 пунктов нужна большая коррекция. Это самое сильное сопротивление на графике. И рынок уже три месяца не может пробить его, много раз испытав откат от него к уровню 3025. И неспроста. Это не только технический анализ. Это базовые принципы ценообразования. Приличная коррекция рынка нужна именно с текущих цен. Не выше, не ниже.

Последние пару месяцев я как раз шортил рынок и вполне успешно. Свой основной шорт, взятый ещё в начале сентября вблизи 3300 пунктов, закрыл в конце сентября, когда индекс пробил нисходящий тренд возле уровня 3025. Хотя изначально планировал его держать дольше, но так как я всегда торгую по своим локальным прогнозам, а доллар в тот момент начал расти, понял, что можно будет открыть шорт снова уже повыше.

И вот на днях я решил попробовать от 3260 пунктов взять шорт по фьючерсу на индекс ММВБ с коротким стопом и с целью 3200. Цена сразу пошла вниз, но до уровня не добила, ушла в диапазон. Похоже, сейчас последняя возможность рынку упасть. И это падение вполне могло бы произойти на укреплении рубля. Не думаю, что корреляция рынков вот так просто исчезла совсем. Если индекс сможет снова упасть до 3300, то пойдет хорошее падение, если нет, то рост продолжится. Но вот куда?

Суть в том, что расти без коррекции дальше и некуда. Рынок сделал максимальный необходимый отскок после провала в 2021-2022 г., и теперь перед дальнейшим ростом, ну или продолжением падения (тут абсолютно неважно) нужна коррекция уже к волне отскока. Это база. Так было всегда, и должно быть на нормальном рынке (см. предыдущие 25 лет индекса).

Проблема, конечно, еще в том, что рынок у нас сейчас весьма аномальный и манипулируемый, но базовые принципы все же должны работать. Индекс рос почти год без коррекций. Даже после кризиса 2008 года, когда наш рынок просто колоссально рухнул, отскок шел хоть и быстрый, но с правильными коррекциями. А ведь это было отличное время, когда в РФ со всего мира шли инвестиции, рынок рос на огромных вливаниях нерезидентов и наших инвесторов.

Сейчас этого нет. Рынок растет на малых объемах, а из страны уходят деньги. То есть топлива значительно меньше, а рост наиболее упорный. Это крайне подозрительно! Поэтому я склонен считать, что вероятность падения рынка сейчас значительно больше роста.

Доллар же упал со 100.5 р. к 97 р., в соответствии с моим прогнозом, и теперь имеет вполне реальный шанс вернуться к 90 р. Хоть прямая корреляция рынка акций с валютой и ослабла, местами она всё равно просматривается, и, думаю, в случае заметного снижения доллара индекс не сможет не отреагировать на это падением. Ведь доходы основных компаний в индексе привязаны к валютному курсу, и рос рынок последний год именно на обесценивании рубля.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Короче говоря, картина меняется. В рынок снова вмешиваются извне, и это не может не сказываться на его движениях и зависимостях. Вот такие странности происходят на нашем рынке. Буду держать вас в курсе его ключевых изменений!