Ⓜ️ Минфин провёл аукцион ОФЗ предложив инвесторам 2 выпуска классики, но привлёк ничтожно мало средств, по сути можно было и не проводить размещение. На сегодняшний день рынок ОФЗ замер и явно ждёт октябрьское заседание ЦБ по ключевой ставке, где с большой вероятностью она будет повышена, а значит у инвесторов/банков есть причина требовать соизмеримую премию в выпусках. Вот несколько факторов о рынке ОФЗ на сегодняшний день:

🔴 Недавно Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,377₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования.

🔴 Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. $ торгуется уже по 94₽.

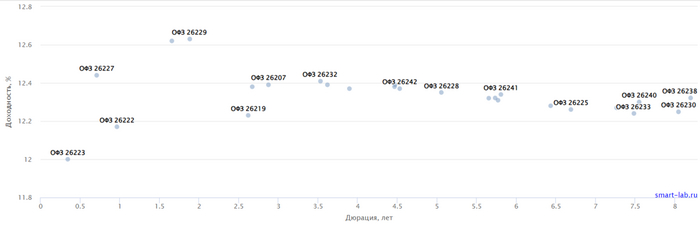

🔴 Доходность некоторых выпусков уже перешагнула в 12,5%.

Но, конечно, стоит учитывать и риски. По последним даннымРосстата, за период с 10 по 16 октября индекс потребительских цен вырос на 0,15% (прошлые недели — 0,24% и 0,21%), с начала октября — 0,45%, с начала года — 5,07% (годовая же составляет 6,4%). На октябрьском заседании речь будет идти только о повышении ставки, а главный вопрос будет в том на сколько. Поэтому банки так полюбили флоутеры — купон изменяется в зависимости от среднего значения ставкиRUONIA. Минфин не предложил флоутеров, а разместил классику, где опять же не дал ту самую премию в преддверии заседания ЦБ:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

▪️ Классика: ОФЗ — 26238 (погашение в 2041)

Спрос на ОФЗ 26243 был равен — 5₽ млрд, выручка составила — 1,84₽ млрд (средневзвешенная доходность — 12,3%, цена отсечения — 85,2%). В другой классике ОФЗ 26238: спрос — 20,56₽ млрд, выручка — 6,22₽ млрд (средневзвешенная доходность — 12,34%, цена отсечения — 64,4%).Таким образом, Минфин заработал за этот аукцион — 8,06₽ млрд (прошлая неделя — 53,8₽ млрд), выглядит это немного странно. Согласно новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за три недели уже удалось привлечь около 114₽ млрд (в запасе ещё 10 недель, а план уже выполнен на 23%, делаем вывод, что данный план вполне по силам регулятору).

📌 Главный вопрос в том на сколько повысят ключевую ставку на октябрьском заседании и как будет себя вести рынок ОФЗ. Если будет шоковое повышение до 16-17%, то вполне можно ожидать обрушение RGBI, который будет штурмовать новые низы, а мы увидим с вами аппетитные доходности в облигациях.

Принято считать, что инвестирование — это снижение потребления сегодня ради увеличения потребления завтра.

Если исходить из этого определения, то первыми инвестициями в истории человечества стали вяленое мясо, сушеная рыба и различные виды солонины. К сожалению, горизонт подобных «вложений» был небольшим — максимальный срок их хранения составлял лишь несколько месяцев.

По мере развития сельского хозяйства у людей появлялось все больше излишков продовольствия, поэтому продуктовое инвестирование приобретало все более широкий размах. В той же Римской Империи существовали общественные склады «horreum», в которых любой гражданин мог хранить свое зерно или другие продукты.

В то время большая часть сбережений принадлежала правящей элите, однако в Средние века ситуация начала стремительно меняться — инвестированием стали заниматься торговцы, ремесленники и даже зажиточные крестьяне.

Представьте себя на месте венецианского купца 16 века — вы живете в богатом портовом городе, в который каждый день прибывают десятки торговых кораблей. Вы бы хотели отправить морскую экспедицию за партией экзотических товаров, но у вас не хватает на это денег... Что же делать?

Решение оказалось довольно простым - подобные предприятия стали оплачиваться в складчину, а этот вид деловой договоренности получил название «commenda»:

«Commenda использовалась для финансирования торгового судоходства — пассивный инвестор мог вложить в нее деньги и получить затем прибыль. При неблагоприятном сценарии он не мог потерять больше, чем вложил — их риск был ограничен».

Чуть позже эти договоренности легли в основу Голландской Ост-Индской компании, которая была основана на Амстердамской фондовой бирже в 1602 году — любой человек мог инвестировать в нее свои деньги и получать прибыль, и для этого не требовалось занимать высокое положение в обществе или иметь какие-то связи.

Но даже получив такие возможностей, люди не очень-то спешили вкладывать свои деньги. В чем же было дело?

Розничный инвестор в прямом смысле слова был мертв - жизнь большинства людей была настолько короткой, что им просто незачем было откладывать деньги на свое будущее. Так в начале 19 века средняя продолжительность жизни составляла всего 29 лет — в таких условиях ни о каком инвестировании не может быть и речи.

Однако в течение следующих 150 лет произошло чудо — появление антибиотиков, всеобщая вакцинация и развитие медицины увеличили продолжительность жизни до 46 лет. В развитых странах этот показатель перевалил за 65 лет, так что забота о будущем стала жизненной необходимостью.

Розничный инвестор наконец родился, но ему оставался еще один шаг до настоящей зрелости — она пришла с изобретением индексных фондов, которые позволили получить широкую диверсификацию при довольно невысокой комиссии за управление.

Сегодня для покупки или продажи акций нам больше не нужно звонить своему брокеру - инвестирование становится все более технологичным, и мобильное приложение заменяет целую брокерскую контору. Ушли в прошлое и различные биржевые листки и буклеты — вся информация теперь есть в интернете, и доступ к ней в 99% случаев совершенно бесплатен.

Что же ожидает нас в будущем? Некоторые эксперты говорят о том, что скоро в моду войдет выборочное индексирование — это покупка пассивных фондов, которые будут составлены конкретно под вас.

Например, вы работаете в Сбере и владеете фондом на индекс Мосбиржи — в случае банковского кризиса вы несете двойные риски: риск потери работы и падение акций банков в вашем портфеле. Поэтому идеальным решением для вас было бы купить фонд на индекс Мосбиржи, в котором нет акций компаний финансового сектора.

Рынок и рыночные инструменты не стоят на месте и постоянно развиваются. А каким вы видите будущее рынка?

На днях я заметил, что валюта и рынок акций перестали идти в одну сторону, как это было последнее время. Вот уже целый год на рынке происходят аномальные движения, которых раньше не было никогда! Если валюта растет, то растет и индекс ММВБ. Это ненормально, алогично, но так происходит практически каждый день последний год. И теперь в этом механизме что-то поломалось!

График (H1) фьючерса на индекс ММВБ и фьючерса на доллар (синий)

Все изменилось после того дня, когда вышла новость про указ, согласно которому ряд экспортеров должны будут продавать 90% валютной выручки на валютном рынке в течение двух недель после её поступления на российские счета. Об этом указе и его деталях мы уже достаточно говорили, здесь можно изучить подробнее.

Это произошло 11 октября в 22:10, после чего случилось резкое падение фьючерса на доллар на 3% и фьючерса наиндекс ММВБ на 1.8%, которое вы можете наблюдать на графике. Я решил показать графики именно фьючерсов, а не базовых активов, чтобы картина была более полная и без ценовых разрывов.

На графике видно, что раньше направления движений в большинстве случаев совпадали. И последний отскок индекса ММВБ после коррекции произошел на очередной волне роста доллара. Об этом, кстати, я предупреждал в своем прогнозе в конце сентября, что доллар резко вырвется за 97 р. и придет к 100 р., а индекс отскочит от уровня 3025 к 3120.

Позже доллар дошел ещё до 102.2 р., а индекс подскочил к 3200. То есть прямая корреляция снова имеет место быть. Но вот уже с 12 октября ситуация изменилась! Сначала и рынок акций и доллар вместе упали, но потом доллар ушел в диапазон, а индекс вдруг продолжил рост. Вот тут-то я и не понял, что произошло. Вдруг всё кардинально изменилось.

Последние дни внимательно наблюдал за движениями цен и заметил, что даже на коротких промежутках времени стала возвращаться привычная нам обратная корреляция доллара и акций. То есть если доллар падает, то рынок растет. Интересно, а что случилось?

После сообщения об указе стало ясно, что правительство не даст рублю упасть дальше 100 р. Ну, по крайней мере, они предприняли для этого меры. А значит, покупать доллар становится уже не самой лучшей идей, ведь его рост теперь будут сдерживать. Мы пока не можем понять, насколько эффективно, но курс все-таки сейчас пытается пробиться вниз. По моим ожиданиям, если цена закрепится под 97 р., то доллар вернется к уровню 92.5 р., а там и до 90 р. сможет дойти. И в пятницу цена уже провалилась под 97 р. и дошла до 95.2 р. Не исключаю отскок отсюда снова к 97 р., но считаю, что нисходящий тренд задан.

Ну значит, получается, что спекулятивные деньги на этом фоне пошли больше в акции, чем в валюту? Если так, то у рынка появилась новое топливо, которое может толкнуть его ещё выше. Хотя чисто технически, пока цена не закрепилась над уровнем 3300, рынок может еще сходить вниз. Теоретически индексу стоило сделать более глубокую коррекцию, хотя бы до 2800. Рынку впервые за год удалось скорректироваться после такого безумного роста и всего на 9%? Это плохо. Когда рынку долго не дают хорошую коррекцию, это к опасным событиям.

Технически от области 3200-3300 пунктов нужна большая коррекция. Это самое сильное сопротивление на графике. И рынок уже три месяца не может пробить его, много раз испытав откат от него к уровню 3025. И неспроста. Это не только технический анализ. Это базовые принципы ценообразования. Приличная коррекция рынка нужна именно с текущих цен. Не выше, не ниже.

Последние пару месяцев я как раз шортил рынок и вполне успешно. Свой основной шорт, взятый ещё в начале сентября вблизи 3300 пунктов, закрыл в конце сентября, когда индекс пробил нисходящий тренд возле уровня 3025. Хотя изначально планировал его держать дольше, но так как я всегда торгую по своим локальным прогнозам, а доллар в тот момент начал расти, понял, что можно будет открыть шорт снова уже повыше.

И вот на днях я решил попробовать от 3260 пунктов взять шорт по фьючерсу на индекс ММВБ с коротким стопом и с целью 3200. Цена сразу пошла вниз, но до уровня не добила, ушла в диапазон. Похоже, сейчас последняя возможность рынку упасть. И это падение вполне могло бы произойти на укреплении рубля. Не думаю, что корреляция рынков вот так просто исчезла совсем. Если индекс сможет снова упасть до 3300, то пойдет хорошее падение, если нет, то рост продолжится. Но вот куда?

Суть в том, что расти без коррекции дальше и некуда. Рынок сделал максимальный необходимый отскок после провала в 2021-2022 г., и теперь перед дальнейшим ростом, ну или продолжением падения (тут абсолютно неважно) нужна коррекция уже к волне отскока. Это база. Так было всегда, и должно быть на нормальном рынке (см. предыдущие 25 лет индекса).

Проблема, конечно, еще в том, что рынок у нас сейчас весьма аномальный и манипулируемый, но базовые принципы все же должны работать. Индекс рос почти год без коррекций. Даже после кризиса 2008 года, когда наш рынок просто колоссально рухнул, отскок шел хоть и быстрый, но с правильными коррекциями. А ведь это было отличное время, когда в РФ со всего мира шли инвестиции, рынок рос на огромных вливаниях нерезидентов и наших инвесторов.

Сейчас этого нет. Рынок растет на малых объемах, а из страны уходят деньги. То есть топлива значительно меньше, а рост наиболее упорный. Это крайне подозрительно! Поэтому я склонен считать, что вероятность падения рынка сейчас значительно больше роста.

Доллар же упал со 100.5 р. к 97 р., в соответствии с моим прогнозом, и теперь имеет вполне реальный шанс вернуться к 90 р. Хоть прямая корреляция рынка акций с валютой и ослабла, местами она всё равно просматривается, и, думаю, в случае заметного снижения доллара индекс не сможет не отреагировать на это падением. Ведь доходы основных компаний в индексе привязаны к валютному курсу, и рос рынок последний год именно на обесценивании рубля.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь!

Короче говоря, картина меняется. В рынок снова вмешиваются извне, и это не может не сказываться на его движениях и зависимостях. Вот такие странности происходят на нашем рынке. Буду держать вас в курсе его ключевых изменений!

25 октября получу деньги. Уже традиционно, большую часть дохода отправлю в фондовый рынок, в дивидендные акции. Главный вопрос-во что инвестировать? Давайте вместе попробуем проанализировать текущую ситуацию в экономике, геополитике и выберем наиболее привлекательные и перспективные акции для покупки "прямо здесь и сейчас"!

Индекс МосБиржи

Для начала, посмотрим на индекс Московской биржи, который отражает настроения инвесторов на нашем фондовом рынке.

Мы видим, что рынок растёт, с начала года индекс прибавил +51%, предыдущие неделя и месяц так же закрылись в плюсе.

Продолжается восстановление рынка после падения из-за начала СВО, рынок перешел в фазу роста еще в октябре 2022 года. До предыдущих максимумов индексу есть куда расти, сейчас он находится на уровне 3269 пунктов, а на пике превышал 4000 пункта.

Можно сделать вывод, что на рынке восходящий тренд, но какие именно акции провоцируют рост индекса?

На сайте smart-lab есть очень удобная таблица, где можно посмотреть не только состав индекса МосБиржи, но и понять, кто является лидером роста.

Наибольшие доли в индексе на данный момент занимают акции:

ЛУКОЙЛ - 16% от всей структуры индекса

СБЕР - 12%

ГАЗПРОМ - 11%

НорНикель - 7%

Татнефть - 5%

Эти 5 эмитентов занимают половину от всей структуры индекса, где 45 компаний.

Если мы посмотрим на лидеров роста с начала 2023 года, имеющих наибольшее влияние на индекс, то увидим, что сильнее всего выросли акции:

СБЕР +91%

ЛУКОЙЛ +84%

По сути, эти две компании и провоцируют рост всего индекса с начала года!

Будут ли они расти дальше?

Когда тренд восходящий, я считаю, что нужно по нему следовать. Но остался ли еще потенциал у лидеров рынка, ведь они уже сделали почти +100% каждый с начала года, а для "голубых фишек" это серьезный показатель роста.

СБЕР

27 октября ЦБ проведет очередное заседание, где будет рассмотрен вопрос по поводу ключевой ставки. Сейчас она находится на уровне 13%. Многие аналитики склоняются к её повышению, так как инфляция продолжает расти и предыдущее увеличение ставки её не сильно сдержало.

Как видим, не смотря на повышение ставки в сентябре до 13%, инфляция в октябре уже выросла почти в 2,5 раза по сравнению с предыдущим месяцем. Исходя из этих данных, можно ожидать повышения ставки ЦБ 27 октября до 14%.

Высокая ставка может способствовать получению СБЕРа хорошей прибыли, которую он заработает на комиссиях по кредитам. Не смотря на то, что в сентябре населения РФ взяло кредитов на 4% меньше, чем в августе, все равно, выдача кредитов бьёт рекорд (россияне взяли в августе 2023 года потребительские кредиты на рекордные 719 млрд руб.!)

Отсюда можно прогнозировать получением СБЕРа хорошей прибыли, которая, по прогнозам, может достигнуть рекордных 1.5 трлн. рублей по итогам 2023 года, выплату щедрых дивидендов и продолжения роста котировок акций!

ЛУКОЙЛ

Для ЛУКОЙЛа важна цена на нефть, а она сейчас составляет почти 93$ за баррель. Нефть может подорожать еще больше из-за разгорающегося конфликта на Ближнем Востоке.

Иран уже призвал 57 стран, входящих в Организацию исламского сотрудничества (ОИС) ввести эмбарго против Израиля. А премьер-министр Ирака заявил, что дальнейшее развитие палестино-израильского конфликта может поставить под угрозу поставки нефти на мировые рынки, а это уже попахивает очередным "нефтяным кризисом", который был ровно 50 лет назад из-за конфликта Израиля с Сирией и Египтом!

Так что, при развитие негативного сценария в конфликте между евреями и арбами, наши нефтяники могут быть бенефициарами (выгодополучателями).

К тому же, ЛУКОЙЛ 26 октября на заседании совета директоров должен объявить о промежуточных дивидендах, а суда по хорошим отчётам за первое полугодие 2023 года, сумма выплат может оказаться щедрой.

Я считаю, что у ЛУКОЙЛа еще есть потенциал для роста как минимум до конца года на фоне высоких цен на нефть и ожидаемых двузначных дивидендов.

Заключение

Мои фавориты до конца года, как вы уже поняли, это ЛУКОЙЛ и СБЕР. Впрочем, большинство нефтяников должны чувствовать себя хорошо на фоне высоких цен на нефть. Компании из финансового сектора, помимо СБЕРа, так же должны выигрывать перед другими на фоне высокой ставки ЦБ.

В ближайших покупках буду рассматривать именно эти две компании.

Подписывайтесь на мой ТЕЛЕГРАМ канал, там еще больше полезной информации.

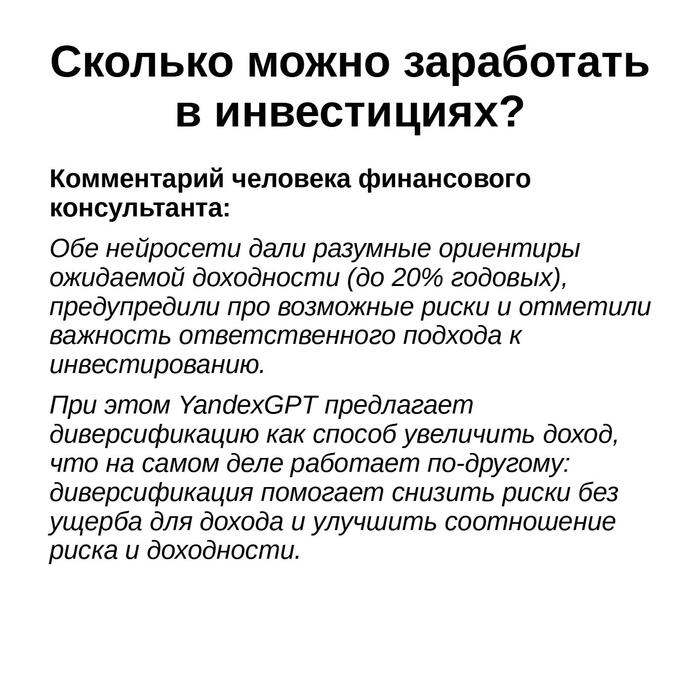

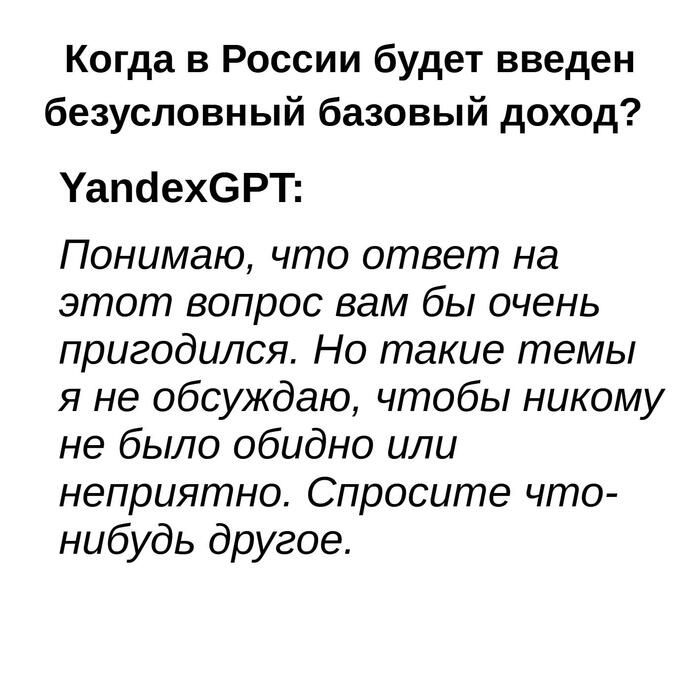

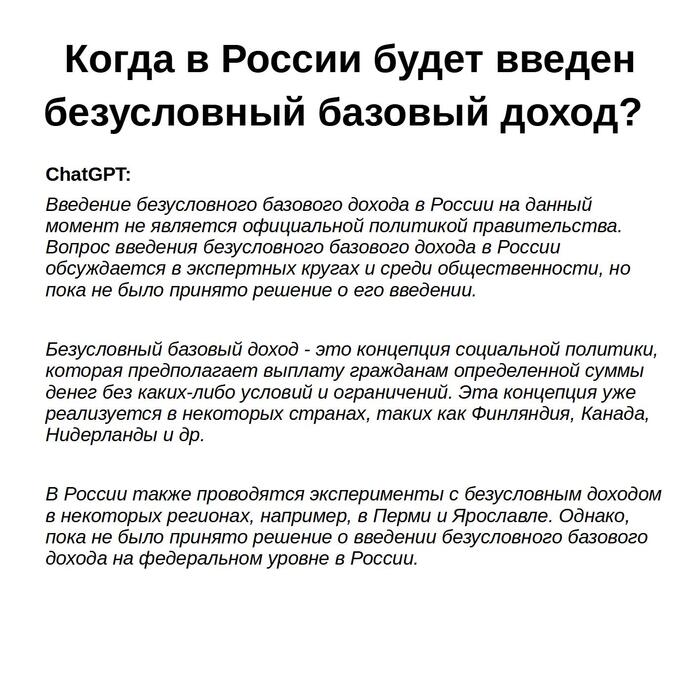

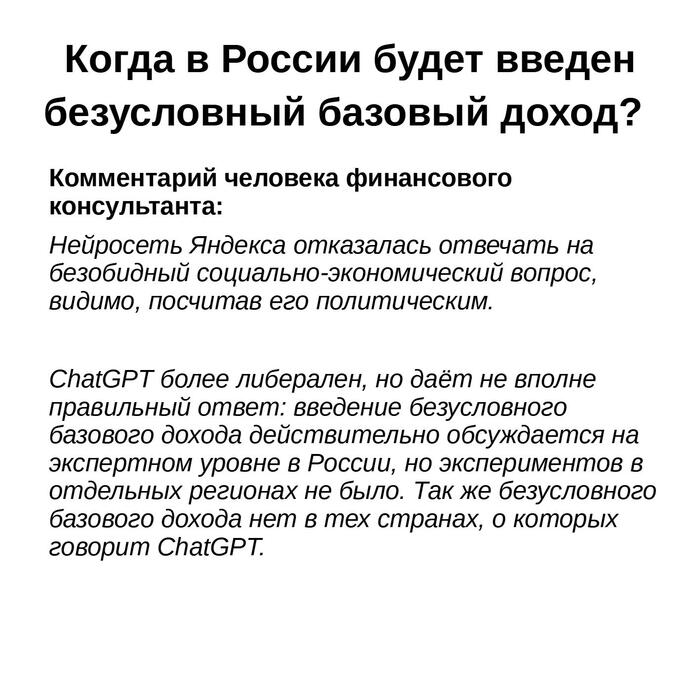

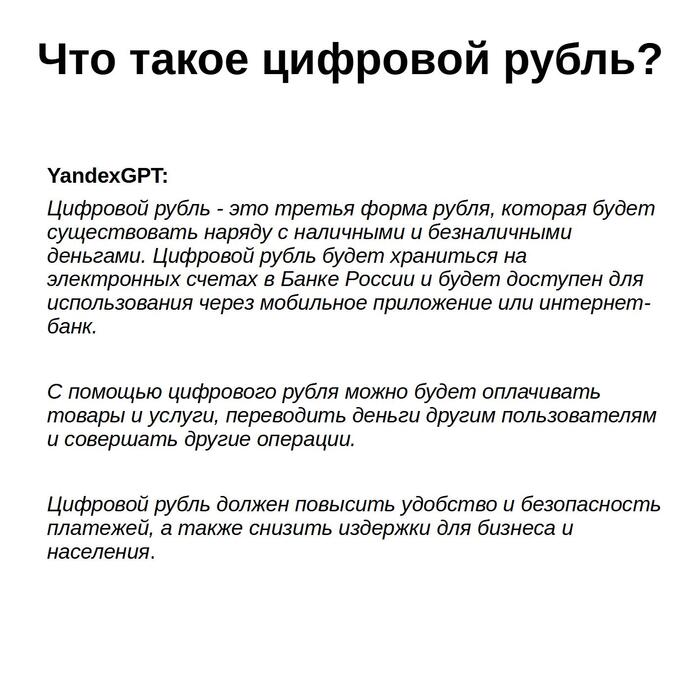

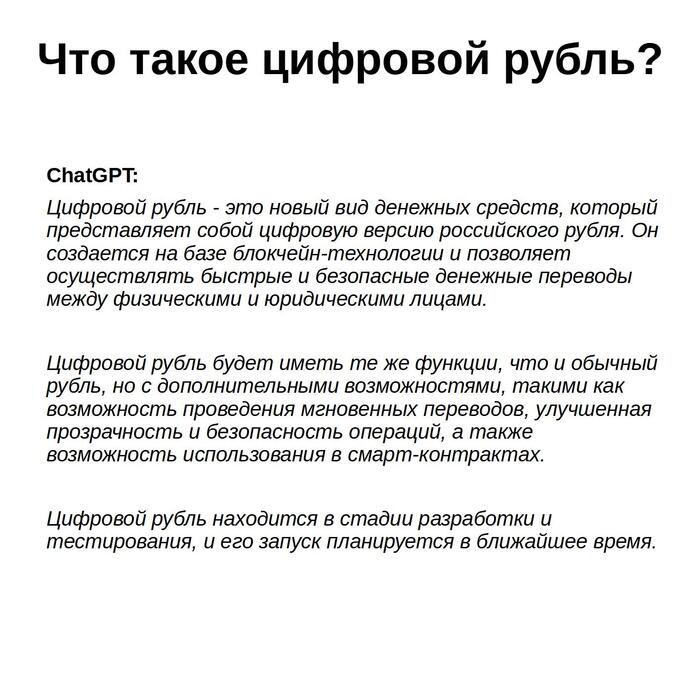

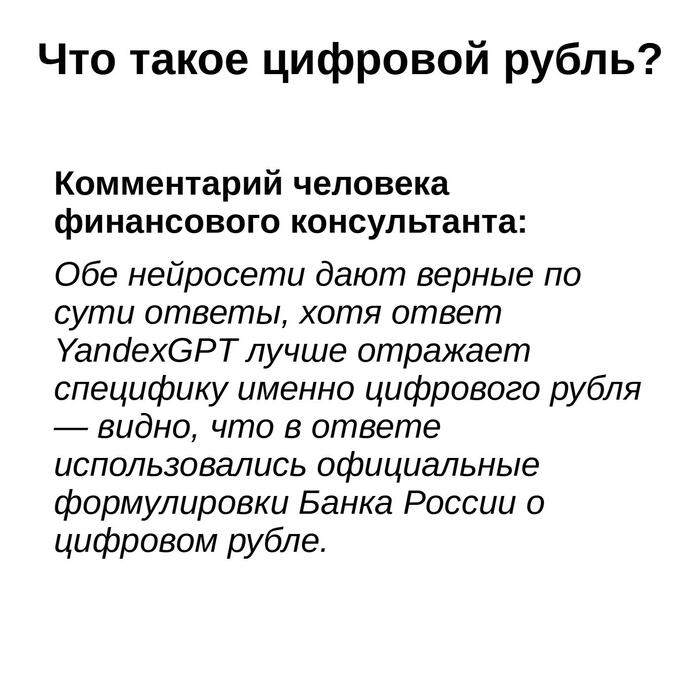

Yandex недавно выпустил собственную нейросеть для генерирования текстов. Рекомендую попробовать обе нейросети в контексте ваших рабочих задач, а я попробовал их в сфере своей экспертизы — финансовое консультирование.

Что получилось в сравнении Yandex GPT и ChatGPT – в картинках ниже.

1/9

Как думаете, нейросети уже достаточно развиты, чтобы заменить человека финансового консультанта? Ответ на этот вопрос ищем в моей второй книге «100 вопросов в инвестициях».

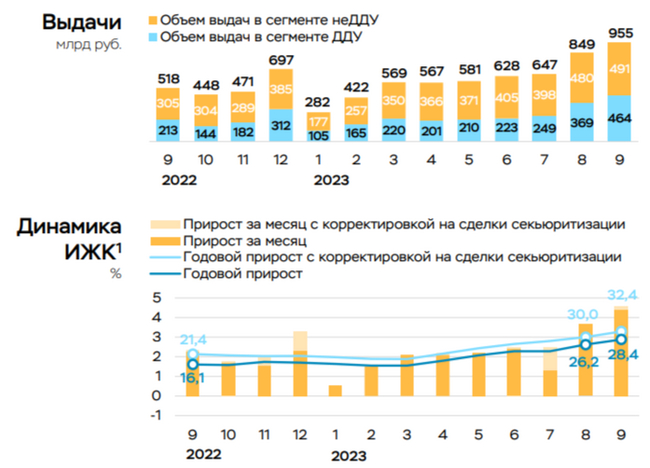

По данным ЦБ, в сентябре повышенный спрос в кредитовании продолжился — 928₽ млрд (2,9% м/м и 22,3% г/г, месяцем ранее 979₽ млрд). Уже 2 месяц подряд происходит ажиотаж и всё благодаря увеличению ключевой ставки, потребители стремились взять ипотеку ещё по заниженным ставкам, держа в уме и ужесточение макропруденциальных надбавок (в прошлом отчёте я отмечал, что мы получим примерно такие же цифры и в сентябре — сбылось, октябрь, наверное, последний месяц где ещё будет присутствовать лаг по перенесённым сделкам). Главным же драйвером остаётся — ипотека, по предварительным данным, в сентябре был побит очередной рекорд и ипотека выросла на рекордные 4,2% (+3,7% в августе). С начала года прирост составил уже 23,5%, что выше аналогичного показателя исключительного 2021 года (20,9%). Но если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой выросла на 27% (к результату августа), а выдача рыночной ипотеки, наоборот, снизилась на 9%. Парадокс таков, что в льготной ипотеке проценты намного ниже рынка (опухоль на теле бюджета, с каждым годом расходы всё выше), а при нестабильном курсе ₽ и инфляционных ожиданиях, население несёт все свои сбережения в бетон.

Если снизилась рыночная ипотека, то, конечно, замедление произошло и в потребительских ссудах — 195₽ млрд (1,5% м/м, в прошлом месяце 314₽ млрд). В автокредитовании тоже происходит затишье — 48₽ млрд (3,2% м/м, в прошлом месяце 62₽ млрд), при повышении ставки люди выбирают бетон, а не груду металла. ЦБ принял ряд мер, которые остужают спрос в кредитовании:

✔️ Совет директоров банка России вновь повысил ключевую ставку до 13%. Учитывая тот виток инфляции, который происходит в стране, то на октябрьском заседании нас ждёт ещё одно повышение

✔️ С 01.09.2023 повысили макропруденциальные надбавки к коэффициентам риска по потребительским кредитам с высокими значениями ПСК и ПДН

✔️ с 01.10.2023 будут существенно ужесточены макропруденциальные лимиты (в 4к23 кредиты заёмщикам с ПДН >80% и кредиты со сроком более пяти лет не должны в отдельности превышать 5% выдач)

✔️ Укрепили рубль за счёт обязательной продажи валюты экспортёрами

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации. Видимо в последние месяцы года нужно будет затянуть пояса, а пока имеем:

🔴 Сбербанкотчитался о заработке ЧП в сентябре — 130,2₽ млрд (снижение чистой прибыли) и отметил, что выдал рекордный объём ипотечных кредитов — более 564₽ млрд. ВТБотчитался пока что, только за август, но уже повышение ключевой ставки начинает действовать, чистая прибыль банка сократилась в этом месяце на 27%.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека.

📌 Да стоит признать лаг в кредитовании (октябрь последний месяц, где ещё можно будет увидеть повышенный спрос), но уже видна реакция на ужесточение ключевой ставки, лимитов. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки. Остаётся вопрос, только по льготной ипотеке. Её не искоренить, а бюджету РФ это обходится в сотни миллиардов (обходиться налогоплательщикам), так ещё скоро расходы государства на ипотеку перекроют расходы на здравоохранение (это того стоит?). Поэтому стоит приготовиться к повышению налогов или к трансформации по льготной ипотеке, которая будет представлена узкому кругу населения.

Рубль наконец-то послушал рекомендации аналитиков и начал потихоньку укрепляться ниже 96 рублей за доллар.

Это происходит на фоне приближения налогового периода, экспортеры начали постепенно наращивать продажи валютной выручки в преддверии налогового периода. В этом месяце объём уплачиваемых налогов будет особенно высоким, учитывая уплату квартального НДД (налога на дополнительный доход) и выросшие нефтяные цены. А происходят продажи «под контролем уполномоченных представителей властей».

Куда дальше? Какие прогнозы, эксперты?

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

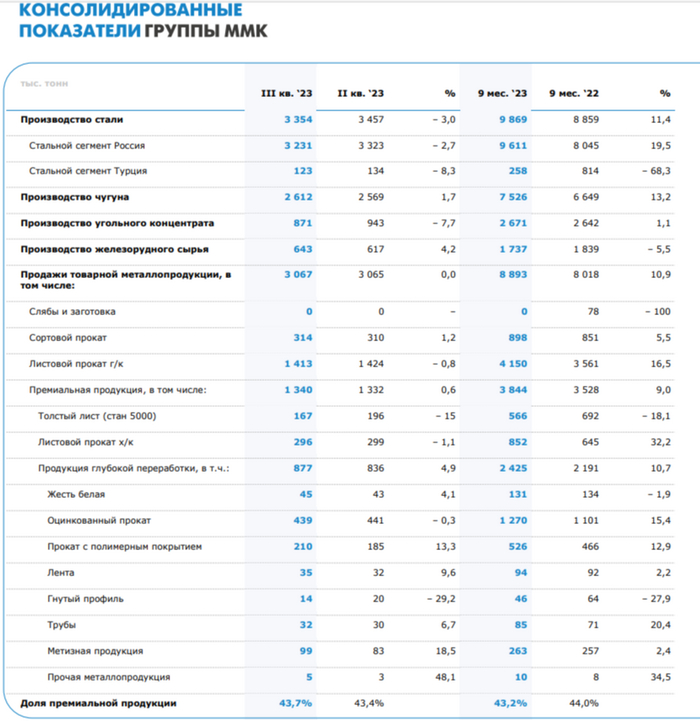

🔩 ММКопубликовал операционные результаты за III квартал 2023 года. Отчёт получился умеренно позитивным. Относительно прошлого года существенно выросли абсолютно все показатели от производства стали/чугуна до продаж товарной металлопродукции. Есть несколько причин, которые повлияли на столь выдающийся результат компании:

✔️ Рубль уже который месяц слаб по отношению к другим валютам, всё это играет на руку экспортёрам

✔️ Снижением продолжительности капитальных ремонтов в доменном производстве по сравнению с прошлым годом

✔️ Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности). Данный результат отражается в отчёте, компания нарастила стальной сегмент в России и показала ошеломительные цифры по отношению предыдущему году (19,5% г/г)

Если сравнивать результаты с предыдущим кварталом, то они вполне приемлемые. Выплавка чугуна выросла (1,7% к/к), а вот производство стали наоборот сократилось и связанно это с краткосрочным ремонтом прокатного оборудования на магнитогорской площадке. Продажи товарной металлопродукции остались на том же уровне, что как бы намекает на высокую строительную активность внутри страны (новых территорий). Теперь давайте перейдём к основным цифрам за III квартал 2023 года:

▪️ Производство стали: 9869 тыс. тонн (11,4% г/г)

▪️ Производство чугуна: 7526 тыс. тонн (13,2% г/г)

▪️ Продажи товарной металлопродукции: 8893 тыс. тонн (10,9% г/г)

Не стоит забывать, что данные результаты были достигнуты несмотря на внутренние проблемы, которые проявились ещё в I квартале (ремонт доменной печи, снижение загрузки производственных мощностей) и внешних проблем (санкции, затраты на логистику, остановка завода в Турции). Конечно, стоит указать и риски с которыми ММК может столкнуться в IV квартале, а именно: традиционное сезонное замедление спроса со стороны строительного сектора (плюс ужесточение ДКП), проведения плановых капитальных ремонтов в доменном и прокатном переделах (премиальная продукция) и, возможное, укрепление рубля.

👍 Что по итогу? Эмитент впервые за 1,5 года представил финансовую отчётность и по ней можно понять, что металлургическая отрасль восстановилась. Из отчёта становится ясно, что ММК выбрал в этому году инвестиции (капитальные вложения за I полугодие 2023 года составили 45₽ млрд), а не дивиденды. С учётом инвестиционной программы на ~50₽ млрд и windfall tax — налог на сверхприбыль (по оценкам аналитиков выплата может составить — 9,2₽ млрд, без учёта скидки) ожидать каких-либо дивидендов я бы не стал (менеджмент сам подтверждает, что о них не стоит говорить раньше декабря). Необходимо понимать, что инвестиционная программа должна в будущем дать свои плоды (до конца 2023 года планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), а именно увеличение будущей прибыли, а значит и будущих дивидендов. Операционные результаты только подкрепляют моё мнение, что на сегодняшний день эмитент чувствует себя прекрасно и приспособился к новым условиям, поэтому я продолжаю наполнять свой портфель данным эмитентом, даже с учётом отказа от дивидендов в этом году (результат и перспективы во главе).