До 1 декабря 2024 физлица обязаны уплатить НДФЛ с процентов по вкладам и счетам, открытых в российских банках. Сюда относятся: ㅤ - рублевые и валютные вклады (депозиты), - пенсионные вклады, - накопительные и текущие счета, - проценты на остатки по дебетовым картам. ㅤ Но есть исключения. ㅤ Доходы, не облагаемые налогом: ㅤ - проценты, полученные в наследство; - проценты по вкладам (кроме валютных) и счетам эксроу со ставкой ниже 1% годовых; - разные банковские бонусы и кешбэки. ㅤ Словосочетание “налог на вклады”, это “бытовое” название налогообложения. Тело вкладов не пострадает, т.к. НДФЛ начисляется только на проценты (доход). ㅤ Важно! Налогом облагается не весь доход, а только тот, что превышает установленный законом лимит (такая вот “щедрость” от государства). ㅤ Необлагаемый лимит рассчитывается так: 1 млн рублей умножаем на максимальную ключевую ставку, действующую на 1-е число каждого месяца в календарном году. ㅤ Например, лимит в 2023 году равен 150 000 руб. (1 000 000*15%). При этом 15% - ключевая ставка на 1 декабря 2023 (самая высокая в 2023 году 1 число месяца из всех 12-ти месяцев). ㅤ Необлагаемый лимит применяется к общей сумме доходов. Если вклады в разных банках - это не имеет значения. Все данные банки отправляют в налоговую инспекцию. Та, имея информацию по всем доходам, сделает расчет НДФЛ и направит физическому лицу уведомление. ㅤ

В случае превышения необлагаемого лимита дохода по вкладами и счетам налог рассчитывается по ставке 13%, а с превышения дохода в 5 млн рублей - 15%. ㅤ Пример расчета 1 В 2023 году от вкладов и накопительного счета получен доход (проценты) 135 000 руб. Доход меньше лимита (150 тыс. руб.) - НДФЛ не начисляется. ㅤ Пример расчета 2 Допустим, в 2023 году был только один вклад 950 000 руб. под 18%. Доход составит 171 000 руб. Он больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (171 000 - 150 000) * 13% = 2 730 руб. ㅤ Пример расчета 3 В 2023 году от вкладов в разных банках и накопительного счета получен доход (проценты) 185 000 руб. Доход больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (185 000 - 150 000) * 13% = 4 550 руб. ㅤ Подведем итоги. Если в 2023 году на вкладах и счетах вы размещали менее 1 000 000 руб. со ставками ниже 15%, начисление налога не грозит. Если доход превысил 150 000 руб. - НДФЛ начисляется с превышения.

После того, как ЦБ сохранил ключевую ставку и намекнул на ее повышение в будущем, индекс гособлигаций RGBI снова начал падать и пробил предыдущий минимум. В целом, логика верная. Если мы ожидаем новую волну повышения ставки, то стоит ожидать и рост доходности по облигациям. Именно это мы сейчас и наблюдаем. В таком случае, где же дно у длинных ОФЗ, и когда стоит закупаться такими облигациями?

График (D1) индекса гособлигаций RGBI

С тех пор, как ЦБ сохранил ключевую ставку в феврале и наконец-то четко заявил, что будет ее держать в ближайшие полгода, когда весь рынок ждал начало ее снижения уже в конце первого квартала 2024 года, индекс RGBI приступил к перманентному падению, которое продолжается до сих пор. Ибо покупая длинные ОФЗ в ноябре-декабре, инвесторы сильно ошиблись в сроках снижения ставки и перешли к продажам бумаг, из-за чего теперь позиции многих держателей в больших убытках, что редко бывает на рынке гособлигаций.

А сформировалось такое мнение вследствие прогнозов большинства аналитиков инвестдомов, а также крупнейших банков о скором снижении ставки в начале 2024 года. Все эти прогнозы мне тогда показались очень сомнительными и безосновательными, поэтому еще в декабре я сделал свой большой обзор на тему ключевой ставки и инфляции, в котором подробно объяснил, почему ЦБ не сможет обуздать ее в 2024 году и почему снижение ставки стоит ожидать уж точно не раньше третьего квартала этого года.

Затем уже в феврале из-за продолжающегося разгона инфляции я предполагал, что ЦБ на первом в этом году заседании совета директоров по ключевой ставке поднимет ее до 17%. Однако этого не произошло, ЦБ решил сохранить прежний уровень ставки, хотя как мы узнали позже, многие в совете директоров были также за ее подъем до 17%. В общем, тогда стало ясно, что ЦБ пока будет держать ставку на уровне 16%.

Но рынок ОФЗ это не обрадовало, ведь он рассчитывал на снижение ставки. В итоге начался бесконечный обвал индексаRGBI, инвесторы стали распродавать бумаги, и осеннее дно было пробито. Минфину, чтобы увеличить заимствования на рынке для финансирования возросших расходов бюджета, пришлось предлагать большую доходность, ведь 11-12% при длительной ключевой ставке в 16% — это очень низкая доходность.

Теперь же доходность длинных ОФЗ-ПД (облигаций федерального займа c постоянным купонным доходом), достигает 14%. Например, в эту среду, 8 мая, Минфин разместил на аукционе ОФЗ-ПД (наиболее популярные облигации, которые размещает ведомство) выпуска 26242 с датой погашения 29 августа 2029 года на сумму ₽71,812 млрд. Спрос на аукционе достиг ₽87,042 млрд. Средневзвешенная цена выпуска составила 83,35% от номинала, а средневзвешенная доходность — 13,94% годовых.

А так как на последнем заседании глава ЦБ заявила, что в случае сохранения текущих темпов роста инфляции, возможно, регулятор будет вынужден поднять ставку еще выше, то можно сделать вывод, что падение ОФЗ продолжится и дальше. В конце концов, скорее всего, доходность ОФЗ-ПД достигнет 16%.

Конечно, если мы предполагаем в дальнейшем сильный рост ключевой ставки к 20% и более, то можно сказать, что доходность ОФЗ достигнет еще куда большего значения. Но не думаю, что сейчас есть смысл делать такие заявления. Сначала посмотрим, что решит ЦБ на следующем заседании в июне.

Однозначно сейчас можно сказать только то, что уже говорил ранее — если покупать длинные ОФЗ, то на небольшие суммы. Не стоит вкладывать в эти облигации большие средства и ждать быстрого отскока, это маловероятно. Тот же банковский вклад в последние полгода выглядит гораздо безопаснее. В конце марта, когда индекс RGBI достиг 115 пунктов, а падение рынка наконец-то приостановилось, я написал, что теперь есть смысл рассматривать покупки длинных ОФЗ, но лишь на небольшие суммы, поскольку падение продолжится, и можно будет купить облигации в будущем еще дешевле.

И весьма вероятно, что этот нисходящий тренд в ОФЗ пока сохранится по тем причинам, что описал выше. Его, кстати, также может дополнительно усилить падение рубля в будущем, помимо возможного повышения ключевой ставки.

Как раз курс доллара начал снова восстанавливаться от ₽91-91,4, где я закупил ту часть контрактов по фьючерсу на доллар, которую продалнеделю назад по ₽92,9. Согласно моему прогнозу на этой неделе, ожидаю возврат курса к ₽93 в ближайшие дни. Если быть точным, то к области ₽92,8-93,2. В ней планирую снова зафиксировать часть позиции по доллару так высоко, как это удастся сделать. Снова выше этой области курсу пока будет нелегко подняться.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, падение ОФЗ, которое началось в феврале этого года, пока, видимо, будет продолжаться, ведь нет предпосылок к его завершению. Но вот скорость падения зависит от многих факторов. Так что будем внимательно следить за происходящим и отлеживать темпы инфляции, потому что есть существенная вероятность, что в июне ЦБ еще раз изменит свои прогнозы по средней ключевой ставке на ближайший год в сторону ее увеличения.

Ⓜ️ По последним данным Росстата, за период с 3 по 6 мая индекс потребительских цен вырос на 0,09% (прошлые недели — 0,06%, 0,08%), с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06% (во многом это связано с сезонностью по овощам, огурец и помидор дешевеет, но аномально снизились цены и на авиабилеты, уже на этой недели всё пришло в норму, цены на авиабилеты вновь поднялись, показывая до этого ежемесячный рост). Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. Выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (можно подобрать слово невозможно), есть множество факторов, которые влияют на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю и вновь выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

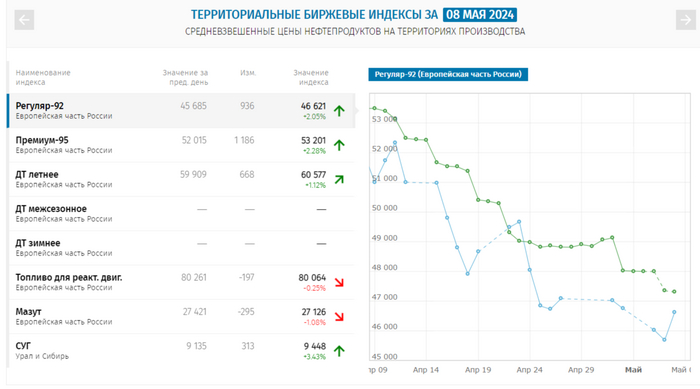

🗣 По данным Росстата, за период с 29 апреля по 5 мая производство бензина в РФ снизилось на 4,4%, а дизельного топлива повысилось на 0,1%. Розничные цены на бензин подорожали за неделю на 0,03% (прошлая неделя — 0,11%, последние недели цена росла, как не в себя, а вес бензина в ИПЦ весомый), на дизтопливо фиксируем повышение цен на 0,03% (прошлая неделя — 0,07%). Но бензин подорожал на бирже на 2-3% 8 мая на фоне возможной отмены эмбарго на экспорт, будем ожидать недельные данные.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается (за счёт кредитования), в данныхСбериндекса идёт небольшое снижение, но данных за неделю мая ещё нет. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 92₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,6$, как итог, бочка стоит ~6600₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽).

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (кажется, пересмотр данных цифр будет ещё в течение года). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока.

Надеюсь автор в пятерочке на кассе работает. С такими знаниями экономики, вам большее я бы не доверил. 1. Эмиссия денег = инфляция. Больше денег, меньше их реальная стоимость. Доллар славится своей стабильностью и низкой инфляцией. Высокая инфляция - нужно поднимать ставку рефинансирования и как следствие стоимость обслуживания долга. Кому будет нужен доллар с высокой инфляцией? Чем он будет лучше рубля? Это поймут и другие страны, Контракты в долларах станут опасной штукой для расчетов стран(неизвестно какой курс доллара будет через пол года, год одна из сторон контракта может понести убытки, выберут другую стабильную валюту). Доллар начнут скидывать, как не удобную валюту. Вот тогда крах всей системы будет неизбежен.

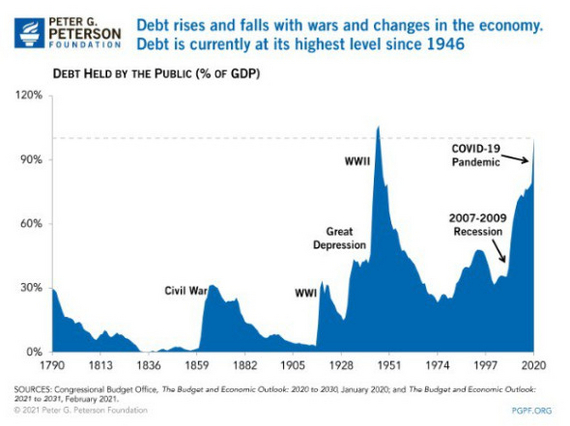

Для ЛЛ: Государственный долг США составляет 34 721 733 000 000 долларов, и каждую минуту увеличивается на 2 миллиона долларов. https://usdebtclock.org Однако это не приведёт ни к краху США, ни к обвалу доллара, так как: 1. США обладают возможностью эмиссии (печати) долларов, и в любой момент могут выпустить столько долларов, сколько потребуется для погашения долга и процентов по нему. 2. Более 2/3 долга - внутренние долги, из которых половина - долги ФРС (Федеральной резервной системе, аналогу ЦБ в США - фактически, эмиссия) а вторая половина - "длинные деньги", различные пенсионные и прочие фонды, которые интересует не возврат долга, а проценты по нему. 3. Внешний государственный долг США в отношении к ВВП США невелик, и может быть достаточно быстро погашен, см. п. 1. https://translated.turbopages.org/proxy_u/en-ru.ru.a77b5d6d-... https://tass.ru/ekonomika/16847493 https://journal.tinkoff.ru/us-government-debt-2023/

3 января 2024-го государственный долг США впервые в истории превысил $34 трлн. Всего за один год он вырос почти на 10%, на $2,7 трлн, как следует из статистических данных американского Минфина. И вот парадокс: если в 2023 году в США шли бурные дебаты вокруг повышения потолка госдолга и всерьез обсуждалась перспектива дефолта в случае провала переговоров, то в 2024-ом американский госдолг по сути растет бесконтрольно и может увеличиться на любую величину. Дело в том, что потолок госдолга в Соединенных Штатах на время отменили, до января 2025 года.

Отношение госдолга США к ВВП с 1790 года до наших дней

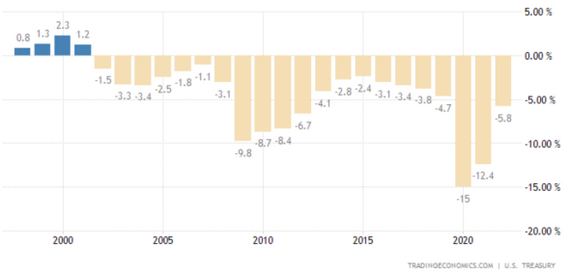

В США, одной из богатейших стран мира, нет денег в бюджете. Правительство США тратит больше, чем получает от налогов и сборов. Нехватка денег уже много лет восполняется за счет выпуска государственных облигаций, то есть заимствования на рынке. В итоге госдолг США копится и постоянно увеличивается. В долг США берут, чтобы пополнить казну и закрыть бюджетный дефицит. Расходы правительства превышают доходы вот уже больше 20 лет. Последний раз профицитным бюджет США был в 2001 году.

Дефицит бюджета США.

Кому должны США: 1. По данным Казначейства США на октябрь 2023 года, иностранные государства держат американские облигации на сумму в $7,6 трлн, это примерно 23% от общего объема госдолга. Крупнейшие кредиторы — Япония и Китай. Последние два года Китай активно сокращает вложения в гособлигации США. Если в октябре 2022 года Пекин держал американский госдолг на сумму в $878 млрд, то в октябре 2023 года эта сумма уменьшилась до $769 млрд. Однако это не означает, что спрос на трежерис в мире падает. Их совокупный объем у иностранцев растет: с $7,1 трлн в октябре 2022-ого до $7,6 в октябре 2023-ого. 2. Около 7 триллионов США должны собственному (аналогу) ЦБ - ФРС. Фактически, это эмиссия - ФРС покупает у Минфина США облигации. 3. Остальной долг - около 20 триллионов - это долг гражданам, банкам, инвестиционным и паевым фондам. Фонды не интересует возврат долга - для них интересны проценты. Резюме: из почти 35 триллионов долга "критичными" являются только 7,6 триллионов - государственный внешний долг. Остальные долги - внутренние. А внутренние долги - долги управляемые. Их возврат можно отсрочить, заменить старые облигации на новые, рефинансировать за счёт ФРС, и т.д. и т.п. Главное: структура государственного долга США такова, что позволяет стране эффективно им управлять, и не допускать дефолтов.

Возможен ли дефолт США? Дефолт — это неисполнение государством своих обязательств по долгам. Важно различать действительный дефолт, когда правительство не имеет денег для выплат кредиторам, и технический дефолт, когда средства есть, но возникают проблемы с их перечислением. Если США и грозит дефолт, то только технический. Госдолг любой страны делится на внутренний и внешний. Внутренний долг номинирован в национальной валюте, а внешний — в иностранной. Например, Япония выпускает гособлигации как в иенах, так и в долларах. Считается, что внутренний долг отдать намного проще: в критической ситуации правительство просто может напечатать национальную валюту и рассчитаться с кредиторами. Конечно, это приведет к скачку инфляции и другим экономическим проблемам, но дефолта не случится. С внешним долгом сложнее: напечатать иностранную валюту нельзя. Специфика госдолга США в том, что он, по сути, весь внутренний: облигации выпускаются только в долларах. Поэтому экономисты уверены, фактически, на уровне всеобщего консенсуса: действительный дефолт Вашингтону не грозит.

Итоговое резюме: 1. Государственный долг США является проблемой, но проблема эта - управляемая. США ни при каких условиях не допустят дефолта по внешней части государственного долга, а по внутренней части дефолт может быть замаскирован рефинансированием, перевыпуском облигаций, девальвацией доллара к другим мировым валютам, и тому подобными действиями. Более того, мировое признание доллара США как резервной валюты позволяет США экспортировать свои экономические проблемы в большинство стран мира, участвующих в мировой торговле за доллары. 2. Значительно больший риск для США является угроза утраты доверия к доллару. Однако, даже в условиях санкций против России, Ирана, Кубы и т.д., США сохраняют видимость законности, и не конфискуют замороженные активы подсанкционных стран, хотя и довольно громко обсуждают данную тему. 3. В самом худшем случае, при единовременном предъявлении к оплате всех трежерис (облигаций Минфина США), находящихся в иностранном владении (что само по себе маловероятно), США найдёт способ их быстро оплатить. Вероятно, что при этом снизится курс доллара к остальным мировым валютам - но вряд ли это проблема. В 2007 году мы видели пару евро/доллар на отметках 160+, однако это никак не сказалось на состоянии экономики США. Более того, экспорт из США в те времена был на более чем высоких уровнях, т.к. низкий курс доллара к остальным валютам повышал привлекательность американских товаров.

На этой неделе курс доллара активно пытается пробиться ниже последней поддержки возле ₽91. Для этого ему удалось даже закрепиться под уровнем ₽91,4. Однако вчера курс смог снова взлететь выше него, а значит, локальный нисходящий тренд сломлен, и теперь открывается возможность для отскока курса, и, скорее всего, последняя.

График (H1) курса валют USDRUB_TOM

Начнем с того, что растущую картину, которая формировалась в апреле на рост курса к ₽96, на что я в основном рассчитывал, когда покупалфьючерс на доллар по ₽92, после пробоя уровня ₽92,5 была сломлена. Ранее курс четко рос вдоль аптренда, поэтому после прорыва главной области сопротивления ₽92,5-93 в базовом сценарии должна была начаться волна роста валюты, однако при условии, что цена не упадет ниже ₽92,5.

Поэтому в своем прогнозена рост курса я допускал коррекцию до ₽92,5 и в этом случае не собирался принимать мер защиты моей длинной позиции. Однако перед заседанием ЦБ цене удалось закрепиться ниже ₽92,5. Тогда уже выставил стоп на случай пробоя уровня ₽92 и в итоге закрылтам позицию, откупив ее в конце дня на следующей поддержке ₽91,4, таким образом, улучшив цену покупки.

И основной целью отскока от этого уровня, согласно моему прогнозу, была область ₽93-93,5, куда курс в итоге довольно быстро и взлетел. Однако чтобы вернуться к росту, теперь было необходимо закрепиться выше ₽93,2.

Этого закрепления не произошло, поэтому я продал половину контрактов по валюте по ₽92,9, ожидая возврат цены ближе к уровню ₽91,4. Но ей удалось упасть даже еще ниже, до ₽90,85. А вот это уже опасная история для курса доллара. Чтобы продолжить рост, да и просто хотя бы сохранить колебательное движение в области ₽91,4-93, нельзя закрепляться ниже ₽91, ведь в этом случае может сильно измениться глобальная картина на валютном рынке. И меня пугает, что курс пытается пробиться ниже этого значения. Уровень ₽91 для меня является определяющим. Пока цена остается выше него, держу длинную позицию по валюте.

Сам же я снова добавился в лонг от ₽91-91,4 и ожидаю отскок курса ближе к ₽93. Но не думаю, что рост будет быстрым. Вероятно, цена еще вернется к уровню ₽91,4 и, проверив его на прочность, уже направится к ₽93. И, скорее всего, это последняя возможность для отскока. Велика вероятность, что если курс упадет снова ниже ₽91,4, то он сможет пробить ₽91.

Замечу, что в понедельник стало известно о резком уменьшении покупок валюты Минфином. Собственно, на этих новостях курс и продавили ниже ₽91,4, полагаю, для сбора ликвидности и снятия стопов покупателей. В итоге Минфин с 8 мая по 6 июня в рамках бюджетного правила будет ежедневно покупать валюту на сумму ₽5,55 млрд. А с учётом операций ЦБ объём его ежедневной продажи валюты вырастет в 10 раз — с ₽0,6 до ₽6,25 млрд.

Конечно, такая новость оказала поддержку рублю, однако, надолго ли? В предыдущие 30 дней Минфин покупал валюту на ₽11,2 млрд. В то же время ЦБ самостоятельно продавал и будет продавать дальше валюту на ₽11,8 млрд в день. То есть, чистые продажи составляли ₽0,6 млрд. Ну и не сказать, что рубль сильно ослаб за апрель на фоне таких небольших продаж. Теперь же в мае чистые продажи валюты составят ₽6,25 млрд в день.

Не думаю, что это может что-то сильно изменить, но поддержка у рубля станет больше. Также не забываем, что обязательную продажу валютной выручки правительство продлило на год вперед, до апреля 2025 года. А это тоже будет оказывать поддержку рублю. Поэтому на быстрый взлет валюты рассчитывать не стоит.

Как минимум, чтобы теперь снова увидеть рост курса, ему необходимо построить новый восходящий тренд и закрепиться выше ₽93,2. Вот тогда можно будет ожидать рост выше. Пока продолжаю держать длинную позицию по доллару со средней ценой около ₽91,4 в расчете на отскок к ₽93.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль снова получает поддержку. Это еще не значит, что он будет укрепляться и дальше, но это дает ему возможность пока не падать. В любом случае остаюсь в лонге и жду отскока цены. А что-то реально сильно изменить может только закрепление курса ниже ₽91. И если цена в ближайшие дни не сможет взлететь, то вероятность такого сценария сильно возрастет, поэтому важно следить за этим моментом и корректировать стратегию в случае реализации такого сценария. А как именно, расскажу уже в будущем, если будет необходимость.

🚢 Если отталкиваться от сегодняшней цены акции, то я бы уже не стал набирать позицию. Свои покупки данного актива я прекратил, когда цена перешагнула 11₽, уже тогда понимал, что если подойдём к 12₽, то по сути преодолеем "справедливую" стоимость актива, конечно, для дальнейшего роста нужны были триггеры (поэтому, так важно следить за отчётностями эмитента и корпоративными новостями). Вынос к 17₽ "психологически" был стёрт из памяти, тогда, казалось, что отчётность даст какой-либо ответ на данное действие рынка, но он же иногда бывает не логичен? (все мы хороши задним умом, знал бы отчётность за 2023 г. и ситуацию с нефтепроводом Дружба, продал бы по 17₽, какой-никакой опыт). Почему всё-таки решил продать? Ответ кроется в отчётности эмитента за 2023 г.:

🛳 Компании мешают кредиты, номинированные в валюте, это влияет на доход от курсовых разниц, в 2023 г. — 1₽ млрд (годом ранее 4₽ млрд, но стоит отметить, что головная компания от них избавилась полностью, а сама группа погасила краткосрочные, остались долгосрочные). Помимо этого, необходимо уже привыкнуть к нормализованной налоговой базе, в 2023 г. компания заплатила 8,6₽ млрд налогов, когда, как в прошлом, только 621₽ млн, всё дело в том, что группа НМТП выиграла суд у налоговой службы по ранее уплаченному излишнему налогу и государство с барского плеча вернуло в 2022 г. 5,8₽ млрд. Из-за этих двух моментов эмитент и показал снижение чистой прибыли — 30,2₽ млрд (-13,1% г/г), рост выручки навряд ли в 2024 г. будет ошеломляющим (курс $ стабилизировался, поставки тоже), компания предоставляет портовые услуги, а вот услуги флота всё же в ничтожном количестве.

🛳 OCF составил 36,3₽ млрд (+14,5% г/г), CAPEX — 6,2₽ млрд (+12,9% г/г), значит FCF равняется 30,2₽ млрд. Учитывая денежный поток, то выходит 1,56₽ на акцию, но группа сократила долг на 6,2₽ млрд, поэтому 1,24₽ на акцию. Если учитывать стратегию развития компании до 2029 г., то там говорится, что эмитент обещает направлять на дивиденды не менее 50% от ЧП по МСФО, принимая во внимание FCF. Выплата дивидендов за 2023 г. может составить — 0,78₽ на акцию (дивидендная доходность — ~6,1%). Компания консервативна в своих выплатах, конечно, может накинуть сверху ещё пару десятков копеек, но это всё-равно не двухзначная див. доходность.

🛳 Согласно стратегии, до 2029 г. в порт Новороссийска будет инвестировано 108,4₽ млрд (прирост мощностей — 21,8 млн тонн). CAPEX возрастёт, значит FCF будет снижаться, придётся, видимо, ужаться и в дивидендах.

🛳 Судя по данным Блумберга загруженность портов НМТП не на полной мощности. Напомню вам, что в активе компании — Новороссийский порт на Чёрном море, Приморский на Балтийском и морской порт Балтийска в Калининграде. Потенциал есть, но тогда надо чтобы Дружбу отключили, но выгодно ли это Транснефти и т.д.?

📌 Что по итогу? Продажа НМТП состоялась по 12,5₽, это принесло 27,8% доходности, деньги отправил на накопительный счёт и пока раздумываю над новой покупкой (Совкомфлот или Роснефть). Главная проблема в том, что я не вижу апсайда в акции и дивидендная доходность в 6% не впечатляет, тот же накопительный сейчас даёт 16%, помимо этого на рынке присутствуют эмитенты, которые дадут двухзначную доходность + рост тела.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.