Долго собирал и вот настал тот день, первоначальный взнос на ипотеку готов. Отправился собирать остальные бумаги и вот в 2ндфл узнаю что работал в серую моя зарплата раза в 4-7 раз меньше того что получал. Зависит от месяца Как итог не хватает заработка чтобы взять ипотеку....

Стоит ли обращаться в нологовую, ведь работодатель меня обманывал. Есть подозрения что не только меня.( работа сдельная при устройстве на работу не была прописана точная зарплата). Кто должен уплатить оставшиеся налоги Я или Работодатель? Так же 7 месяцев назад производилась замена автопарка и коллега выкупил у фирмы бу автомобиль. Есть ли опасность что его отберут если долгов по налогам окажется до хрена?

Смеяться или плакать не знаю. Сестра жены подала на ипотеку, нужен поручитель. Как самый стабильный и с неплохим заработком была выбрана моя кандидатура. Зная её и её мужа я отказался выступать в этой роли. Итог - со мной перестали общаться её родственники, так же перестали ходить в гости. Наверное думают, что сделали мне очень больно.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Сегодня напишу пару строк про покупку жилья в Швейцарии, а точнее про ипотеку, где постараюсь рассмотреть основные моменты данного предприятия. Не претендую на рассмотрение всех аспектов ипотечного кредитования, так как в этом случае пост получился бы непотребно длинным. Поэтому если интересуют ещё какие вопросы - пишите, отвечу как здесь, а может и ещё один пост выложу.

Скажу сразу, что я не риэлтор, поэтому если увидели в посте ошибку или неправильную интерпретацию того или иного понятия - прошу понять и простить (а также указать на ошибку, которую обещаю исправить). Ну и пост несёт чисто информационный характер и ни к чему не призывает. Может просто кому-то будет интересно как обстоит дело с ипотекой здесь.

Для тех, кто читает меня в первый раз, коротко представлюсь: в Швейцарии живу с августа 2019 года, работаю врачом-рентгенологом. До этого 8 лет жил и работал по профессии на северо-западе Германии. Женат, 2 детей.

Ипотека в Швейцарии - штука довольно своеобразная и довольно сильно отличается от того, что мы себе под этим понятием представляем.

Условия для выдачи ипотеки

первоначальный взнос не менее 20% от стоимости жилья (принимаются все возможные сбережения, включая акции / облигации и деньги из пенсионных фондов)

платежи по ипотеки должны составлять не более 35% от брутто-дохода соискателя

Первая и вторая ипотека

Итак, 20% (можно и больше) покупатель оплачивает из собственного кармана, остальные 80% (или меньше) - финансируются сторонней организацией. Эти 80% (или меньше) разделяются в свою очередь на:

первую ипотеку - макс. 67% от общей стоимости жилья

вторую ипотеку - 13% от общей стоимости жилья (не обязательна, если своими средствами и первой ипотекой покрывается вся стоимость недвижимости)

Первая ипотека (1. Hypothek, 67% от стоимости жилья)

Бессрочная, может передаваться по наследству. Основной момент этой ипотеки в том, что её не обязательно амортизировать, т.е. просто плати банку проценты по ипотеке и этого достаточно. При этом недвижимость принадлежит не банку, но тому, кто там проживает с сохранением всех прав (продажа, сдача в аренду, передача по наследству и т.д.).

Вторая ипотека (2. Hypothek, 13% от стоимости жилья)

Берётся только в случае, есть сумма ипотеки больше 67% от стоимости жилья, т.е. этой ипотекой закрывают оставшиеся 13% (или меньше). Вот эта ипотека уже срочная (от 1 до 15 лет), обязательна к выплате и её необходимо закрыть до достижения пенсионного возраста (65 лет).

Варианты ипотеки

Фиксированная ипотечная ставка (Festhypothek)

Ипотека на 1 - 15 лет с фиксированной процентной ставкой. Всё просто: в договоре фиксируем процентную ставку на момент заключения и срок действия. По истечению договора он либо переподписывается с указанием новой процентной ставки на текущий момент, либо заключается новый договор по другой схеме или с другим банком.

Бессрочная. Процентная ставка плавает в зависимости от ситуации на рынке и прочих факторов, которые на неё могут влиять. Срок уведомления о расторжении в среднем 6 месяцев (зависит от кредитной организации).

Ипотека SARON (SARON-Hypothek)

Вариант ипотеки с плавающей ставкой в зависимости от индекса SARON (рассчитывается и публикуется SIX с 2009 года. Это эталонная процентная ставка рассчитывается на постоянной основе на базисе фактических сделок на швейцарском денежном рынке). Может быть как срочной, так и бессрочной. Срок уведомления о расторжении - зависит от организации. Бывает и 10 дней, бывает и 3 месяца и больше.

Какую ипотеку выбрать?

Решается в индивидуальном порядке. Кто не любит рисковать - выбирают долгосрочную ипотеку. Кто готов рискнуть - выбирают фиксированную ипотечную ставку. Для краткосрочной ипотеки может иметь смысл взять ипотеку с плавающей ставкой. Но, как я уже сказал, надо смотреть исходя из конкретного случая и ситуации на рынке. Варианты ипотеки можно комбинировать.

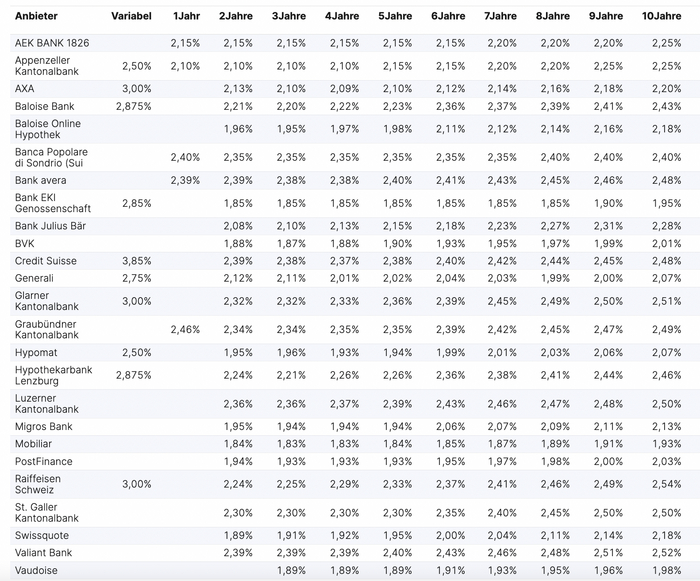

Процентные ставки

Выглядит сложно, но не совсем:

Первый столбец - название банка

Второй столбец - плавающая ипотечная ставка (от 2,5 до 3,85% годовых)

Третий и последующие столбцы - фиксированная ставка в зависимости от длительности ипотеки (1 - 10 лет) с процентами от 1,88% до 2,52% годовых.

Пример ипотеки

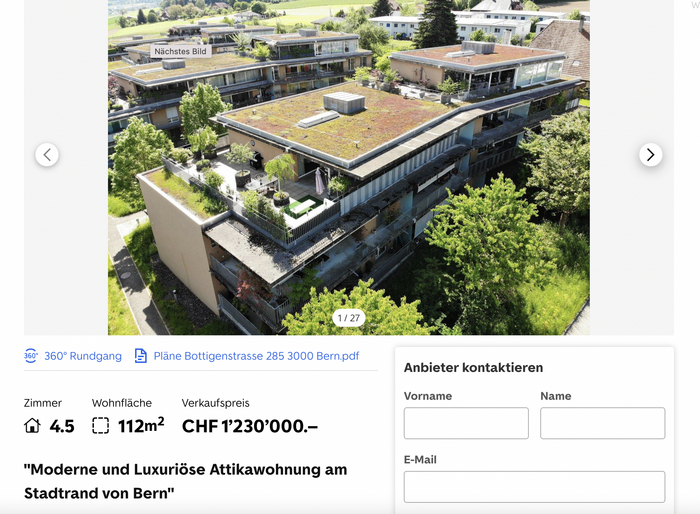

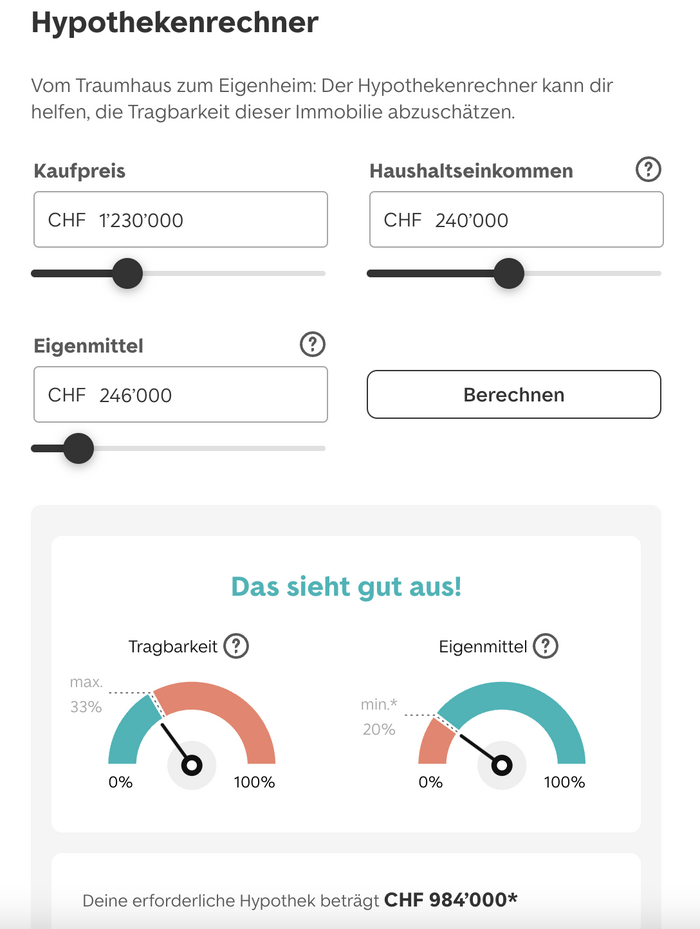

Практически все кредитные институты и интернет-платформы по покупке/съёму недвижимости имеют на своих сайтах онлайн-калькуляторы предварительного расчёта ипотеки. Я возьму калькулятор с крупнейшей платформы в Швейцарии - immoscout24.ch.

где имеем квартиру в г. Берн площадью 112 кв.м, 4,5 комнаты (3 комнаты + совмещённая с кухней студия) стоимостью 1 230 000 франков. 20% необходимо внести в качестве первоначального взноса - 246 000 фр. Указал доход домохозяйства 240 000 франков (допустим оба супруга работают и получают по 120 тысяч в год брутто). Получается ипотека 984 000 франков:

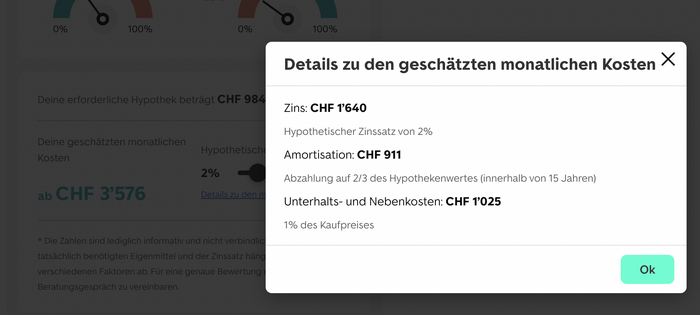

с ежемесячным платежом 3 576 франков, из которых:

проценты по ипотеке: 1 640 фр. (фиксированная ставка, 15 лет)

амортизация (вторая ипотека, которая обязательна к выплате): 911 фр.

расходы на проживание (коммуналка + ремонт и т.д., берут примерно 1% от стоимости жилья / год и делят на 12 месяцев): 1 025 фр.

Вы спросите: а сколько минимум надо зарабатывать, чтобы позволить себе именно указанное выше жильё? Отвечу: минимум 219 000 фр. брутто в год (согласно калькулятору местного почта-банка, где можно рассчитать как необходимый брутто-доход, так и максимальную сумму ипотеки в зависимости от брутто-дохода + то, что можно себе позволить за имеющиеся деньги в качестве первоначального взноса).

Подытожим (тезисно)

Процентная ставка: от 1,88% до 3,85% (в зависимости от банка, срока и типа ипотеки).

Первоначальный взнос не менее 20% (включая использование пенсионных накоплений).

Выплаты по ипотеке должны составлять не более 35% от брутто-дохода домохозяйства.

Необходимо, чтобы было выплачено как минимум 33% стоимости жилья (20% - собственные средства, 13% - ипотека), оставшиеся 67% - можно выплачивать только проценты банку и продолжать жить в своей квартире / доме, тело кредита при этом останется неизменным.

Ипотека может передаваться по наследству (наследник может как её погасить, так и просто продолжать выплачивать проценты без амортизации ипотеки).

Меня зовут Ася, мне 22, я живу в Москве. Я закончила журфак МГУ и год работаю SMM-щицей в небольшой фирме. Моя зарплата - 65 тысяч рублей. Официальная, белая зарплата. Мой муж - программист, его заработок варьируется от 300 до 450 тысяч в месяц. У нас есть ипотека на 3 года, кот и планы на детей. Точнее - были планы на детей.

По тихой грусти залезла в калькулятор декретных выплат. За 7, 8 и 9 месяц беременности суммарно я получу невероятную выплату в 40 000 рублей. Это по 13 000 ежемесячно. За первые 1,5 года ребенка - ежемесячно по 16 000 рублей. Я выпала в осадок и решила больше никогда не заниматься сексом, чтобы ни в коем случае не наткнуться случайно на этот клондайк.

Будет нечестно заявлять, что у нас нет денег - они есть. Нам хватает и на платную медицину, и на путешествия, и машину, и на выплату по ипотеке, и на качественное питание. Декрет мы прекрасно потянем и без этого аттракциона невиданной щедрости. Дело не в деньгах. И я трезво смотрю на вещи - у меня совсем небольшой стаж, не самая большая зарплата и платить за то, что я получила диплом, мне, в сущности, никто не обязан. Так что 16 000 - ну и на том спасибо...

Вопрос в другом. Я отчетливо вижу противоречие между "Рожайте, рожайте много и часто, рожайте по трое и все" и этими выплатами в гордые 13 тыщ. Потому что они по сути исключают из этих "всех" - матерей одиночек, студенческие пары, людей творческих профессий, людей с маленьким официальным доходом или маленьким официальным стажем. И остается далеко не большинство - немногие совершенно финансово состоятельные, образованные, здоровые, молодые, не нуждающиеся в финансовой помощи государства или уже наработавшие на хорошие выплаты. И ко всему этому еще один этап отбора - эти люди должны ХОТЕТЬ детей. И этот этап тоже сужает круг будущих родителей.

При этом информационная работа и пропаганда ведется массово и на широкую аудиторию - чуть ли не со старшей школы, а уж в университетах и подавно. Говорить о гинекологах, которые напрямую заинтересованы в том, чтобы вы родили, я даже не буду. Со всех экранов на нас льются уговоры, увещевания и угрозы с одной единственной целью - повышения демографии.

Представим себе условную Анну с моим опытом работы и зп - и соответственно с моими же выплатами. У нее нет мужа, нет помощи от родителей, но она хочет ребенка и она беременна. Какие у нее варианты принести в мир новую жизнь? Вот у нее 16 000 в месяц. Если жилье не свое и приходится снимать, то все, это нереально в принципе, забываем. Жилье свое? Ну ок, 6 000 - коммуналка, на 10 000 - ни в чем себе не отказывайте! Если ребенок на смеси - лучше сдайте в детдом сразу, иначе жить будете на дошираке. 1 доширак в неделю. Остальные 9 800 - на смесь, памперсы, воду. Лекарства? Какие лекарства? Не приведи Бог осложнения после родов у мамы или малыша? Welcome в квест "добейся бесплатных препаратов".

И не надо говорить, мол, ну поработай подольше, выплата увеличится. Вместе с выплатой увеличится и возраст. А нам ведь надо рожаааать пока молодые! И про мат капитал тоже говорить не надо - эта сумма помогла бы, если бы ее можно было тратить на питание, одежду, развивашки. Но ведь нет - жилье (если есть ипотека, например) или образование, вопрос о котором встанет только лет через 18-20. Актуально и универсально, ничего не скажешь.

Еще раз - я не против концепции "государство не просило вас рожать - значит и платить не должно". Но оно ведь просит! Просит, требует, уговаривает, манипулирует, уламывает, убеждает. Рожайте пока вы молоды, рожайте больше, рожайте раньше. Учеба и карьера подождут! - А как без высокооплачиваемой работы выходить в декрет, я извиняюсь? На 16 000 рублей?! И тут два варианта - вы либо заявляете, что вам нужны новые люди, и платите за них тем, кто готов и хочет, либо не платите или платите копейки - но не имеете права требовать приплодов и возмущаться их отсутствию.

И вот сижу я - финансово обеспеченная, в крепком (дай Бог) браке, искренне хотящая детей, причем двоих или троих, без зависимостей, без девиантного поведения, с жильем. Но я сижу, а не иду рожать - потому что я хочу, чтобы мое потерянное карьерное время хотя бы хорошо оплачивалось, оплачивалось достойно. Или оплачивалась моя работа как матери, если государство нуждается в таком моем труде. И пока такие выплаты для молодых мам и пап - норма, пожалуй, я побуду чайлдфри.

Столкнулись мы значит с неприятной ситуацией, о которой следовало бы рассказать для непосвященных так сказать пикабушников.

Речь пойдет про ипотеку, льготные ставки и как на это смотрит наша налоговая.

Поехали.

Россия, 2024 год.

Картинка с тырнета (видимо, младший уже понял в какой жир вляпались родители)

МЫ в апреле 2024 г. заключили ипотечный договор по ставке государственной программы «Семейная ипотека» 6% на приобретение 1 комнатной квартиры у застройщика в новостройке на этапе «котлована» (строящееся жильё).

При ключевой ставке 16% НАМ закон говорит, что на разнице кредитной и ключевой ставки мы якобы получаем выгоду и с неё должны уплатить налог 35% на всю сумму процентов по кредиту (ипотеке). Причем это требование относится только к тем, кто взял ипотеку после 01,01,2024. Чем МЫ хуже тех, кто взял ипотеку в период с 18 по 31 декабря 2023, когда ключевую ставку уже повысили до 16%, но требование об уплате налогов ещё не начало действовать? (мораторий на такой налог был до 31,12,23).

Сегодня (в 2024) материальная выгода рассчитывается как положительная разница 2/3 ключевой ставки ЦБ на момент получения выгоды и ставки по кредиту на момент заключения договора. По льготной семейной ипотеке процентная ставка у НАС составляет 6% годовых. С 18 декабря 2023 года ключевая ставка установлена на уровне 16%, таким образом, 2/3 значения ключевой ставки составляют 10,67% годовых. Соответственно, при заключении кредитного договора после 01,01,2024 по программе семейной ипотеки у НАС якобы возникнет доход в виде материальной выгоды.

База для налога считается как разница между суммой процентов, рассчитанной исходя из 2/3 ставки ЦБ (16%), и суммой реальных процентных платежей по договору. Ставка НДФЛ с материальной выгоды по займам в рублях составляет 35%. При ключевой ставке 16% и льготной ипотечной ставке 6% сумма НДФЛ, которую придется заплатить НАМ, может составить до 25% от самого кредита. Это просто уму непостижимо!!!

Ни кредитор, ни МЫ не имеем возможности влиять ни на размер ключевой ставки, ни на размер процентной ставки за пользование кредитом в рамках государственных целевых льготных программ.

Ставка НДФЛ в 35% вводилась в свое время как инструмент против безвозмездного кредитования организациями сотрудников, однако на сегодня такая проблема существенно менее актуальна.

Считаем, что нынешних условиях с высокой ключевой ставкой подход следует изменить и полностью исключить материальную выгоду по кредитам, полученным в рамках ГОСПРОГРАММ.

Как же так получается? Семья берёт ипотеку для хоть какой-то возможности приобрести жилье и вся выгода от такой льготной ставки пропадает при начислении налога на обогащение от разницы ключевой и льготной ипотечной ставки!!!

Те кто надумал брать ипотеку в 2024 подумайте ещё раз про налог 35%.

Зы

Говорят, что можно уйти от такого налога получая возврат по ндфл (260000 за первую квртиру и 390000 за уплаченные проценты) но к нам это не относится потому как давно уже брали ипотеку в другом регионе до переезда, так сказать.

Заложил квартиру в ипотеку до войны частному "инвестору". Платил % несмотря на войну и разрушенный бизнес. Дело на Украине. Внезапно потребовали вернуть всю сумму. Жилье осталось одно . Однокомнатная квартира на семью из 4 человек . , проценту продолжаю платить , а письмо с требованиями пришло. Если кто может помочь советом буду признателен.

А ты хотел за пару месяцев на квартиру заработать?

Если смогу откладывать по 50к в месяц то смогу накопить за 8+ лет на свое жилье.

Откладывай в валюте или ипотека - иначе так и не купишь

Пойду я лучше пробухаю в слюни эти деньги и в рот все ебать.

Да, начать зарабатывать лучше, откладывать в валюте - конечно, не вариант. Лучше ещё в пьяном виде совершить что-нибудь этакое, чтобы заехать на зону )

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.