Всем привет, уважаемые пикабушники. Подскажите что делать в такой ситуации. Есть я, жена и ребенок. Прописаны в квартире, квартира в собственности. Задумали расширяться. Жена говорит, что нужно накопить первоначальный взнос на квартиру побольше и оформлять ипотеку, затем имея 2 квартиры перепрописать ребенка из первой в ипотечную, продать ту, что в собственности и эти деньги кинуть в досрочное погашение по причине того, что ребенок не может быть без прописки. Я же думаю, что та, что в собственности должна выступать в роли первоначального взноса на квартиру побольше, то есть ты как бы продаешь одну и покупаешь другую одновременно. Расскажите как вы расширялись

Доброго времени суток, участники форума! Здесь я, задаюсь вопросом, что выбрать: "Уменьшить сумму кредита" или "Уменьшить срок кредита", если у меня есть возможность досрочного погашения ипотеки. Я преподаватель по математике и решил разобраться в этом вопросе. Хотя ЕГЭ порой критикуют, в нем есть задачи по кредитам, но нет темы по досрочному погашению... Поэтому давайте разберемся!

В отделе сбербанка предлагают сделать выбор

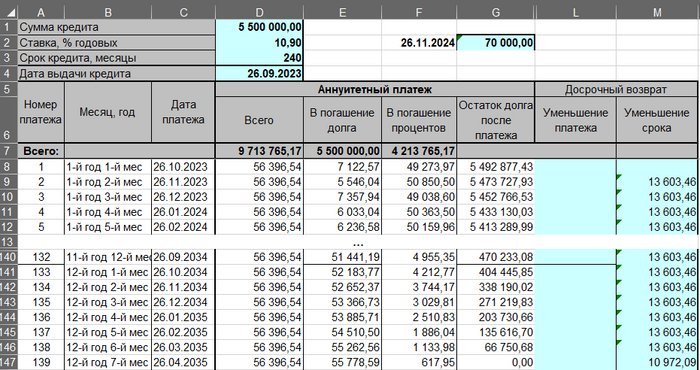

Исходные данные ⭐️

- Основной долг: 5 487 331,41 ₽

- Проценты на 6 декабря: 16 386,83 ₽

- Ставка: 10,9%

- Способ погашения: Аннуитентный

- Ежемесячный платеж: 56 396,53 ₽

- Срок: 20 лет (240 месяцев, но уже прошел 1, значит осталось 239)

- Все данные от Сбербанка, который любезно выдал мне ипотечный кредит.

У меня есть возможность каждый месяц погашать кредит на 70 000 ₽. Вот исходная точка для моих экспериментов.

Суть эксперимента 🧪

Эксперимент 1 – Уменьшение срока возврата

Уменьшение срока кредита. Переплата в каждый месяц - 13 603,46 рублей

Результаты представлены на картинке, и в этом эксперименте я погашу ипотеку за 12 лет и 7 месяцев. Ежемесячно буду вносить фиксированную сумму поверх ежемесячного платежа в 13 603,46 ₽, что в сумме составит 70 000 ₽.

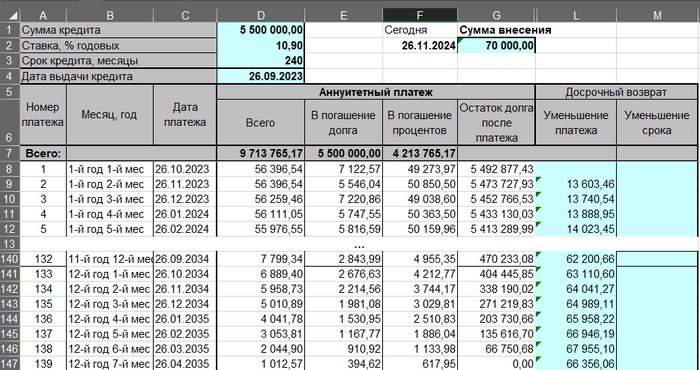

Эксперимент 2 – Уменьшение суммы кредита

Уменьшение платежа кредита. Переплата такая, чтобы в каждый месяц платить 70 тысяч рублей

Результаты показывают, что в этом эксперименте я также погашу ипотеку за 12 лет и 7 месяцев, что, возможно, немного удивительно. Как математик, я ожидал этот исход. Ежемесячно буду вносить разные суммы, таким образом, чтобы в сумме к столбцам L (досрочный возврат нацеленный на уменьшение платежа) и D (Сумма оплаты) давали 70 000 ₽, которые я буду вносить каждый месяц.

Результаты 📊

Есть ли разница в аннуитетных платежах между уменьшением срока кредита и уменьшением платежа? Ответ: Нет

Морфеус в отделе Сбербанка

Нужно ли использовать инфляцию? Нет, так как в обоих экспериментах сумма вносится одинаковая. Для меня, конечного пользователя, нет разницы, как банк разделяет эти платежи. Так что и инфляция в обоих случаях будет одинаковая.

Надеюсь, что мой пост был полезен и интересен! Если есть вопросы или комментарии, буду рад обсудить! 🌟

- За весь срок общая выплата по ипотеке = Всего выплачено (долг + проценты) 4088318.40 ₽ + 505400 (взнос 20%) • Всего = 4 593 718,4 ₽

Дата: 29.09.2023 (банк даёт уменьшать ежемесячный платеж или уменьшать срок ). (Ипотека траншами, до сдачи объекта недвижимости выплачивается половина суммы от ежемесячного платежа по ипотечному кредиту, после сдачи объекта недвижимости , оплачивается вся сумма ежемесячного платежа по ипотечному кредиту).

2. Стоимость квартиры: 4594900 ₽• Взнос 20% • сумма ипотечного кредита = 3675900 • Срок = 30 лет (360месяцев) Ставка=8% Ежемесячный платеж = 13486.225 ₽. После сдачи объекта, январь 2026 через 25 месяцев , платеж будет = 26972.44 ₽ рублей.

- За весь срок общая выплата по ипотеке = Всего выплачено (долг + проценты) 9 706 278,35 ₽. + 919000 (взнос 20%) • Всего = 10 625 278,35 ₽

Теперь к сути, как правильно гасить ипотеку в нашем случае и куда вложить 948000, которые у нас будут в январе 2026 года?

Гасить срок (ипотека 2)? Почему?

Уменьшать ежемесячный платеж? (Ипотека 1 или 2) Почему?

Досрочно закрыть ипотеку 1? Почему?

Инвестировать отложенные деньги ? ( Вклады, облигации, ваши предложения) Почему?

Ваши предложения и почему именно такой вариант считаетн приемлемым ?!)

От себя добавлю, думаю может ещё в такси подрабатывать? Чтобы отложить в итоге больше сумму.

Как думаете стоит ли вообще ещё дополнительно подрабатывать и кем ? Может сами через такое проходили ,будет круто если напишете свои примеры !)

Как работать на двух работах, и не угробить себя психически и физиологически ?!)

МОСКВА, 5 декабря. /ТАСС/. Банк России пока не получал проект постановления с ужесточением условий по льготной ипотеке, но в целом поддерживает повышение первоначального взноса, сообщили ТАСС в пресс-службе регулятора.

"Мы пока не получали такой документ. Детально сможем прокомментировать, когда его получим и изучим. В целом мы поддерживаем, что льготные программы должны быть не широкими, а адресными. Мы также поддерживаем повышение первоначального взноса по льготной ипотеке", - отметили в ЦБ.

В пресс-службе отметили, что Банку России как регулятору важно предотвратить попадание заемщиков в долговую яму.

"Первоначальный взнос - это важный показатель способности заемщика накапливать средства и в будущем выплачивать кредит. Чем больше взнос, тем меньше требуется кредит и тем легче человеку справиться с погашением долга", - говорится в сообщении.

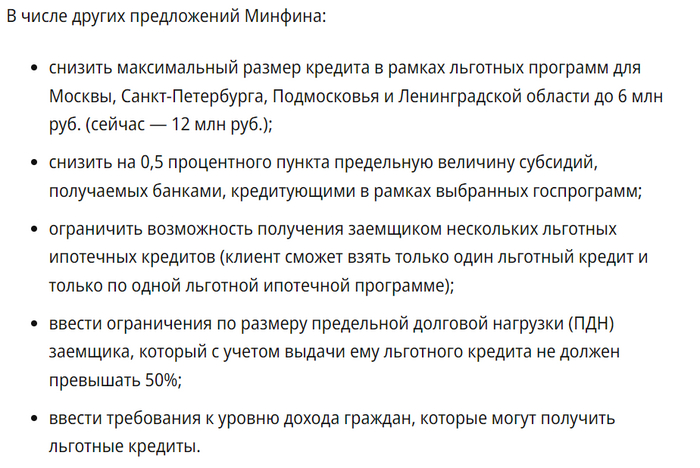

Как сообщила газета "Известия", Минфин подготовил и внес в правительство проект постановления с изменениями в условия выдачи льготной ипотеки. В частности, по данным издания, Минфин предлагает поднять минимальный первоначальный взнос по льготной ипотеке с 20% до 30%.

В сентябре правительство уже повышало первоначальный взнос для льготных кредитов с 15% до 20%, но это не привело к существенному замедлению выдач ипотеки.

Программа льготной ипотеки действует до 1 июля 2024 года на покупку нового жилья у застройщиков. Согласно условиям, ставка не превышает 8%, лимит для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области составляет 12 млн рублей, для остальных регионов - 6 млн рублей.

Ой как хорошо, а можно мне так же? Тоже вот хочу в ипотеку лезть, вот только бездетный я и имущества никакого не унаследовал ещё. Исходя из официальной зарплаты тоже рассчитываю на платёж до 20 тысяч в месяц. Итого мы имеем возможность кредитнуться на полтора миллиона, за которые не купить даже занюханую однушку, только гостинка в 16 квадрат с абы каким ремонтом. И за неё извольте отдать почти 5 миллионов в течение 20 лет

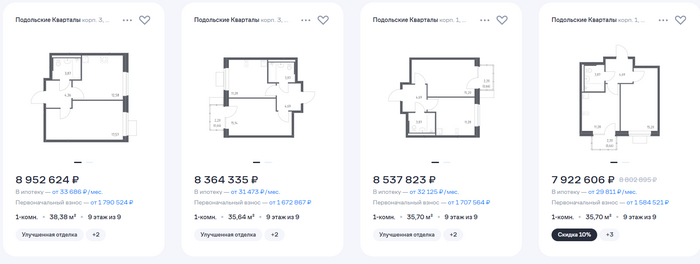

Что мы видим? Правильно, то, что люди не в курсе о ценах на новостройки в Москве. А я скажу, какой прайс на самом Юге Москвы (на примере ЖК Подольские кварталы). Покупать семье из 3-х человек однушку за 7.9-8.9 млн рублей и 35 кв.м - глупо и не практично.

1-комн.кв

Ну хорошо, однушка маленькая для семьи, давайте откроем двушки. И о чудо! А они точно такие же: 35 км.м и местами то даже дешевле однушки.

2-комн.кв

Но всё равно мало, надо же иметь отдельную комнату у ребёнка, отдельную спальню родителей и ещё общую зону. Открываем трёшки:

Ого!! от 13 млн рублей за трёшку! А это же не предел, есть ещё за 15 мультов.

Теперь простая математика. Берём ипотеку на 15 000 000 рублей. Раньше нужно было "родить" 20% на первый взнос. Это 3 000 000 рублей. Мат.капитал за рождение ребёнка = 587 000,00 рублей. Т.е. 2 413 000 надо накопить. Так. Хорошо. Копим. Зп у меня: 80 000 рублей. У жены: 50 000 рублей. На двоих: 130 000. Съёмная квартира - 40 000 рублей в месяц. Траты на ребёнка на данный момент - почти весь бюджет. Коляски, пелёнки. подгузники, смеси.

Но тем не менее, откладывать по 10-15 тысяч в месяц мы можем. Сколько уходит лет, чтобы накопить 2.4 мульта по 10-15к? Правильно. 13 лет или же 160 месяцев. Естественно, пока мы накопим 2.4 мульта - их сожрёт инфляция, квартиры взлетят в цене, а первоначальный взнос к тому времени, мне кажется, составит 50-80%.

Теперь о повышении первоначального взноса с 20% до 30%. Раньше это было 3 000 000 рублей. Сейчас по *ЛЬГОТНОЙ* ипотеке - нужно льготно внести 4 500 000 рублей. Помимо этого, надо ещё учитывать, что теперь ипотека составит не 12 млн рублей, а всего 6 млн. Т.е. трёшку ты уже не купишь, т.к. не попадаешь в бюджет. Но тем не менее, где простым смертным насобирать 4 млн рублей на новую квартиру? А где брать деньги на съёмную квартиру и на ипотеку, пока квартира строится? Расскажите-ка. В общем людей обрекают на пожизненное проживание на съёмных квартирах. Но везде трубят: рожайте! РОЖАЙТЕ!!

Об этом свидетельствуют данные ЕИСЖС. Это на 5,4 млн кв. м больше, чем годом ранее. Доля нераспроданных квартир достигла 67% от объема строящегося жилья. Это максимальное значение за всю историю наблюдений.

Рост доли нераспроданного жилья связан не с низкими продажами, а с увеличением темпов вывода новых проектов на рынок, рассказал руководитель комитета по аналитике Российской гильдии управляющих и девелоперов Михаил Хорьков.

Рекорды будут и дальше обновляться, так как застройщики стремятся успеть попасть под госпрограммы, считает финансовый эксперт, автор Telegram-канала «Экономизм» Алексей Кричевский. Эксперт полагает, что в декабре и перед сворачиванием льготных программ рынок ждет ажиотажный спрос.