Коротко об ипотеке в Швейцарии

Всем привет!

Сегодня напишу пару строк про покупку жилья в Швейцарии, а точнее про ипотеку, где постараюсь рассмотреть основные моменты данного предприятия. Не претендую на рассмотрение всех аспектов ипотечного кредитования, так как в этом случае пост получился бы непотребно длинным. Поэтому если интересуют ещё какие вопросы - пишите, отвечу как здесь, а может и ещё один пост выложу.

Скажу сразу, что я не риэлтор, поэтому если увидели в посте ошибку или неправильную интерпретацию того или иного понятия - прошу понять и простить (а также указать на ошибку, которую обещаю исправить). Ну и пост несёт чисто информационный характер и ни к чему не призывает. Может просто кому-то будет интересно как обстоит дело с ипотекой здесь.

Для тех, кто читает меня в первый раз, коротко представлюсь: в Швейцарии живу с августа 2019 года, работаю врачом-рентгенологом. До этого 8 лет жил и работал по профессии на северо-западе Германии. Женат, 2 детей.

Ипотека в Швейцарии - штука довольно своеобразная и довольно сильно отличается от того, что мы себе под этим понятием представляем.

Условия для выдачи ипотеки

первоначальный взнос не менее 20% от стоимости жилья (принимаются все возможные сбережения, включая акции / облигации и деньги из пенсионных фондов)

платежи по ипотеки должны составлять не более 35% от брутто-дохода соискателя

Первая и вторая ипотека

Итак, 20% (можно и больше) покупатель оплачивает из собственного кармана, остальные 80% (или меньше) - финансируются сторонней организацией. Эти 80% (или меньше) разделяются в свою очередь на:

первую ипотеку - макс. 67% от общей стоимости жилья

вторую ипотеку - 13% от общей стоимости жилья (не обязательна, если своими средствами и первой ипотекой покрывается вся стоимость недвижимости)

Первая ипотека (1. Hypothek, 67% от стоимости жилья)

Бессрочная, может передаваться по наследству. Основной момент этой ипотеки в том, что её не обязательно амортизировать, т.е. просто плати банку проценты по ипотеке и этого достаточно. При этом недвижимость принадлежит не банку, но тому, кто там проживает с сохранением всех прав (продажа, сдача в аренду, передача по наследству и т.д.).

Вторая ипотека (2. Hypothek, 13% от стоимости жилья)

Берётся только в случае, есть сумма ипотеки больше 67% от стоимости жилья, т.е. этой ипотекой закрывают оставшиеся 13% (или меньше). Вот эта ипотека уже срочная (от 1 до 15 лет), обязательна к выплате и её необходимо закрыть до достижения пенсионного возраста (65 лет).

Варианты ипотеки

Фиксированная ипотечная ставка (Festhypothek)

Ипотека на 1 - 15 лет с фиксированной процентной ставкой. Всё просто: в договоре фиксируем процентную ставку на момент заключения и срок действия. По истечению договора он либо переподписывается с указанием новой процентной ставки на текущий момент, либо заключается новый договор по другой схеме или с другим банком.

Изменяемая (плавающая) ипотечная ставка (Variable Hypothek)

Бессрочная. Процентная ставка плавает в зависимости от ситуации на рынке и прочих факторов, которые на неё могут влиять. Срок уведомления о расторжении в среднем 6 месяцев (зависит от кредитной организации).

Ипотека SARON (SARON-Hypothek)

Вариант ипотеки с плавающей ставкой в зависимости от индекса SARON (рассчитывается и публикуется SIX с 2009 года. Это эталонная процентная ставка рассчитывается на постоянной основе на базисе фактических сделок на швейцарском денежном рынке). Может быть как срочной, так и бессрочной. Срок уведомления о расторжении - зависит от организации. Бывает и 10 дней, бывает и 3 месяца и больше.

Какую ипотеку выбрать?

Решается в индивидуальном порядке. Кто не любит рисковать - выбирают долгосрочную ипотеку. Кто готов рискнуть - выбирают фиксированную ипотечную ставку. Для краткосрочной ипотеки может иметь смысл взять ипотеку с плавающей ставкой. Но, как я уже сказал, надо смотреть исходя из конкретного случая и ситуации на рынке. Варианты ипотеки можно комбинировать.

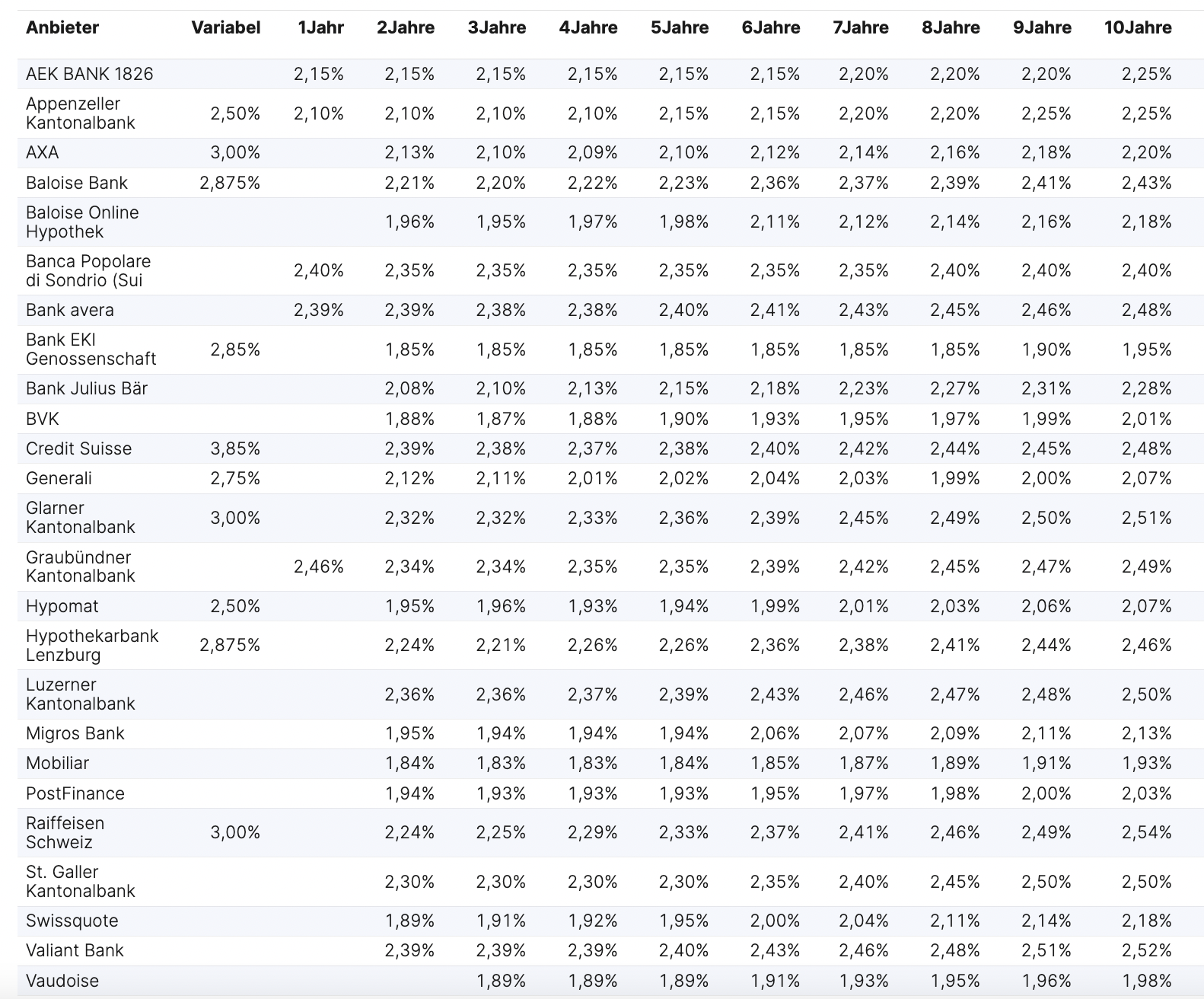

Процентные ставки

Выглядит сложно, но не совсем:

Первый столбец - название банка

Второй столбец - плавающая ипотечная ставка (от 2,5 до 3,85% годовых)

Третий и последующие столбцы - фиксированная ставка в зависимости от длительности ипотеки (1 - 10 лет) с процентами от 1,88% до 2,52% годовых.

Пример ипотеки

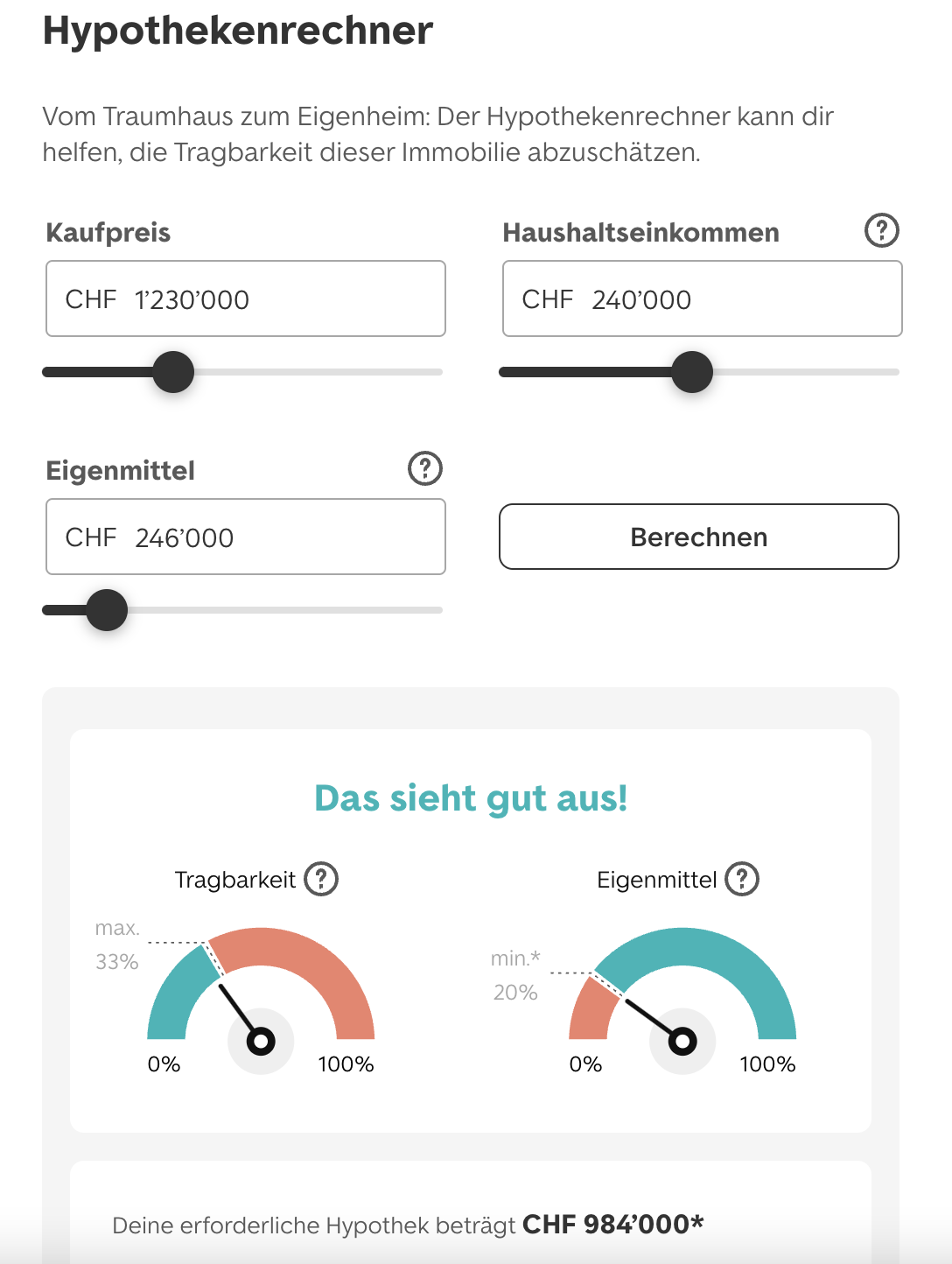

Практически все кредитные институты и интернет-платформы по покупке/съёму недвижимости имеют на своих сайтах онлайн-калькуляторы предварительного расчёта ипотеки. Я возьму калькулятор с крупнейшей платформы в Швейцарии - immoscout24.ch.

Возьмём предложение отсюда:

где имеем квартиру в г. Берн площадью 112 кв.м, 4,5 комнаты (3 комнаты + совмещённая с кухней студия) стоимостью 1 230 000 франков. 20% необходимо внести в качестве первоначального взноса - 246 000 фр. Указал доход домохозяйства 240 000 франков (допустим оба супруга работают и получают по 120 тысяч в год брутто). Получается ипотека 984 000 франков:

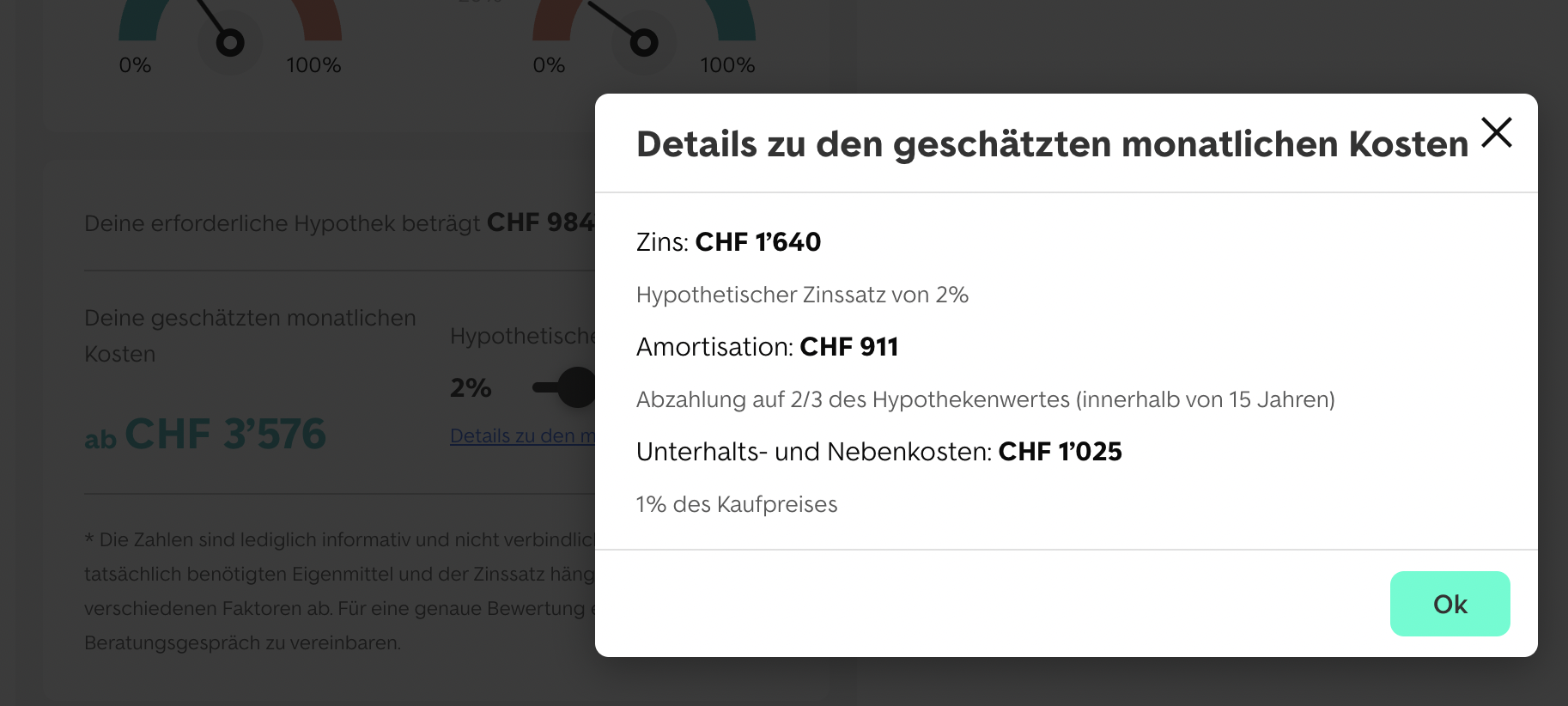

с ежемесячным платежом 3 576 франков, из которых:

проценты по ипотеке: 1 640 фр. (фиксированная ставка, 15 лет)

амортизация (вторая ипотека, которая обязательна к выплате): 911 фр.

расходы на проживание (коммуналка + ремонт и т.д., берут примерно 1% от стоимости жилья / год и делят на 12 месяцев): 1 025 фр.

Вы спросите: а сколько минимум надо зарабатывать, чтобы позволить себе именно указанное выше жильё? Отвечу: минимум 219 000 фр. брутто в год (согласно калькулятору местного почта-банка, где можно рассчитать как необходимый брутто-доход, так и максимальную сумму ипотеки в зависимости от брутто-дохода + то, что можно себе позволить за имеющиеся деньги в качестве первоначального взноса).

Подытожим (тезисно)

Процентная ставка: от 1,88% до 3,85% (в зависимости от банка, срока и типа ипотеки).

Первоначальный взнос не менее 20% (включая использование пенсионных накоплений).

Выплаты по ипотеке должны составлять не более 35% от брутто-дохода домохозяйства.

Необходимо, чтобы было выплачено как минимум 33% стоимости жилья (20% - собственные средства, 13% - ипотека), оставшиеся 67% - можно выплачивать только проценты банку и продолжать жить в своей квартире / доме, тело кредита при этом останется неизменным.

Ипотека может передаваться по наследству (наследник может как её погасить, так и просто продолжать выплачивать проценты без амортизации ипотеки).

Ну и немного статистики

Общий долг по ипотечным кредитам в Швейцарии составляет 870 миллиардов франков.

В собственном жилье проживает 42% населения, 58% процентов - снимают.

Средняя стоимость квадратного метра в Швейцарии составляет 7 660 франков для дома и 8 242 франка для квартиры.

Дополнительная информация (по пожеланиям из первых комментариев)

Курс франка к рублю на 21 мая 2024 года: 1 фр. = 99,28 руб.

Медианный доход в Швейцарии: 6 788 фр. / мес. (брутто, т.е. до всех отчислений)

Минимальная оплата труда: есть не во всех кантонах. От 3 200 фр./мес (кантон Тичино) до 4 200 фр/мес (кантон Женева).

Касательно того, сколько необходимо для жизни в Швейцарии (в том числе с примером нашей семьи):

Если есть вопросы / дополнения / пожелания - милости прошу: отвечу / дополню / учту.

Если увидели ошибку в тексте - напишите: исправлю, пока не поздно.

Всем хорошей недели.