С 2025 года вступят в силу поправки в налоговый кодекс, согласно которым упрощенцам придётся платить НДС.

Теперь избежать НДС могут только компании с годовой выручкой менее чем 60 млн., и которые подадут специальное уведомление не позднее 20 января 2025 года. Кто не успеет до этого срока, становится плательщиком НДС независимо от доходов и должен будет сдавать электронную декларацию. Если налоговики не увидят уведомления и декларации, вышлют требование

Для компаний с годовой выручкой 60 – 450 млн., применяются дифференцированные ставки НДС 5 и 7 процентов. Из неприятного, право на вычет входного НДС у таких компаний отсутствует.

Есть очевидные опасные последствия повышения налогов для абсолютно всех групп россиян и для страны в целом. Но, как бы ни были очевидны эти последствия, многие всё равно умудряются говорить "фууу, меня это не коснется".

Давайте я вам покажу самый маленький пример, который следует из вчерашних предложений Минфина по повышению налогов и влияет конкретно на вашу жизнь.

Смотрите. НДФЛ (налог на доходы физлиц) повысят. Вы же не хотите, чтобы ваша зарплата стала меньше, правильно? И этого не хочет ваш знакомый или паренек из Москвы, который получает больше вас. Что вы сделаете, если ваша зарплата станет меньше из-за более повышения НДФЛ? Вы пойдете и попросите начальника / собственника компании повысить вам зарплату. Если он повысит, то, как и вы, он не захочет оплачивать это из своего кармана, уменьшая свою прибыль. И что он сделает? Правильно. Тоже пойдет и попросит повысить ... цены на продукцию / услуги вашей компании. Цены вырастут. Вы пойдете в магазин и увидите, что ваши продукты подорожали сразу на размер ваших налогов. Пусть на 2%.

Но! Но ... у вашей организации есть поставщики, у которых произойдет та же цепочка. А этих поставщиков есть свои поставщики. То есть ваши расходы [из-за роста цен на товары и услуги от ваших поставщиков] тоже поднимутся на ... пусть не на 2%, пусть на 1% на всю совокупность расходов. То есть грубо, чтобы прибыль вашей компании не упала, вам придется поднять свои цены уже не на 2%, а на 3% (примеры грубые, но общий смысл такой).

Но это только первая часть повышения цен. Только от одного налога.

А теперь представьте, что вашей компании добавили еще 5% (пунктов) к налогу на прибыль, как просит Минфин. Как ваша компания это будет компенсировать? Правильно. Добавит эти 5% к цене своей продукции. То есть рост цен будет уже 3% + 5%. Итого уже +8% к ценам.

А теперь добавьте сюда тот факт, что у поставщиков вашей компании аналогичным образом поднимутся цены, то есть ваши расходы вырастут не на 1-2% от повышения НДФЛ и цен поставщиков, а на еще 8%. Вам и это нужно заложить в цены своей компании. То есть реально. Цены у вас (и по всей экономике) вырастут, скорее, на +12%. Это инфляция.

Но это только вторая часть повышения цен. Только от двух налогов.

Теперь представьте, что ИП раньше платил 6% налог, а теперь ему говорят, что он будет платить еще 7-20% НДС. Как вы думаете, что будет дальше? Правильно. Он добавит в цену пусть в среднем 12%. И пусть таких объектов в экономике будет 33%. То есть реальное влияние сразу [после превышения порога для расчета НДС] будет около 4% на всю экономику (12% * 0,33). Итого уже не 12%, а 16% инфляции буквально в течение 6-12 месяцев после введения новых ставок.

Но! Но ... напомню, что у вашей организации есть поставщики, у которых произойдет та же цепочка роста цены. Они поднимут цены вам. А вы поднимаете цены уже с учетом и роста ваших налогов и роста цен ваших поставщиков.

Добавим их влияние и влияние на цены их поставщиков (поставщиков ваших поставщиков). Сколько же получится? Уже не 16%, а где-то дополнительно 22-30% роста цен по всей экономике в лучшем случае. Еще раз - в лучшем случае. В реальности по многим секторам цены могут вырасти в течение 12-18 месяцев и на 30-40% и даже больше. Намного больше из-за того, что есть целый пул дополнительных негативных факторов: национализация, санкции, усложнение импорта, девальвация рубля ...

Понимаете? Это коснется всех. И вас лично. Вы лично отдадите из своего кармана дополнительные 22.000 - 30.000 рублей расходов [минимум] из каждых 100.000 рублей ваших расходов (а реально - больше). Только потому что Минфин предлагает повысить ставки сразу по группе налогов и ввести НДС для УСН. Эти деньги не пойдут ни вам, ни почти никому полезному для общества - они пойдут на освоение бюджета теми же, кто его осваивает из года в год. Они просто будут осваивать в свой карман больше [чем могли бы без повышения налогов], потому что внешний приток доходов в страну иссякает.

Вот такая математика. Поделитесь ей в своих ТГ-каналах, чатах, форумах и со знакомыми.

Финансовые новости, знания и актуальный анализ политической и экономической ситуации можно каждый день видеть в ТГ-канале https://t.me/ecworld (уже 73.000 подписчиков)

Больше полезных финансовых текстов я публикую на сайте: ECWORLD.FUND (более 5.000 статей).

В этом выпуске: 00:00 Начало 00:25 На чем экономит Apple 02:45 Как открыть целую вселенную 04:30 Когда появятся новые рубли и налоги 06:28 Тайна цифровой слежки в смартфонах 09:25 Мощный ответ на игровой вопрос 12:50 Провал Киану Ривза и взлет стриминговых сервисов 14:10 Деньги Netflix в руках одаренного творца

Налог на добавленную стоимость – НДС (Value - Added Tax /VAT/ англ.) сравнительно молодой, один из самых сложных, но довольно популярный налог. Он считается косвенным (а точнее, косвенно-прямым) и пришел на смену налога с оборотов и налога с продаж.

Можно сказать, что НДС является результатом эволюции налогов. По сравнению со своими предшественниками он эффективнее и справедливее, хотя также является фактически налогом с потребителя.

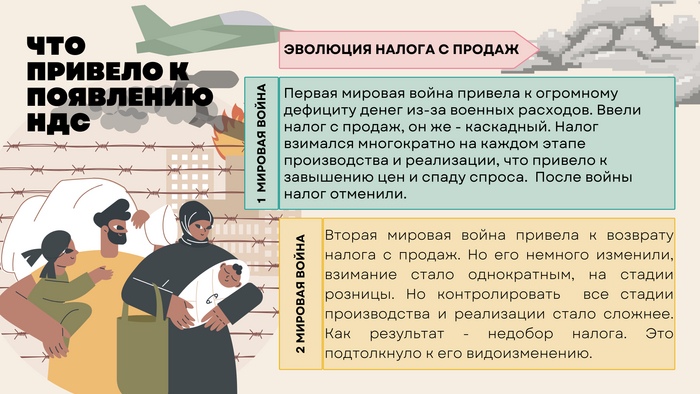

Что привело к появлению НДС в мире.

Кто изобрел НДС?

Морис Лоре.

Что повлияло на распространение НДС в мире?

В 1957 году в Риме учредили Европейское экономическое сообщество ЕЭС, которое начало работу с 1 января 1958 г. Широкому распространению НДС помогли Директивы ЕЭС, которыми:

В 1957 году предписывалось странам-участникам гармонизировать свои налоговые системы в интересах создания общего рынка;

В 1967 году НДС объявился основным косвенным европейским налогом, а членам-участникам предписывалось ввести НДС в налоговые системы до конца 1972;

В 1977 утвердилась база современной системы обложения НДС в Европе;

В 1991 внесены последние уточнения в механизм обложения НДС.

Для вступления в ЕЭС применение НДС в стране-претенденте является обязательным. К 1973 году НДС начали применять Великобритания, Австрия и Ирландия, а к 1980 - Греция, Испания, Португалия.

На сегодняшний день НДС используют более 137 стран, почти все они с развитой экономикой. У некоторых схожий налог имеет другое название, например, налог на потребление в Японии, налог на товары и услуги в Канаде.

В США НДС не применяется (за исключением нескольких штатов) и считается вредным для экономики, а также провоцирующим инфляцию и расслоение общества на классы. У НДС есть сленговое название «налог на бедность», т.к. в конечном итоге плательщиком налога является малообеспеченное население.

Ставки НДС у всех разные, вилка достаточно широкая. Основные ставки в Европе – от 16% до 27%. В остальных странах от 3% до 25%. Также почти везде применяются сниженные ставки, например на некоторые виды товаров, лекарства. В России основная ставка – 20%, сниженная – 10%, экспорт и международные перевозки 0%, есть льготы по освобождению от НДС.

Появление НДС в России.

НДС ввели в России.

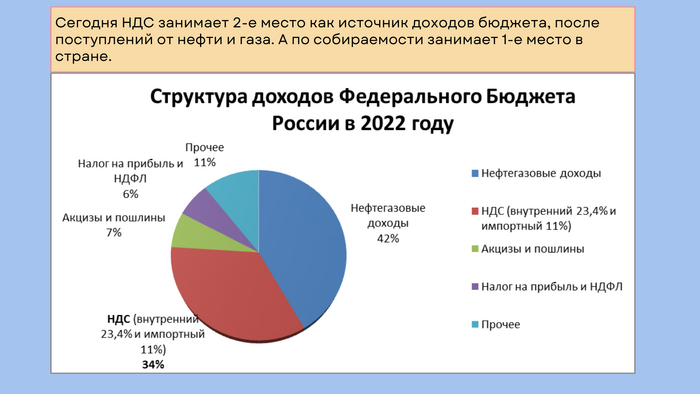

Немного статистики 2022 года.

В чем сущность НДС.

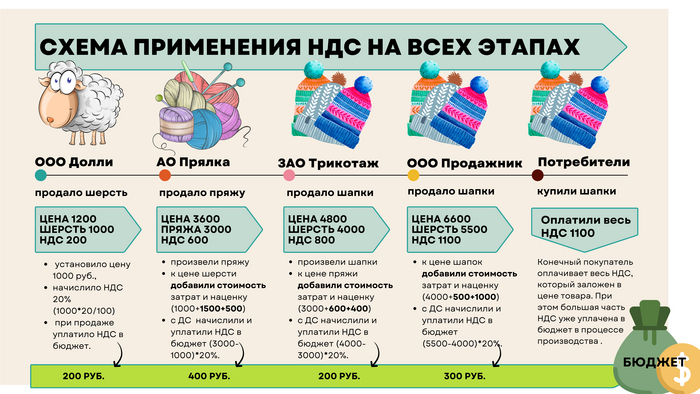

НДС взимается на всех этапах производства и реализации товаров. Рассчитывается каждый раз только с добавочной стоимости продукции (товара, услуги).

Добавочную стоимость можно отразить формулой:

ДС=Спр-Стек, где

ДС – добавочная стоимость продукции (товара, услуги),

Спр - стоимостью продукции (товара, услуги) на предыдущем этапе,

Стек – стоимость продукции (товара, услуги) на текущем этапе.

В России действуют ставки: 10%, 20% и 0%. Также есть льготы по освобождению от НДС. Расчет суммы НДС можно представить формулой:

НДС=ДС*20/100 или ДС*10/100.

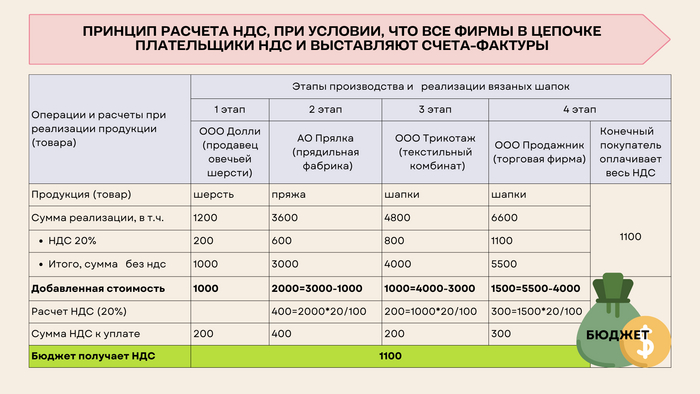

На схеме ниже в упрощенном виде показаны начисление и уплата НДС в бюджет на всех этапах - от производства шерсти до продажи шапок потребителю.

Ниже схема применения НДС с расчетами для тех, кому удобнее пользоваться таблицей.

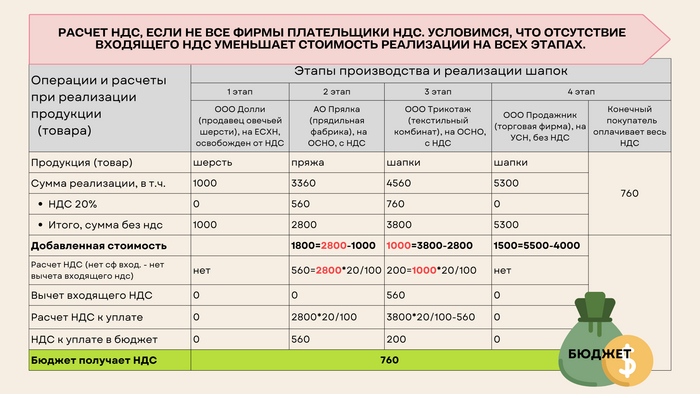

В последней таблице рассмотрен вариант, когда не все участники процесса являются плательщиками НДС. Тут работает правило - нет счета-фактуры - нет вычета НДС. В этом случае НДС начисляется и уплачивается с полной стоимости продукции (товара).

Льготы по НДС снижают стоимость продукции и размер поступлений налога в бюджет. Но они способствует росту покупательской способности и развитию экономики.

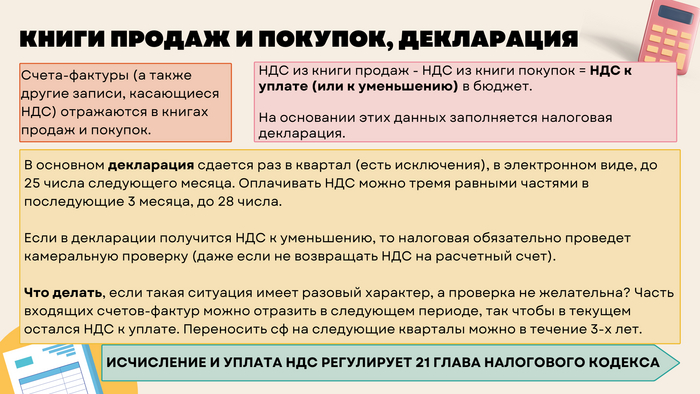

Учет НДС ведется на основании первичных документов (накладная, акт и т.д.) и счетов-фактур:

счетов-фактур на реализацию и на авансы от покупателей (НДС к уплате)

счетов-фактур входящих от поставщиков, в т.ч. авансовых (НДС к вычету = к уменьшению).

Несмотря на то, что НДС уплачивается всеми участниками процесса производства / реализации, в итоге НДС будет оплачен конечным покупателем.

Государству такая схема выгодна. Ведь бюджет будет пополняться более равномерно. Да и контролировать налогоплательщиков так проще, дабы НДС «не терялся по дороге в бюджет».

Налог достаточно сложный, особенно при проведении экспортных и импортных операций. Бухгалтер, ведущий учёт в таких компаниях, должен обладать высоким профессионализмом и опытом. Он должен “держать нос по ветру” и отслеживать изменения законодательства.

Один из самых популярных вопросов мы доверили проверенному кредитору, специалисту по лизингу, страхованию и инвестициям - Павлу Стогову. В личном аккаунте Павла в разделе «О себе» гордо написано о первенстве в России среди лизинговых компаний для малого и среднего бизнеса. Поэтому для тех, кто собирается масштабировать свой бизнес, будет полезно узнать или подтвердить/опровергнуть уже имеющиеся факты.

Павел: - Сравнение лизинга и кредита корректно, когда за основу берется сопоставление расходов предприятий, приведённых к моменту заключения кредитного и лизингового договоров. Сравнивать сумму лизинговых платежей с суммой выплат по кредиту, а процент по кредиту — с процентом по лизинговым услугам неверно. Как правило, при таком сопоставлении не учитываются сокращения налоговых отчислений.

Определённые налоговые преференции — одно из преимуществ лизинга и ведут к сокращению реальных затрат предприятия. В частности, в налоговом учёте при амортизации предмета лизинга может быть применён коэффициент ускорения до 3, что позволяет не только сократить выплаты по налогу на прибыль, но и уменьшить выплаты по налогу на имущество.

В результате применения такого коэффициента приобретённое в лизинг оборудование, как правило, полностью амортизируется в течение срока лизинга, а если этот срок не равен периоду полной амортизации предмета лизинга, по его окончании налоговые преференции сохраняются. Если же оборудование покупается в кредит, при завершении кредитной сделки на балансе у предприятия остаётся оборудование со значительной остаточной стоимостью и соответственно появляются расходы по уплате налога на имущество.

При сравнении кредита и лизинга необходимо учитывать всю совокупность возможных расходов предприятия. Например, при приобретении имущества за счёт кредита компания несёт расходы по выплате налога на имущество, в то время как при лизинге можно поставить оборудование на баланс лизингодателя и налог не уплачивать.

Что касается возможных как при лизинге, так и при кредите дополнительных затрат, таких как расходы на страхование предмета лизинга, таможенные платежи и др., то при финансовой аренде (лизинге) они могут быть включены в лизинговые платежи, которые в полном объёме относятся на себестоимость, уменьшая налогооблагаемую базу по налогу на прибыль.

Другой важный аспект — уплата налога на добавленную стоимость. Взяв кредит и купив оборудование у поставщика напрямую, предприятие уплачивает НДС в полном объёме, и соответственно кредит необходимо привлекать на всю сумму, включающую НДС. При лизинге выплаты НДС осуществляются в течение всего срока лизинга одновременно с лизинговыми платежами. Сумма уплаченного в составе лизинговых платежей НДС выше суммы налога на добавочную стоимость, уплаченной при прямой покупке оборудования у поставщика, поскольку база исчисления данного налога при лизинге выше. В обоих случаях уплаченный НДС подлежит возмещению (зачёту или возврату) из бюджета. В том случае, если предприятие имеет достаточную величину налогов, подлежащих зачислению в федеральный бюджет, появляется возможность засчитывать уплаченный в составе лизинговых платежей НДС быстро и в полном объёме.

При наличии кредита предприятие повышает рентабельность собственных активов, но одновременно увеличивает и свой финансовый рычаг — при высокой задолженности появляется риск снижения показателя оборачиваемости активов. Лизинговая же сделка может быть структурирована с учётом текущих и планируемых показателей рентабельности собственных активов и финансового рычага.

При финансовом лизинге, как и при кредите, оборудование и задолженность находятся на балансе предприятия. При оперативном лизинге они отражаются в пояснительной записке к финансовой отчетности, не меняя балансовые показатели, а значит, не оказывают негативного влияния на финансовые коэффициенты, повышая рентабельность собственных активов.

Сохранение кредитоспособности. Речь идёт главным образом о различии в обеспечении. Для лизинговой компании основным обеспечением является предмет лизинга.

В настоящей экономической ситуации лизинговая компания может заключить дополнительное соглашение с поставщиком о выкупе им оборудования по определённой стоимости, если лизингополучатель не сможет платить по договору. Это соглашение способно смягчить ситуацию, например, если лизингополучатель имеет недостаточно хорошие финансовые показатели.

Благодаря подобному подходу лизингополучатель сохраняет имущество, которое он может предоставить в залог для последующих сделок. Если речь о кредите, банк возьмет в качестве обеспечения ликвидное имущество, к рыночной стоимости которого будет применен понижающий коэффициент. На практике это означает, что залоговая масса составляет 1,3–1,4 суммы кредита, — кредитоспособность предприятия снижается.

Вполне очевидно, лизинг имеет в конкретных ситуациях экономические преимущества перед банковским кредитованием и является сегодня, пожалуй, наиболее доступным финансовым инструментом развития.

На сервисе Ньютон Финанс вы можете получить бесплатную консультацию по всем видам финансирования.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Россияне смогут приобретать у банков драгоценные металлы без выплаты НДС в 20%. В правительстве сочли инвестиции в металлы альтернативой вложениям в иностранную валюту