ИСТОРИЯ и сущность НДС. Краткий ликбез со схемой и таблицами. Интересное и познавательное о налоге!

О НДС.

Читайте до конца!

Что вы узнаете из статьи.

Налог на добавленную стоимость – НДС (Value - Added Tax /VAT/ англ.) сравнительно молодой, один из самых сложных, но довольно популярный налог. Он считается косвенным (а точнее, косвенно-прямым) и пришел на смену налога с оборотов и налога с продаж.

Можно сказать, что НДС является результатом эволюции налогов. По сравнению со своими предшественниками он эффективнее и справедливее, хотя также является фактически налогом с потребителя.

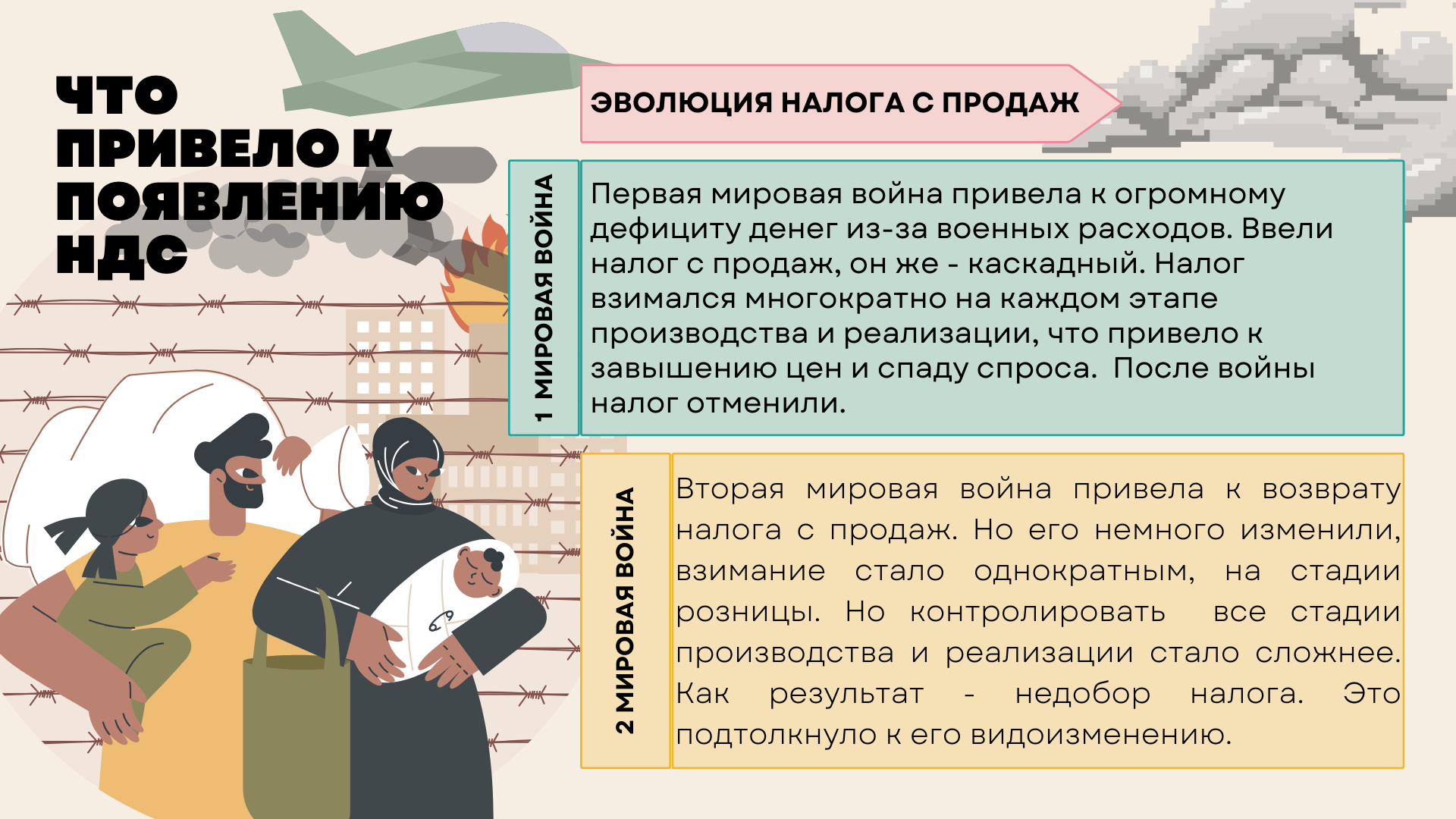

Что привело к появлению НДС в мире.

Кто изобрел НДС?

Морис Лоре.

Что повлияло на распространение НДС в мире?

В 1957 году в Риме учредили Европейское экономическое сообщество ЕЭС, которое начало работу с 1 января 1958 г. Широкому распространению НДС помогли Директивы ЕЭС, которыми:

В 1957 году предписывалось странам-участникам гармонизировать свои налоговые системы в интересах создания общего рынка;

В 1967 году НДС объявился основным косвенным европейским налогом, а членам-участникам предписывалось ввести НДС в налоговые системы до конца 1972;

В 1977 утвердилась база современной системы обложения НДС в Европе;

В 1991 внесены последние уточнения в механизм обложения НДС.

Для вступления в ЕЭС применение НДС в стране-претенденте является обязательным. К 1973 году НДС начали применять Великобритания, Австрия и Ирландия, а к 1980 - Греция, Испания, Португалия.

На сегодняшний день НДС используют более 137 стран, почти все они с развитой экономикой. У некоторых схожий налог имеет другое название, например, налог на потребление в Японии, налог на товары и услуги в Канаде.

В США НДС не применяется (за исключением нескольких штатов) и считается вредным для экономики, а также провоцирующим инфляцию и расслоение общества на классы. У НДС есть сленговое название «налог на бедность», т.к. в конечном итоге плательщиком налога является малообеспеченное население.

Ставки НДС у всех разные, вилка достаточно широкая. Основные ставки в Европе – от 16% до 27%. В остальных странах от 3% до 25%. Также почти везде применяются сниженные ставки, например на некоторые виды товаров, лекарства. В России основная ставка – 20%, сниженная – 10%, экспорт и международные перевозки 0%, есть льготы по освобождению от НДС.

Появление НДС в России.

НДС ввели в России.

Немного статистики 2022 года.

В чем сущность НДС.

НДС взимается на всех этапах производства и реализации товаров. Рассчитывается каждый раз только с добавочной стоимости продукции (товара, услуги).

Добавочную стоимость можно отразить формулой:

ДС=Спр-Стек, где

ДС – добавочная стоимость продукции (товара, услуги),

Спр - стоимостью продукции (товара, услуги) на предыдущем этапе,

Стек – стоимость продукции (товара, услуги) на текущем этапе.

В России действуют ставки: 10%, 20% и 0%. Также есть льготы по освобождению от НДС. Расчет суммы НДС можно представить формулой:

НДС=ДС*20/100 или ДС*10/100.

На схеме ниже в упрощенном виде показаны начисление и уплата НДС в бюджет на всех этапах - от производства шерсти до продажи шапок потребителю.

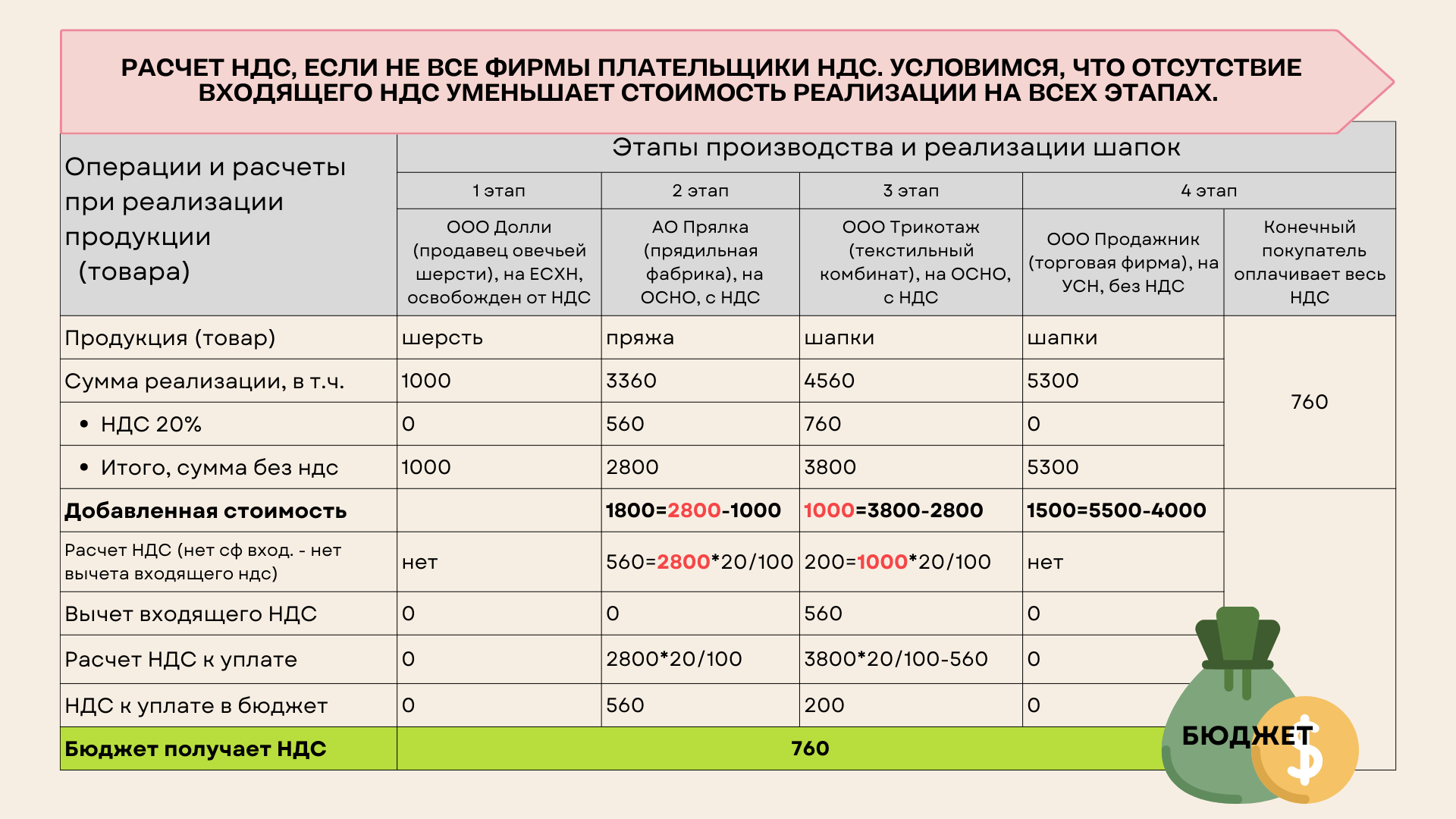

Ниже схема применения НДС с расчетами для тех, кому удобнее пользоваться таблицей.

В последней таблице рассмотрен вариант, когда не все участники процесса являются плательщиками НДС. Тут работает правило - нет счета-фактуры - нет вычета НДС. В этом случае НДС начисляется и уплачивается с полной стоимости продукции (товара).

Льготы по НДС снижают стоимость продукции и размер поступлений налога в бюджет. Но они способствует росту покупательской способности и развитию экономики.

Учет НДС ведется на основании первичных документов (накладная, акт и т.д.) и счетов-фактур:

счетов-фактур на реализацию и на авансы от покупателей (НДС к уплате)

счетов-фактур входящих от поставщиков, в т.ч. авансовых (НДС к вычету = к уменьшению).

Несмотря на то, что НДС уплачивается всеми участниками процесса производства / реализации, в итоге НДС будет оплачен конечным покупателем.

Государству такая схема выгодна. Ведь бюджет будет пополняться более равномерно. Да и контролировать налогоплательщиков так проще, дабы НДС «не терялся по дороге в бюджет».

Налог достаточно сложный, особенно при проведении экспортных и импортных операций. Бухгалтер, ведущий учёт в таких компаниях, должен обладать высоким профессионализмом и опытом. Он должен “держать нос по ветру” и отслеживать изменения законодательства.

Спасибо за внимание!

Подписывайтесь на мой телеграмм! ))

Лига Юристов

32.2K пост36.9K подписчик

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.