Продажа детей в прекрасном капиталистическом западе. САСШ, время Великой Депрессии1

Зато не совок

Показать полностью

1

Зато не совок

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— В июле 2025 года сегмент кредитных карт показал первые признаки восстановления в ожидании смягчения ДКП ЦБ. Ожидается, что устойчивый рост сегмента начнется осенью. Но доля клиентов, выходящих за рамки грейс-периода, может превысить 85%. — быстро восстанавливается.

— В понедельник прошли двусторонние переговоры Трампа и Зеленского. По словам президента Украины, это был «очень хороший разговор». Украина готова закупить оружие у США на $100 млрд в обмен на гарантии безопасности, — FT. США и Украина также заключат сделку на $50 млрд по производству беспилотников. — реакция рынка акций была позитивной, но сдержанной.

— Встреча президентов РФ и Украины может пройти в Венгрии, — Reuters. По словам канцлера Германии, она может состояться в течение ближайших двух недель. — эти ожидания будут сдерживать текущую коррекцию рынка акций, которую я прогнозировал неделю назад на своем канале.

— Продажи легковых машин с пробегом в РФ в июле увеличились на 21,4% относительно июня, до 567,200 штук, — «Автостат». Также впервые с января было зафиксировано увеличение и в годовом выражении — на 3,8%. — быстро там спрос восстанавливается.

— Китайские НПЗ нарастили закупки нефти из РФ марки Urals, воспользовавшись отказом Индии от этих поставок из-за введения пошлин США. — шустрые.

— Трамп и лидеры ЕС договорились, что Рубио возглавит рабочую группу из советников по нацбезопасности и представителей НАТО для разработки гарантий безопасности для Украины, — WSJ. Гарантии будут включать военное присутствие, противовоздушную оборону, вооружение и контроль прекращения боевых действий. — всё это как-то не стыкуется с требованиями РФ.

— В Кузбассе на 40% сократилось число вакансий в угольной отрасли. Это связано с закрытием предприятий. В Кузбассе добывается свыше 50% угля в РФ, в регионе работают более 150 угольных предприятий. — угольный кризис достаточно сильный.

— Президент РФ предложил встретиться с президентом Украины в Москве, но украинский президент ответил отказом, — источники AFP. — такое предложение больше похоже на отказ.

— У трех из четырех крупнейших операторов связи РФ чистая прибыль по итогам первого полугодия снизилась на 36–83%, — «Коммерсантъ». — прилично.

— Пакет гарантий безопасности для Украины будет предусматривать отправку в страну войск стран ЕС в качестве сил сдерживания. 10 стран Европы уже подтвердили свою готовность направить вооруженные силы на Украину после прекращения огня или заключения мирного соглашения, — Bloomberg. Глава США полагает, что для РФ это не будет «проблемой». — ну, вообще-то это проблема для РФ.

— Новатэк рекомендовал за первое полугодие 2025 года выплатить дивиденды — ₽35,5 на акцию. — выше ожиданий.

— Инфляционные ожидания россиян в августе впервые с мая выросли с 13% до 13,5%. — о как!

— Государственные НПЗ Индии вернулись к закупкам нефти из РФ, — Bloomberg. — короткий перерыв.

— Т-Технологии во II квартале увеличили чистую прибыль почти в 2 раза, до ₽46,7 млрд, по сравнению с аналогичным периодом 2024 года. Выручка компании выросла на 83%, до ₽354 млрд. — а акции при этом не растут.

— Силовики провели обыски в офисах застройщика «Самолет». Они связаны с тем, что неустановленные руководители застройщика получили деньги от дольщиков, но вовремя не сдали дома в эксплуатацию. Акции ГК «Самолет» упали более чем на 12%. — пока акция может отскочить, но вот пробой уровня ₽1080 приведет к ускорению падения.

— Цены на билеты в поездах дальнего следования по РФ в июле были в среднем на 20% дороже г/г, — «Известия». — и тут выше инфляции Росстата.

— Усилия стран ЕС по установлению гарантий безопасности для Украины в рамах урегулирования с РФ столкнулись с трудностями после того, как Лавров назвал «утопией» обсуждение этих вопросов без Москвы, — Bloomberg. В Европе расценили комментарии Лаврова как попытку затормозить переговорный процесс. — я так понимаю, согласия в вопросах урегулирования нет.

— ТМК в первом полугодии сократила продажи труб на 19% г/г, до 1,8 млн т — минимума с первого полугодия 2020 года. — при этом выручка упала на 14,4%.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

СКФ опубликовал финансовые результаты по МСФО за II квартал 2025 года. Второй квартал компания провела лучше, чем первый, но отголоски январских санкций, укрепление ₽ и низкие цены на фрахт всё равно загнали операционную прибыль в 0, некогда сверх прибыльный бизнес находится под давлением и улучшений не видно:

🚤 Выручка: I п. 618$ млн (-39,4% г/г), II кв. 339,6$ млн (-28,3% г/г)

🚤 EBITDA: I п. 263$ млн (-55,5% г/г), II кв. 158$ млн (-38,5% г/г)

🚤 Чистая прибыль: I п. -435,1$ млн (год назад прибыль в 323,8$ млн), II кв. -42,1$ млн (год назад прибыль в 107,8$ млн)

⚓️ Операционных результатов компания не предоставляет, но есть несколько фактов. Мировые цены на Aframaх во II кв. 2025 г. были ниже, чем в 2024 г. (~30$ тыс. vs. ~40$ тыс.), СКФ возил российскую нефть на 30-40% дороже мировых цен в хорошие времена из-за своей флотилии, но эта наценка улетучилась из-за январских санкций (некая часть флота простаивает, другая доставляет сырьё ниже мировых цен). РФ во II кв. 2025 начала наращивать добычу нефти, но когда у тебя 1/3 флота на якоре, это бьёт по карману. Средний курс $ во II кв. 2025 г. — 80,8₽, в 2024 г. — 90,4₽, бизнес СКФ долларовый.

⚓️ Выручка всё ещё находится под давлением SDN санкций, 2/3 флота компании просто не функционирует (добавьте сюда ещё падение цен на перевозку и укрепление ₽). В операционных расходах стоит отметить статью амортизация и обесценивание — 157,4$ млн (+40% г/г, произошло обесценение флота на 35,9$ млн, который стоит на якоре, в I кв. на 322,3$ млн). Из-за того, что списания многократно снизились, операционная прибыль составила 560$ тыс. (хотя бы в плюсе, но год назад была прибыль в 144,1$ млн).

⚓️ Чистая прибыль снизилась из-за курсовых разниц, они отрицательные -36,8$ млн (так как большая часть вкладов в валюте, то укрепление ₽ негативно повлияло, год назад убыток в 33$ млн). Отмечу лучшую разницу финансовых доходов/расходов, по сути единственное светлое пятно в отчёте — 14,8$ млн (в прошлом году 8,6$ млн, долги валютные под 4-6%, а часть депозитов, наоборот, ₽ под хороший %). Не забываем, что чистую прибыль необходимо скорректировать, потому что она является дивидендной базой для выплаты — 1,7₽ млрд (корректируем на обесценение, курсовые разницы, доход/расход связанный с изменением справедливой стоимости фин. активов, год назад 12,6₽ млрд), то есть за II кв. 2025 г. могут заплатить 0,35₽ на акцию (50% от скоррект. ЧП).

⚓️ Компания незначительно сократила свою денежную позицию до 1,349$ млрд (в I кв. 2025 г. было 1,295$ млрд). Долг эмитента сейчас составляет 1,335$ млрд (в I кв. 2025 г. 1,347$ млрд).

⚓️ OCF снизился до 16,9$ млн (год назад 262,5$ млн), снижение и по сравнению с I кв. (60,1$ млн), всё из-за изменений в оборотном капитале (-1,4$ млн vs. +22,5$ млн года назад). CAPEX значительно сократили — 35,7$ млн (-20,7% г/г, при таких санкциях инвестировать некуда), как итог, FCF отрицательный -19,8$ млн (год назад +216,5$ млн). Денежный поток отрицательный за I полугодие, навряд ли компания будет платить дивиденды в долг.

📌 Январские санкции от 10 января 2025 г. (SDN List) надломили компанию. В III кв. ₽ не даёт слабины, да подскочили цены на фрахт из-за пошлин Трампа и РФ добывает больше нефти, но рабочего флота у СКФ мало, так же ключевую ставку начали снижать, а значит уменьшатся % доходы компании. Единственное на что можно надеется компании это на снятие санкций, но тогда придётся возить по мировым ценам.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Германия больше не может финансировать социальное государство, заявил канцлер Мерц. “Социальное государство в нынешнем виде больше невозможно финансировать из того, что мы можем себе позволить экономически”, – сказал он на партийной конференции ХДС в Оснабрюке. По его словам, современная модель социального государства в стране “больше не является финансово устойчивой”. Он призвал к пересмотру системы пособий, расходы на которую превысили прошлогодний рекорд в 47 млрд евро.

Газета The Telegraph напоминает, что Германия, ранее считавшаяся экспортным лидером Европы, с 2017 года показала рост ВВП лишь на 1,6% против 9,5% в остальной еврозоне. Экономика страны сокращалась два года подряд — на 0,3% в 2023 году и на 0,2% в 2024-м, а во втором квартале 2025-го ВВП вновь упал на 0,3%.

Я говорю это и самокритично: эта задача масштабнее, чем кто-либо из них мог себе представить год назад. Мы находимся не просто в периоде экономической слабости, мы находимся в структурном кризисе нашей экономики...

Значительные секторы нашей экономики больше не являются по-настоящему конкурентоспособными, и это вопрос ценовой конкурентоспособности. Качество по-прежнему хорошее, и руководители компаний признают эти проблемы. Но базовые условия в Германии за последнее десятилетие просто не были достаточно благоприятными.

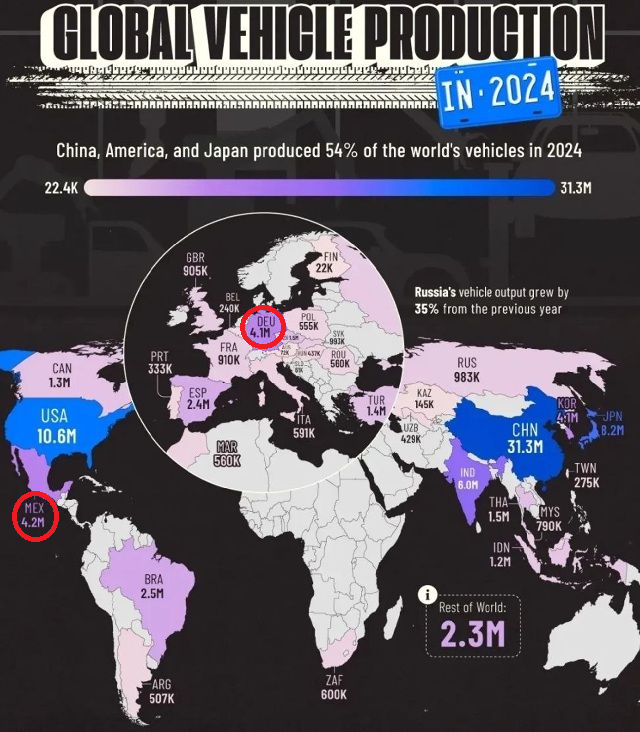

Как-то незаметно и тихо из ТОПа‑5 мировых автопроизводителей выпала Германия, пропустив вперёд даже Мексику. Впрочем, до этого своего глобального автопрома в Европе лишились Великобритания, Франция и Италия, сохранив лишь локальные предприятия для внутренних нужд.

Практически всю эту неделю рынок акций провел в падении, которое ускорилось в последние дни. В итоге индекс ММВБ упал от 3000 к почти 2870 пунктам и в пятницу приостановил спад. В целом, это уже хорошая величина коррекции, относительно волны роста с начала августа, но все же еще недостаточная. В идеале было бы прийти к линии глобального восходящего тренда, после чего снова перейти к росту. Но судя по закрытию торгов в пятницу, у индекса появился шанс отскочить повыше уже с достигнутых значений. Давайте посмотрим, какие перспективы есть у рынка акций на ближайшие дни.

График (H1) индекса ММВБ

Как прогнозировал в прошлом обзоре, после пробоя второй линии аптренда падение индекса ускорилось в сторону области 2880-2900, которую также удалось пройти и спуститься ниже к 2870. В расчете на это ускорение падения я и продолжил держать шорт по фьючерсу на индекс, взятый во вторник от 3000 пунктов. В итоге половину прибыли по позиции зафиксировал в четверг вблизи 2870, а вторую половину пока оставил. Но судя по динамике рынка в пятницу, вероятно, ее придется закрывать в понедельник в случае закрепления индекса выше линии локального нисходящего тренда, которую индекс пытался пробить весь вечер.

Пробой же этой трендовой может привести к развитию отскока цены в сторону ранее пробитых вниз линий поддержек, а именно к 2950-2960. Пока еще говорить об этом преждевременно, так как цена не вышла четко за пределы локального нисходящего тренда, но, думаю, стоит предупредить об этой возможности.

Основная проблема и неуверенность в том, что этот отскок реализуется с достигнутых уровней состоит в том, что индекс немного не дошел до глобальной линии аптренда, что технически стоило бы сделать в рамках коррекции к волне роста с начала августа. Проверив на прочность этот тренд и отскочив от него, рынок бы подтвердил намерения к продолжению роста, который уже в следующие недели недели поддерживался бы ожиданием снижения ставки на сентябрьском заседании.

Но на данный момент еще нельзя утверждать, что рынок развернулся вверх и не дойдет до трендовой. Более того, даже если индекс не дойдет до трендовой (около 2850) и отскочит к 2950, это еще не будет значит, что коррекция закончилась, рынок может прийти к линии аптренда и на следующем откате уже от 2950-2960, только будет это уже, скорее, немного выше 2850.

С точки зрения технического анализа основная проблема заключается в том, что пробой уровня 2800 произошел ранее довольно быстро, и уровень не был протестирован сверху, а это несколько портит картину глобального разворота рынка вверх, который, по идее, произошел в начале августа.

Как прогнозировал в начале августа, после пробоя уровня 2800, рост рынка акций должен был ускориться, в сторону уровня 3000. Именно это мы пару недель назад и увидели! Индекс довольно быстро пришел к 3000 и вошел в разворотную область 3000-3025, из которой рынок смог перейти снова к падению, о возможности чего предупредил еще до событий прошлой субботы, поэтому и набрал возле нее шорт по фьючерсу на индекс во вторник в ожидании его падения к 2965-2970, как писал на своем канале, а затем и ниже к 2900 в случае пробоя поддержек в виде трендовых линий.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

При этом 3000 не является максимально возможной целью роста после пробоя 2800 вверх. В случае пробоя уровня 3025 рост мог продолжиться еще к уровню 3120, и тогда цена бы достигла глобального нисходящего тренда, от которого смогла мощно развернуться вниз еще в феврале этого года. По сути, пробой 2800 в начале августа как раз и открывает туда путь.

А значит, рост, который начался от уровня 2600 в июле может еще продолжиться. Это возможно, если индекс останется выше уровня 2800, а также выше глобального аптренда, к которому цена на этой неделе практически подошла.

По сути, этот аптренд и разделяет теперь рынок акций на растущий и падающий. И если индексу удастся под ним закрепиться, то падение рынка продолжится и ускорится. Кажется, что грядущие события ближайших пару недель вряд ли могут способствовать обвалу рынка, поэтому пока больше рассчитываю на отскок от области 2800-2850 и возвращение к росту.

Но сначала к ней еще было бы неплохо прийти, на что и рассчитываю, удерживая пока короткую позицию по фьючерсу на индекс. А в случае успешного тестирования трендовой планирую перейти к длинной позиции в расчете на отскок.

Собственно, переходить к покупкам акций в области 2800-2850 актуально даже в случае пробоя линии глобального аптренда, поскольку технически теперь упасть ниже уровня 2800 не так уж и просто. Скорее всего, даже если пробой аптренда произойдет, сразу ниже 2800 индекс не пустят, и рынок еще отскочит к 2900, после чего уже перейдет к продолжению падения. Поэтому брать лонг возле аптренда или ниже вблизи уровня 2800 выглядит разумно. Но обязательно со стопом, поскольку пробой и закрепление под 2800 несомненно сломает картину глобального разворота рынка вверх, и падение в этом случае может усилиться. Поэтому удерживать лонг в случае пробоя 2800 не собираюсь, скорее, снова перейду к шорту фьючерса.

И причин для этого может найтись достаточно. Экономика сейчас в плохом состоянии, а новостной фон меняется каждую неделю, поэтому на эмоциях рынок можно двинуть довольно далеко. А технически пробой 2800 снова открывает путь для снижения к уровню 2600, поэтому это нужно учитывать при планировании покупок бумаг.

Собственно, тот же Газпром на днях пробил глобальный аптренд возле ₽136 и ускорил падение в сторону уровня ₽128, о возможности чего писал в прошлом обзоре. Подойти вплотную к ₽128 пока не удалось, цена отскочила от ₽130,4, но уверенный пробой аптренда больше говорит о сломе растущей картины, поэтому подняться снова заметно выше ₽140 будет проблематично. Также и Лукойл пытается закрепиться под уровнем ₽6300, что может привести к продолжению падения к ₽6160-6200 уже в начале следующей недели.

И все же, думаю, пока на большее снижение рассчитывать не стоит. Пока индекс остается выше уровня 2800, глобально вероятность продолжения роста выше. Переход к действительно падающему рынку может произойти только после закрепления индекса ниже этого уровня, о чем в этом случае я постараюсь предупредить на своем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, примерно такая сейчас складывается техническая картина рынка акций. Пока рассчитываю на продолжение падения по выше описанному плану, но в случае пробоя локального нисходящего тренда шорт закрою и попробую перейти к лонгу в расчете на отскок. Новостей в ближайшие пару недель будет довольно много, как позитивных, так и негативных, но, думаю, общий настрой будет все же позитивным, поэтому на падение ниже 2800 пока не рассчитываю.

Спасибо, что дочитали. Всем удачи и профита!

Марине всего 27 лет, но её жизнь уже похожа на испытание на прочность. Она растит трёх дочерей — Еву, Злату и Аню. Сегодня дети снова дома, но путь к этому счастью был болезненным.

«Моё детство было полным слёз»

Марина родилась в семье, где отец пил и бил мать. «Мама часто плакала, терпела, надеясь, что он исправится. Потом мои родители развелись, в дом пришёл отчим. Тогда они стали уже вместе выпивать. Отчим часто бил нас с братом за любую провинность. Мама не защищала — сама жила в алкогольном тумане», — вспоминает она.

Взрослая жизнь — череда потерь

У Марины за короткий срок умерли и родители, и муж, и 7-летний сын. После его смерти она погрузилась в алкогольные запои, но отрицала зависимость. Личные отношения не складывались: нетрезвые сожители не помогали, относились жестоко. «Детей у меня забрали из-за алкоголя и оставления с посторонними. Я запила, ночами скиталась по чужим углам. Брат и тётя требовали лишить меня родительских прав. Я думала — это конец».

Клуб «Устойчивая семья» стал переломом

Марина рассказывает, что занятия с психологом, Валентиной Зверобоевой, лидером клуба «Устойчивая семья», стали её точкой опоры. «Мои дети вернулись из учреждений домой! Проблемы с алкоголем я признала, прошла лечение. Уже как полгода не пью. Встретила человека, который принял всех моих детей, заботится обо мне, помогает, не пьёт, меня не бьёт, работает. С ним чувствую себя счастливой. Удалось с помощью специалистов найти временное жильё, восстановить детские пособия, оформить путёвки на троих детей в детский сад. Улучшились отношения с родственниками, они поддерживают меня в моих начинаниях».

Благодарности

Марина благодарит лидера клуба «Устойчивая семья» Валентину Зверобоеву, психолога КГАУСО «Арсеньевский СРЦН «Ласточка» и всех специалистов стратегической программы "Дети в семье", оказавших ей поддержку в выходе из кризиса.

Лидер клуба «Устойчивая семья» — Валентина Зверобоева

Пост из ВК "Азбука семьи": https://vk.com/wall-204155353_2210

В России детские коляски становятся товаром без спроса: продажи рухнули на 25% в первые полгода 2025-го. Причина банальна и трагична — рожать попросту некому.

По данным T-Data и «Т—Ж», опубликованным в «Коммерсанте», падение спроса на коляски стало самым заметным среди всех детских товаров. Президент профильной ассоциации Антонина Цицулина напрямую связывает это с рекордным обвалом рождаемости — редкая честность для индустрии, чьи товары некому покупать.

Схожая участь постигла детскую одежду и обувь (–21%), а также подгузники и пелёнки (–15%). Общий рынок детских товаров с января по июнь просел на 4% в штуках и на 7% в рублях. Даже количество транзакций по покупкам для новорождённых упало на 4% — как символично: всё меньше поводов прокатывать карту в кассе, как и коляску по улице.

Вопрос что делать?

Урожай гречихи в России по итогам 2025 года может сократиться на 35% — до минимума за шесть лет. Аналитики связывают это с плохими погодными условиями и экономическими вызовами, которые подкосили аграриев в последнее время. Однако дефицита главной каши на прилавках можно не ждать: в стране огромные запасы, есть импорт. Но, вероятнее всего, крупа подорожает.

https://iz.ru/1941398/oksana-belkina/bezgrecnyi-god-v-rossii-zdut-rezkogo-padenia-urozaa-grecihi