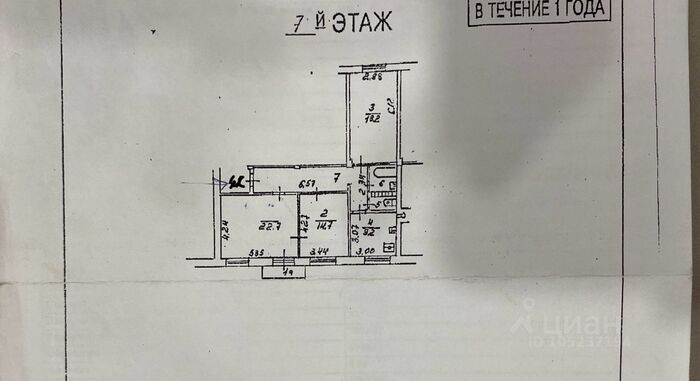

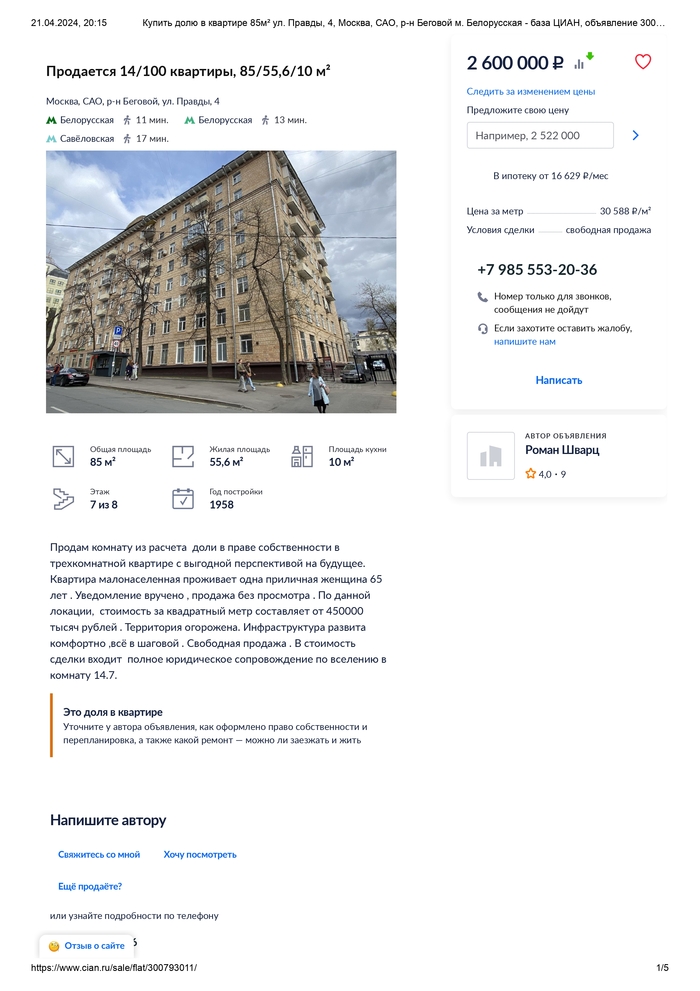

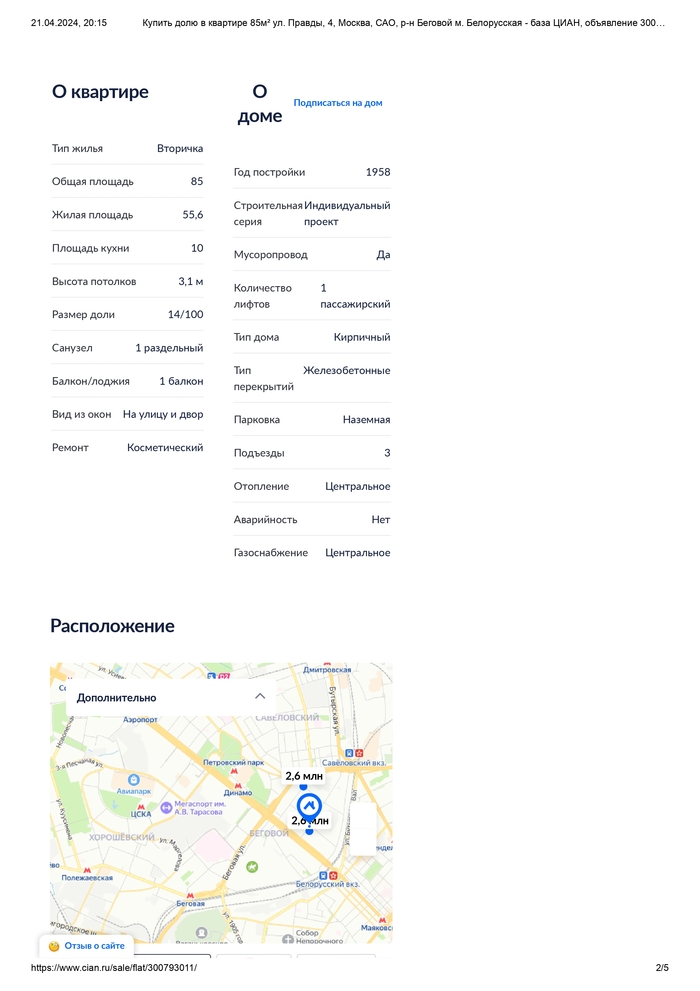

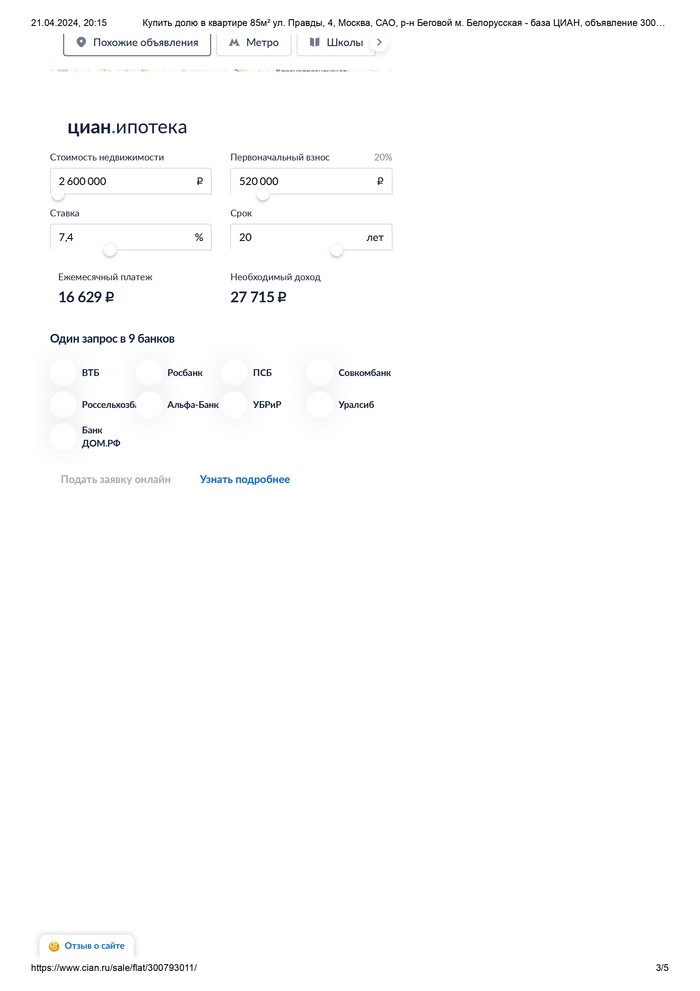

Уважаемый господин Бастрыкин Александр Иванович. На фотографии пример работы чёрных риелторов с одной из мошеннических схем переписывания долей без денег, актуальных в настоящее время. Долю в квартире 14/100 на которую вообще нет выделения в виде комнаты, все суды о вселении жуликами за 20 лет многократно проиграны, под данную долю подходит только сортир в данной квартире, жулики продают как целую комнату, объявление активно на ЦИАН, жулики неоднократно приезжали на адрес, сверлили замки в дверях, занимаются запугиванием и вымогательством денег у пенсионерки по адресу, требуют выкупить данную долю за миллионы рублей, которых у пенсионерки нет и не было, сами же жулики однозначно оформили долю как мошенническую куплю продажи, якобы займ, и заплатили за данную долю максимум 50.000 рублей (не долларов, а рублей!), а вымогают 4 миллиона рублей, цена якобы 2,6 миллиона за комнату - это выделенной комнаты никогда не было. Добавлю, это банда чёрных риелторов Пардиловых, отец Сергей, сын Сиюн и Роман, дочь Ольга Пардилова - Абрамова. Про них тут на сайте уже была статья да и в гугле про них есть "Банда чёрных риелторов с нотариусами. подонки недвижимость отжимали у психически больных, детей, стариков, люди исчезли подделывали документы, владельцы жилья исчезли. Почитайте решения судов, лежат прямо на сайте мосгорсуда."

Федеральная антимонопольная служба (ФАС) России возбудила дело против «Альфа-Банка» по признакам нарушений в рекламе ипотеки на радио. Антимонопольщики получили жалобы на то, что в рекламе не были указаны существенные условия, которые влияют на стоимость кредита.

"В рекламе утверждалось, что ставка по ипотеке составляет 5,6%, а лимит при покупке квартиры в новостройке — до 30 млн рублей. Однако другие существенные условия, такие как срок, рамки процентной ставки и наличие первоначального взноса не были указаны", — сообщили aif.ru в пресс-службе ФАС.

Кроме того, «Альфа-Банк» утверждал в своей рекламе, что его ипотека — «лучшая в России», без указания объективных критериев сравнения услуги. ФАС России оценит работу банка на предмет нарушения рекламного законодательства. В случае установления вины организации грозит штраф.

Ранее служба уже возбудила в отношении «Альфа-Банк» дела за нарушения в рекламе ипотеки, потребкредита, кредитной и дебетовой карты, а также за указание в рекламе недостоверных сведений о комиссии за эквайринг. Как сообщал aif.ru, по результатам проверок банк получил два штрафа.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Страховка от потери работы Обычно её оплачивают во время получения кредита. Если вы это сделали, пишите в поддержку — банк может выплачивать за вас кредит до полугода, пока вы ищете работу.

Реструктуризация Банки могут пересмотреть условия по договору, если вы докажете, что находитесь в сложной жизненной ситуации. Обычно нужна копия ТК и выписка из «Госуслуг» в сфере занятости.

Кредитные каникулы Это период до 6 месяцев, когда вы можете не платить по кредиту. Их можно выбить не только при потере работы, но и если ваши доходы упали на 30% и более по сравнению со средним доходом в прошлом году.

Банкротство Это на крайний случай, если долго не получается найти работу, продать имущество или одолжить денег у знакомых. Вы полностью освобождаетесь от кредита, но вам запретят выезды из страны и управленческую деятельность, а ещё вряд ли дадут новый займ.

Интересно мнение пикабушников. Никак не разрешим дилемму.

Живём на съеме, семья, 4 человека (дети разнополые, разница 6 лет). Жилья в собственности нет.

Запланировали взять ипотеку, семейную, пока подходим под неё. Определились со своими возможностями: размером кредита, реальным ежемесячным платежом. В качестве первоначального взноса решено вложить маткапитал и 400 тыс от продажи земельного участка. Подобрали застройщика, жк в идеальном для нас месте, квартира, правда, невелика - 56 квадратов, двушка, предчистовая отделка. Решили, что детям раззонируем комнату. Планировка в целом хорошая. Трёшку не потянем при всем желании, ни сейчас, ни через год. Но месторасположение отличное, такой жк один в этом месте, сдается полностью осенью этого года.

Однако с продажей земли появились проволочки: можно продать её сейчас за 400 тыс, а можно в октябре за 500 тыс. И мнения в семье разделились: я считаю, что надо продавать и брать квартиру сейчас, супруг - что надо ждать, а эти 400 тыс занять у родственников на полгода. Занять есть у кого.

Вот как бы вы поступили в такой ситуации? Продав землю сейчас мы не имеем долгов (помимо ипотеки), спокойно собираем на ремонт. Есть риск, что осенью также не получится продать землю за эти 500, думаю, что она также за 400 и уйдёт, мы просто потеряем время.

Взяв в долг - живём на нервах, так как будем зависеть от продажи.

Третий вариант - ничего не брать и просто ждать осени самый печальный : в нужном районе больше такие жк строить не планируют, придётся осенью брать на окраине.

Почему из виду упускаются такие вещи как амортизация? Если резко понадобиться мелкий ремонт на него хоть что то должно быть заложено. Давеча меняла оба смесителя - вообще не бюджетно. Не так давно поменяла лампочку когда то задорогокупленную в К-Рауте марки гаус - страшно представить сколько лет!! прослужила лампочка. Как то по зиме зацепилась в транспорте за какую то хрень и разорвала пуховик - в штопаном что ли ходить до лучших времен?

Если процент по кредиту не выгоден, то в первую очередь прежде чем благотворительствовать и инвестировать, из обязательных расходов нужно убрать кредит и купить себе чуть больше еды

Этот поток кажется бесконечным: где в бюджете заложено на мыльно-рыльное?, гигиеническое, лекарства, налоги, всякие взносы (пришлось как то для подработки платить за справку, что не сидела в тюрьме !) обувь, одежда, иногда приходиться ехать в другой город отнюдь не за впечатлениями, а за мед помощью, а стрижка? а подарки вы не дарите? только благотворительность? а на крупные покупки? всякие там смартфоны, стиральные машинки, холодильники и др. газовые плиты? Контролировать доходы-расходы это конечно хорошо, но щетаю ваш пример это сферический конь в вакууме, т.е. в условиях приближенных к идеальным.

Мальчишки и девчонки парам парам пам пам , а так же их родители парам парам пам пам.

Про финансовую грамотность, парам парам пам пам, услышать не хотите ли ?)))

Заиграла знакомая музыка в голове? Флешбэки из детства.

Твое финансовое положение тоже, как Ералаш 🤡 Только совсем не смешной…

Спроси любого прохожего: "Ведете ли вы учет доходов и расходов? Оптимизируете траты, экономите?" - и с вероятностью 99,9% услышишь ошарашенное: "Чаво бл*ть?"

..

Человек покрутит пальцем у виска и поплетется дальше по своим финансово безграмотным делишкам.

И я сейчас не придумываю, ну завелось в нашей стране так, что финансовая грамотность из разряда чего-то забугорного, из американских фильмов про миллЬЁнеров. А у нас это точно не работает…

Работает, ещё как работает!

Просто тебе лень это делать, что-то там считать, записывать, экономить - когда можно не занимаясь этой, “типа фигней”, прямо сейчас пойти и на последние копейки взять пивка с чипсами в КБ, да под сериальчик или суши заказать (да девушки?😅). Уууууф вкуснятина …

Узнаешь себя?)) Узнааааёшь, улыбаешься сидишь пиСдюк, по ту сторону экрана)))

И пофиг что потом ещё целая неделя до зарплаты и придется последней хрен с солью доедать или занимать денег у друзей... Микрозаймы привеееет))0)

Так происходит уже не первый год в твоей жизни - ты возможно даже пытался что-то сделать, но бросал уже через месяц, ибо дико надоедает вся эта рутина с учётом расходов…

А давай-ка упростим тебе немного жизнь и всё-таки научим по лайту управлять своими финансами, но так, чтобы прям с кайфом и приятно было. Ну или хотя бы не так заморочено как учат всякие финансовые советники.

И тааак. Барабанная дробь.

Управление финансами для ленивых: пошаговая инструкция.

Самое главное, без этого ничего не получится - учёт твоих расходов и доходов. Больно, неприятно, но надо.

Самый простой вариант - всегда пользоваться одной картой и потом анализировать движения по счету. Принимать на нее все доходы и оплачивать все расходы.

Для более замороченных есть куча приложений на смартфон, для учета финансов типа CoinKeeper и т.д. Можно и просто блокнот завести и ручками туда, ручками всё записывать.

Далее погнали разберёмся как конкретно распределить статьи расходов. В моём способе есть 3 части:

Обязательные или базовые - сюда входит оплата жилья, еды, кредитов, сотовой связи, интернета, коммунальных платежей, подписка на онлифанс🤣 и т.д. То есть это те расходы которые каждый месяц не меняются и их обязательно нужно платить. Жизненно необходимые.

Рекомендуемые или второстепенные - сюда входят деньги на инвестиции, подушку безопасности, благотворительность, одежду по необходимости.

Не обязательные, но не менее важные - расходы на развлечения или яркость жизни: кино, театр, ресторан, отдых, поездки и т.д. Очень важно отдыхать и получать эмоции от жизни иначе можно кукухой поехать и перегореть.

В этом списке все траты распределяются по остаточному принципу.

Далее тебе необходимом максимально точно рассчитать свои доходы в месяц и расходы.

Например:

Твой доход за этот месяц 40 тысяч рублей зарплаты и 10 тысяч подработка.

В сумме получается 40+10= 50 тысяч чистыми.

Твои базовые траты - на квартплату 5 тысяч, интернет 1 тысяча, кредит 7 тысяч, на еду 10 тысяч. Итого: 23 тысячи рублей.

50 - 23= 27 тысяч остается.

2. Второстепенные траты - 10 тысяч на инвестиции, 1 тысяча на благотворительность, 4 тысяч в подушку безопасности, 2 тысячи купил футболку и новые трусишки, а то старые уже не держат твоё богатство. Итого: 17 тысяч рублей.

27 -17= 10 тысяч остается на всякие забавы и ништяки.

3. Необязательные траты - 2 тысячи сходить в кино, 3 тысячи сходить в ресторанчик, 2 тысячи сходить в театр, 3 тысячи в аквапарк.

Видишь, у тебя даже расписаны развлечения на каждые выходные. Зато нет статей на алкоголь, фастфуд и бездумное шопинговое бешенство.

Всё это просто пример расчётов, у каждого свои цифры в зависимости от потребностей, региона проживаний, запросов, привычного образа жизни и бла бла бла…

Сложно ли вести учет по такой схеме? Нет, требуется лишь немного усилий с твоей стороны. Распиши всё один раз и просто придерживайся плана месяц за месяцем. Иногда вноси коррективы, но не отступай от курса. Через пару месяцев почувствуешь себя хозяином положения - наконец ты контролируешь свои деньги, а не они тебя. Обещаю, это потрясающее ощущение финансовой свободы!

В следующих статьях мы рассмотрим куда можно “припарковать” освободившиеся денежки. Например инвестировать в крипту и\или фондовый рынок.

А ты уже практикуешь финансовую грамотность? Расскажи в комментах, как ты это делаешь.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Увидел здесь очередной пост, что человек закрыл ипотеку! Поздравляю от души! И возникла мысль в голове - ипотеку у нас берут очень многие. Всё-таки свой угол - это важное достижение в жизни. Да и заложено у нас, что сначала хата, а потом всё остальное. Конечно, наблюдается слом тенденции, но пока не берём во внимание.

И часто ипотека гасится за 5-10-15 лет (а то и больше иногда). Добросовестные плательщики исправно несут очередной платеж в банк, всё четко, день-в-день и так многие месяцы!

И вот интересно, а смог бы человек, который платит ипотеку, также исправно платить себе (такую же сумму, как ежемесячный платеж) на протяжении хотя бы 60 месяцев? Или это долго и бесполезно?

Кто не понял зачем, поясняю - при правильном подходе на это жилье можно накопить гораздо быстрее, еще и останется ))