И опять про ипотеку

Кто там низких ставок хотел? Россельхозбанк снизил ставку по семейной ипотеке до 0.1% годовых на весь срок.

Пара-пара-пам, фиу!

Кто там низких ставок хотел? Россельхозбанк снизил ставку по семейной ипотеке до 0.1% годовых на весь срок.

Пара-пара-пам, фиу!

Сбер повысил крайний ипотечный возраст на с 65 до 75 лет.

Пара-пара-пам, фиу!

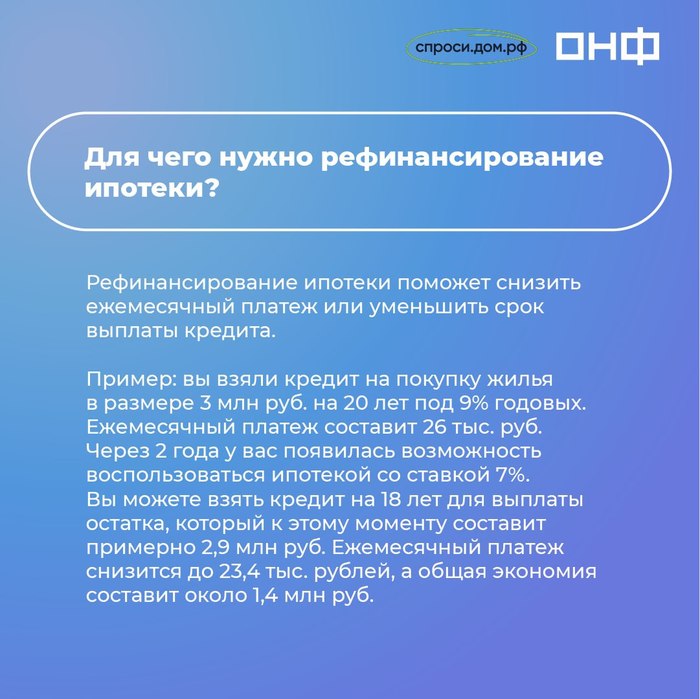

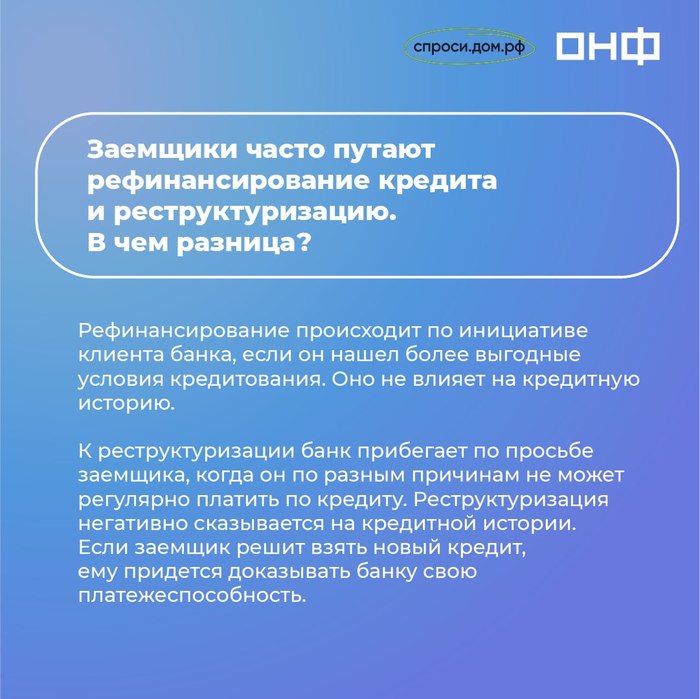

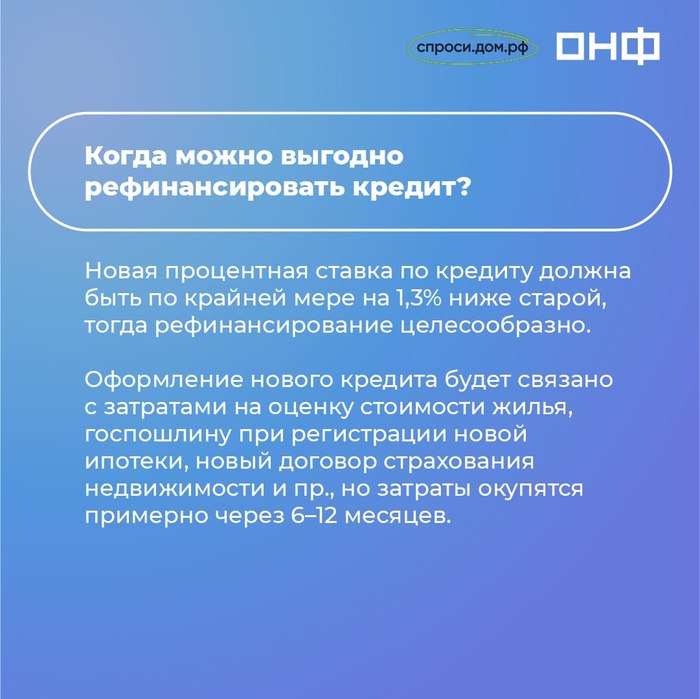

В прошлых памятках мы вместе с экспертом, директором Консультационного центра ДОМ.РФ Михаилом Ковалевым, рассказали вам о программах, помогающих многодетным семьям с досрочным погашением ипотеки.

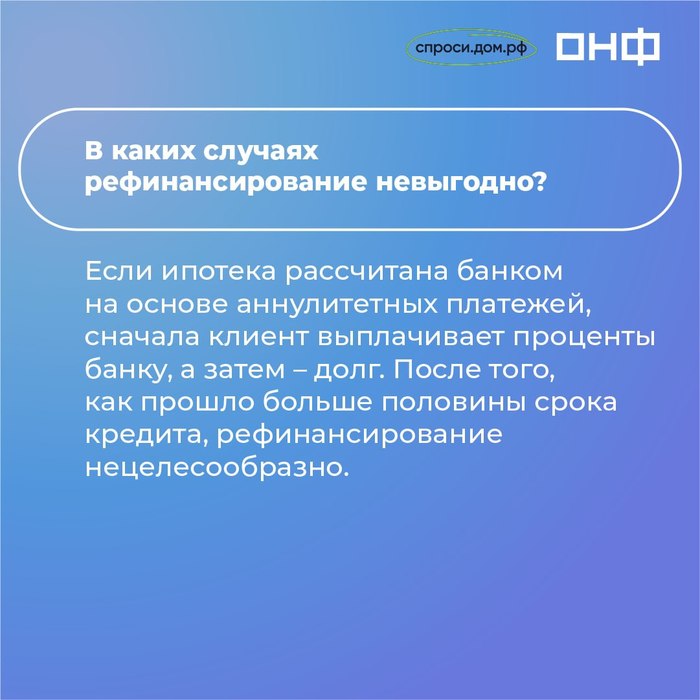

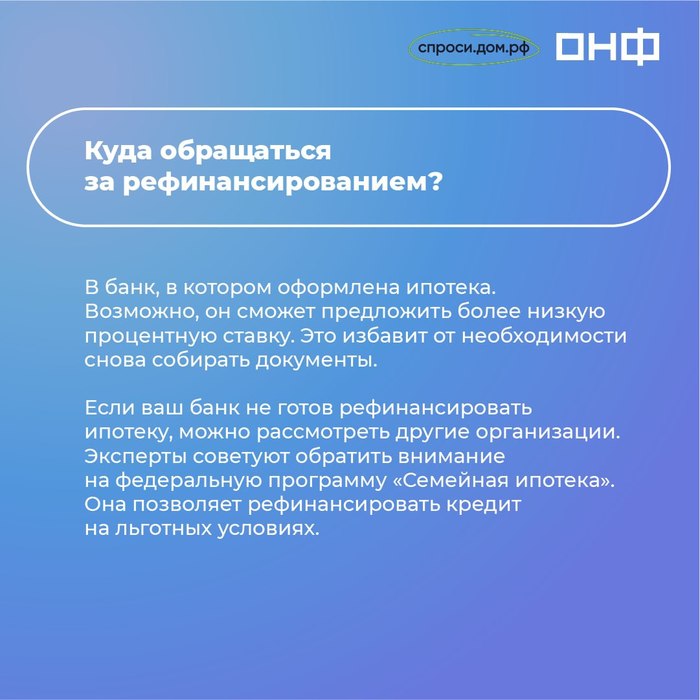

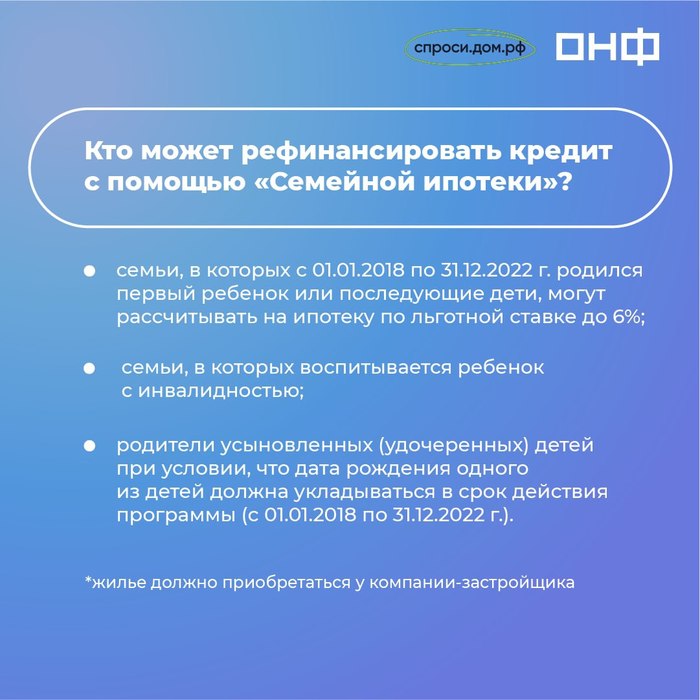

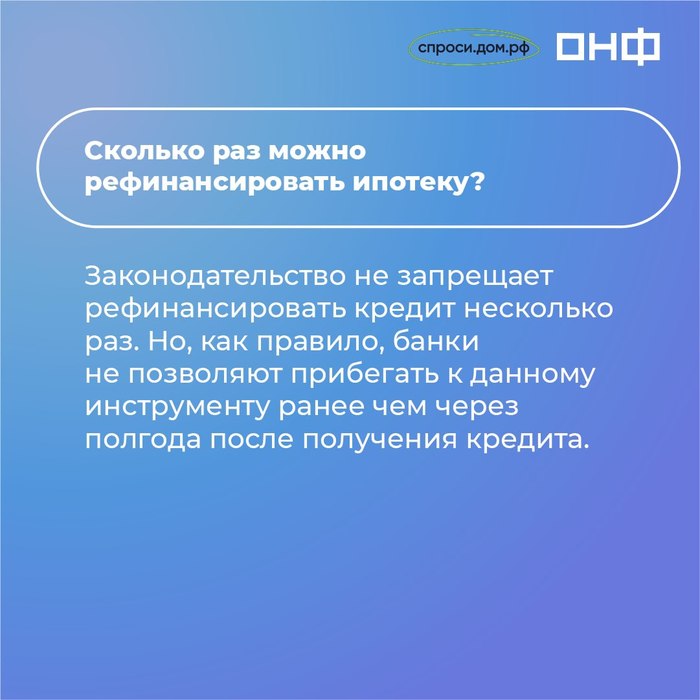

В новых памятках более подробно остановимся на рефинансировании!

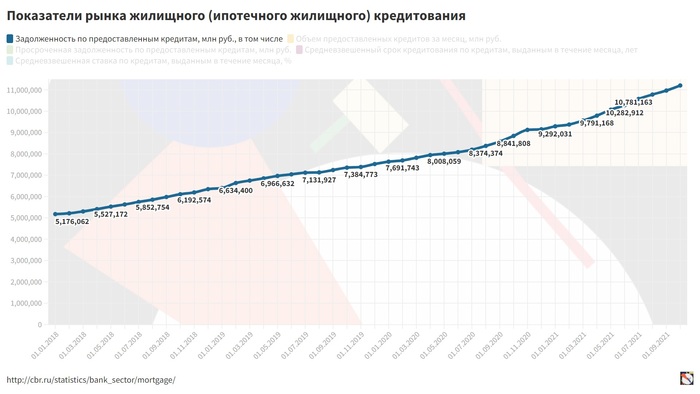

На основе показателей рынка жилищного кредитования с сайта ЦБ РФ

⇨ Задолженность по предоставленным кредитам на 1 октября 2021 года составила 11,2 трлн рублей (с 01.10.2018 +80%);

⇨ просроченная задолженность с начала 2021 года снизилась с 74,9 млрд до 67,1 млрд. С 1.10.2018 выросла на 5%.

Так же, всем кто связан и интересуется недвижимостью обращаю внимание: в 2022 году застройщикам предстоит погасить 17 выпусков облигаций на 61 млрд рублей.

В связи с тем, что сейчас на рынке облигаций доходности на 3-летних максимумах, у застройщиков могут быть проблемы с реструктуризацией долгов.

Давайте поговорим уже о том, к чему больше не хочется возвращаться. Многие обыватели, начитавшись интернета, пишут в комментариях информацию о банкротстве, которая совершенно не соответствует действительности. Давайте поговорим об этом подробнее.

Миф, который мы сегодня разбираем звучит так:

С 2020 года суды продают единственное жилье должника.

Это не совсем так. Действительно, в судебной практике России произошел переломный момент, когда Верховный суд несколько раз разрешил продать единственное жилье. Но давайте разберем некоторые из этих случаев поподробнее:

Случай № 1:

Определение Верховного суда Российской Федерации от 30.08.2021 года по делу № А56-7844/2017В данном случае судом установлено, что должник совершил ряд последовательных сделок, для того чтобы "переселиться" из однокомнатной квартиры, в которой он проживал до банкротства, в четырехкомнатную, которой он формально постарался придать признаки единственного жилья

Более детальную формулировку судебного акта привожу ниже (для самых дотошных):

В рассматриваемой ситуации судом первой инстанции было установлено, что спорная четырёхкомнатная квартира не являлась единственным пригодным для проживания должника жильём, формально став таковым в результате последовательных недобросовестных действий должника, направленных на искусственное создание данной ситуации. В четырёхкомнатной квартире должник не проживал на момент её отчуждения и не планировал проживать в дальнейшем. Должник также никогда не был зарегистрирован по указанному адресу; в данных суду первой инстанции объяснениях указал на проживание в принадлежащей его брату квартире № 81, расположенной по адресу: город Санкт-Петербург, улица Возрождения, дом №7/25, литера А.

Таким образом, сам должник не считал четырёхкомнатную квартиру своим единственным жильем, выразив волю на отказ от исполнительского иммунитета. Имея в собственности несколько жилых помещений и изначально не намереваясь использовать ни одно из них в качестве единственно пригодного для собственного проживания жилья, должник производил их последовательную реализацию, не направляя вырученные денежные средства ни на погашение требований кредиторов, ни на покупку нового жилья. Отсутствие у должника жилья, свободного от исполнительского иммунитета, является исключительно результатом совершённых им действий.

Таким образом, мы можем однозначно сказать, что в данном конкретном случае суд установил недобросовестность должника, выраженную в продаже квартир и сокрытии имущества, по этой причине и лишил единственное жилье исполнительского иммунитета.

Случай № 2:

Определение Верховного суда Российской Федерации от 26.06.2021 года по делу № А73-12816/2019

В данном случае речь зашла о том, что должник во время банкротства произвел регистрацию в жилом доме, выписавшись из квартиры матери с целью придания указанному дому признаков единственного жилья.

При этом, кредитор - Банк, предложил должнику продать дом, а в замен предоставить иное (меньшее по площади) жилое помещение. Должник, конечно же отказался.

Именно об этом и определение Верховного суда РФ. Суд указал, что само по себе предоставление иного жилого помещения возможно, в случае, например, если должник владеет помещением слишком большим по площади, или значительно дороже рынка (элитное жилье). В таком случае, такая элитная квартира (или дом) может продаваться и кредитор вправе в установленном судом порядке предоставить иное, не элитное жилье для должника.

И вновь цитата судебного акта для самых дотошных:

Таким образом, судебная коллегия считает необходимым учесть правовые позиции, изложенные в постановлении № 15-П, при разрешении кассационной жалобы Россельхозбанка. Смысл данных правовых позиций заключается в следующем:

1. сами по себе правила об исполнительском иммунитете не исключают возможность ухудшения жилищных условий должника и членов его семьи;

2. ухудшение жилищных условий не может вынуждать должника помимо его воли к изменению поселения, то есть предоставление замещающего жилья должно происходить, как правило, в пределах того же населенного пункта (иное может быть обусловлено особенностями административно-территориального деления, например, существованием крупных городских агломераций (компактно расположенных населенных пунктов, связанных совместным использованием инфраструктурных объектов и объединенных интенсивными экономическими, в том числе трудовыми, и социальными связями));

3. отказ в применении исполнительского иммунитета не должен оставить должника и членов его семьи без жилища, пригодного для проживания, площадью по крайней мере не меньшей, чем по нормам предоставления жилья на условиях социального найма;

4. отказ от исполнительского иммунитета должен иметь реальный экономический смысл как способ удовлетворения требований кредиторов, а не быть карательной санкцией (наказанием) за неисполненные долги или средством устрашения должника, в связи с чем необходимым и предпочтительным является проведение судебной экспертизы рыночной стоимости жилья, имеющего, по мнению кредиторов, признаки излишнего (это влечет за собой необходимость оценки и стоимости замещающего жилья, а также издержек конкурсной массы по продаже существующего помещения и покупке необходимого).

Подобных судебных актов можно найти достаточно много, но суть у них одна - реализация единственного жилья возможна, но только в случае наличия признаков недобросовестного поведения и злоупотребления правом со стороны должника.

Относительно обычных, не элитных, стандартных по площади жилых помещений судебная практика на настоящий момент однозначна - продажа единственного жилья невозможна.

Таким образом, ваше жилище находится в безопасности и не нужно бояться процедуры банкротства.

Если вам интересна практика судов, остались вопросы или хотите больше контента - оставляю ссылку на свой ИНСТАГРАМ (ничего там не продаю, просто беседую о праве).

Коллега говорит:

- английский это позитивный язык, а русский мрачный. Смотри, слово «страхование» произошло от слова «страх»... а английское «insurance» (страхование) от слова «sure» - быть уверенным...

А я такой:

- А английское слово «mortgage» (ипотека) произошло от латинского mort... и буквально означает «долг до смерти»

Был у меня в практике один интересный случай. Я уже много лет занимаюсь банкротством, но с такой курьезной ситуацией я столкнулся впервые.

Обратилась ко мне женщина, которая по каким-то только ей ведомым причинам не смогла выплачивать кредиты (причины нам не важны). Начал консультацию, выясняю что за имущество есть в собственности, подумываю предложить банкротство.

НО

Тут выясняется, что у клиентки в собственности есть коммерческое помещение. Да не простое, а то, в котором расположено отделение этого самого банка, в котором у клиента были кредиты. Помещение сдавалось по договору аренды, причем арендная плата была значительно ниже рынка.

Клиент перед тем как прийти на консультацию десяток раз написал в банки заявления, где пытался объяснить ситуацию, что если придется запускать процедуру банкротства - помещение будет продаваться и по заниженной арендной ставке вам дальше никто его предоставлять банку не будет. Соответственно банку придется закрыть отделение в центре города. Да и просила эта женщина не многое - дать отсрочку по кредиту, либо рефинансировать на адекватных условиях. Платить не отказывалась, просто нечем было. Но банк (включая центральное отделение в Москве) лишь разводил руками и говорил "платите по кредиту" (Как стало понятно позже - отвечали на эти запросы молодые специалисты, которые печатали их просто по регламенту).

Самой же ей расторгать аренду или повышать арендную плату тоже было сейчас не вариант. Съехавший из помещения банк лишил бы женщину последних источников дохода (она болела в тот период), а перед новыми арендаторами, возможно, надо было бы ещё и в порядок помещение приводить, да и найти нового арендатора не так то и просто в кризисные времена.

В результате консультации выработали с клиентом хитрую стратегию. Введем в суде процедуру реструктуризации долгов, а там - либо утвердим план реструктуризации на выгодных нам условиях, либо на нормальные переговоры с банком получится выйти.

Стратегия, надо сказать, удалась. Финансовый управляющий, назначенный на процедуру банкротства, по нашей просьбе и без промедлений написал письмо банку, примерно следующего содержания:

"Поскольку размер арендной платы явно не соразмерен рыночным условиям, я буду вынужден заявить отказ от дальнейшего исполнения договора аренды и найти на указанное помещение нового арендатора."

И как вы думаете что? В суды по данному делу моментально начали ходить юристы банка, которые по согласованию с клиентом прекратили процедуру банкротства и уже через месяц кредиты были рефинансированы на крайне выгодных условиях (возможно даже ниже рыночных, но я не экономист, судить не буду).

Вот такой вот интересный и уникальный по своей природе кейс, раскрывающий бюрократическую машину крупных компаний.

Если вам интересны кейсы - также рекомендую подписаться на мой ИНСТАГРАМ (ничего там не продаю, только беседую о праве)

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

В общем история максимально простая. Если вы взяли в ипотеку квартиру (или любое другое имущество) и не можете расплатиться по долгам - есть вариант, как вернуть до 7% с продажи квартиры.

Для приготовления данного блюда вам понадобится:

Финансовый управляющий - 1шт.

Крепкие договоренности - 1шт.

Судья Арбитражного суда - 1 шт. (3 шт. в случае необходимости приготовления блюда в суде апелляционной инстанции)

Теперь к рецепту:

Самое главное правило - не продавайте квартиру самостоятельно, а также не отдавайте её на реализацию судебным приставам.

Даже если у вас нет других долгов - подавайте заявление о признании себя банкротом в Арбитражный суд.

В случае признания вас банкротом, судом для совершения всех операций будет назначен финансовый управляющий, который и будет продавать квартиру.

Но как назначается этот самый управляющий? - все просто, гражданин, который подает в суд заявление на свое банкротство сам предлагает из какого СРО будет выбран финансовый управляющий. Если вы обратитесь к опытным юристам - они сами предложат вам целый набор таких кандидатур, чтобы финансовым управляющим был "свой" человек.

На этом моменте мы подобрались к основной сути: финансовый управляющий, конечно же, не работает бесплатно и имеет специфическое вознаграждение, часть которого установлена в п.15 ст. 20.6 Федерального закона "О несостоятельности (банкротстве)":

Сумма процентов по вознаграждению финансового управляющего в случае введения процедуры реализации имущества гражданина составляет семь процентов размера выручки от реализации имущества гражданина и денежных средств, поступивших в результате взыскания дебиторской задолженности, а также в результате применения последствий недействительности сделок. Данные проценты уплачиваются финансовому управляющему после завершения расчетов с кредиторами.Простыми словами: финансовый управляющий получает себе 7% от стоимости всего имущества, которое он продаст в процедуре банкротства.

Соответственно, после того, как вы подобрали себе управляющего и до обращения в суд, необходимо договориться с ним о том, каким образом вы будете "делить" это вознаграждение. Многие арбитражные управляющие, особенно если есть ещё и другое имущество, могут согласиться отдать вам даже все 7% от продажи залоговой квартиры.

Если же управляющий не хочет делиться, то можете просто попробовать найти другого. Поверьте, многие согласились бы поучаствовать в таких процедурах. Что уж говорить, я и сам не раз сопровождал подобные истории.

Конечно же, вы вряд ли сможете юридически оформить такие договоренности, но и честных людей на планете не мало.

Такая вот короткая и понятная история. Если вы видите минусы или риски для реализации данного проекта - добро пожаловать в комментарии.

P.S. Перед тем, как запускать эту историю, важно просчитать соотношение суммы долга и стоимости имущества. Идеальный вариант - если сумма долга значительно превышает стоимость имущества, тогда вознаграждение фактически будет удержано в ущерб кредитору (банку), а оставшаяся часть долгов будет списана. Но, если даже сумма долга меньше стоимости квартиры - отдавать на продажу приставам не стоит, так как приставы заберут схожий по сумме процент в доход государства или к себе в карман, а сними уже договариваться куда сложнее. В таком случае рекомендуется получить согласие банка на самостоятельную продажу квартиры.

Также прилагаю ссылочку на свой ИНСТАГРАМ, где вы можете задать мне вопросы или предложить тему для следующего поста.

(ничего там не продавал и не продаю. Беседуем о праве)