Ответ на пост «Выгодные проценты»

Когда открыл вклад под 21% на 6 месяцев

Когда открыл вклад под 21% на 6 месяцев

😄 Когда я вчера во второй половине дня сел за написание данного поста, вечерней новости о том, что нерезидентов всё-таки НЕ допустят к российскому фондовому рынку в ближайший понедельник, ещё не было. Поэтому текст ниже я принципиально менять не буду, а лишь немного адаптирую его, т.к. рано или поздно это всё же случится и все мои доводы скорее всего останутся актуальными. Да и в целом хочется поделиться с вами ходом моих мыслей на этот счёт.

🤔 К тому же, глядя на вчерашнюю динамику торгов и накал эмоций и страстей, я пришёл к выводу, что новости о допуске нерезидентов участники торгов отводят большую роль. Однако теперь с новыми вводными вместо чёрного понедельника впору ожидать скорее «ракету».

❗️Специально для тех, кто не знает или пропустил предысторию, рассказываю: именно с 8 августа для нерезидентов дружественных стран (а также для нерезидентов, конечными бенефициарами которых являются российские юридические и физические лица) планировалось возобновить доступ к торговле ценными бумагами на Мосбирже, на который ЦБ ввёл запрет в конце февраля 2022 года, через несколько дней после начала СВО на Украине.

🧐 Для того, что оценить влияние этой новости, нужно попытаться предсказать поведение этих нерезидентов в сложившейся ситуации. И тут вырисовывается два варианта развития событий: негативный и позитивный (нейтральный оставим в стороне — это нечто среднее между двумя приведёнными):

1️⃣ Начнём с неблагоприятного сценария, при котором нерезиденты дружественных стран массово направятся на выход с российского фондового рынка. В этом случае котировки российских акций испытают на себе определённое давление, и для разных эмитентов это давление будет заметно отличаться (ниже расскажу почему).

В любом случае при таком развитии событий нужно брать волю в кулак и скупать российские активы, поучаствовав тем самым возможно в крупнейшей «национализации» XXI века, причём по очень привлекательным ценникам. Не разом конечно, а последовательно и по мере своих финансовых сил. С соблюдением всех основных инвестиционных канонов.

2️⃣ В случае более благоприятного развития событий можно предположить, что нерезиденты решат продолжить держать подешевевшие российские бумаги, и даже будут подкупать их, пользуясь удачным историческим моментом для этого. Всё-таки профессиональные инвесторы умеют совладать с эмоциями, и большинство из них уж точно не паникёры. В этом случае влияние на котировки акций теоретически может оказаться даже положительным, вот такой нонсенс!

Тем более, когда 90% участников рынка ждут обвала, с вероятностью 90% его не должно произойти. Во-первых, это было бы как-то просто, во-вторых толпа всегда ошибается. Ну и в-третьих, почему все считают, что нерезиденты из дружественных стран будут исключительно продавать всё в рынок, а не покупать?

По большому счёту, нерезидентам сейчас особо негде парковать кэш. Реальные процентные ставки в США и Европе по-прежнему отрицательные, и в этом году ситуация вряд ли изменится в этом смысле. В то время как российский фондовый рынок уж точно недооценён, пусть даже по геополитическим соображениям.

👉 В общем лично я не спешу драматизировать допуск нерезидентов из дружественных стран (когда бы он не случился) и остаюсь осторожным реалистом оптимистом. Кэш на готове держу, вочлист на покупку обязательно обновлю для своих телеграм-подписчиков, как только о новой дате станет известно, поэтому обязательно прорвёмся! К тому же, облигационная часть наших портфелей постепенно заполняется и растёт (пока ещё по двузначным ставкам), и это тоже радует!

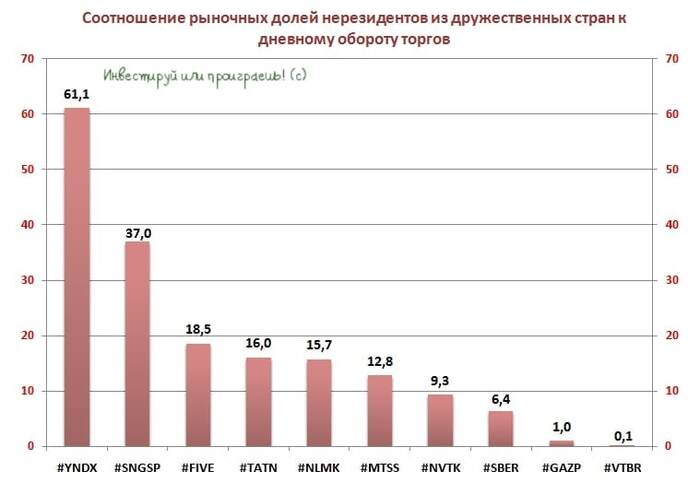

Напоследок, как и обещал, пару слов о том, почему влияние нерезидентов на котировки акций наших компаний будет разным. Для этого на диаграмме ниже я привёл соотношение рыночных долей нерезидентов из дружественных стран к дневному обороту торгов по каждому из приведённых эмитентов. Чем выше этот показатель, тем больше потенциальный риск и влияние нерезидентов (причём как положительное, так и отрицательное!) на котировки: например, у Газпрома на долю нерезов приходится ровно дневной оборот торгов (терпимо), в то время как у Яндекса потенциальный «навес» нерезов в 60 раз превышает дневной оборот торгов! Просто имейте это ввиду и будьте готовы к высокой волатильности по ряду бумаг.

🤝 Ну а пока набирайтесь сил на выходных, отдыхайте от рынков и наслаждайтесь последним летним месяцем этого года! В понедельник нерезиденты допущены на Мосбиржу не будут, а значит ждём восстановление котировок после пятничных распродаж!

С уважением, дядя Юра

Знакомый хотел взять деньгу на покупку машины. Я как умный (вроде бы) посоветовал ему идти в Сбербанк. У него там зарплатная карта, и шанс на одобрение выше. Через пару дней узнаю что в банке отказали.

Я - ты куда ходил?

Он - в ВТБ!

Я - А Н@₽&Я? (Зачем)

Он - дык ВТБ ближе к дому!

Теперь ждет когда будут выходные что бы сходить в Сбербанк...

Последнее время стало очень много негативных постов про жёлтый банк. Прямо дня не проходит, кто-то что-то напишет. Отношусь к этому спокойно, мне кажется в разное время были такие волны и про Сбер и про Альфу. Закономерность видимо в том, что банк большой и работает активно в интернете. Про ВТБ например, или какой-нибудь Россельхорыбавхозбанк я такого не замечал.

Но пишу не об этом. А о своём опыте и мыслях. В 2012 году сестре по почте пришла карта от Тинькофф. Там была дополнительная анкета для родственников, ты мог её заполнить, а банк мог рассмотреть заявление. У сестры была белая официальная зарплата, в отличие от меня. Я работал в риэлторстве. Это важно. Работал я много, деньги зарабатывал как мне казалось хорошие, наличными, но они приходили не системно, и большим объёмом, чем например ЗП, т.е. условно месяц другой я без денег, потом заработал, и нужно их распределить, чтобы до следующей сделки прожить. А по молодости это не всегда удавалось) Оформил я их кредитку, как сейчас помню 3к рублей. Никаких данных о себе не предоставлял, просто паспорт и всё. Официально нигде я не был трудоустроен. И вот где-то за срок действия карты, не знаю 4-5 лет, они мне постепенно поднимали кредитный лимит, и довели его до 200к рублей. То есть каждый раз выглядело так: у меня закончились деньги, новые не пришли, я пользуюсь картой просто в ноль. Не плачу никаких промежуточных платежей. Деньги по работе приходят, я погашаю карту со всеми штрафами и процентами, и так каждый раз.

И в целом было все ок, 200к по кредитке я так понял это некий предел, больше которого тебе могут дать только если у банка есть о тебе ещё какая-то информация.

Меня подбешивали всякие мелкие моменты, тут лишнюю копейку сняли, а тут уже рубль, хотя вроде по описанию не должны были.

Через какое-то приличное время у меня наступил негативный период когда пришлось в нескольких банках брать кредитные продукты, где карту, где потребкредит. Были просрочки, но заёбывали пиздец. Сразу скажу оплатил всё, закрыл все карты через какое-то время. Но мне не понравилось, что Тинькофф заебывал меня не слабее других банков, хотя сумма была не самая большая. То есть условно ВТБ и Сбер мне до этого не давали кредиты, а просрочки были, но давления от них было реально меньше. То есть bigdata у Тинькофф хватило на то чтобы мне лимит увеличивать и понять мою модель потребления. А вот просрочка - пофиг на анализ. Дрочите, дрочите должника.

И вот в это время внутри себя как-то сформировал идею, что видимо из-за того, что банк частный, чтобы крутиться, он должен быть агрессивным и зарабатывать бабло. А условно неэффективные банки, получается более выгодны для условного меня как клиента. Например сколько было историй, когда Альфа-Банк отжимал бизнес и бабло у своих должников-компаний. А вот у ВТБ стабильно низкие ставки по кредитам, т.к. они должны компенсировать свою неэффективность, худший сервис, блин, ever. Социализм такой получается. Приложения конечно лучше у частных банков, хотят по Сберу не скажешь уже.

Но полностью я в этом убедился когда увидел эту картинку:

На более свежих картинках за последние года, там ещё больше денег зарабатывают. Если кому-то интересно, то особенно могу посоветовать посмотреть статьи и материалы, которые они выпускали к выходу на IPO - где свой бизнес упаковывали для инвесторов. Вот где вся правда) Т.е. другими словами, на каждом своем клиенте Тинькофф рубит минимум в 2 раза больше денег, чем условный Сбер. Можно сколько угодно рассказывать про эффективность, экосистемы, особенного Олега и т.п. Но мы же понимаем, что пусть не 100% этого разрыва, а допустим 60%-70% оплачивается за счёт клиента.

Собственно от этого осознания теперь стараюсь выбирать банки по соотношению - качество/размера наёба.

Спасибо за время потраченное на прочтение.

Вчера проверил, насколько действенно работает контрольный вопрос.

Основной мобильный телефон, которым я пользуюсь у меня служебный с прямым городским номером и на него часто поступают звонки по работе. Поэтому когда вижу неизвестный номер отвечаю - "Теплотехника". Большинство левых звонков на этом и заканчивается.

Но последнее время стали регулярно поступать звонки с московских городских номеров от робота-автоответчика типа от банка ВТБ с сообщением, что принята заявка на кредит, так ли это "да" или "нет" - если нет, я переключу на специалиста. Когда был занят, сбрасывал эти звонки сразу, когда скучно - пытался ответить "нет", но звонки после этого сбрасывались.

А вчера робот, представившийся банком ВТБ, сказал, что моя заявка на смену контактного номера телефона одобрена, как всегда да-нет, и через пару минут, о! чудо!, меня соединяют со специалистом.

Все как и рассказывают камрады: сильный шум колл-центра на заднем фоне, бодрый голос сотрудника, стандартные тупые фразы с листочка. Вот я уже сообщаю, что решил зайти на сайт, но типа незадача, нужно ответить на контрольные вопросы.

- Мужчина, от меня требуют ответить на контрольные вопросы.

- Ка... ка... какие вопросы?

- Контрольные.

- Нуу... отвечайте.

- Первый вопрос - девичья фамилия вашей матери? Ну это знаю - Иванова Марь Иванна.

- Хорошо.

- Второй вопрос - Крым чей?

Пауза.

- Мужчина, что мне ответить на вопрос - Крым чей?

- Я... я не должен давать ответ на этот вопрос.

- Крым чей?

- ДА УЖ ТОЧНО НЕ ВАШ! И СКОРО ВЫ ПОЙМЕТЕ ПОЧЕМУ!

И бросил трубку сука!

Докладываю - метод действенный.

Р.S. Отдельный привет сотрудникам ВТБ. У меня действительно есть один небольшой кредит в ВТБ24 и этот номер указан как контактный. Так что звонят на него не просто так. Спасибо, что слили мой номер, без вас было бы скучно.

Кстати, служба безопасности Сбербанка меня почему-то не беспокоит

В Самаре закончили расследование уголовного дела, возбужденного в отношении местного жителя.

Предприимчивого самарца обвиняют в краже и отмывании денег.

По версии следствия, мужчина переводил 19 тысяч рублей с карты Сбербанка на счет в банке ВТБ, используя приложение «Сбербанк Онлайн».

Из-за технической ошибки деньги с первого счета не списались, но сумма всё равно поступила на вторую карту.

Обнаружив ошибку в мобильном приложении, мужчина решил использовать это в свою пользу.

Он провел 116 таких переводов и незаконно получил на счет в банке ВТБ 2 миллиона 204 тысячи рублей, — пояснили в прокуратуре Самарской области.

Чтобы не вызвать подозрений, часть денег самарец перевел на счета знакомых, а остаток потратил на оплату недвижимости и покупку различных товаров.

Уголовное дело направили в суд. Теперь ушлому жителю грозит 10 лет лишения свободы.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Давайте разбираться.

Привет пикабутяне )

Видел большую, коричневую волну, которая обрушилась на тинёк. Признаться - я и сам повернул диван и лениво смотрел в сторону минусомета. Как это так? "Надеемся на понимание", да что они себе позволяют!

Но на днях коллеги по работе обсуждали манёвры по переходу с 1 банка в другой и искали оптимальные варианты (зп у них в валюте и данная комиссия распространяется на нее тоже). Мне было любопытно читать и наблюдать, как они пытаются найти выход из данной ситуации. К слову - почти у всех был тинёк и отдавать 200$ из ЗП и аванса ну вот вообще не хотели (минус 400$ от ежемесячного дохода - любой на стену полезет).

Так вот, от нефиг делать - я решил посмотреть что творится в других банках.

Отписал нескольким банкам на сайте, там где не нашел кнопку чата - писал в ВК. Некоторые банки кстати вообще не ответили, ну да и хрен с ними. Разберем ответы тех, кто ответил.

(Скажу сразу - у меня ЗП в рублях, и у меня только карта сбера. Защищать никого не собираюсь, но и говнить на банки тоже просто так не буду).

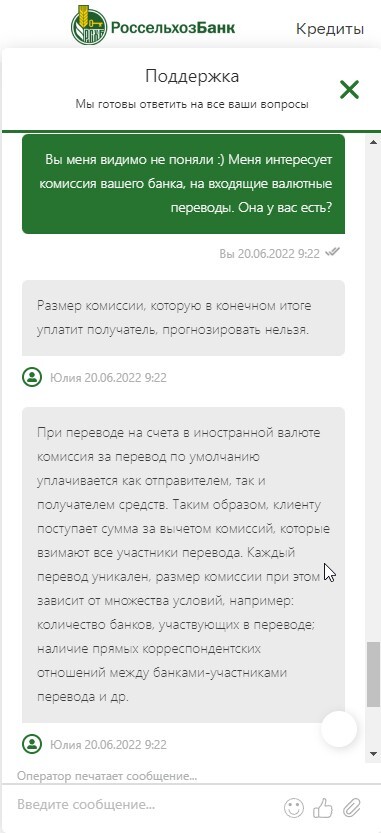

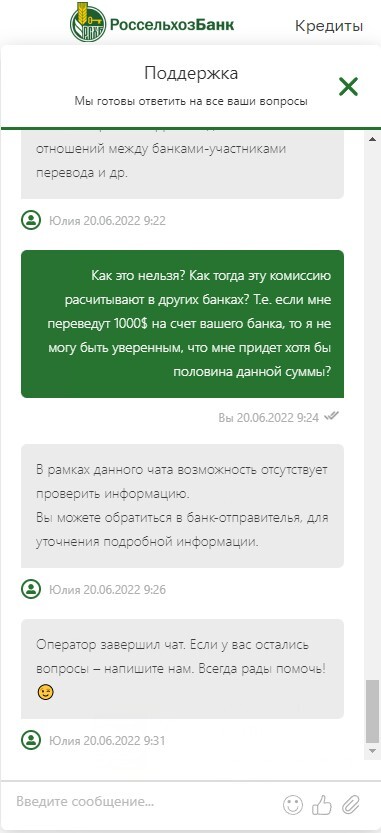

1. Россельхозбанк

Товарисчи не знают % комиссии и не могут его озвучить заранее.

Т.е. с поступившей условно 1000$ может прийти только 100$, а может и 999$, а может и вообще все уйдет на комиссию. Кто ж его знает, если сам банк не знает?

Это единственный банк, который не знает свои же комиссии.

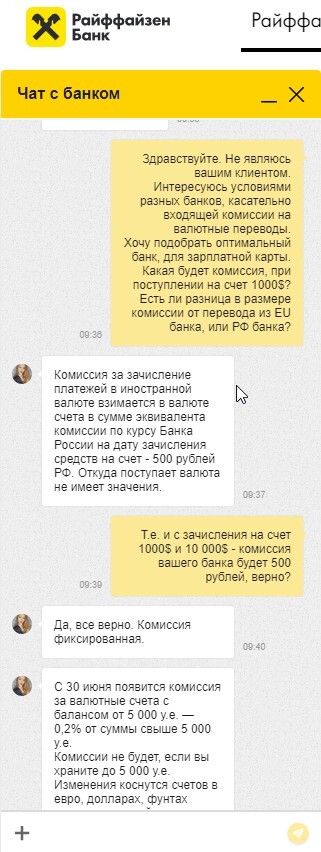

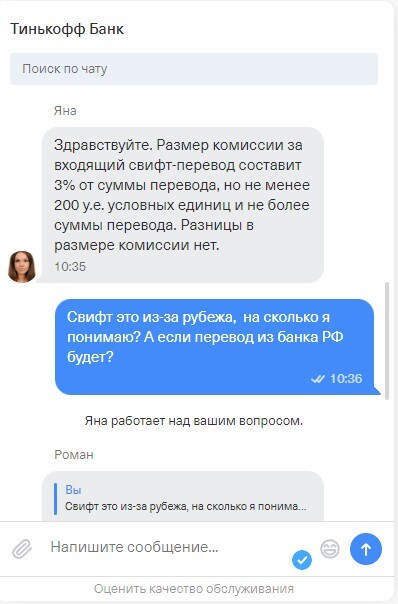

2. Райффайзен банк

1 из более достойных предложений (в плане комиссии). Комиссия всего 500 деревянных, при любой сумме зачисления. Хоть 10$, хоть 10 000$ - отвали всего 500р.

Другой вопрос, что скоро введут ежемесячное обслуживание валютных счетов. Меньше 5к хранишь - комиссии нет. От 5к до 500к - комиссия 0.2% в месяц, от хранящейся суммы.

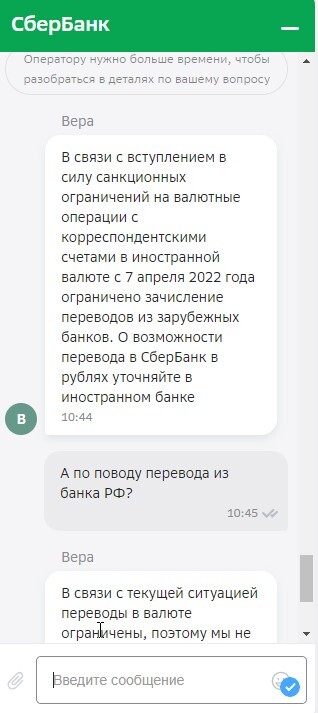

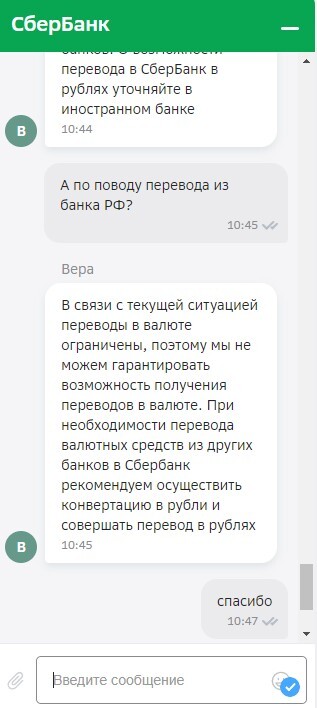

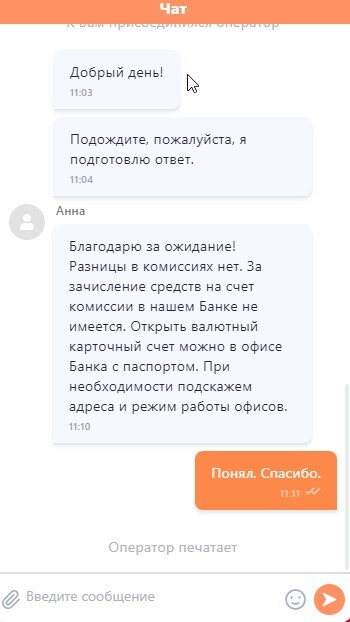

3. Сбербанк

Ну, я думал будет лучше -_-

Из-за бугра не получить. Из РФ банков лучше не получать. % комиссии не назвали.

4. Русский стандарт

С их слов - комиссии нет.

5. Банк «УБРиР». Уральский банк реконструкции и развития

С их слов - комиссии нет.

6. Банк Хоум Кредит

С их слов - комиссии нет. Но есть комиссия на переводы и снятие в банкоматах.

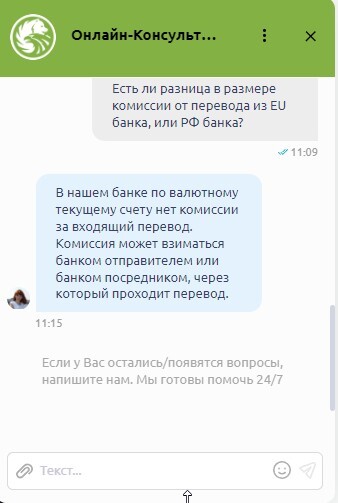

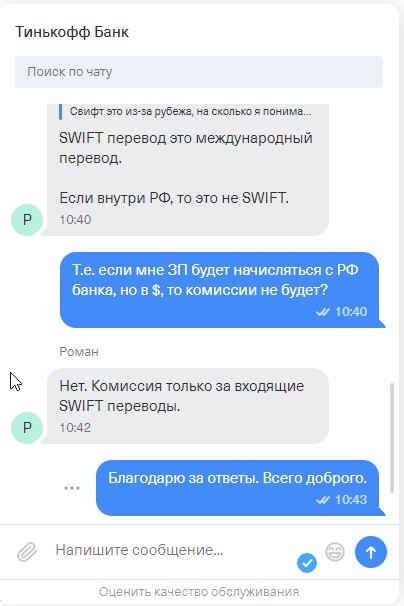

7. Тинькофф

3% от суммы зачисления, не менее 200$, но не более всей суммы зачисления. НО! Это только за перевод к вам из-за бугра. Перевод с любого РФ банка - без комиссии. Я почему-то уверен, что 90% никогда и не получали ЗП из-за бугра, а просто как и я - недоумевали ответами саппортов тинька "Надеемся на понимание".

Далее буду только текстом, но в комменты добавлю скрины (пруфы) ответов других банков.

8. Промсвязьбанк

% комиссии не назвали. Рекомендовали не переводить им в валюте.

9. Банк ВТБ

Комиссии нет, но и средства не придут.

10. Банк Открытие

Комиссии нет. Из-за бугра валюта не придет.

11. Банк Хоум Кредит

Комиссии нет, но и хранить валюту нельзя. Автоматическая конвертация в деревянные.

12. Почта Банк

В банке в принципе нет валютного счета.

13. Совкомбанк

% комиссии не назвали. Переводить можно только внутри самого банка (т.е. на другой счет Совкомбанка).

13. Альфа-Банк

Комиссии нет. Как и гарантии, что валюта придет.

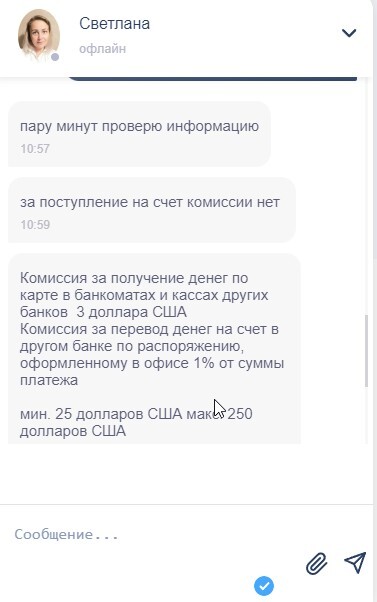

14. Банк Уралсиб

5% на всю сумму, без указанного максимума и минимума. % больше чем у тинька кстати и переводить крупные суммы менее выгодно.

15. Газпромбанк

Комиссии нет, но небольшие ограничения по стране отправителя.

16. РОСБАНК

Комиссии нет, но и счет открыть нельзя.

Итого.

Есть ли банки у которых % комиссии больше? Да

Хреновый ли тинёк? Да, если ты пользуешься переводами из-за бугра

Есть ли банки раздолбаи? Да, привет Россельхозбанк

Есть ли банки с минимальной комиссией, или ее отсутствием? Тоже да, по крайней мере с их слов.

3 банка мне не ответило вообще ( все 3 в ВК ). Какие именно - да пусть нафиг идут.

Выводы? Каждый делает сам. Но я свой минусомет в сторону тинька пока поднимать не буду. (пока он где-нибудь по-крупному не облажается).

Всем мир.