Банк Санкт-Петербург: рост при растущих рисках

🏛 Банк Санкт-Петербург (БСПб) отличается самым высоким уровнем достаточности капитала среди российских публичных банков, а потому мы не можем обойти стороной бухгалтерскую отчётность банка за 6 мес. 2025 года, и предлагаем проанализировать её вместе с вами, актуализировав этот инвестиционный кейс. Кстати, обязательно подписывайтесь на мой телеграмм-канал, чтобы всегда быть в курсе событий, ну а я продолжу...

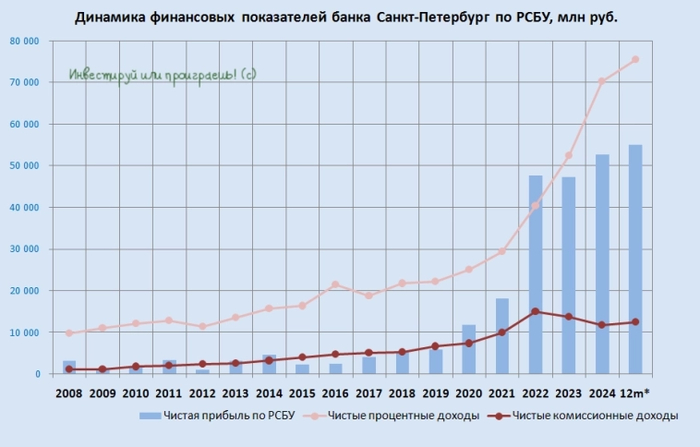

📈 Чистые процентные доходы с января по июнь выросли на +15,5% (г/г) до 38,8 млрд руб. Такой результат стал возможен благодаря увеличению активов и традиционно сильной процентной марже, обеспечиваемой высоким объёмом дешёвого фондирования.

Однако этот эффект для БСПб будет постепенно нивелироваться, на фоне ожидаемого смягчения денежной-кредитной политики ЦБ уже в самой обозримой перспективе, и неминуемо сожмёт маржу, но в 2025 году жёсткая политика регулятора пока что всё ещё послужит надёжным щитом. На мой субъективный взгляд, до тех пор пока не завершится СВО, госрасходы останутся на высоком уровне, и бюджетный импульс будет тормозить быстрое смягчение ДКП.

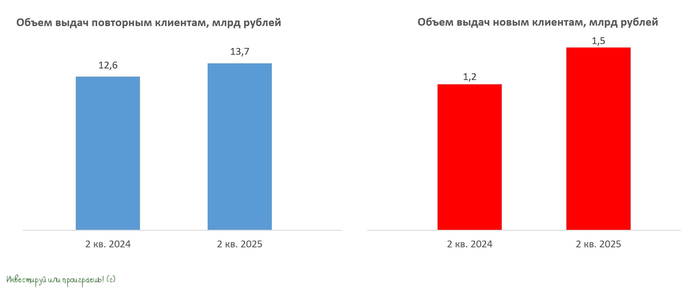

💼 Кредитный портфель БСПб с начала года увеличился на +12,2% до 828,9 млрд руб. Лидер роста - корпоративный сегмент, хотя розница тоже опережает рынок.

Правда, расходы по резервам также выросли, причём весьма существенно - сразу на 74% (г/г) до 4 млрд руб., причем значительная часть этого объема пришлась на июнь. Впрочем, всплеск резервов был ожидаемым, учитывая, что ЦБ в конце мая рекомендовал банкам делать послабления для корпоративных заемщиков с высокой долговой нагрузкой.

📈 Чистый комиссионный доход БСПб увеличился на +5,3% (г/г) до 5,7 млрд руб. Низкая транзакционная активность клиентов банка сдерживает рост доходов от банковских карт.

📈 Но в совокупности действия факторов, хорошая динамика процентных доходов в итоге перевесила чашу весов, и по итогам 6 мес. 2025 года чистая прибыль Банка Санкт-Петербург увеличилась на +9,3% (г/г) до 27,2 млрд руб., при рентабельности капитала ROE=26,6%.

На первый взгляд, результаты БСПб выглядят весьма обнадеживающими и даже превосходят по динамике показатели лидера отрасли - Сбербанка. Однако если посмотреть отдельно на июньские цифры, то они вызывают определённую тревогу: чистая прибыль упала на -8,3% (г/г), из-за уже описанного выше резкого роста резервов.

Причём эта негативная динамика может сохраниться и в последующие месяцы, поскольку проблемы отечественного банковского сектора только начинают проявляться. Более того, второе полугодие 2025 года, по всей видимости, окажется для банка даже более тяжелым, чем первое.

Достаточность капитала по нормативу H1.0 у БСПб снизилась до 19,8%, но остаётся самой высокой среди публичных банков. Эта «подушка безопасности» позволяет эмитенту уверенно маневрировать в условиях растущих рисков.

👉 При текущем P/BV=0,8х и высокой рентабельности бумаги банка Санкт-Петербург с одной стороны кажутся привлекательными. Однако с другой - сильный рост резервов и текущие уровни котировок вблизи уровня 400 руб., чуть выше которого располагается исторический максимум, пока не дают достаточного запаса прочности для покупки бумаг прямо здесь и сейчас.

Поэтому хотелось бы увидеть глубокую коррекцию в акциях Банка Санкт-Петербург куда-нибудь в район 300+ руб., который мог бы стать неплохой точкой входа. Сейчас спешить с покупками этих бумаг уже поздно.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

👉 Подписывайтесь на мой телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!