22.05 через мобильное приложения я пытался оформить кредит наличными онлайн, мне выдало ошибку с советом обратиться по номеру 1000.

На звонок по номеру 1000 я получаю по итогу разговор на 20 минут с каким то экспертом службы безопасности и с новостью , что на меня есть подозрения в мошенических действиях, и повторно я могу обратиться с заявкой на кредит через 48 часов. Забыл сказать, мне уже как пол года предлагают оформить премиальное обслуживание в банке ВТБ.

Сегодня 24.05 прошло 48 часов, мне выдают с горем пополам кредит, он поступает мне на счет. Прошу заметить !! При оформлении кредита я сразу предупреждал, что я буду осуществлять перевод 200 тыс одному физ лицу, и 1.3 млн себе в другой банк. Меня заверили, что данные внесены, проблем на возникнет.

При попытке перевода 150 тыс руб. по номеру телефону через СПБ ( потому что лимит 150 тыс руб. ) я попадаю под блокировку ! Звоню на номер 1000, мне сотрудники сообщают, что я не смогу воспользоваться уже МОИМИ деньгами, пока я не приду в офис или не сниму наличку в банкомате, переводами я пользоваться не могу !! ПРИ ЭТОМ Я ПЛАЧУ ПРОЦЕНТЫ за кредит .

На данный момент у меня нет возможности снять наличные в банкомате или прийти в офис, НО при этом мне продолжают начислять проценты ( а я не могу пользоваться моими деньгами !!! за которые я плачу, напоминаю ).

Ужасный банк, при необходимости могу приложить записи звонков.

I just called to say I love you играет мне в ухо уже второй час. Это я звоню в банк ВТБ, который придумал мне проблемы и траты. При этом нет никакой гарантии, что я дозвонюсь, что звонок не скинут, как произошло в первый раз.

Самое смешное, что ВТБ меня преследовал несколько лет, я всячески отбрыкивался, но в результате "попал" в эту контору.

Взял я в 22 году автокредит. Нет, нет, не в банке ВТБ, я же его избегал. Банк "Открытие". Денежку платил вовремя, вопросов ко мне не возникало. Проблемы начались, когда банк "Открытие" продал мой кредит ВТБ. Он не только мой кредит продал, но остальное меня не интересует. Присылают мне радостную смс-ку "Права на ваш кредит #XXXXXXXXX перешли к нам, теперь платите в ВТБ". И я даже не против, но есть нюанс.

Я НЕ МОГУ ДОБИТЬСЯ ОТ НИХ, КУДА МНЕ ПЛАТИТЬ. Прикол же!

Мне предлагают сходить в отделение и открыть "мастер-счет" (что-бы это не значило). А я в командировке. Мне лететь специально для того, чтобы сходить в отделение? Тут умный читатель скажет, - "а чего ты доверку никому не выдал? Все-таки длительная командировка это не хухры-мухры, всякое может быть".

Так вот -есть доверка.

Эпизод 1. Моя любимая теща отправилась в отделение банка и там ее что? Правильно, послали в дальнее пешее эротическое. " В вашей замечательной нотариальной доверенности", - говорит ей консультант, - "есть все разрешения на управление всеми счетами в любых банках, открытие их и закрытие и вообще вы даже его деньги можете себе забрать. Но НЕТ НОМЕРА ТЕЛЕФОНА уважаемого papakrakenа. А без номера телефона мы счет открыть ну никак не можем."

Градус бреда уже зашкаливает (нафига номер телефона в доверке?). И у ВТБ, кстати, мой номер телефона есть, они же мне СМС прислали.

Чтобы не мучать тещу, она человек тихий и милый, спорить с консультантами не очень умеет, взял задачу пока себе. Сформулировал ее себе так : "Мне нафиг не нужен мастер-счет. В ВТБ уже есть мой счет (они по любому его создали когда переносили мой автокредит). Мне нужно узнать циферки на которые можно отправить деньги, чтобы они погасились"

Эпизод 2. Пишу в их чат. Меняющие друг-друга чат боты и более или менее живые операторы отвечают, что "Либо мастер-счет либо звоните на горячую линию". И все это, естественно, жидко разбавлено всякими "просим прощения за неудобства и тп."

Результата нет, но есть надежда. Морально приготовился потерять деняк на звонках, вспомнил про звонки через интернет, возрадовался но сразу загрустил, представляя, сколько я буду пробиваться на эту горячую линию. Времени пипец жалко.

Эпизод 3. Первый раз пробился через голосового тупицу на живого оператора достаточно быстро. Минут за 15-20. (22.05 15:40) Спросила ФИО и ПД. Объяснил ситуацию. На словах "дайте мне номер счета, куда денег можно внести", звонок прервался. ОЙ.

Результат первого дня. Потрачено2,5 часа. И радостный голос информатора сообщает вначале, что "ждать вам, любезный 10 минут". а потом это выливается в час висения на телефоне. Музыка, етить, стоит в печенках. Через час звонок срывается (но тут не факт, что ВТБшные настройки, это может быть ограничение опсоса.

Рабочие задачи провисли на сегодня все. Попробую еще завтра. Если не получиться, буду писать претензию. Энтузиазма уже нет... И если я не дозвонюсь, то не смогу внести деньги, соответственно стану неплательщиком кредита. Вот такой виртуозый способ переложить свою головную боль на клиента. А всего-то нужнор было написать в смс-ке номер счета для оплаты. Такая херня.

Эпизод 4. Добрые люди в комментах написали про госуслуги и биометрию и приложение. Раньше пробовал, но не всерьез. А почему нет? решил я. Я убил еще час на то, чтобы зарегать биометрию (получилась стандартная, но без голоса). Установить всякий Госключ (успешно). Ну, думаю, хоть так попробую в приложении полный доступ сделать. Хрен пророс в неожиданном месте - приложение НЕ ВИДИТ установленные и активные на телефоне ГОСКЛЮЧ и Госуслуги Биометрия ))) Тупо посылает меня в магазин приложений: "Установите..."

Эпизод 5. Финально-успешный (под вопросом). Цук! Я дозвонился! Девушка милым голосом продиктовала 20 заветных циферок.СМС-кой прислать не смогла почему-то. Послезавтра отправлю тещу обратно в банк, но сперва, перед платежом, чтобы проверила, те ли цифры мне продиктовали. Итого, 6 часов моей жизни и 2 часа жизни тещи ушло в никуда. Цикл "здрасте, а вы кто? что от нас хотите?. Поняла вас. Пишите циферки... спасибадосвиданья" занял 4 минуты

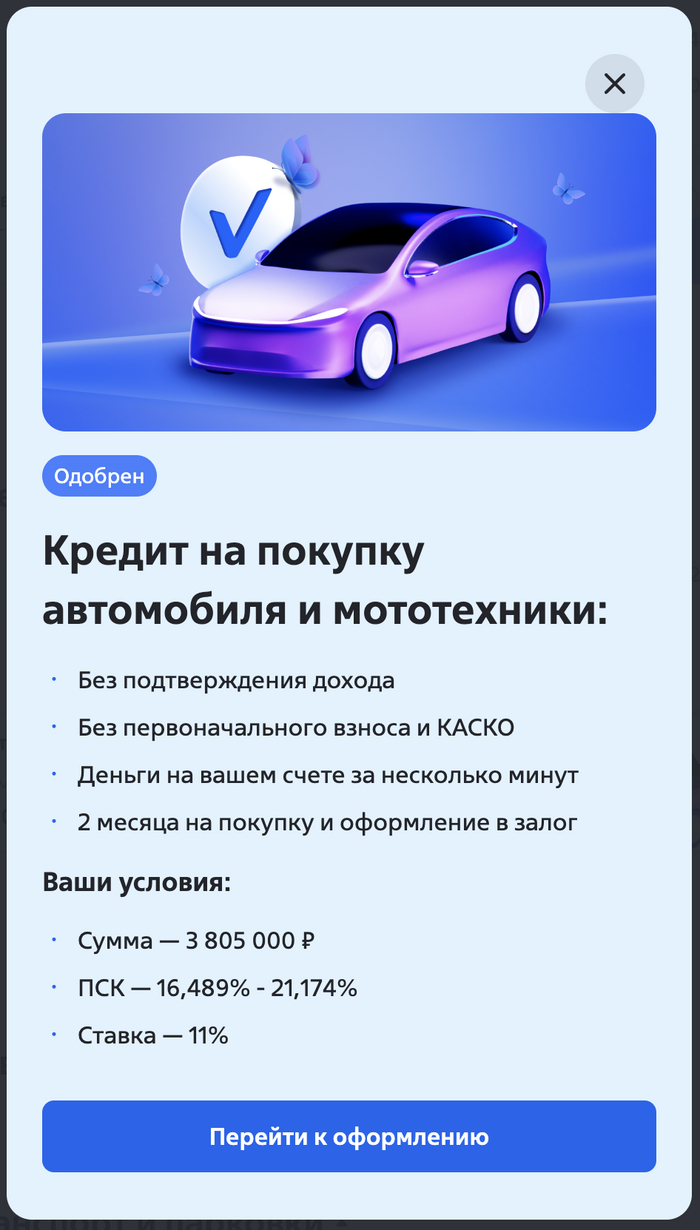

Добрый день, очень нужна помощь с возвратом денег за карту Автолюбитель. Брали в салоне машину в кредит, помимо парочки страховок, которые я могу сама вернуть, в договоре есть интересная услуга, карта, покупка которой обеспечивает снижение ставки кредита на 5,5 пунктов. Путём нехитрых вычислений я поняла, что вернув все 3 услуги, даже с повышением ставки, я снижу платеж почти на 9000. В интернете я почитала о проблемах с возвратом этой карты, почитала решения судов и поняла, что сама не справлюсь. Нужен ЮРИСТ. Собственно, прошу помощи, естественно, не бесплатно! Карта обошлась в 116078,09 рублей.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

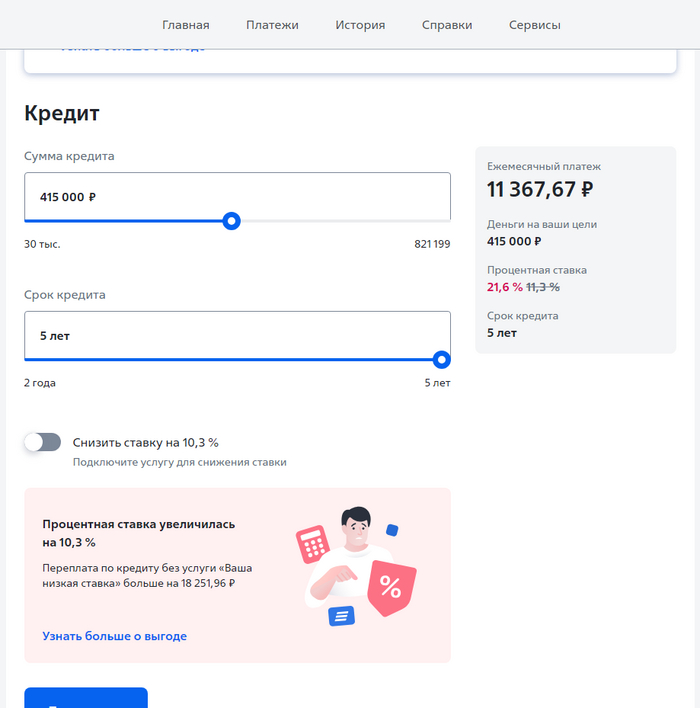

Захожу сегодня в ЛК банка и уже 100500 раз вижу плашку "Вам одобрен кредит", а тут ну ничего себе та же плашка, да и еще с припиской: "Только сегодня и только сейчас процентная ставка снижена на 2%". Ну думаю: Надо брать, а то передумаю(т) еще... Ну а теперь минутка занимательной математики от ВТБ.

Кредит по не сниженной ставке

Считаем:

Тело кредита 415 000р Ежемесячный платеж 11367,67р на 60 месяцев Кредит + %: 11 367,67 х 60 = 682 060,2р Переплата: 682 060,2 - 415 000 = 267 060,2р Считаем ~%: 267 060,2 / 415 000 = 0,64 х 100 = 64,35 / 2,5 = 25,74% годовых (21,6% ???)

Хм, ну что-ж давайте скорее брать ставку 10,3%, ведь только сегодня и только сейчас, пока не передумал(ли)

Хоба! Тыц!

Кредит по сниженной ставке

Считаем:

Тело кредита 415 000р Ежемесячный платеж 11063,47р на 60 месяцев Кредит + %: 11 063,47 х 60 = 663 808,2р Переплата: 663 808,2 - 415 000 = 248 808,2р Считаем ~%: 248 808,2 / 415 000 = 0,6 х 100 = 59,95 / 2,5 = 23,98% годовых (11,3% ???)

Итоги: Кредит без "Нашей(вашей) сниженной ставки": обойдется в 682 060,2р под 25,74% годовых Кредит с "Нашей(вашей) сниженной ставкой": 754 166,21р под 32,69% годовых

754 166,21 - 682 060,2 = 72 106,01р получит банк ВТБ, а вам "щедро" отдаст 18 252р (но это не точно!)

Вот такая вот она, сниженная ставка в 32,69%!

ВТБ - Возможности Твоего Будущего!

UPD:

А где же ставка в 11,6% спросите вы? Так вот же она с суммы 505 358,01р но их вы в своем кошельке не увидите, так как 90 358,01р уйдет на услугу "Сниженная ставка", ради того, чтобы снизить вам ежемесячный платеж аж на целых 304,2р.

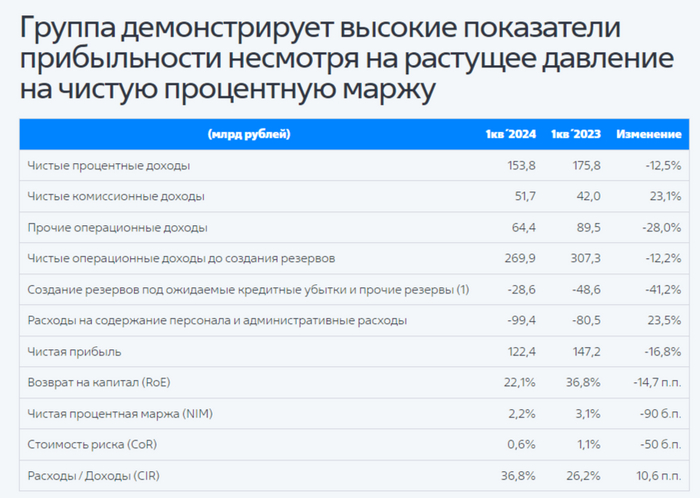

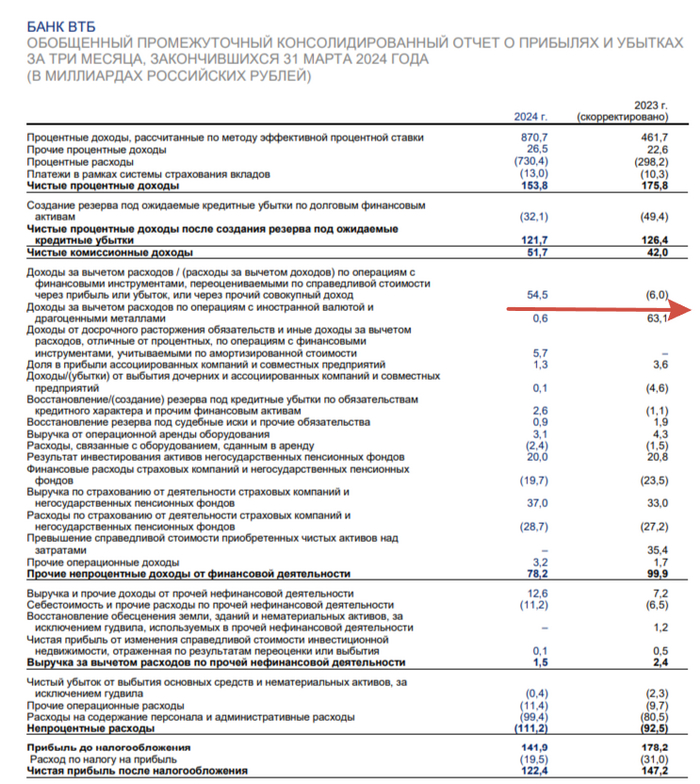

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

Решила писать продолжение моей "опупеи", связанной с цифровизацией, банком ВТБ и госуслугами. Кому интересно-читайте, возможно, поможет защититься от онлайн беспредела.

Итак, от банка ВТБ, после недели ожидания, получила отлуп-в принципе, я на большее не рассчитывала. Они такое на banki.ru пишут многим. Типа "сам дурак, мы тебе займ выдали за несколько минут, потому что зайдено с твоего номера и подписано смской". А нюансы им малоинтересны. Данные они не проверяют, по крайней мере, в моем случае. Самое интересное, что ответ от банка получен, но в рейтинг ВТБ мой отзыв не попал, до сих пор висит с оценкой кол в статусе "проверяется".

Позвонив вчера на линию втб, на номер 1000, узнала, что телефон мошенников так и висит у них в базе, как мой! Хотя я приходила к ним лично, писала обращение, указывала действующий номер телефона. На действующий номер телефона мне приходит иногда именная рекламная рассылка ВТБ в виде смс, отправитель VTB.

То есть даже получив от меня письменное заявление о факте мошенничества, все остается незыблемо-телефон 8 летней давности висит у них как мой контакт. Хоть тресни.

Итогом недельного "расследования" ВТБ стала отписка без фактов.

Никакой конкретики, никакой информации. Робот с госуслуг хотя бы прислал журнал с логами на дату взлома, по нему видно, во сколько, с какого устройства, с какого ip и под каким паролем заходили.

ВТБ же перед холопами не отчитывается, по всей видимости.

Спрашивала и лично у них в отделении банка, и по телефону, как зайти в их онлайн банк. Пошагово. На вопросе "как зайти, если не знаешь пароля", они зависают. Хотя у них на сайте на вкладке "восстановление пароля" дана информация: "Восстановление пароля: Логин можно узнать по номеру 1000. Позвоните с номера, который указывали при оформлении договора, скажите «Логин» и автоответчик его продиктует."

Говорят, что они меня идентифицировали с устройства. Спрашиваю, как они меня идентифицировали, если я никогда в их онлайн банк не заходила, не регистрировалась, после чего спустя многие годы кто-то зашел, не зная пароля, каким-то образом его восстановил и вы дали займ за несколько минут. Клиенту, никогда не регавшемуся в онлайн-кабинете, у которого уже 4 года нет транзакций.

А, еще они какие то "предодобренные займы" вывешивают, как оказалось. Кто мне в кабинет банка и когда вывесил займ, не знают. Попробую узнать, страхуют ли они свои выданные быстрозаймы, и если нет, то почему.

То есть можно сделать вывод, что займы они выдают всем и сразу, никакой проверки нет, данные не проверяют на актуальность. Из их кабинета мошенник зашел на госуслуги и отправил 2 заявки мфо. Обе мфо ничего не дали. А банк дал. Выдав быстрозайм, отказываются дать информацию, как можно зайти в онлайн кабинет спустя годы, без дополнительной проверки.

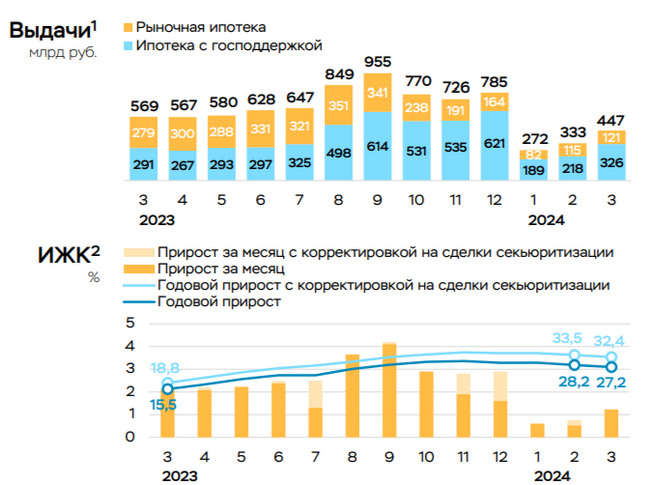

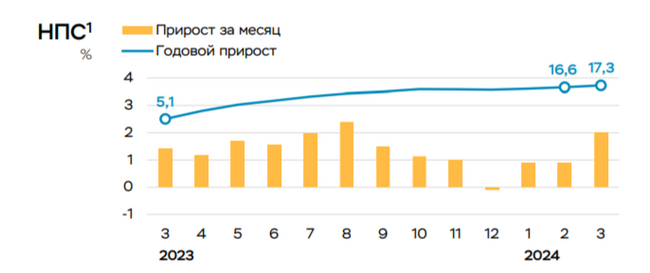

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчётСбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

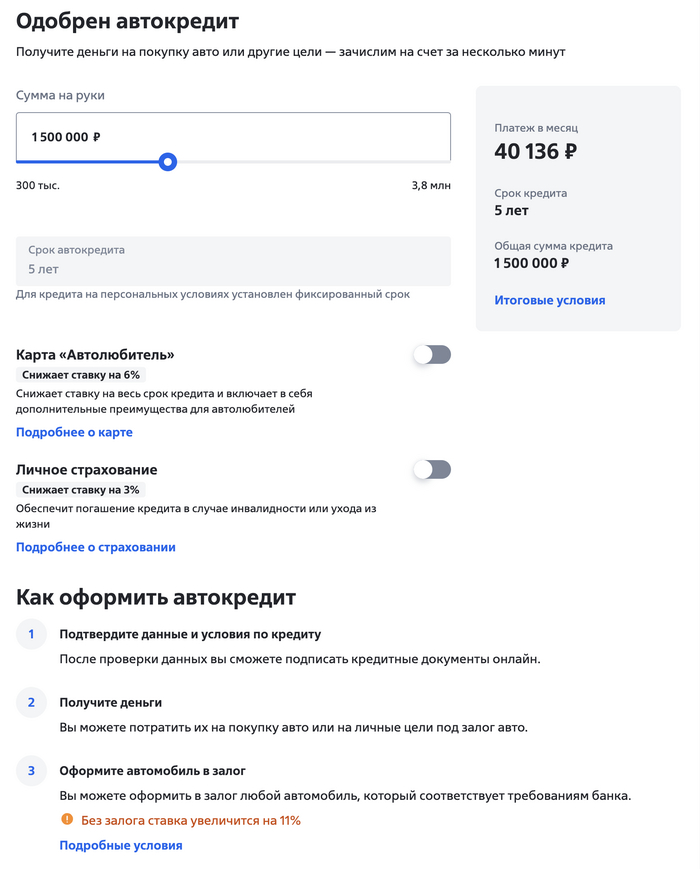

Берем в рассчет сумму 1,5 ляма на 5 лет, получаем платеж 40136 руб в месяц. Также обращаем внимание на приписку "Без залога ставка увеличивается на 11%". Держим в уме 40136 + увеличение ставки на 11% если я не буду авто в залог оформлять + скорее всего потребуют полное КАСКО на 5 лет.

А теперь рассчитываем обычный потребительский кредит, который мы также можем потратить на покупку авто, только без залогов и ежегодного КАСКО. Получаем платеж 38090 в месяц.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.