Шоколад ручной работы

Подарок любимому мужчине.

Подарок любимому мужчине.

В четверг индекс ММВБ превысил 3400 пунктов впервые с 21 февраля 2022 года! Фактически можно считать, что рынок вернулся к докризисным значениям, если, конечно, считать, что кризис возник только в феврале 2022 года, а не еще в октябре 2021 года, когда, собственно, и начался обвал рынка, а я активно шортил фьючерс на индекс РТС. Впрочем, не суть, сейчас важнее то, что происходит на рынке в данный момент. Давайте же проанализируем текущую картину в индексе и обсудим его перспективы.

График (H4) индекса ММВБ

С того момента, как индекс оттолкнулся от уровня 3260 пунктов в марте, рынок перешел к упорному росту, в ходе которого пока не было ни одного даже небольшого отката, что не может не удивлять. Однако подобные явления нередко бывают после ложного пробоя уровня, который мы как раз и наблюдали пару недель назад.

Начав коррекцию от 3343 пунктов, согласно моим предположениям, индекс вернулся к последнему сильному уровню сопротивления 3260 в качестве ретеста этой поддержки. И продавцы пытались ее пробить аж 5 раз, но каждый раз скупщики выкупали провал у 3260, не давая пробиться ниже. И вот, после известных панических событий уровень все же удалось пробить ненадолго. Однако этот пробой оказался ложным. Цена снова поднялась выше уровня и закрепилась над ним.

А это уже означало развитие сильного движения в обратную сторону, то есть вверх. Тем более, что и было куда расти, ведь ранее индекс немного не добрался до моей цели 3380 пунктов, рост рынка к которой я прогнозировал с начала марта. Соответственно, после ложного пробоя 3260 и закрепления цены выше 3300 стало весьма вероятно, что индекс на этой неделе все же дойдет до обозначенной цели в 3380 пунктов, о чем неделю назад я и предупредил.

Ранее в начале этой недели также уточнил этот прогноз роста индекса до 3400 пунктов. Как видите, к этому значению вчера цена и пришла и даже превысила его. Теперь полагаю, что эта растущая волна уже завершается. Не исключаю, что индекс еще может подняться чуть-чуть выше, возможно, к 3430 пунктам, но, в целом, рассчитываю, что примерно с текущих значений уже начнет развиваться коррекция.

Поэтому от 3390 уже начал набирать шорт по фьючерсу на индекс ММВБ, и в случае продолжения роста цены буду дальше увеличивать позицию в рамках своих ожиданий. Уровень 3400, по сути, последний еще более-менее сильный уровень, от которого может произойти большая коррекция. Так что если ее и ожидать, то именно с текущих значений и, как минимум, до 3330 пунктов.

В самом деле о возможной коррекции говорит не только индекс ММВБ, но и его ключевые акции. Как вы знаете, я регулярно анализирую три ключевые бумаги, которые занимают почти половину индекса — это Сбербанк, Лукойл и Газпром. С последним пока так ничего и не меняется. Недавно, правда, вышел отчет за 2023 год, из которого стало известно, что основной вид деятельности Газпрома — добыча и продажа природного газа — суммарно принёс компании убыток в размере ₽290 млрд после прибыли в ₽1,56 трлн в 2022 году. Впрочем, именно такое будущее этой компании описывал почти год назад, и вряд ли это было тогда еще какой-то фантастикой. Однако Газпром — это не только газ, это большая компания, и, в целом, она остается прибыльной (₽696 млрд за 2023 год), так что не исключено, что будут выплачены в этом году дивиденды, пусть и небольшие. Может поэтому акция на этой неделе и отскочила снова от последней поддержки 158 р., хотя глобально Газпром все равно остается в нисходящем тренде. В общем, мы скоро его отдельно обсудим.

А вот по Сбербанку и Лукойлу картина куда более интересная. Обе эти акции достигли верхней границы растущего канала и тоже вполне могут начать коррекцию. По Сбербанку ожидал ее еще ранее от 303 р. Она началась, и цена упала почти до 291 р., но акцию снова выкупили. Сейчас она торгуется около 306 р. также у границы канала, поэтому ожидаю продолжение коррекции к нижней границе аптренда.

По Лукойлу наконец-то полностью исполнился мой прогноз от начала февраля на рост акции к 7600 р., а также и его дополнение в этот понедельник касательно возможного роста немного выше 7700 р. Таким образом, все сошлось идеально, как предполагал в прошлый раз: индекс добрался до 3400 одновременно с ростом Лукойла к 7700 р. С текущих значений и Лукойл может снова начать коррекцию к границе аптренда, то есть к 7500 р. Подробнее эти акции мы рассмотрим уже в ближайшее время в отдельных обзорах.

Также стоит обратить внимание на курс доллара, по которому в начале следующей недели стоит ожидать резкий выброс цены из диапазона колебаний 92-93 р. Поэтому на этой неделе я уже купилсо стопом фьючерс на доллар от 92 р. в ожидании пробоя вверх ключевой области сопротивления 92.5-93 р. Как бы там ни было, в любом случае стоит ожидать сильное движение цены. Мы еще поговорим об этом подробнее в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как писал ранее, эта неделя и, пожалуй, следующая могут стать определяющими для всего рынка. Поэтому внимательно слежу за происходящим и своевременно провожу анализ текущей ситуации. Вполне возможно, что наступающая коррекция акций может оказаться гораздо больше, чем кажется. Думаю, скоро на рынке станет очень интересно. Будем наблюдать.

Спасибо, что дочитали. Всем удачи и профита!

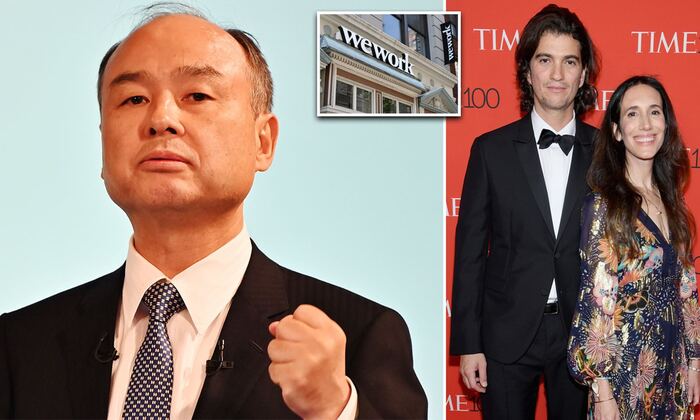

Маса как бы спрашивает чету Нейман - где мои 11 млрд, негодяи?

Masayoshi Son с детства был суетологом. Он вырос в Японии, в семье эмигрантов из Кореи. В 70-е семья переехала в США, а Маса поступил в Калифорнийский университет в Беркли. Еще во время учебы, Маса начал придумывать способы как заработать деньги. Довольно быстро их набралось пару сотен. Одна из идей выстрелила. Маса нашел инженера, который по его заданию спроектировал карманный электронный переводчик и продал продукт компании Шарп. Ему было только 19 лет

Напомню, что это были “золотые 80-е”, когда бурно развивалась электроника, компьютеры и программы для компьютеров. Японии быстро стала мировым лидером в электронике. Но основные разработки в сфере компьютеров и программного обеспечения были в США, в Силиконовой долине. Маса быстро понял возможности и стал мостом между Японией и США. Он быстро и крупно ставил на новые тренды.

В 1995-м Маса создал венчур Softbank Technology Ventures. Главная задача - поиск компаний в сфере айти и заливка в них капитала. Уже через год Маса стал миллиардером. Кстати, одна из самых больших удач фонда и лично Масы - инвестиции в АлиБабу 20 млн, которые позже превратились в 100 млрд.

Конечно, многие инвестиции шли на уровне интуиции лично Масы. Только в 90-е было вложено 3 млрд в 800 стартапов.

Но вернемся к Адаму Нейману и WeWork. Компания быстро развивалась - привлеченные инвестиции вкладывали в аренду офисных зданий (или этажей), переделывали в коворкинги и сдавали. Раз в несколько месяцев над компанией нависала угроза - run out of cash, т.е. остаться без денег. А значит, надо было либо сокращать темпы открытия новых локаций, либо искать новых инвесторов. Конечно, Нейман выбрал поиск инвесторов. Тем более, что у него это отлично получалось. Кстати, единственный прибыльный год в WeWork был в 2012 году.

Как функционировал WeWork и другие стартапы? Есть идея, есть кофаундеры, есть первые инвесторы. Иногда компания создается и какое-то время работает на личные деньги кофаундеров. Так например Твиттер в первое время работал на деньги кофаундера Эвана Уильямса (он получил капитал после продажи другого своего стартапа). Убер какое-то время работал на деньги основателя Тревиса Каланика.

Но так долго продолжаться не может. Поиск новых инвесторов - это вопрос выживания. Повезло, если появляются первые инвесторы все-таки.

Но этого недостаточно. Далее проводят раунды финансирования A,B,C,D итд. Чем раньше инвестировал - тем больше риск, но больше и потенциальный профит. Апофеоз - вывод компании на IPO. Все причастные не только ждут IPO, но и боятся.

Ведь в этом случае компания открывает доступ к цифрам. Рассказывает, как планирует дальше расти и зарабатывать. Она раскрывается перед потенциальными инвесторами. Но цифры могут не понравиться инвесторам. Вдруг компания глубоко убыточная, а план по выводу на прибыль невнятный? А кроме того, кофаундеры теряют часть своей власти над компанией. Конечно, многие щедро себя награждают специальными акциями с особыми полномочиями в совете директоров. Но Тревису Каланику это не помогло, когда крупные акционеры решили выдавить его из Убера.

Так или иначе, но WeWork дошел до раунда Е. На этом этапе инвесторы вложили 440 млн, при оценке всей компании в сумму, которая в 3 раза больше, чем основной конкурент - компания IWG.

Но вернемся к Масе. В 2017 он создал новый фонд Vision Fund с капиталом 100 млрд. Основной акционер - правительство Саудовской Аравии (внесли почти половину), но также вложились правительство Эмиратов, Apple, Foxconn и другие. Направление инвестиций - технологический сектор.

Проблема была в том, что денег слишком много. Маса должен был вложить 100 млрд за 5 лет. Но интересных стартапов катастрофически не хватало. Поначалу, Маса скептически относился к WeWork. Да и саудиты шипели - при чем тут недвижимость? Где технологии? Так или иначе, но Адаму Нейману удалось убедить не только ушлых инвесторов из Бенчмарк, но и Масу. Подразумевалось, что WeWork будет существовать в двух измерениях. Первое - физическое, коворкинги. Второй - виртуальное, сеть облачных “рабочих мест”, которые тоже можно продавать. Суммарно Маса вложил в WeWork более 11 млрд.

Инвестиции происходили в том числе через выкуп акций у текущих акционеров. Бенчмарк продал свою долю и заработал почти 10 иксов. Адам Нейман продал свои акции на сотни миллионов долларов. Он стал богатым человеком. Вместе с супругой Адам купил несколько шикарных домов, ездил на уикенд на джете или вертолете. Но при этом не забывал рассказывать про ценность шеринговой экономики. Чем шире становился образ жизни четы Нейман, тем теснее были рабочие места в WeWork

А еще Адам делал бизнес внутри бизнеса. Например покупал здания и сдавал их WeWork на особых, выгодных для себя условиях. Или зарегистрировал несколько брендов с We, а потом продал их WeWork за 6 млн.

Но и развитие WeWork шло не так гладко. В некоторых городах рынок подходящей недвижимости был ограничен. Порой, приходилось переплачивать в 2 раза, чтобы здание досталось WeWork. Для того, чтобы заполнить рабочие места, в том числе переманить из других коворкингов, приходилось идти на демпинг. Например, предлагать бесплатные полгода аренды. Иногда на год. Нередко арендатор сидел бесплатно полгода в одном офисе WeWork, потом переезжал в другой, и тоже на бесплатные полгода. Подарки, бонусы, Happy hour щедро заливались на арендаторов. Разумеется, WeWork был глубоко убыточным. Экспансия сопровождалась расточительством космических масштабов. При этом, сотрудникам платили мало. Многие не выдерживали и уходили. В 2018-м из 10 тыс работников более половины работали менее 6 месяцев.

Кстати, коворкинг WeWork открылся и в Москве.

Опять срочно нужны были деньги. Но Маса уже конфликтовал с саудитами, которые были против дополнительных инвестиций. И 29 апреля 2019 года WeWork подала заявку на IPO.

Представленные цифры оказались неубедительны для широкой публики. Как оказалось, в последний год компания теряла $219 тыс в час. Личность Неймана выглядела сомнительна. Текущие убытки колоссальны. Планы на прибыль утопичны.

Харизматик Нейман как-будто потерял свой дар убеждать. На некоторых интервью он выглядел как под воздействием наркотиков (что скорее всего было правдой).

Как оказалось, Нейман уже продал свои акции на 700 млн и много тратил на роскошную жизнь. Предполагаемая капитализация WeWork покатилась вниз - от 47 млрд в начале 2019-го года до 10-12 млрд осенью того же года.

Адам Нейман вынужден был покинуть компанию. Впрочем, как нельзя кстати. Ведь в 2020-м ковид больно ударил по WeWork. Народ сидел на карантине и офисы опустели. Менеджменту и инвесторам не удалось удержать на плаву бизнес и в ноябре 2023 года WeWork подали на банкротство (впрочем, деятельность компании может продолжится).

Адама Неймана можно считать счастливчиком. Да, компания не оправдала надежд некоторых инвесторов (SoftBank списали около 11 млрд инвестиций). Но лично Нейман хорошо наживался WeWork и даже сейчас его капитал около 1 млрд долларов. Как оказалось, “не оправдать надежды инвесторов и расточать деньги” - это безопасно. Нейман вышел из истории почти миллиардером. В то время как Элизабет Холмс (“Терранос”) получила 11 лет тюрьмы за фальсификацию результатов по анализам крови, а Сам Банкман-Фрид получил 25 лет тюрьмы за то, что самовольно потратил деньги клиентов биржи.

А ведь фонды видели тревожные звоночки. Даже Тревис Каланик, фаундер и CEO Убер, которого ненавидила половина американских таксистов, не продал ни одной своей акции. Ибо верил в идею Убер и боролся против совета директоров, которые хотели его выкинуть из Убер за слишком глобальные планы (я уже рассказывал эту историю). Адам Нейман продал акции на 700 млн, как будто не верил в будущее WeWork и вытаскивал свой профит из компании, пока это было возможно. Впрочем, фонд Бенчмарк заработал на WeWork раз в 10 больше, чем вложил.

П.С. Все тексты пишу сам, без копипаста.

Вопрос знатокам, у меня есть дебетовые карты РФ (Тинькофф, Сбербанк) и Киргизии(Optima Visa,MBank MasterCard).

Вопрос на миллион, как на этом можно заработать?

Буду признателен за ответы.

Спасибо Пикабу

Ⓜ️ По последним данным Росстата, за период с 26 марта по 1 апреля индекс потребительских цен вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar (это месячная инфляция без сезонных факторов, умноженная на 12), но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Цель регулятора 4-4,5% к концу года, но есть множество факторов, которые могут повлиять на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Я уверен, что месячную пересчитаю и, вновь, выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

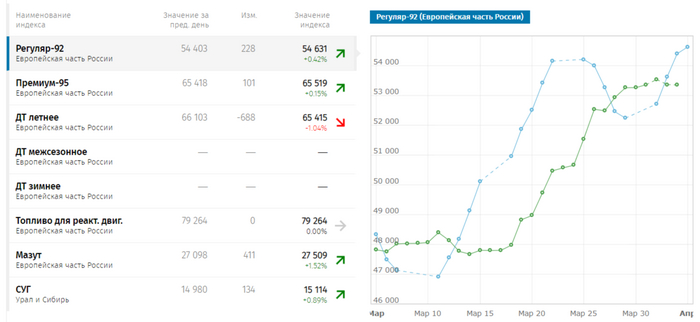

🗣 По данным Росстата, за период с 25 по 31 марта производство бензина в РФ повысилось на 2,7%, а дизельного топлива, наоборот, снизилось на 1,8%. Розничные цены на бензин подорожали за неделю на 0,04% (прошлая неделя — 0,08%, а это был самый сильный прирост за 11 недель), на дизтопливо фиксируем взлёт цен на 0,21%. Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 92,2₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77,2$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбер выдал ипотеки в феврале на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,9% до 11,5%, а наблюдаемая с 15,2% до 14,8%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Интересное дополнение. Оказывается, продюсировала фильм "Оставь мир позади" компания "Higher Ground Productions" (перевод Higher Ground- Возвышенность, высокое место) wiki, ее владельцами являются: Барак и Мишель Обама. Барак даже вносил дополнения в сценарий.

Неожиданно. А вот то, что достаточно ожидаемо, так это логотип данной компании:

С сайта компании

В середине пирамиды, в ее основании стоит буква "G" слова Ground. Буква "G"- один из важнейших символов масонства, много трактовок значения, основные- Великий Архитектор Вселенной.

Один из самых известных проектов данной компании -телевизионное шоу "The G word with Adam Conover":

Постер с кинопоиска

Полагаю, что уже в ближайшие дни стоит ожидать возрастания амплитуды колебаний на валютном рынке, и, вполне возможно, курс сможет пробиться вверх через ключевую область сопротивления 92.5-93 р. И тогда, весьма вероятно, начнет развиваться стремительное падение курса рубля в течение нескольких недель. Давайте же обсудим ближайшие перспективы курса рубля.

График (H1) курса валют USDRUB_TOM

С того момента, когда курс доллара в марте отскочил от уровня 90 р., где я покупал фьючерс на доллар в ожидании возврата цены к основной области сопротивления 92.5-93 р., курс завис в узком диапазоне и вот уже две недели колеблется около уровня 92.5 р. Полагаю, участники торгов накапливают позиции в данной консолидации в ожидании резкого движения курса. Однако в какую сторону?

С тех пор, когда в январе курс оттолкнулся от 87.5 р. и начал отскок в качестве ретеста к уровню 90 р., сформировался минимум. Тогда я покупал доллар от 88 р., прогнозируя рост до 90-91 р., а затем после пробоя нисходящего тренда и рост к 93 р., где впоследствии и закрыл позицию.

Что оказалось правильным решением, ведь после введения новых санкций в конце февраля курс пробил вниз аптренд, вдоль которого цена росла более месяца, и началась коррекция. По моим ожиданиям, это коррекция могла продлиться максимум до уровня 90 р., что в итоге и произошло. Затем, как видите из графика, курс резко пробил короткий нисходящий тренд и снова начал расти.

И вот с этого момента на графике курса доллара сформировался второй минимум, а значит, и новый большой аптренд, который теперь и определяет направление движения валюты. Именно вдоль него цена сейчас и растет. И очевидно, поведение цены возле границы тренда и определяет будущее движение рубля.

Когда был пробит последний нисходящий тренд, цена довольно быстро взлетела к сопротивлению 93 р. Там я и закрыл свой лонг, который взял вблизи 90 р., ожидая откат цены к уровню 91.4 р. Этот когда-то слабый и незаметный уровень и стал основной поддержкой цены в последние недели.

В итоге теперь диапазон колебаний сужается, цена продолжает двигаться вдоль аптренда и пытается пробиться через основную область сопротивления 92.5-93 р. А пробой этой области, которая сдерживает рост курса аж с ноября, и приведет к сильному взлету цены вверх. Полагаю, что волна роста будет довольно большой, но о ее целях я расскажу в следующем обзоре.

А есть ли какие-то фундаментальные причины роста курса? Есть и немало. Основной мерой поддержки рубля является обязательная продажа валютной выручки экспортерами. От объема этих продаж в основном и зависят движения курса рубля, как неоднократно показывал ранее в своих обзорах. И вот как обстоят дела с этими продажами в данный момент — очень интересный вопрос.

Точно мы сможем узнать об этом только из отчета ЦБ, который появится в скором времени, и о чем я сразу напишу, но думаю, что продажи в феврале-марте снизились, ведь с введением новых санкций резко осложнились и замедлились платежи иностранных банков за российское сырье. В некоторых случаях на обработку платежей уходят «недели и месяцы», как пишет Reuters. Это не может не сказаться на курсе рубля.

Также вчера стало известно, что Минфин увеличит объем дневной покупки валюты/золота в 2,4 раза. С 5 апреля по 7 мая ведомство планирует направить на покупку иностранной валюты/золота в рамках бюджетного правила средства объемом 235,3 млрд рублей. Ежедневный объем операций составит эквивалент 11,2 млрд рублей. Таким образом, теперь ЦБ будет продавать валюту объемом 0,6 млрд рублей в день вместо 7,1 млрд рублей в день ранее. А значит, рубль практически лишается поддержки со стороны регулятора уже с пятницы.

А я как раз в ближайшие дни ожидаю возрастание колебаний курса и возможного пробоя уровня 93 р. Поэтому уже вчера купил фьючерс на доллар по 92 р. как раз на линии аптренда.

Но есть ли у рубля шанс пока еще избежать новой девальвации и вернуться снова ближе к 90 рублям? Да, такая возможность есть, но с учетом всего вышеописанного, считаю ее маловероятной, и торговать в сторону укрепления рубля не планирую. Но будет правильным в моем случае продать купленные контракты примерно по 91.7 р., если цена все-таки пробьет вниз линию аптренда, ведь это уже может привести к снижению цены. Так что я внимательно за этим слежу. В любом случае, как писал еще неделю назад, всё решится уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, уже скоро может начаться падение рубля. Целых пять месяцев цена остается в диапазоне, благодаря мерам правительства, но технически цена пытается завершить фазу консолидации, так что вероятность пробоя уровня 93 р. становится все выше. Конечно, нельзя исключать, что аптренд сломают и дадут рублю еще немного времени на укрепление, и на этот случай я подстраховался. Таков мой план действий.

Спасибо, что дочитали. Всем удачи и профита!

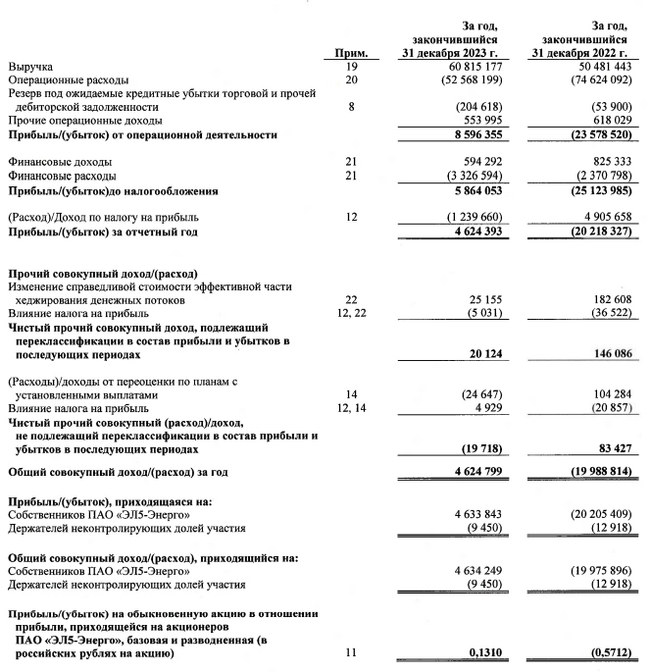

🔌 ЭЛ5-Энерго опубликовала финансовые результаты по МСФО за 2023 г. Компания оказалась в крутом пике в 2022 г. (проблемы начались с продажи компании итальянцами, потом добавилось обесценивание активов в размере 29,5₽ млрд, половина суммы пришлась на введённые в строй ветропарки), но за 2023 г. проделано очень много работы, новый менеджмент достойно вышел из ситуации (компания генерирует ЧП, развивает инвестдеятельность и начала сокращать долг уже в 2023 г.). Такие изменения во многом связаны с тем, что главным мажоритарием компании стал ЛУКОЙЛ (консолидировал 56,44% акций в декабре 2022 г.), который в декабре 2023 г. получил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций и в январе 2024 г. на сайте ЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%. Перейдём же к основным показателям компании:

⚡️ Выручка: 60,8₽ млрд (+20,5% г/г)

⚡️ Чистая прибыль: 4,6₽ млрд (годом ранее убыток — 20,2₽ млрд)

⚡️ EBITDA: 12,1₽ млрд (+29,4% г/г)

💡 Если рассматривать операционные показатели за 2023 г., то выработка электроэнергии выросла на 2,3%, полезный отпуск электроэнергии на 2,5% (отпуск ветропарков увеличился в 2,5 раза). Продажи тепла снизились на 4,3% по сравнению с 2022 г., прежде всего под влиянием более высоких температур в регионах присутствия компании.

💡 Выручка заметно выросла благодаря росту в некоторых сегментах: мощности (+38% г/г) и электроэнергии (+15% г/г). На это повлияло рост доходов в рамках программы ДПМ ВИЭ после ввода в эксплуатацию Кольской ВЭС, а также увеличение цен КОМ, КОММод, благоприятной конъюнктуры цен РСВ в первой ценовой зоне и индексации регулируемых тарифов.

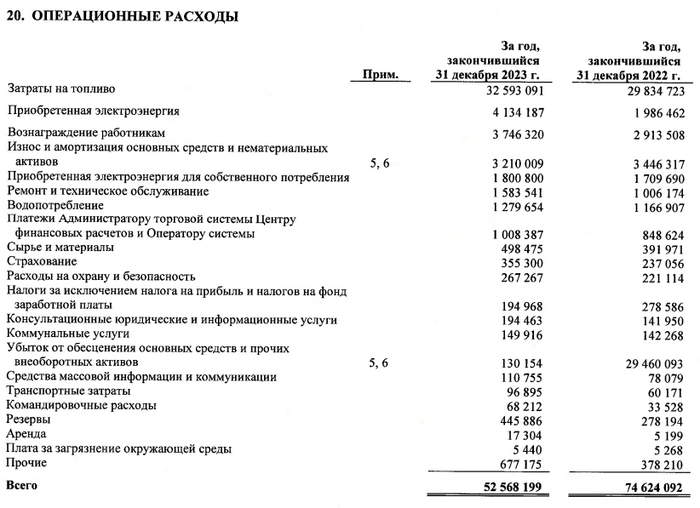

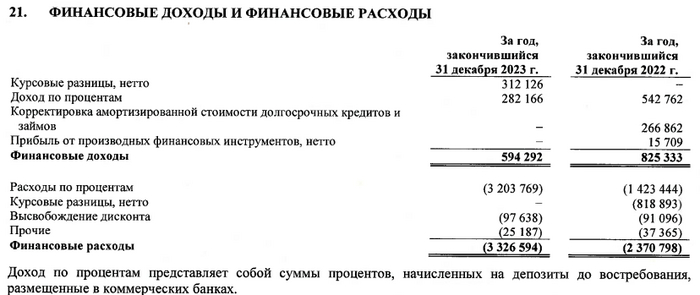

💡 Прибыль оказалась в плюсе, после убыточного 2022 г. Значительно сократились операционные расходы, но именно из-за того, что в 2022 г. было обесценивание активов на 29,5₽ млрд, на все остальные статьи возросли расходы, особенно на покупку электроэнергии (более, чем в 2 раза). Стоит отметить, что чистые финансовые расходы/доходы в минусе — 2,7₽ млрд, из-за того, что пришлось платить больше по % займам (более, чем в 2 раза). Это произошла из-за поднятия ставки, а также из-за окончания периода капитализации % расходов в активы по проектному кредиту Кольской ВЭС. Поэтому прибыль принесла, только основная деятельность компании.

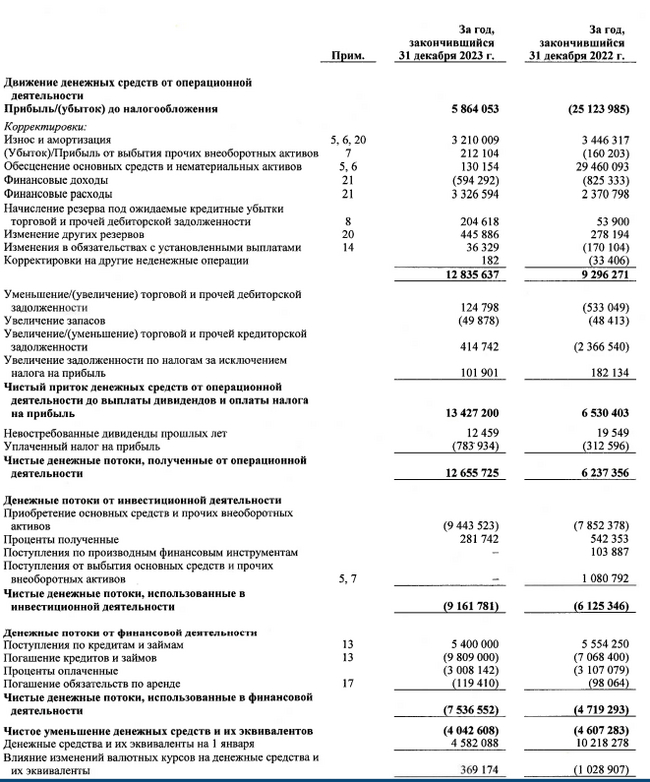

💡 Компания сократила свой кэш на счетах — 908,6₽ млн (в 5 раз по сравнению с прошлым годом), всё из-за сокращения долгов, в 2023 г. компания погасила — 9,8₽ млрд долга. Чистый долг продемонстрировал небольшое снижение — 29₽ млрд (-2,5% г/г), почему же произошло такое незаметное снижение? В IV кв. 2023 г. произошла закладка денег на плановые ремонты ПГУ 2024 г.

💡 Чистые денежные потоки от операционной деятельности увеличились более, чем в 2 раза и составили — 12,8₽ млрд. При этом возрос и CAPEX — 9,4₽ млрд (+20,5% г/г). Значит, FCF составил — 3,4₽ млрд (в прошлом году он был в минусе), по сути есть деньги на выплату дивидендов, но смотрим выше и понимаем, что весь FCF ушёл на гашение долга.

📌 Поэтому логично, что СД ЭЛ5-Энерго рекомендовал не выплачивать дивиденды за 2023 г. Напомню вам, что согласно бизнес-плану компании на 2023-2025 гг., эмитент прогнозировал, что ЧД продолжит увеличиваться в 2023-2024 гг., снижение ЧД ожидалось начиная с 2025 г. Помимо этого, есть ещё 5 план до 2027 г., где сказано, что весь FCF компании направляется на снижение долга.

Идея акций долгосрочная, да перспективы ВИЭ видны, модернизируя, улучшая свои ветропарки, газовые станции, и планируя новые постройки, компания увеличит прибыль в будущем. ЛУКОЙЛ, конечно, не зря вложился в зелёную энергетику (с дисконтом к покупке) и в будущем захочет получать прибыль в виде дивидендов, но менеджменту приходятся разгребать упущения прошлого руководства, поэтому дивидендов можно же не увидеть до 2028 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689