Дорогие вещи

Какие вещи на первый взгляд кажутся дорогими, но на самом деле помогают экономить деньги?

Какие вещи на первый взгляд кажутся дорогими, но на самом деле помогают экономить деньги?

Если в России у тебя нет своей квартиры – то ты в порядке ТОЛЬКО, пока не заболеешь серьёзно. Пока не состаришься. Пока не родишь ребёнка. То есть, пока ты можешь работать.

В ЛЮБОЙ СТРАНЕ МИРА - ты в порядке только, если у тебя есть своя квартира.

В любой стране мира ты в порядке - пока ты можешь работать или если у тебя есть источник пассивного дохода или значительные накопления.

Учитывая, что пост с этой мыслью (на который я отвечаю) собрал больше 10К плюсов - народ начал это, наконец, понимать. Заебись. Теперь, если народ ещё начнёт работать, брать ипотеку (когда ставка придет в норму) и формировать накопления - будет вообще супер.

Постоянно слышу про омерики и европы, в которых счастливые и свободные пенсы снимают жильё и путешествуют. А наши, мол, все хотят своё.

За границей многие пенсионеры - счастливые обладатели инвестиций. Их доход на пенсии - тысячи евро и они могу позволить себе аренду хорошей квартиры, медобслуживание и уход сиделки (либо вообще могут жить в офигенном доме престарелых и оттуда выбираться в путешествия).

Я встретил такую пожилую пару из Бристоля, когда катались на яхте в Испании.

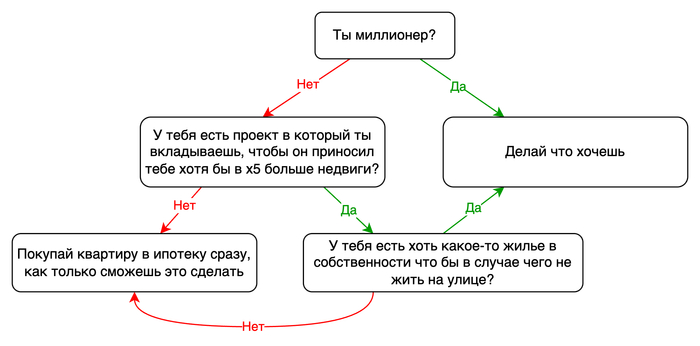

Для особо одарённых расшифрую тезис о ненужности покупки квартиры.

Ты можешь не покупать свою квартиру если:

У тебя есть 1 млн долларов и ты можешь купить квартиру когда захочешь (вот почему приводят в пример Илонов Масков и прочих миллиардеров. Но они миллиардеры не потому, что не покупали квартиру - а наоборот - они не покупают квартиру потому что миллиардеры).

У тебя есть деньги на квартиру, но ты их можешь вложить в свой бизнес и получать гораздо больший доход, чем от квартиры (и заработать еще на одну). В этом случае желательно иметь хотя бы одну квартиру в собственности, чтобы не остаться бомжом, если бизнес прогорит.

Расскажу про пункт 2. У меня был бизнес. Начал я его в 2010 году, вложил я в него для начала 350К. За год бизнес принёс чистыми 2 млн (это кроме зарплаты, которую я в нём получал как директор в районе $ 2К).

Я могу бы купить квартиру студию в черте Санкт-Петербурга и на этом успокоиться, но продолжать бизнес не получилось бы. Тогда я вложил 2МЛН в товарные остатки и следующий год заработал еще 2 млн. То есть годовая доходность вложений была 100%. Имея оборотный капитал в 2 млн я получал чистыми 166К в месяц (8,3 процента в месяц). Средства оборачивались примерно за месяц. Ещё через год я в автосалоне купил новый автомобиль за наличные (я не копил, жил на $2 K в месяц) - просто вывел часть прибыли из бизнеса и поехал за автомобилем.

Никакая квартира за 2 млн рублей в Питере мне бы не принесла 166К в месяц и близко. Потом доходность этого рынка упала, но всё равно никакая квартира за сопоставимые деньги мне бы не принесла и 80К прибыли с 2 млн вложений.

И да, бизнес потом прогорел, когда в 2015 году скаканул доллар в 2 раза, а я вложился в производство и взял кредиты ещё. Бизнес удалось продать как раз за стоимость квартиры, которую я и купил после его продажи + осталось на пару лет жизни (чтобы сориентироваться, на что жить и как зарабатывать дальше).

В любом случае 350К вложений мне принесли почти 8М, не считая зарплаты, которую я получал как директор. Если бы это был взнос на ипотеку - мне бы пришлось еще платить банку лет 10 и никакой автомобиль из салона мне даже не приснился бы за кэш.

По традиции жду говна в комментариях и обвинений в котолампе. Не впервой. История написана не для того, чтобы похвастаться, а чтобы помочь сориентироваться тем, кто хочет добиться успеха и принимает для этого решения по вопросам, подобным тем, перед которыми стоял я в юности.

Живешь от зарплаты до зарплаты и боишься чихнуть лишний раз, чтобы случайно не разориться? Понимаю, приятного мало. Но не грусти — сегодня разбираем, как создать финансовую подушку (и нет, это не та, в которую удобно плакать)

Немножко статистики для осознания масштаба бедствия:

Каждый четвертый россиянин вообще не имеет накоплений (Банк России, 2025).

Средняя финансовая подушка россиянина — 145 тыс. рублей. Но большинство людей либо держат деньги «под матрасом», либо на обычных счетах. Акциями и облигациями пользуются менее 2% населения!

А около 20% дохода мы тратим на импульсивные покупки: кофе навынос, случайные заказы еды и «ну по акции же было!».

Пора брать себя в руки и начинать копить грамотно! Делюсь проверенными шагами:

1, Определись с размером подушки.

Подушка безопасности должна покрывать твои расходы за 3–6 месяцев при стабильной работе. Для фрилансеров и предпринимателей — 6–12 месяцев (ваша жизнь вообще игра на выживание)

Как считать? Только по расходам, а не по доходам! Возьми выписку из банка за последние 3–6 месяцев и посчитай среднемесячные траты по категориям:

Обязательные расходы (аренда жилья, ипотека, коммуналка, кредиты);

Повседневные расходы (продукты, транспорт, связь, одежда);

Нерегулярные траты (ремонт техники или авто, медицина).

2. Проведи аудит своих расходов.

Используй банковские приложения («Сбер Онлайн», «Тинькофф»), Excel или специальные сервисы («CoinKeeper», «Дзен-мани»). Найди статьи расходов, которые можно сократить без особых мучений (привет доставке роллов каждую пятницу!).

Полезный лайфхак: бюджетируй по методу 50/30/20:

50% — обязательные расходы;

30% — развлечения и необязательные покупки;

20% — сбережения и инвестиции.

3. Начинай откладывать деньги прямо сейчас.

Минимальный комфортный процент откладывания — от 10 до 20% каждого дохода. Чем выше процент — тем быстрее накопишь нужную сумму. Используй автоматический перевод денег после получения зарплаты на отдельный накопительный счет или вклад — так меньше искушения потратить.

❗️ Обязательно перед тем как активно копить — погаси долги с высокими процентами (кредиты и микрозаймы). В противном случае проценты съедят всю пользу от сбережений

4. Где лучше хранить деньги?

Сейчас ставки по рублевым депозитам очень привлекательны (около 20–21% годовых). Эксперты рекомендуют такие инструменты:

Накопительные счета или краткосрочные вклады (3–6 месяцев) — идеальны для экстренного резерва.

ОФЗ (облигации федерального займа) — самый надежный инструмент после вкладов, доходность чуть выше депозитов при снижении ключевой ставки.

Фонды денежного рынка (например, LQDT) — сочетают высокую ликвидность (доступ к деньгам практически сразу) и хорошую доходность.

Валютные облигации надежных компаний (например НОВАТЭК, Сибур) — если хочешь диверсифицировать риски.

Золото — для тех, кто любит играть в долгую

❗️ Важно разделять резервный фонд и инвестиции. Подушка безопасности должна быть максимально ликвидной (легко превращаться обратно в деньги без потерь).

5. Страхование: стоит ли заморачиваться?

Мнения экспертов разделяется. Одни считают страховые взносы лишними затратами. Другие уверены, что страхование жизни и имущества важно как дополнение к подушке безопасности.

Мое мнение такого: если твоя деятельность связана с повышенными рисками или у тебя есть ипотека/семья с детьми, страховка однозначно лишней не будет.

Финансовая дисциплина творит чудеса. Начав регулярно откладывать даже небольшие суммы прямо сейчас, ты уже через полгода будешь спать спокойнее ночами и перестанешь нервничать при виде ценников в магазинах.

С чего начать(резюмируем):

Посчитай сумму твоих ежемесячных трат;

Определись с размером своей финподушки;

Настрой автоплатёж минимум на 10% зарплаты в день получки;

А как копите вы? Делитесь в комментариях! Ну и от плюсов не откажусь, если был полезен)

Фестиваль «Китап-байрам» ещё не начался, а запах вокруг него уже стоит странный... Башкирская филармония подписала контракт на 4,4 миллиона рублей за уборку, безопасность и техобеспечение с ИП Тимуром Сафаргалеевым.

Кто он? 🤔 Муж Дианы Сафаргалеевой — пресс-секретаря Радия Хабирова, главы республики. Всё как в лучших традициях: свои у руля, свои и на подряде. Согласитесь, удобно, когда нужный подрядчик всегда под рукой (или в семейном чате).

📊 Кстати, у Сафаргалеева и в спорте дела идут неплохо — он ещё и гендиректор Центра физкультуры и спорта РБ. В 2024 году выручка центра составила 52 млн рублей. Правда, прибыль — всего 357 тысяч. Скромно, но стабильно.

Вопрос к жителям Башкирии: как вам такое распределение бюджета? Верите, что все честно, или это снова «совпадение, не ищите логику»?

Просто оставлю это здесь. 22 мая 2025 года. Дикси.

353 рубля Карл. Кило капусты (черти какой) , полкило моркови (черти какой) , кефир (по акции), приправы по 5 копеек. 353 рубля. Это как такое может быть?

Мой пост про три дешевые зубные пасты с составом как в дорогих.

Ты нахуя комент отдельным постом высрал?

Как же надоело быть бедной. И это что-то в голове. Покупаю все по акции, верхнюю одежду и обувь только в конце сезона, ничего модно брендового. Зарина - мой топ. Стригусь за 500р., уже не помню, когда в салон, к косметологу или на массаж в последний раз ходила. Маникюр, педикюр сама.

При этом доход выше среднего, замначальника отдела в хорошей компании. Специально не пишу цифру, тк половина заорет «вы там в Москве совсем окуели», а вторая скажет «фи, ради такой зп я с кровати не встану».

Женщины, сколько % от своего собственного дохода тратите только на себя? И при этом сколько это % от семейного дохода (если вы в браке)?