Прогноз по акциям РФ 21.07 на следующую неделю + разбор полётов за прошлую

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 437 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели

2. Технический анализ контекста рынка на следующую неделю

3. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Полюс Золото 14.07 - 12300 руб. | 21.07 - 12713 руб. | +3,35%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Самолёт 14.07 - 2867 руб. | 21.07 - 2906 руб. | +1,36%

2. Русал 14.07 - 39,2 руб. | 21.07 - 38,2 руб. | -2,5%

3. VK 14.07 - 454 руб. | 21.07 - 463 руб. | +1,98%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

Индекс 14.07 - 2973 руб. | 21.07 - 3008 руб. | +1,17%

Средняя результативность прогноза по сильным бумагам 💸💪

(+3,35%)*50%(50% было по плану в лонге) = +1,67%

Средняя результативность прогноза по слабым бумагам 💸👎

(+1,36%-2,5%+1,98%)/3*70%(70% было по плану в шорте)= +0,58%

Прогноз положительный👍, общая результативность по сильным бумагам лучше Индекса Московской Биржи, а слабые бумаги хуже.

Теоретическая результативность: +1,67% (прибыль от лонга) -0,58% (быток от шорта) = +1,09%

Мой результат: = -2,6%

Комментарии

Снова не успел зайти в начале недели в некоторые бумаги (Русал, который упал за два дня на 4%) + раньше закрыл Полюс = имеем, что имеем)

Есть ощущение, что снова сбился с стратегии, где держу бумаги именно до конца недели и вообще захожу сразу на весь объем.

В целом, устраивают теоретические цифры, осталось лишь систематизировать стратегию.

Личный кабинет ВТБ Инвестиции

Что там с рынком. Анализ контекста на неделю 📈

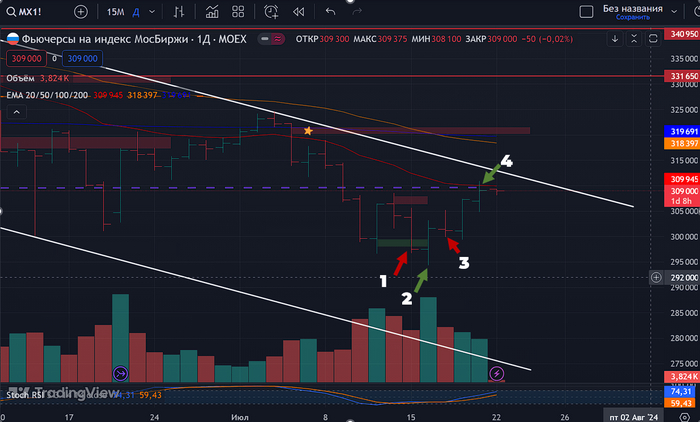

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Информация о позициях юридических лиц на фьючерсе по Индексу на 21.07:

Физические лица👶:

14.07 - длинные 18 049 (+14,7%), короткие 20 754 (+9,1%)

21.07 - длинные 21 033 (+14,1%), короткие 19 830 (-4,44%)

Юридические лица 🧐 (как всем известно - эти ребята обычно реже ошибаются, ведь на кону большие деньги):

14.07 - длинные 51 401 (), короткие 49 019 (-)

21.07 - длинные 54 232 (+5,21), короткие 55 762 (+13,7)

Ничего особенного не могу сказать. Обе стороны +- нейтральны.

Что там по графикам 📉📈

Недельный таймфрейм

Появились покупки с хорошим объёмом, но пока с слабым результатом и прогрессом. Надо смотреть, как будут тестировать этот бар, и как покупатель будет защищать свои уровни. Пока нет инсайтов.

Давайте посмотрим дневку.

Дневной таймфрем

Очень интересная ситуация. Мысли «вслух».

Был бар продаж 1, который должен был столкнуться с последним рубежом защиты покупок, и он столкнулся через манипуляцию с локальным минимумом. К слову, он показал как хороший прогресс продаж, так и хороший результат, то есть продажи были на коне.

Появился бар продаж 2. С максимальным объемом за последние 2 недели (значит, там были реальные покупки, и это логично, потому что цена внизу), но с плохим прогрессом и результатом. То есть такой бар должны тестировать, чтобы наверняка понять серьезность намерений покупателя вливать большое кол-во денег именно на этом уровне (он действительно рубежный).

И вот появляется тест покупок под номером 3. Бар продаж с меньшим объемом, чем у бара 2, закрывается в теле бара 1 (что для него круто) и не просто закрывается, а еще показывается хвост покупок. С позиции моего анализа, это всегда означает, что последнее действие было за покупателем и объем, которые есть в этом баре, наполовину присваивается ему.

Получается, что со стороны продавца больший объём, чем был у предыдущего бара продаж, + он смог закрыться в теле бара покупок с большим объёмом, а у покупателя — ровно наоборот, хотя объем в прошлом баре был рекордный.

Одним словом, тест неудачный, покупатель не особо силён, но что происходит... Идут бары покупок на уменьшающихся объёмах, минуя какие-либо продажи, показывают хороший спред и результат.

Что такое может означать? Продавец слился или продавец решил сделать манипуляцию с локальным максимумом канала.

В любом случае, мы должны протестировать уровень 302000 по фьючерсу Индексу Мос. Биржи и 2961 по Индексу без фьючерса. То есть в пн логично ожидать шортового движения именно до этих отметок.

От обратной связи от уровня 302000 уже можно будет думать дальше. На скриншоте я выделил фиолетовой линией горизонталь, которая ограждает покупки от нового целевого движения до уровня 320000 по фьючерсу на Индекс Мос. Биржи или 3,5% роста от текущих отметок.

Часовик смотреть смысла нет. Дневка все показала.

Какие мои ожидания на неделю:

В целом, если начнём расти - это реально иранский сценарий, когда население в страхе инфляции начинает всё скупать (акции в том числе). Все понятно и известно о доходностях в облигация и в банках + скоро ЦБ ещё поднимет ставку.

Страшно, конечно.

70% портфеля в лонг (буду добирать на неделе).

100% портфеля в шорт (буду добирать на неделе, в своем журнале отписываюсь).

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги - будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги - падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель из опционов.

Здесь должен быть текст про портфель, который я с максимальным риском хочу разгонять, используя минимальные суммы, но я решил писать об это отдельно в своём телеграм канале.

Позиции с прошлой недели 🕓

Лонг:

-

Шорт:

1. Самолёт 128 тыс. руб. или 27% от портфеля

2. VK 109 тыс. руб. или или 25% от портфеля

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

450 000 руб. * 70% = 315 000 руб./2 = 157 000 руб.

1. Полюс Золото 21.07 - 12700 руб. PZU4 фьючерс. Мои уровни по набору позиций на лонг:

📈 12700 руб. (157 тыс. руб.)

Цель: 13300 руб. +4%

2. Группа Позитив 21.07 - 3080 руб. PSU4 фьючерс. Мои уровни по набору позиций на лонг:

📈 3080 руб. (157 тыс. руб.)

Цель: 3239 руб. +5%

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

450 000 руб. * 100% = 450 000 руб. / 4 = 108 000 руб.

1. Самолёт 21.07 - 2906 руб. SSU4 фьючерс.

📉 21.07 руб. (оставлю прошлую позицию)

Цель: 2700 руб. -6,5%

2. VK 21.07 - 463 руб. VKU4 фьючерс.

📉 463 руб. (оставлю прошлую позицию)

Цель: 431 руб. -6,7%

3. АФК Система 21.07 - 22,28 руб. VKU4 фьючерс.

📉 22,28 руб. (108 тыс. руб.)

Цель: 20,5 руб. -7,5%

4. ВТБ 21.07 - 96,33 руб. VBZ4 фьючерс.

📉 96,33 руб. (108 тыс. руб.)

Цель: 89,3 руб. -7%

Всем отличной недели)