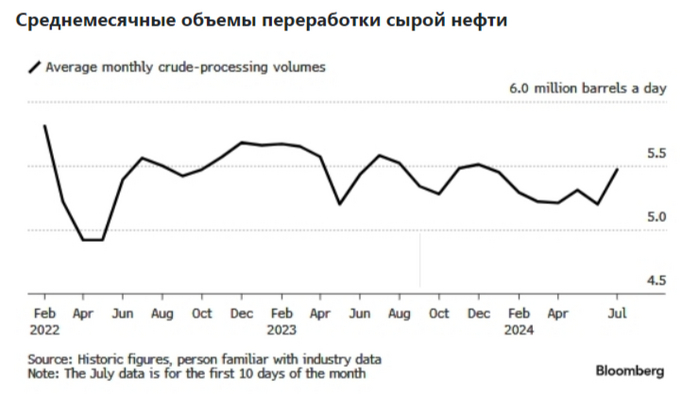

🛢️ По данным Bloomberg, с 1 по 10 июля Россия добывала в среднем 5,47 миллиона б/с сырой нефти. Это на ~270 тыс. б/с выше среднего показателя за большую часть июня и является самым высоким показателем с первых недель января. Объёмы же переработки нефти на нефтеперерабатывающих заводах резко возросли в начале июля, и это связывают с двумя факторами:

💬 Плановые и аварийные работы на большинстве НПЗ окончены.

💬 Резкое сокращение поставок нефти морским путём на экспорт. Излишки остаются и их перенаправляют на НПЗ.

С учётом этой новости есть несколько интересных фактов на российском нефтяном рынке:

🛢 Следуя из отчёта ОПЕК, РФ в июне сократила добычу нефти ещё на 114 тыс. б/с до 9,14 млн б/с превысив обязательства на 161 тыс. б/с. Напомню, что РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). С учётом того, что Россия ещё не полностью сократила свою квоту, то резкое увеличение добычи сырья вызывает вопросы.

🛢 Резкое сокращение поставки нефти связано с санкционным давлением на Совкомфлот. Напомню, что в феврале этого года США ввели санкции против СКФ и 14 нефтяных танкеров, к которым компания имела отношение, спустя время появилась информация, что некоторые санкционные корабли бездействуют или перевозят сырьё по заниженным ценам (наценка в 30-40% отсутствует, сейчас мировая спотовая цена на Aframax ниже 40$ тыс.).

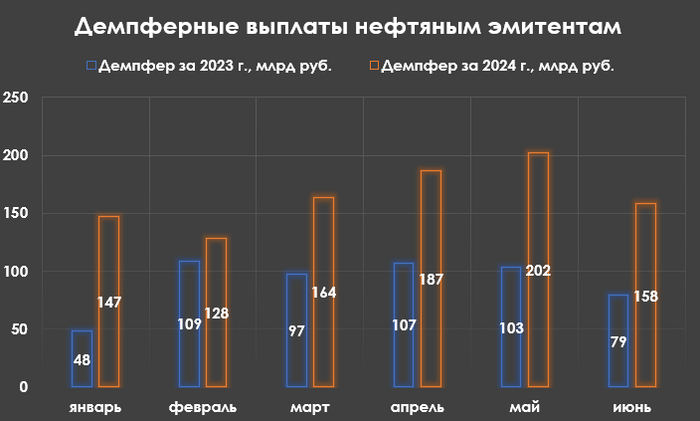

🛢 В июне Минфин выплатил компаниям по демпферу — 158,1₽ млрд (в мае — 201,7₽ млрд), фиксируем снижение относительно прошлых месяцев (в марте, апреле, мае выплаты были выше), но это не удивительно, учитывая снижение крэк-спредов (это общая разница в цене между баррелем сырой нефти и нефтепродуктами). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в мае 2024 г. в 2 раза выше 2023 г. — 79₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников. Напомню вам, что демпферные выплаты — это выплаты правительства РФ в адрес нефтяных компаний. Эти средства выделяются из бюджета во время роста мировых цен на топливо, чтобы нефтяники не поднимали цены внутри страны. Ведь им порой выгоднее экспортировать бензин, дизель и другие нефтепродукты, чем продавать россиянам на заправках.

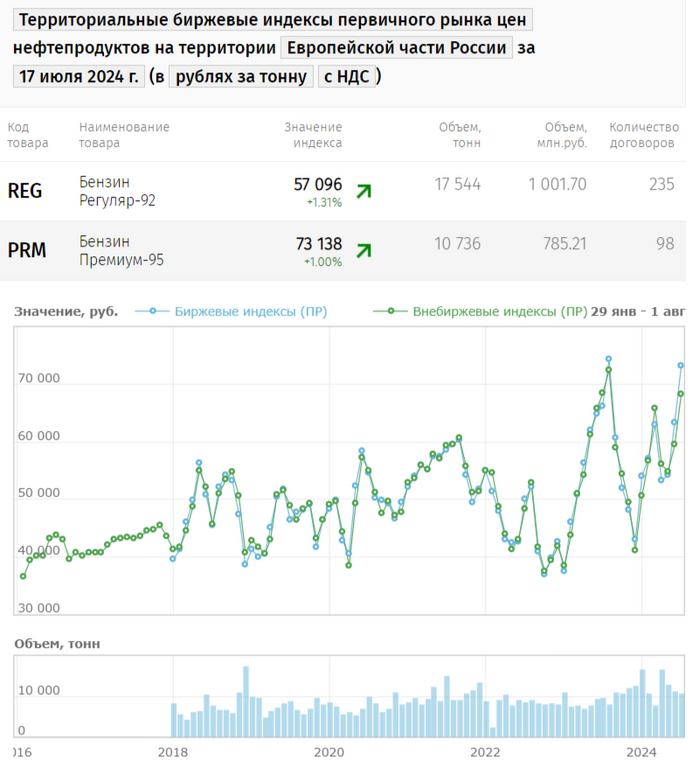

🛢 А теперь переходим к самому интересному, учитывая пункт выше. Росстат данные по производству нефтепродуктов скрывает 8 неделю подряд, напомню вам, что вес бензина в ИПЦ весомый ~5%. Розничные цены на бензин подорожали за неделю на сумасшедшие цифры 0,53% (прошлые недели — 0,61%, 0,52%), дизтопливо на 0,24%. Биржевая цена бензина устремилась в космос, например, 95 сейчас торгуется почти по максимальной цене за всю историю торгов (пик цены был в августе 2023 г.). И это происходит на фоне заявления Новака о том, что рынок топлива в России остаётся стабильным и запасы топлива достаточные.

📌 На сегодняшний день нефтяники себя чувствуют неважно на фондовом рынке (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), помимо этого с учётом данных по сырью и курсу, то II полугодие они могут провести слабее относительно прошлого года (во II п. 2023 г. восстановился курс и цена сырья, а сегодня ₽ окреп, да и добычу не полностью сократили). В июле, если полностью сократят добычу (не забываем, что экспорт морским путём сокращается), а экспорт топлива будет по заниженным ценам (демпферные выплаты продолжат падать), то доходы нефтяных эмитентов начнут снижаться.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor