Девелопер АПРИ — это небольшой (41-е место по объёмам стройки по данным Дом рф на 11 июля 2024) девелопер который решил выйти на IPO в момент частичного сворачивания льготных ипотечных программ и запредельно дорогой рыночной ипотеки.

• Зачем сейчас IPO? Очевидно, что, как и всем компаниям АПРИ нужны деньги. Вот только кредитный рейтинг у АПРИ уровня BB (средненькой ВДОшки), а ключевая ставка сейчас 16%, а на ближайшем заседании ЦБ ставка станет ещё выше. Следовательно, занять с рынка через облигаций такие компании могут, в лучшем случае, под 21-23%.

// Лирическое отступление // "Может тогда не занимать?" спросите вы. Если очень сильно упростить модель работы девелоперов, то застройщик берёт кредит у банка, на эти деньги строит дом, а деньги покупателей за купленные квартиры лежат у банка.

Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Т.е. деньги за купленные квартиры появляются у застройщика с временным лагом.

Такая история появилась после того, как много застройщиков набирало деньги у покупателей, а потом не могли достроить дом. Т.е. денег уже нет, а квартир ещё нет. Застройщик в этот момент пытается испариться. Это были так называемые "обманутые дольщики" [ранее очень популярный и теперь почти забытый термин]. Такие покупатели становились головной болью государства. Желающие оценить масштаб и плохо знакомые со строительной сферой гуглят историю девелопера СУ-155. Государство это проблему, в массовом её проявлении, решило. // Конец лирического отступления //

Возвращаемся к АПРИ. Посмотрев на отчёт за I квартал 2024 хорошо видно, что расходы у АПРИ на обслуживание долгов взлетели в 5,5 раз всего за год (рис 1), дальше будет хуже (ставку поднимут и опускать долго не будут).

И вот в такой ситуации девелоперу сильно помогут относительно бесплатные деньги — IPO. Забавный факт: на IPO девелопера выводит Иволга Капитал, Известные ребята, специализируются на ВДО, они [и это просто моё предположение] как никто другой хорошо понимают, что IPO тут необходимость.

• Посмотрим на оценку и посчитаем P/E. — Всего 1 140 000 000 акций (1 024 763 407 + 115 236 593) (рис 2 и 3) — Ценовой диапазон первичного размещения акций от 8,8 до 9,7 руб. за акцию. — Получается капитализация: 10,032 млрд руб. - 11,058 млрд руб. — Прибыль за 2023: 1 791 487 000 руб (рис 4)

Сравним соотношение P/E с другими девелоперами: — Самолёт $SMLT - 14.7 — ПИКК $PIKK - 7.14 — ЛСР $LSRG - 2.36 — Эталон $ETLN - —

Получается АПРИ в два раза дороже ЛСР у которой кредитный рейтинг уровня "А" от Эксперта (хорошо выше рейтинга АПРИ). И чуть дешевле ПИККа у которого кредитный рейтинг "AА-" от НКР (существенно выше рейтинга АПРИ).

Напомню, что кредитный рейтинг отражает вероятность дефолта эмитента. Рейтинг ВВ — это [далее цитата по ЦБ] "Низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости (от преддефолтного до умеренно низкого)"

• Подводя итог. Выводы участвовать в данном IPO или нет предлагаю сделать самостоятельно. Единственное на что ещё надо обратить внимание, так это объём размещения. Он очень-очень маленький, всего 0,5-1 млрд руб.

В таких маленьких объёмах очень вероятна история когда искусственно закидывают цену повыше, а потом SPO одно за другим. Будет ли тут такая история посмотрим. Автор будет смотреть со стороны.

#IPO #девелопер ---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

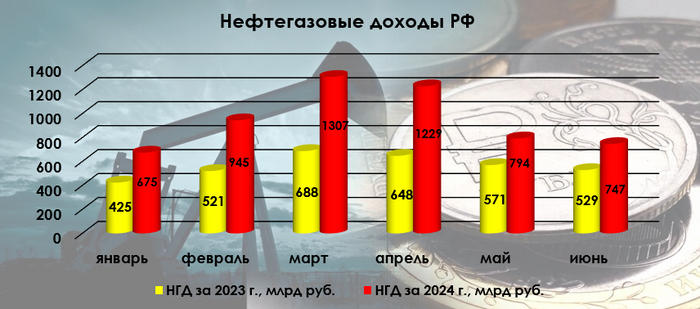

🛢️ По данным Минфина, НГД в июне 2024 г. составили 746,6₽ млрд (+41,2% г/г), месяцем ранее — 793,7₽ млрд (+39% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в июне 2023 г. средняя цена Urals составляла 55,45$, а курс $ — 83,3₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в июне составил 87,7₽ (в мае — 90,6₽), средняя же цена Urals в июне составила 69,58$ за баррель по данным Минэк (в мае — 67,37$). С учётом того, что правительство пересмотрело оценку бюджетных доходов в этом году, то теперь прогнозные НГД за 2024 г. снизились до 10,98₽ трлн (за 6 месяцев 2024 г. заработали ~5,7₽ трлн), при цене на российскую нефть — 65$, а курсе доллара — 94,7₽, это ~6155₽ за бочку (2 месяца подряд цена за бочку = 6100₽). Стоит зафиксировать, что НГД относительно мая снизились, но как так получилось, если вводные данные по сырью и курсу выдали одинаковую цену на бочку (май=июню), ответ кроется в отчёте:

🗄 НДПИ (1₽ трлн vs. 1,1₽ трлн месяцем ранее), снижение НДПИ связано с добровольным сокращением добычи нефти. Напомню, что РФ дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. и продлить до III кв. (в июне добыча должна была составить 8,979 млн б/с). Но по отчёту ОПЕК, РФ в июне сократила добычу нефти ещё на 114 тыс. б/с до 9,14 млн б/с превысив обязательства на 161 тыс. б/с. Держим в уме полное сокращение, а значит в следующем месяце НДПИ ещё снизится.

🗄 Стоит отметить увеличение экспортной пошлины на газ (НДПИ снижается 2 месяц подряд, добывают меньше). Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. При этом Минфин по новому бюджету снизил цены на газ с 268,8$ до 252,8$.

🗄 Налог на дополнительный доход (НДД) составил 0,3₽ млрд (месяцам ранее — 2,4₽ млрд), он платится поквартально (поэтому в марте, апреле, июле и октябре происходят аномальные выплаты в данной статье).

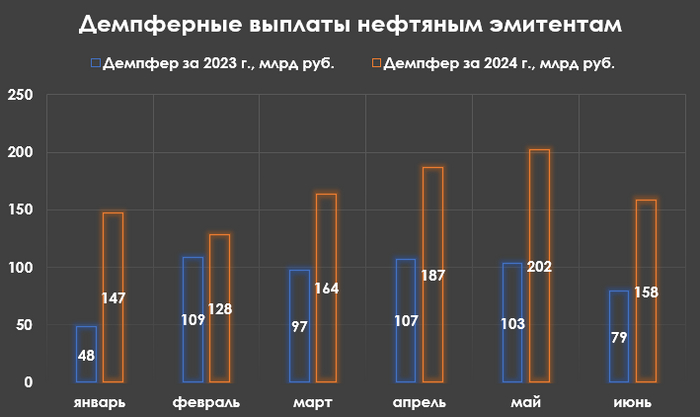

🗄 В июне регулятор выплатил компаниям по демпферу — 158,1₽ млрд (в мае — 201,7₽ млрд), фиксируем снижение относительно прошлых месяцев, но это не удивительно, учитывая снижение крэк-спредов (это общая разница в цене между баррелем сырой нефти и нефтепродуктами). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в мае 2024 г. в 2 раза выше 2023 г. — 79₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день у нас коррекция на фондовом рынке и нефтяники себя чувствуют неважно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), помимо этого с учётом данных по сырью и курсу, то II полугодие они могут провести слабее относительно прошлого года (во II п. 2023 г. восстановился курс и цена сырья, а сегодня ₽ окреп, да и добычу не полностью сократили). Помимо этого, Минфин прогнозирует профицит НГД в июле — 145,3₽ млрд, но так как в июне недобрали 21,5 млрд, то ведомство направит на покупку иностранной валюты и золота — 123,8₽ млрд. Операции будут проводиться в период с 5 июля по 6 августа 2024 г (ежедневно будет покупаться 5,4₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ (Минфин потратил 376₽ млрд на инвестиции за I п. 2024 г., это меньше, чем за II п. 2023 г., зеркалировать придётся меньшую сумму) продажа валюты в июле уменьшится до 3₽ млрд в день (в июне продавали по 8₽ млрд).

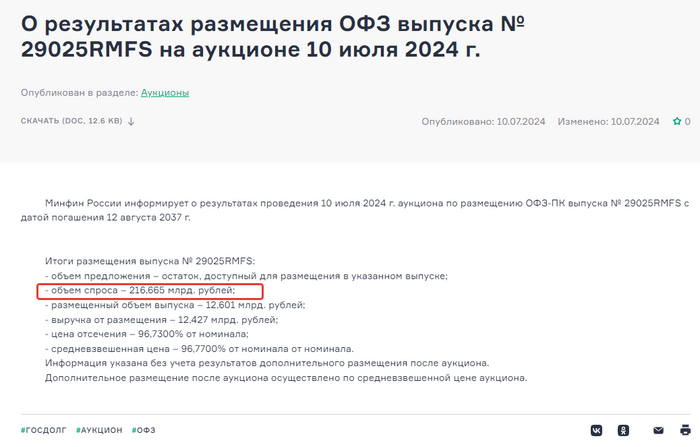

Рынку акций с рекордной доходностью в ОФЗ расти сложно, а вот падать легко. Но п̶̶̶р̶̶̶о̶̶̶б̶̶̶л̶̶̶е̶̶̶м̶̶̶ы̶̶̶ ̶̶̶и̶н̶д̶е̶й̶ц̶е̶в̶ Минфин продолжает ставить рекорды по доходности на аукционах ОФЗ, к сожалению на объёме привлечённых сумм это не сказывается.

Сегодня Минфин провёл аукционы и привлёк суммарно 27,214 млрд. руб. Из них 12,601 млрд. руб. через хорошо уже известный нам флоатер ОФЗ-ПК 29025 $SU29025RMFS2 и 14,613 млрд. руб через ОФЗ-ПД 26247 $SU26247RMFS5

Интересно другое, несмотря на рекордную доходность в 15,65% годовых спрос на ОФЗ с постоянным купоном совсем небольшой — 23,160 млрд. руб (рис 1)

Как интерпретировать вопрос творческий. Рабочих варианта два: (1) Рынок совсем не верит в скорую победу над инфляцией. Поэтому спрос на ОФЗ с плавающим купоном выше, а с фиксированным купоном спроса практически нет. (2) Рынок хочет перестраховаться и сначала увидеть данные о снижение инфляции, тем самым получив надежду, что повышение ставки на заседании 26 Июля будет последним в цикле ужесточения Денежно-кредитной политики (ДКП).

Оба варианта не предполагают разворота индекса RGBI (Индекса государственных облигаций РФ) ближайшее время, т.е. тело облигаций продолжит падать в цене, а доходность расти.

На прошлой неделе обсуждали, что Минфин поднимает премию по ОФЗ и будет поднимать дальше.

Свежие данные по инфляции от Росстата показывают небольшое замедление инфляции месяц к месяцу. В Июне составила 0,64%, после 0,74% (рис 3). Но пока это только один месяц. А для возобновления покупок облигаций буду ждать подтверждения и замедления месяц к месяцу и в Июле. С учётом индексации тарифов с 1-го числа вероятность показать снижение небольшая. Следовательно, и покупки облигаций пока всё также на стопе.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

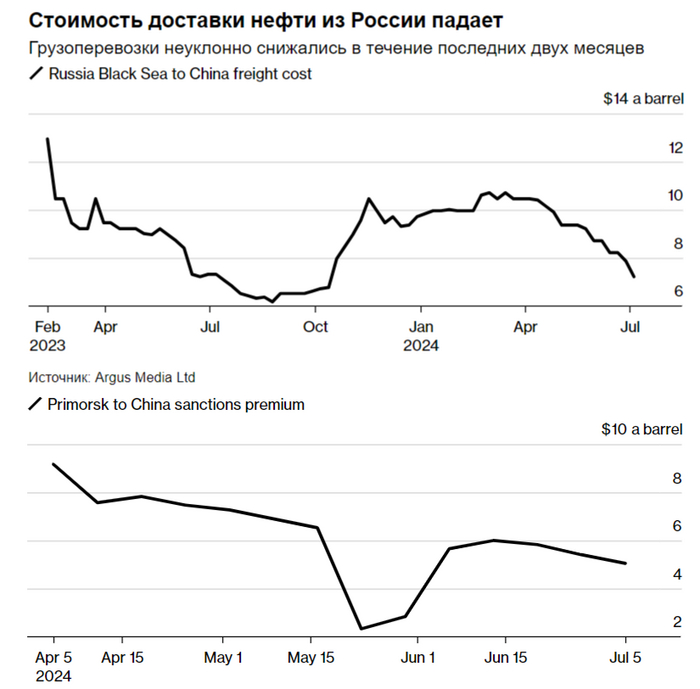

🛢️ Я уже разбирал положение дел у Совкомфлота и отмечал, что мировые цены на фрахт падают, это подтвердилось данными Argus. Согласно данным Argus Media, цена поставки нефти марки Urals потребителям в Азии (Китай, Индия) из российского черноморского порта Новороссийск упала до самого низкого уровня с октября 2023 г. По оценкам Argus, даже теоретические затраты, связанные только с санкциями, снизились.

Доставка в северный Китай из Новороссийска нефти марки Urals объёмом в миллион баррелей обходится в 7,2$ миллиона, что на 3,2$ миллиона меньше, чем в начале апреля. Из Прибалтики в Индию доставка в апреле составляла 7,4$ за баррель, а на сегодняшний день составляет 4$. В мае, что примечательно произошло резкое падение и столь же быстрое восстановление.

Какие ещё преимущества есть у нефтяных эмитентов?

🛢 Стоимость сорта нефти Urals в мае составила 67,37$ за баррель по данным Минэк, сейчас данный сорт торгуется по 73,3$. Средняя цена за июнь составляет около 71$ за баррель, что явно улучшает положение нефтяников.

🛢 Сейчас условно средняя цена за бочку составляет ~6250₽ (в мае ~6050₽). С учётом того, что Госдума приняла пакет документов по изменению в бюджет 2024 г., то теперь прогнозные НГД за 2024 г. снизились до 10,98₽ трлн (за 5 месяцев 2024 г. заработали ~4,95₽ трлн), при цене на российскую нефть — 65$, а курсе доллара — 94,7₽, это ~6155₽ за бочку. Как вы видите при новых параметрах план Минфина вполне реализуем, сверх доходы получает как государство, так и нефтяные компании.

🛢 Сорт нефти ESPO транспортируют в Китай (танкерами и через трубопровод), данная марка торгуется с премией к Urals в 8$. Помимо этого налог с продажи нефти платят от цены Urals, поэтому 8$ нефтяные эмитенты кладут себе в карман. Главными поставщика данного сорта являются Роснефть и Сургутнефтегаз, малые доли у ЛУКОЙЛа, Газпромнефти.

Почему положение дел у СКФ неважное?

⚓️ С учётом санкций введённых на Мосбиржу и НКЦ, то теперь регулятор определяет курс $ по внебиржевым торгам. На сегодняшний момент курс $ составляет 88₽, ₽ крепнет, а доход СКФ в валюте.

⚓️ Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с). То есть в апреле сокращение добычи должно было составить 350 тыс. б/с, а экспорт - 121 тыс. б/с. Но судя по отчёту МЭА РФ снизила в мае добычи на 80 тыс. б/с, до 9,22 млн б/с, как итог РФ недовыполнила добровольное сокращение на 170 тыс. б/с. Меньше добычи = меньше перевозят.

⚓️ Мировые цены на Aframaх в начале июля опустились ниже 40$ тыс. за сутки. С учётом мировых цен, известно, что СКФ возит российскую нефть на 35-45% дороже, поэтому у российской флотилии цена фрахта на сегодняшний день равна ~50-55$ тыс. в сутки, но некоторые санкционные корабли бездействуют или возят по мировым спотовым ценам (наценка отсутствует или вовсе перевозят ниже 40$ тыс.).

Привычный нам порядок вещей выглядит так: обычные люди идут в банки, а те их всяко-разно обманывают. Тем приятнее, что существует на этой планете страна, где всё обстоит ровным образом наоборот: люди там могут взять в банке здоровенный кредит, а потом в полном соответствии с законом «простить» самим себе половину задолженности.

При написании этой статьи ни одна Йоханссон не пострадала – все секреты мне удалось выбить из других людей (но она могла бы и пораньше нам рассказать правду, если честно...)

Надеюсь, в том, как работает ипотека в России, вы примерно разбираетесь. Многие при этом почему-то автоматически предполагают, что в других странах все нюансы этого процесса работают плюс-минус так же – и это большая ошибка!

Где-то это действительно так; местами условия ипотек похуже, чем в РФ; а кое-где местное законодательство позволяет проворачивать поистине фантастические штуки – которые российскому заемщику не снились и в самых радужных мечтах (а российским банкам – в страшнейших кошмарах). Именно про такие случаи и пойдет речь в этой статье. Если вы эмигрант и уехали из России – возможно, вы даже сможете воспользоваться какими-то лайфхаками отсюда (но это неточно).

Искренне надеюсь, что ваш уровень понимания концепции ипотеки находится на уровне чуть-чуть повыше вот такого

Но начать нам придется с небольшого ликбеза о том, как на самом деле работает долг на очень длинный срок: потерпите, это нужно, чтобы вы поняли суть финансового колдунства, о котором будет идти речь дальше (поверьте, это того стоит).

Что общего между долгом и ч**ном: иногда бывает больно, если он слишком длинный

Ипотечный кредит представляет собой прямой долговой договор между заемщиком (вами) и банком. Но объяснять, как в финансах работают долги, проще на облигациях – ведь они торгуются на рынке, и поэтому по ним в любой момент можно посмотреть текущую «справедливую» рыночную цену. Так вот, на облигациях с очень далеким сроком погашения наглядно виден следующий финансовый закон:

При росте рыночной процентной ставки стоимость длинных облигаций на рынке падает, а при падении ставки такие облигации растут

Почему так? Предположим, в 2023 году вы купили по номиналу (за 1000 рублей) свежевыпущенную надежную рублевую облигацию с погашением через 30 лет и купоном в размере 7%. А через год рыночная ставка внезапно оказалась в два раза выше – 14% годовых! Станет ли какой-либо инвестор в здравом уме покупать у вас такие «старые» облигации с купоном 7% за ту же цену, что и раньше, если на рынке появились новые возможности вложить деньги с доходностью в два раза выше? Конечно нет!

Очевидно, что покупателя на такую облигацию удастся найти, только если предложить ему ожидаемую доходность не ниже текущего уровня рыночной доходности. Сделать это можно за счет снижения цены. Если приобрести нашу многострадальную бумагу не за 1000, а за 500 рублей – то купон 7% (который в любом случае считается от номинала в 1000 рублей и останется равен 70 руб.) составит ровно 14% от новой цены приобретения. Уже выглядит гораздо привлекательнее, верно? (Подробнее всю эту механику мы разбирали вот в этой серии постов.)

В общем, если вы удачно проинвестировали в длинные облигации аккурат перед резким ростом процентной ставки – то вы, возможно, узнаете себя на этой картинке...

Ипотека – это почти что облигация, но есть нюанс

Когда вы приобретаете недвижимость в ипотеку – вы, по сути, совершаете действие, обратное покупке облигации. Вы привлекаете чужие деньги взаймы – метафорически выражась, можно сказать, что вы как бы «выпускаете свою собственную облигацию» для инвестора в виде банка.

Только эта «ценная бумага» нигде не обращается, и поэтому посмотреть ее текущую рыночную котировку невозможно. Но с точки зрения экономического смысла происходящего, эта «квази-облигация» должна подчиняться всё тем же финансовым законам: дорожать в цене при снижении рыночной ставки процента, и падать, когда процентная ставка в экономике растет.

При этом ипотечный заемщик, конечно же, не ощущает на себе эти эффекты так же непосредственно быстро, как инвестор в облигации. Предположим, вы успели в 2021 году взять ипотеку в рублях на 20 лет под 6% годовых, а сейчас такие кредиты выдают только под 20%. Для вас такая ситуация, конечно, очень приятна; но всё, что вы можете сделать, чтобы получить какой-то профит от своей дальновидности – это выплачивать кредит максимально медленно, чтобы как можно дольше пользоваться заниженной нерыночной ставкой (пока рубль обесценивается стремительно растущей инфляцией).

Сорри, не могу прекратить вставлять мемы с Йоханссон, ну просто она симпатичная 👉👈

Вы не можете просто прийти в банк и сказать «слушайте, ну этот мой длинный кредит всего под занюханные 6% для вас сейчас реально обесценился в три раза ПО ФИНАНСОВЫМ ЗАКОНАМ – давайте я вам сейчас верну треть взятых денег, и мы договоримся, что я больше ничего не должен?». Нет, так рынок ипотеки (к сожалению) не работает.

По крайней мере, в России не работает. В обсуждении поста про покупку недвижимости один из подписчиков поделился своей ипотечной историей из Дании, и она прекрасна!

Датские банки, вы вообще нормальные, или как??

Дело в том, что в Дании на законодательном уровне закреплен так называемый «принцип балансировки». Каждый раз, когда кто-то берет в банке ипотечный кредит, банк должен выпустить облигацию с аналогичными (зеркальными) характеристиками. И эта облигация уже ведет себя на рынке как бы в полном соответствии со всеми стандартными финансовыми законами – ее цена так же колеблется вместе с колебаниями процентных ставок на рынке.

А теперь киллер-фича, про которую нам не рассказывала г-жа Йоханссон (ну окей, она сама родилась в Нью-Йорке, но батя-то ее датчанин): ипотечный заемщик в Дании может в любой момент прийти в банк и досрочно закрыть свой кредит путем выкупа по текущей рыночной цене соответствующей ему облигации! Если вы внимательно вникли в объяснения из начала заметки, то должны сразу понять, какие интересные возможности это открывает.

Так, в начале 2020-х датчане понабрали 30-летних ипотек под 1% годовых. А уже в 2022 году ставки по ипотеке подскочили до 4–5% – и весь этот длинный ипотечный долг обесценился чуть ли не в два раза.

Смотрите здесь на красненькую линию – это динамика средних ставок по ипотечным кредитам в Дании, выдаваемым на долгий срок. Видите, как в ковидный 2020-й этот показатель болтался около 1% и даже ниже? [Источник]

Ну и дальше понятно, что произошло: счастливые дат-чаны и дат-куны пошли досрочно гасить свои ипотеки, выкупая их по просевшим в два раза рыночным стоимостям. Год назад ты был должен банку 1'000'000 крон – а сегодня можно закрыть долг всего за 500'000, кайф!

Понятно, что большинство таких ипотечников не могли просто погасить свой долг «из кармана», даже с учетом резкого снижения его стоимости (откуда у них лишние бабки, они же и так все в кредитах?) – поэтому они рефинансировали старый долг за счет взятия нового.

При этом, обратите внимание на интересный эффект: сумма их нового кредита действительно была в два раза меньше старого. Но, так как новый кредит выдается уже под гораздо более высокую ставку (5% против 1% по старому), то ежемесячный платеж всё равно получается примерно равен платежу по старому (так как в этом платеже теперь гораздо большую долю занимает погашение процента).

Если в этот момент вы уже окончательно запутались и вам кажется, что без бутылки тут не разберешься – не стесняйтесь, возьмите бутылочку из своей домашней ипатеки

Но это не так страшно, ведь если в какой-то момент рыночные ставки упадут обратно вниз к 1–2%, то датчане опять смогут рефинансировать свои ипотечные кредиты по низким ставкам. При этом их никто не заставит для закрытия ипотеки выкупать соответствующий ей бонд по рыночной цене, возросшей из-за падения ставок – по закону, заемщик всегда имеет право полностью загасить ипотеку по номиналу. Получается, они в буквальном смысле сделают деньги «из воздуха»: сократят свой долг перед банком в два раза, и продолжат дальше платить по низкой ставке.

Не очень справедливо по отношению к тому инвестору, кому банк продал такую облигацию (он-то, поди, ожидал, что сможет с этой козырной инвестиции еще 30 лет подряд жирные купоны стричь) – ну а что поделать, права датчан-ипотечников превыше всего!

Закон в Дании в данном случае асимметричен: он позволяет ипотечным заемщикам обогатиться при любом из вариантов развития событий:

Рыночные ставки резко растут – кайф, перекредитуемся и снижаем общий размер долга перед банком.

Рыночные ставки резко падают – тоже кайф, перекредитуемся под низкую ставку и платим меньше!

Короче, я раньше всем говорил, что в России самое выгодное ипотечное законодательство в мире. Так вот, теперь новый положняк: по ипотекам Датское королевство впереди планеты всей, Шекспир был неправ...

Наташа Романофф плачет о том, что родилась в Советском Союзе, а не в Дании – и не может взять козырную датскую ипотеку (окей, это последний мем с Йоханссон, обещаю)

Мораль всей этой истории такая:

Ипотека, налоги, и прочие финансовые штуки в каждой стране работают по-разному – не предполагайте, что там всё будет устроено так, как вам подсказывает «здравый смысл». Лучше посоветуйтесь с бывалыми спецами по правилам, которые действуют конкретно в вашей стране проживания.

Вопреки распространенному в народе мнению, ипотека – это отнюдь не всегда «орудие ограбления банками обычных людей». С учетом асимметричного распределения рисков между заемщиком и банком, ипотека нередко может оказаться гораздо более выгодной именно для заемщика.

Бессмысленно оценивать «невыгодность» ипотеки путем подсчета общей суммы переплаты за весь срок кредита. Основное, что имеет значение – это как зафиксированная в кредитном договоре ставка соотносится с текущей рыночной процентной ставкой (если первая сильно ниже второй – то даже при большой сумме переплаты досрочно гасить ипотеку будет нецелесообразно).

Если вам интересно читать про то, как с финансовой точки зрения выжимать максимум из ипотеки, то вам стоит посмотреть и другие две моих серии заметок на эту тему: старенькая (но не менее актуальная) «Гасить ипотеку или инвестировать?» и более свежая «Когда покупать недвижимость?».

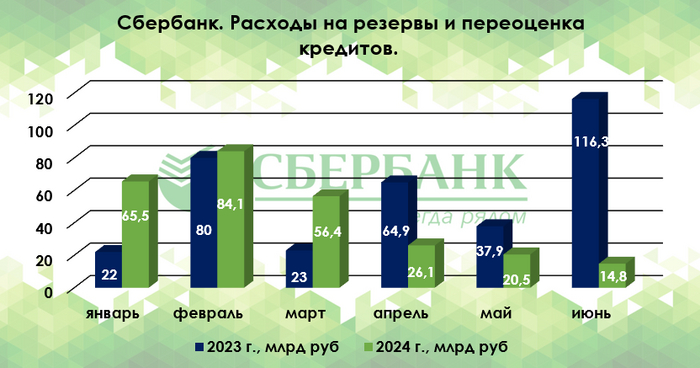

Сбербанкопубликовал сокращённые результаты по РПБУ за июнь 2024 г. В июне банк заработал 140,3₽ млрд чистой прибыли, результат вновь выше прошлого года, для достижения такого показателя банк в очередной отчислил колоссально меньшую сумму на резервы — 14,8₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 116,3₽ млрд), эмитент уже 3 месяц подряд отчисляет меньшие суммы чем в 2023 г. (об этой ситуации ниже). Как по мне, менеджмент банка старался "нарисовать" (перенося выплату дивиденда, сокращая резервирование или как в этом месяце операционные расходы) чистую прибыль выше 2023 г. до див. отсечки, понятно, что Сбер в состоянии генерировать прибыль в 100₽ млрд (спасибо кредитному портфелю), но без этих уловок прибыль была бы ниже прошлого года. Частным клиентам в июне было выдано рекордных 763₽ млрд кредитов (+6% г/г, только вдумайтесь кредиты берут выше уровня прошлого года, когда ставка была 7,5%):

💬 Портфель жилищных кредитов вырос на 2,9% за месяц (в мае 1,6%), с начала года на 5,9% и составил 10,7₽ трлн. Как итог, в июне банк выдал 415₽ млрд ипотечных кредитов (месяцем ранее 278₽ млрд). Безумные цифры на фоне отмены льготной ипотеке с 1 июля (оставили адресные программы), многие побежали набирать, а то не достанется. Напомню вам, что в начале 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья, конечно, охлаждение из-за этого произошло, но под конец отмены ипотека вновь ускорилась, будем ожидать цифры июля.

💬 Портфель потребительских кредитов увеличился на 1,1% за месяц (в мае 1,5%), с начала года на 6,4% и превысил 4,1₽ трлн. Как итог, в июне банк выдал 277₽ млрд потреб. кредитов (-13,5% г/г). Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повысил с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установил надбавки по автокредитам. Регулятор посчитал, что этого мало и с 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят, а ещё в конце июля состоится очередное заседание ЦБ (судя по ускорившейся инфляции, повышение ключевой ставки неминуемо).

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 207,1₽ млрд (+13,8% г/г)

☑️ Чистые комиссионные доходы: 64₽ млрд (+10% г/г)

☑️ Чистая прибыль: 140,3₽ млрд (+1,1 г/г)

☑️ Коэффициент достаточности общего капитала: 13,4% (+0,4 пп)

Что ещё можно отметить при разборе отчёта?

🟢 Расходы на резервы за июнь 2024 г. составили 14,8₽ млрд (-87,3%% г/г), при ставке в 16% отчислять такие суммы в резервы опасно, любая аховая ситуация на фин. рынке может дестабилизировать банк при низком резервировании (в конце июля ставку повысят, возможно, осенью мы увидим дефолты, вот тогда резервы очень сильно пригодятся). Без учёта влияния изменения валютных курсов стоимость риска в июне составила 1,4%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили 76,3₽ млрд (+11,2% г/г), самые низкие расходы за последние 6 месяцев этого года, всё на благо прибыли.

✅ За 6 месяцев 2024 г. Сбер уже заработал 17₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июле льготную ипотеку свернули, ужесточили потреб. кредитование и автокредитование (спрос в кредитовании снизится), впереди ещё сентябрьское ужесточение. Но главное, что в конце июля Сбер лишится 750₽ млрд, которые сейчас работают на банк (при ROE в 22,9%, за оставшиеся 5 м. Сбер потеряет ~71,5₽ млрд, это ~ 14,3₽ млрд в месяц, конечно, частичное снижение компенсируют капитализацией этого года, но пострадает достаточность капитала и прибыль).

С 2009 г. Европа как будто бы сломалась, медленно превращаясь в музей под открытым небом из-за чрезмерного регулирования и отставания в инновациях.

Замедлился рост производительности, ВВП, что отразилось и на фондовом рынке. Но до 2009 г. в течение 2-х десятилетий рынки акций Европы и США показывали одинаковые результаты.

![Смотрите здесь на красненькую линию – это динамика средних ставок по ипотечным кредитам в Дании, выдаваемым на долгий срок. Видите, как в ковидный 2020-й этот показатель болтался около 1% и даже ниже? <a href="https://pikabu.ru/story/chto_skryivala_ot_nas_skarlett_yokhansson_ili_gde_vyi_mozhete_legalno_ne_platit_banku_50_vzyatoy_ipoteki_11588312?u=https%3A%2F%2Fwww.globalpropertyguide.com%2Feurope%2Fdenmark%2Fprice-history&t=%5B%D0%98%D1%81%D1%82%D0%BE%D1%87%D0%BD%D0%B8%D0%BA%5D&h=3b2952f3e32b1b08c355a87030cce543a809f2eb" title="https://www.globalpropertyguide.com/europe/denmark/price-history" target="_blank" rel="nofollow noopener">[Источник]</a>](https://cs15.pikabu.ru/post_img/2024/07/09/10/1720544667146689855.jpg)