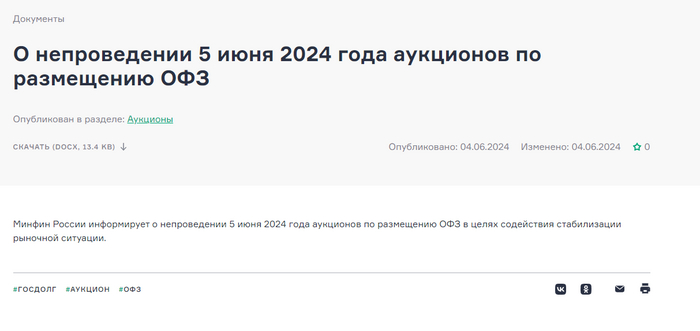

Аукционы ОФЗ отменяются. Доходы бюджета уменьшаются, а расходы растут

Сегодня Минфин второй раз подряд отменяет аукцион по размещению ОФЗ «В целях содействия стабилизации рыночной ситуации». А скорее просто не готов [пока] давать такие большие премии которые хочет рынок. Это в целом позитив для ОФЗ. Индекс RGBI (Индекс государственных облигаций РФ) сегодня показал самый сильный однодневный рост за последний год.

Положительно и то, что Минфин планирует уменьшить заимствования через ОФЗ на 146

млрд руб., в целом не много, всего 2-3 обычных аукциона и картинку (надо будет не 4,1 трлн привлечь, а 4 трлн) не меняет, в целом позитивно.

На этом позитивные моменты заканчиваются. Потому что ещё Минфин повышает оценку дефицита бюджета РФ в 2024 году до 2,12 трлн руб. (+0,525 трлн руб).

При этом закладывает, снижение нефтегазовых доходов в 2024 на 520 млрд руб. Так как снижает прогнозную цену на нефть до 65 $/баррель (ранее был 71,3 $/баррель). Хотя сейчас цена нефти уже на пороговом значении (мы смотрим не на Brent, а на Urals).

Снижение нефтегаза компенсируется ростом (+516 млрд руб.) налогооблагаемой базы за счёт роста ВВП выше плана (рост за счёт бюджетного импульса).

Ключевой вопрос для инвестора: А как сводить бюджет когда занимать через ОФЗ не получается, а нефть коварно дешевеет и падает до минимумов года?

Вариантов ответа несколько: (1)Переставить курс рубля тут один из вариантов рабочих. (2)Ещё рабочий больше тратить ФНБ, но делать это у нас не любят.

Переставить курс рубля элегантное решение и для многих компаний экспортёров [где много уважаемых людей] которым собираются повысить налоги на прибыль +5%. Так как налоги поднимаются, но и курсовые пошлины отменяются. Аналитики упражняющиеся сейчас в подсчётах сколько бизнес теряет на повышении налогов забывают, что крупный бизнес и государство это одно целое. Важнее подсчёт политического веса вести.

Если цена на нефть продолжит сползать вниз и задержится на дне достаточно долго, а учитывая планы ОПЕК+ начнет с октября восстанавливать добычу нефти в рамках добровольных обязательств. Это очень вероятный сценарий, то ослабление рубля $USDRUB это горизонт ближайших месяцев.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией