Риэлторские истории

31 пост

31 пост

46 постов

2 поста

1 пост

Я считаю, что нужная. Для того, чтобы страховая выплатила компенсацию, анкету нужно заполнять честно. Да, излишний вес повысит стоимость страховки, зато если умрете от ожирения, страховая не скажет, что вы что-то скрыли.

У меня в практике есть несколько реальных случаев, когда страховая закрывала кредиты. Но я - риелтор, и мне, как водится, веры нет ))

Вот кусочек выступления Максима Граната - адвокат со специализацией на недвижимости. Он иногда проводит семинары для риелторов и разбирает интересные случаи из практики. Здесь разбор как раз случая нежелания страховой выплачивать компенсацию, причины и результат.

Переписывать некогда, но это очень смешно. И поучительно.

18+

Хочется продать ... а дальше то что делать? Сидеть с рублями в руках нельзя ни дня. Купить студии?

Всё зависит от суммы и цели. Если нужно, чтобы деньги были под рукой - берите доллары или делайте вклад.

Если нужно что-то твердое и на долгий срок - не обязательно студию. Нужно посмотреть на объем денег и цели. Чтобы сохранить деньги, конечно, лучше брать объект в статусе "квартира" в нормальном доме, в нормальном районе. Если же цель попробовать приумножить, минимизировав риски - смотрите инвестиционные стратегии. Это может быть земля, домики, коммерция, сервисные апартаменты и пр.

Я тут в процессе поиска одному товарищу нарыла восхитительный вариант: комната в коммуналке. Цена покупки - 550000, стоимость сдачи в аренду - 20 000 рублей в месяц за вычетом расходов. То есть - 3% в месяц! То есть - 36 % годовых. С ликвидностью такого объекта, конечно, беда. Но окупаемость - менее трех лет. Еще через 3 года - доходность дойдет до х2 и плюс стоимость объекта с учетом возможной инфляции. В общем, вариант - с максимальной доходностью в моменте.

Если брать более ликвидный регион, то доходность - 2,1% в месяц, то есть, тоже что и вклад - 25% годовых, только в качестве источника доходности - недвижимость.

Если денег на старте побольше, и срок истребования денег подольше (ближайшие лет 6-10 не понадобятся) то есть отличные варианты по сервисным апартаментам. Там доходность на старте пониже, зато перспектива - получше. Кроме инфляционного роста, есть предпосылки роста ценности в 1,5 раза, плюс доходность от сдачи в аренду.

В общем, вложить деньги в недвижимость - хороший вариант (ну я же и не могу иначе сказать :-) ) Главное - правильно определить свои цели и границы рисков, и правильно подобрать недвижимость.

Кто бы что ни говорил, но уровень привычного комфорта определяет уровень жизни населения.

Больше 20 лет я так или иначе пересекаюсь с недвижимостью. И вот что наблюдаю - уровень жизни населения растет. Отражается это в первую очередь в запросах.

Как оно было 20 лет назад: закончили универ, ищешь работу, ищешь койко-место или комнату на двоих/троих в коммуналке в аренду. Мы снимали трешку на окраине города (куда пустили) на семь человек: по 2 человека в маленьких комнатах и 3 в большой. Какие котики? Цветок заводишь, и то маленький, чтобы при переезде дотащить его до нового дома на общественном транспорте.

Какие грузоперевозки? Собираем коробки и дружной толпой короткими перебежками на остановку троллейбуса. Благо - проездной на месяц приобретался.

Когда пришла в недвижимость - работа с арендой меня миновала. Я сразу пришла в агентство, которое занимается куплей-продажей. Покупатели, приобретающие первую недвижимость делились на два типа: "принципиально Москва" и "принципиально своё".

Помню одни из первых клиентов: комната 10 м2 в трехкомнатной коммунальной квартире в ипотеку. Я еще новичок в сделках, поэтому саму сделку проводила руководитель отдела, а вот общение с людьми - на моих стажерских плечах. Комнату покупал парень, а в день подписания акта приема-передачи - приезжала его жена. С утра мы акт с ним подписали, комнату приняли и он уехал на работу. Оставил ключи. Я девочку встретила, вещи помогла дотащить, заходим в квартиру, и встречают нас соседи: "Вы не собственники, не прописаны - гуляйте отседова". Во мне роста метр с кепкой, в девочке - полтора в высоком прыжке, куча вещей... Кое-как договариваемся что пройдем в комнату - вещи занесем. И сами посидим подождем. Прождали мы моего клиента 3 часа. В темноте. Сидя на вещах. Приехал покупатель, наорал на тётку, включил нам свет...

Через два года в 10 минутах от той квартиры открыли метро. Комнату продали, взяли еще ипотеку, купили малогабартиную двушку (39м2) в старом доме (тоже у черта на куличках). Двушку - потому что ребенок, бабушка приезжала часто - нужно размещаться. Еще через пару лет, в ожидании второго малыша, ребята поменяли двушку на трешку (также в ипотеку).

Во второй категории люди выбирали пространство. Никаких коммуналок! Устал жить в общаге! Ездить в Москву на электричке 2 часа? не вопрос! Ногинск, Александров? - отлично! Лишь бы электричка была в пешей доступности! Садик, школа есть - великолепно! Что? Мест в садике нет? Ничего страшного - жена пойдет нянечкой в садик, чтобы ребенка приняли. Ну и что, что она доктор химических наук. По специальности работы нет, а здесь и деньги и ребенок в садике."

Нет. Семья из Ногинска не перебралась в центр Москвы. Они вполне прижились в Ногинске. В Москве купили квартиру в ипотеку "на вырост" детям.

Кстати, о доступности - 30 минут пешком - это вполне себе была доступность. Сейчас: "15 минут? ой, это долго... а остановка рядом есть? а то на такси тратиться придется..."

Время идет, уровень жизни растет. Поэтому, люди привыкли к комфорту, и не хотят себя ограничивать. Первая квартира? конечно, двушка! с просторной кухней-гостинной в новом доме! Меньшее - нафиг не надо! Подмосковье в шаговой доступности до легкого метро? Фу... Лучше в аренду, но на Патриках.

Хоть я арендой и не занимаюсь, звонки от родителей, чьи дети поступили в Москву, в августе все-равно поступают. Думаете ищут койко-место? Иногда - однушку на двоих. Чаще - однушку на одного.

Запросы изменились. Помните пирамиду Маслоу? Первый уровень - еда, сон, кров. Второй - безопасность, Третий - общность. Четвертый - признание. И, если, за 14 лет, запросы сместились с первой ступени в четвертую, значит, предыдущие три ступени полностью удовлетворены.

Кто-то еще верит, что жизнь становится хуже?

Даже по пикабу отразилось появление лимитов по семейной ипотеке - пропали печальные посты про невозможность приобрести недвижимость по льготной ипотеке )

Все кто не успел летом - быстренько покупают сейчас. К ним же подтягиваются владельцы материнских сертификатов, вкладывая маткап, который индексируется в соответствии с официальной инфляцией, которая всего в 3 раза ниже реальной.

В Москве, конечно, маткапа на первоначальный взнос не достаточно - только через финт ушами и удорожание. Но есть регионы, в которых его +200-400 тысяч достаточно, чтобы приобрести квартиру по льготной ипотеке. В общем, я сейчас развлекаюсь экстренным изучением новостроек в Российской Федерации) Всем родителям - удачи. К новому году надеюсь увидеть лавину постов: "Мы успели, мы взяли!" )

Росбанк - всё? Да здравствует Т-банк!

Напоминаю - информация актуальна на момент её публикации. Сегодня - 19.11.2024. Ранее писала, что идет интеграция Росбанка в Т-банк в связи с чем, продажа объектов, находящихся в ипотеке немного затруднена.

А именно: нет процедур, позволяющих осуществить замену стороны в договоре или хотя бы провести аккредитив на сделку. Поэтому - единственный вариант продать квартиру, находившуюся в залоге Росбанка - полностью погасить ипотеку в Т-Банке.

Вариант 1: ищете эти деньги, вносите их на счет, закрываете ипотеку, снимаете обременение и продаете объект свободным от обременения.

Вариант 2: берете в качестве предоплаты по договору купли-продажи у покупателя часть денег за объект, оставшуюся часть он вносит на аккредитив/сбр/эскроу или ячейку другого банка, в зависимости от Ваших договоренностей, подписываете дкп с обязательством снять обременение до перехода права и отправляете его на регистрацию. Росреестр бахает приостановку, банк снимает обременение, дергаете росреестр - он возобновляет регистрацию.

При внесении денег на счет в Т-банк обратите внимание:

1. Если вы ранее не были клиентом Тинькофф или Т-банка и/или Ваша личность не подтверждена, то кредитный счет Вам откроют, но единоразовое пополнение не превысит 15 тыр.

2. На внесение денег в банкомат существуют ограничения. 6 млн через банкомат не положишь.

3. Самый дешевый способ внести деньги на свой счет в Т-банке - положить себе на счет в другом банке, личный кабинет которого привязан к тому де номеру телефона, что и Т-банк и перевести по сбп. Если переводить через оператора, то могут снять комиссию - Сбер - до 5 тыр, Газпром - до 10 тыр.

Сумма не спишется в автоматическом режиме. После поступления денег на счет обслуживания ипотеки, обязательно нужно нажать кнопочку "досрочное погашение".

Сколько по времени снимали обременение и сколько/где и какую отдали справку о погашении - расскажу когда мы эту эпопею закончим.

Схемы отличная и попроще:

Продажа недвижимости, находящейся в ипотеке Сбера

Продажа недвижимости, находящейся в ипотеке ВТБ

В вопросах риэлтору в Журнале Циан встретила "веселую" историю:

Произошла следующая ситуация: я приехала на просмотр жилья, подписала договор об аренде, заранее не прочитав его (понимаю, что тут моя глупость и неопытность сыграли роль и виновата я сама) + собственник настаивал, что подпишемся, а затем спокойно почитаем, он ведь меня никуда не торопит и будет время спокойно почитать договор, я доверилась и подписала договор об аренде жилья, затем собственник настаивал на переводе денег, и только тут я напряглась. Начала читать условия договора и впала в шок (вкратце - за капитальный ремонт и все проблемы, связанные с квартирой несет ответственность в полной мере (в том числе и финансовой), наниматель; сумма аренды в случае просрочки увеличивается в 2 раза с каждым днем и остается такой до окончания действия договора; при выезде - оплата суммы аренды в качестве компенсации «риэлторских услуг» (якобы самостоятельное размещение объявления и поиск жильцов собственником); любое нарушение договора («обязательств» нанимателя) оплачивается суммой аренды; неиспользование жилого помещение не является причиной недействительности договора; одно из «обязательств» раз в 2 недели вызвать и оплачивать клининг за свой счет в квартиру, в случае нарушения выплата суммы аренды и тд). Я понимала, что я сглупила и подписала договор с кабальными условиями и впала в отчаяние. Начала говорить про его расторжение, а собственник начал требовать деньги (как он выражался отступные) для расторжения договора в сумме аренды.

В дальнейшем происходило много действий, разбирательств, в итоге дошло до полиции. Собственник настаивал на суде очень долго, но в итоге после долгих разговор с сотрудниками решил «пойти навстречу». В отделе мы написали 2 расписки от руки (1 - я, другую - собственник) о том, что не имеет друг к другу претензий, договор расторгнут добровольно, квартира и ключи переданы. А также 2 объяснительные. Тут я успокоилась, мы разошлись.

Однако в эту же ночь я узнала, что этот собственник - известный в своих кругах мошенник в МСК и СПБ. Около 10 лет такой схемой таскает людей по судам и качает с них деньги за подписанные также по невнимательности договоры.

Собственно, такой вопрос, есть ли вероятность того, что договор каким-то образом может быть действительным (тк там есть пункт - неиспользование жилого помещения не является основанием для несоблюдения условий договора), а также в расписке нет даты (но она есть в случае чего в объяснительных, фото и видео материалах отснятых в этот день в качестве доказательства, а также по идее в отчете полицейских)? Может ли с учетом этого собственник подать на меня иск и требовать сумму, которая накопится за время договора или же договор 100% считается недействительным?

Была бы очень благодарна за ответ, тк не могу никак успокоится (все-таки, как оказалось, собственник очень давно обходит лазейки в законе и при этом избегает ответственности)

https://chekhov.cian.ru/forum-rieltorov-popalas-na-moshennik...

Как можно было избежать:

1. Очевидное - не подписывать без предварительного ознакомления.

2. Перед подписанием проверить, что паспорт не числится недействительным: https://esia.gosuslugi.ru/login/

3. Проверить номер записи о праве в выписке из ЕГРН, которую показывает собственник и номер записи на сайте росреестра: https://lk.rosreestr.ru/eservices/real-estate-objects-online

4. Хотя бы в поисковике вбить ФИО собственника. В идеале - прошерстить по сайтам судов, пока не понятно на сколько их восстановили после падения серверов.

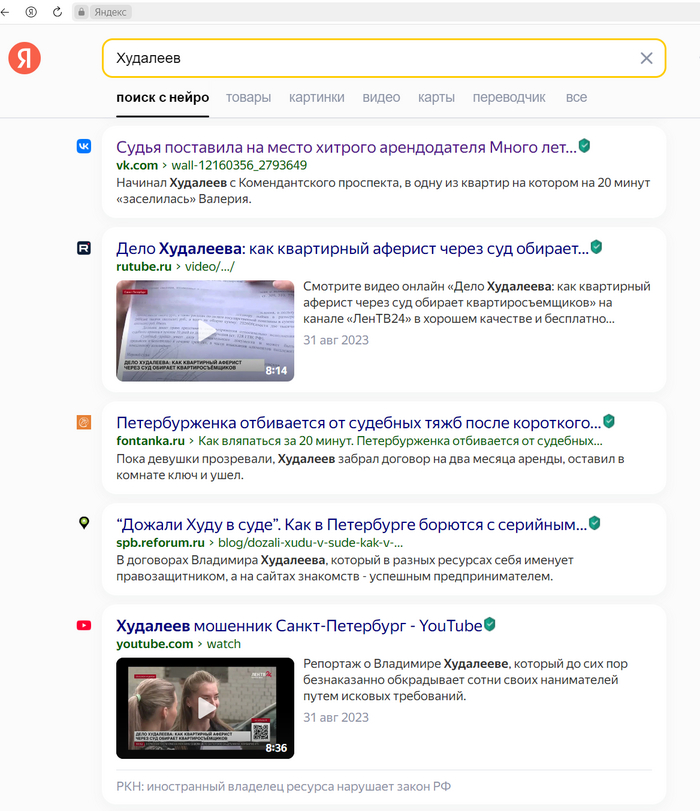

Но, например, по вышеуказанной истории достаточно было ввести в поиск яндекс фамилию собственника и получить:

Будьте внимательны. Читайте документы.

В Москве найти такие квартиры с предложением переуступить кредит по ипотеке по старой ставке найти легко - они в основном, стоят по верхней планке предложений. Мысль продавца: мою ставку выгодно купить, значит мое предложение привлекательнее.

Реальность:

1) остаток задолженности по кредиту должен совпадать с размером нехватки денег у покупателя. Если остаток выплаты 1 млн, а у покупателя не хватает 9 млн, такая переуступка не поможет;

2) уступка ставки связана с довольно непростой структурой сделки - чтобы в кредитном договоре заменить только заемщика, в договоре купли-продажи объекта должна стоять также цена, что и у продавца. Конечно, разница проходит официально - как оплата за уступку, но при последующей продаже ее не вычтешь, если придется продавать до минимального предельного срока;

3) вопрос с маткапом не раскрыт. Если @Sber, поделитесь, пожалуйста - можно ли уступить ипотеку, которая частично была погашена маткапом, и можно ли принятую по уступке ипотеку погасить маткапом, а если первый заемщик уже внес маткап, второй может внести свой маткап?

Куратор разводит руками - без ситуации разбираться некогда. В чатике поддержка без документов ответ не дает.

30, мать их, процентов...🤯 Можно начинать страдать, что не взяли по 26... 🤪

😳🔫