Знаю, как на Пикабу любят бесплатное и не любят риелторов. Поэтому, Вы можете меня не любить, но все-же прислушайтесь к моим словам:

Как бы Вы ни стремились сэкономить, при проведении сделки по купле-продаже недвижимости, для получения достоверной информации, заказывайте/запрашивайте платную выписку из ЕГРН.

Её можно заказать через госуслуги или в МФЦ.

В Госуслугах (ссылка будет в конце) или заходите в разделы: Услуги/Земля.Дом/Выписка из ЕГРН/Предоставление сведений из ЕГРН/запросить сведения из ЕГРН

Далее выбираете "ЕГРН об объекте недвижимости" или "ЕГРН об основных характеристиках и зарегистрированных правах"

Первая - дороже. В ней может быть графическое приложение с планом квартиры, планом этажа, планом дома/участка с координатами, если при слиянии баз Росреестра, Роскадастра и БТИ - информация была и прогрузилась. Может и не быть. ФИО собственника и номер записи о собственника тоже в этой выписки есть, если выписку заказывает сам собственник или лицо по доверенности или нотариус, если он готовит сделку.

Вторая - дешевле. В ней по умолчанию отсутствует надежда на графический план, зато есть расширенные данные собственника и название документа основания.

Казалось бы - расширенная информация об объекте, правообладателях и переходах есть из в бесплатной, так зачем платить больше?

НО есть нюанс.

Платные выписки из ЕГРН выгружаются из Росреестра, то есть, содержат достоверную информацию об объекте на текущий момент.

Бесплатная выписка - формируется их базы данных, которая хранится в Росстате. Откуда она туда выгружается - я не знаю. Был период когда в Росстат база прогружалась из налоговой. Какое сейчас взаимодействие налажено - не известно. Если кто-то в теме - поделитесь.

Информация в бесплатной выписке и в платной может совпадать. А может отличаться. В чем-то значительно, а в чем-то нет.

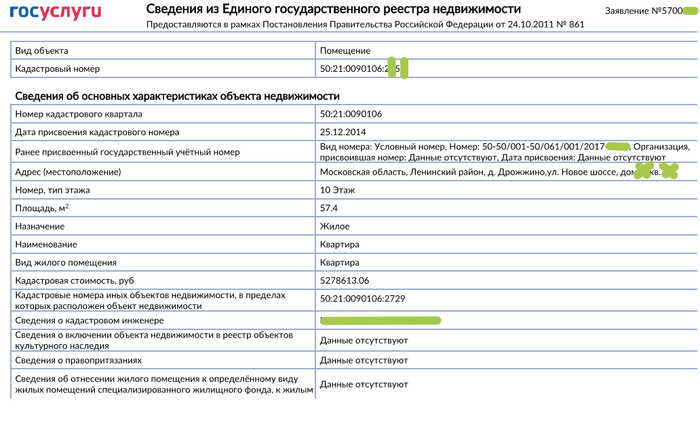

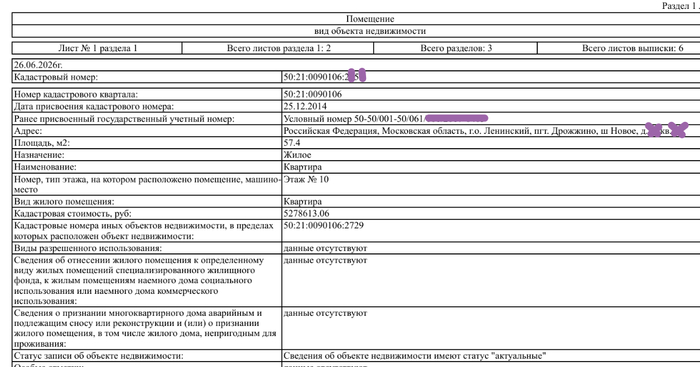

самый наглядный вариант - адрес объекта.

проходя несколько выгрузок, написание адреса может претерпевать изменения, так как, например, меняются КЛАДРы. И если в ЕГРН из Росреестра адрес собирается в момент формирования выписки, то в бесплатной - он подгружается в момент загрузки и может быть не актуальным на момент запроса пользователем.

Скрин выписки бесплатной и платной на одну и туже квартиру. Обратите внимание на написание адреса.

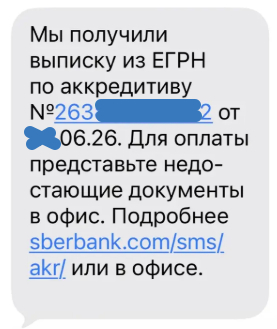

Эта мелочь может привести к небольшому стрессу у всех участников сделки, если расчеты проводятся через аккредитив: регистрация прошла, деньги не перечислены. Продавцу приходит сообщение:

Продавец в шоке. В сбере вопрос решается дистанционно: покупателю приходит уведомление о несоответствии условий раскрытия аккредитива и предлагается или изменить условие - для чего совместно с продавцом подписать дополнительное соглашение, или согласиться на раскрытие аккредитива, проигнорировав несоответствия.

В Альфе - придется обеим сторонам подписывать допник. В Абсолюте - проще застрелиться.

В общем, зачем создавать себе суету на пустом месте?

Второе несоответствие, которое я встречала - наличие/отсутствие отсутствующего/имеющегося обременения.

Например: был исполнительный лист, ограничения сняты, но в бесплатном ЕГРН они числятся. Человек сперва сам метался между приставами и госуслугами, потом попытался меня в это вписать в попытку снять обременение, которого и так нет.

Третье: не прекращенное право собственности. То есть, человек продал объект, дата прекращения права собственности не стоит. И в квартире у нас появляется не 100% прав, а 125%.

Это было просто забавно. Не помню - писала ли я на пикабу об этом или в междусобойчике осталось)

Конечно, эти несоответствия зачастую являются технической ошибкой, но зачем создавать поля напряженности и в без того достаточно трепетном процессе?

И да - для того чтобы понять, что это - ошибка, все-равно придется заказывать платную.

Ссылка на госуслуги для заказа ЕГРН: https://www.gosuslugi.ru/600359/1/form

Я не говорю, что бесплатная выписка бесполезна. Она очень даже полезна для оперативной проверки, что недвижимость еще Ваша, в случае работы с управляющими, для сдачи в аренду подойдет - там, и в прочих ситуациях, где небольшие погрешности не играют особой роли. Но сделке купли-продажи лучше на неё не опираться.

Всем добра, бобра и домиков!