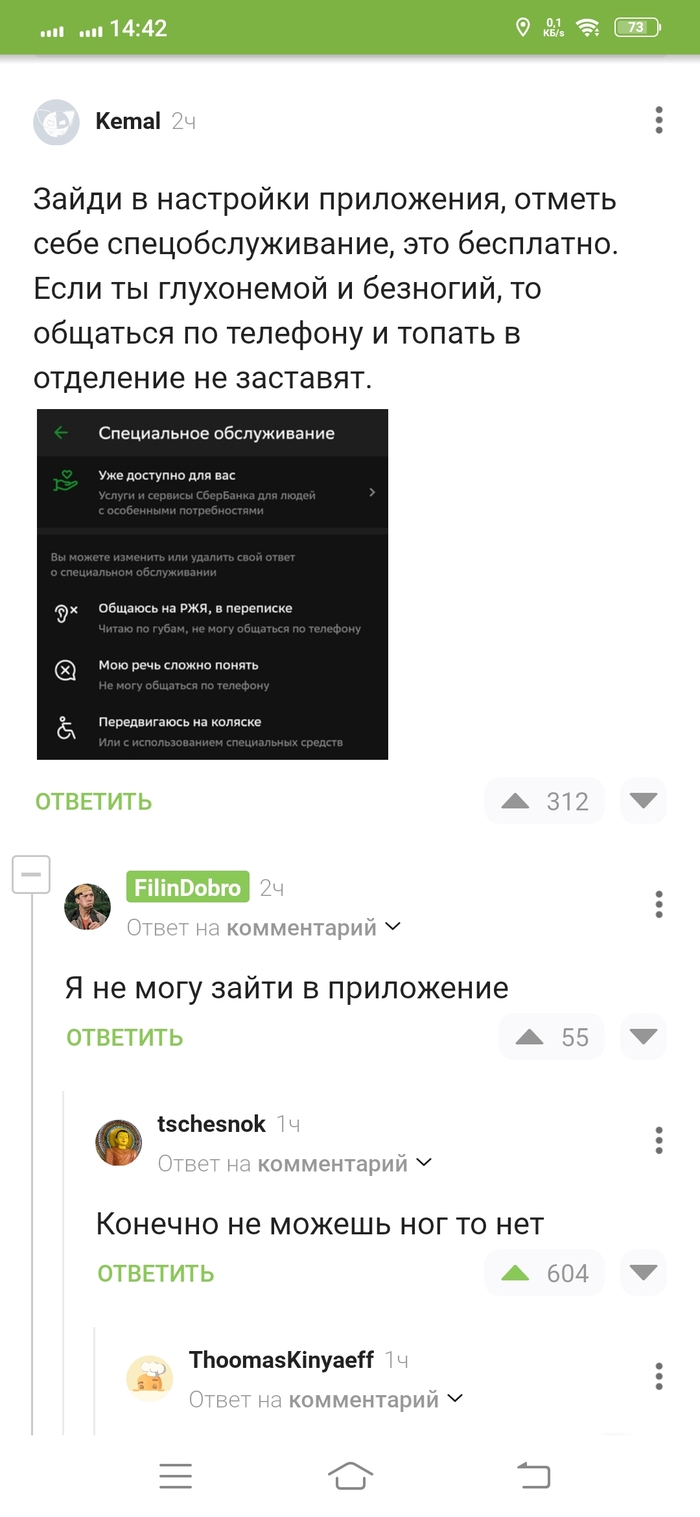

Ответ на пост «@sber вы опохмеляетесь?»

Показать полностью

1

Ещё и бонусами "сберспасибо" можно взять))

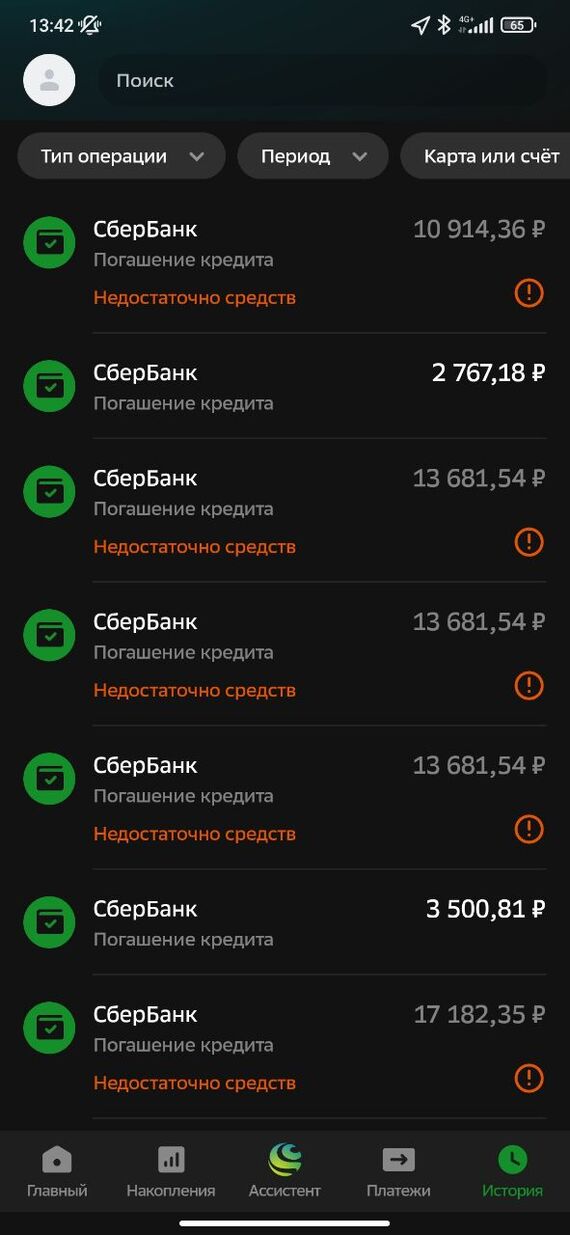

Наступил срок первого платежа по ипотеке. В этот же день должны дать зарплату, а ещё проценты капнуть на счёт-копилку. Оплатить взнос нужно до конца дня. Днём пошёл в магазин купить любимый йогурт, на кассе подношу карточку к терминалу - не хватает средств. Странно, должно ещё пара тыщ там оставаться. Ладно, достаю другую карту - не хватает средств. Блин, ну хоть 100₽ то должны были остаться. Захожу в сбер онлайн - а там на всех картах баланс 0. Что за фигня? Неужели кредитку распечатывать ради йогурта? И в этот момент падает на карту зарплата. Оплачиваю свой йогурт и иду разбираться. Смотрю в историю - а там последние полчаса идут попытки списать долг по ипотеке, в результате которых все мои депозитные карты, физические и виртуальные, обнулились и ещё остаток долга продолжал списываться. Ладно, думаю, остаток уже можно оплатить, решил даже накинуть ещё, чтобы уменьшить срок и переплату по кредиту. Ввел сумму, отправил. Далее решаю с зарплатой карты кинуть денег на ту, которой обычно в магазинах плачу, но по ошибке кидаю на другую, виртуальную, которая для онлайн-покупок (обычно в приложении для перевода подставлялась основная карта, а тут сбер подставил виртуальную, обе карты МИР, а на номер счёта я внимание не обратил). Обнаружив ошибку, пытаюсь перевести с виртуальной на нужную карту, а мне сбер пишет, что не хватает средств. Как так, вот же виден остаток, пытаюсь его перевести - нет средств. Даже небольшую сумму не могу перевести, не хватает средств. Проходит ещё некоторое время - и баланс карты становится 0. Смотрю историю - списание за кредит. Блин, я же оплатил. Лезу в детализацию ипотеки - оказывается я не оплату сделал, а только заявку на досрочное погашение и она ещё на рассмотрении. И средства по этой заявке ещё не списаны. Заявка одобрилась через пару часов только. Пересчитал все перечисления, приходы, списания - вроде всё сходится, лишнего не взяли. Но, блин, как-то не по-человечески всё.

Ⓜ️ По последним данным Росстата, за период с 3 по 6 мая индекс потребительских цен вырос на 0,09% (прошлые недели — 0,06%, 0,08%), с начала мая 0,10%, с начала года — 2,48% (годовая — 7,81%). За 4 дня в мае ИПЦ показал ошеломляющие цифры, тогда как прошлый подсчёт за 10 дней ввиду праздников показал всего 0,06% (во многом это связано с сезонностью по овощам, огурец и помидор дешевеет, но аномально снизились цены и на авиабилеты, уже на этой недели всё пришло в норму, цены на авиабилеты вновь поднялись, показывая до этого ежемесячный рост). Прошлогодние темпы в мае мы уже превысили, тогда за период с 3 по 10 мая ИПЦ вырос на 0%, а с начала мая рост составил 0,05%, с начала года — 2,48%. Выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (можно подобрать слово невозможно), есть множество факторов, которые влияют на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю и вновь выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

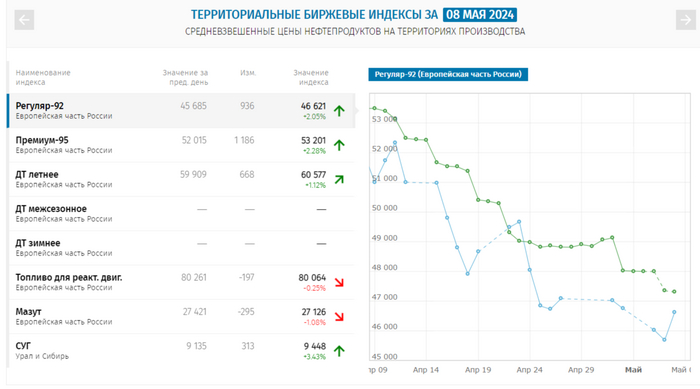

🗣 По данным Росстата, за период с 29 апреля по 5 мая производство бензина в РФ снизилось на 4,4%, а дизельного топлива повысилось на 0,1%. Розничные цены на бензин подорожали за неделю на 0,03% (прошлая неделя — 0,11%, последние недели цена росла, как не в себя, а вес бензина в ИПЦ весомый), на дизтопливо фиксируем повышение цен на 0,03% (прошлая неделя — 0,07%). Но бензин подорожал на бирже на 2-3% 8 мая на фоне возможной отмены эмбарго на экспорт, будем ожидать недельные данные.

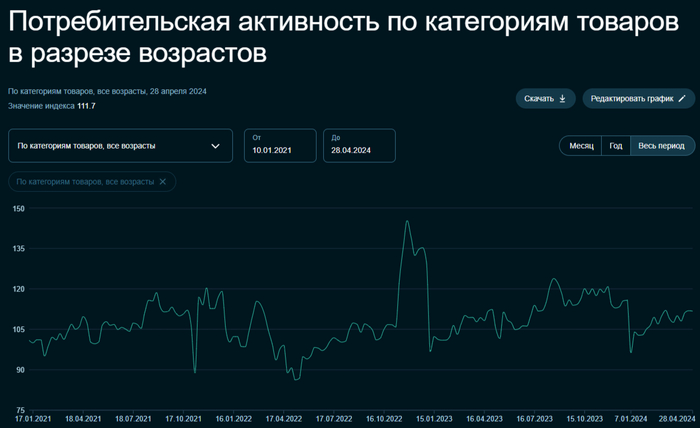

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается (за счёт кредитования), в данных Сбериндекса идёт небольшое снижение, но данных за неделю мая ещё нет. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 92₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,6$, как итог, бочка стоит ~6600₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽).

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (кажется, пересмотр данных цифр будет ещё в течение года). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

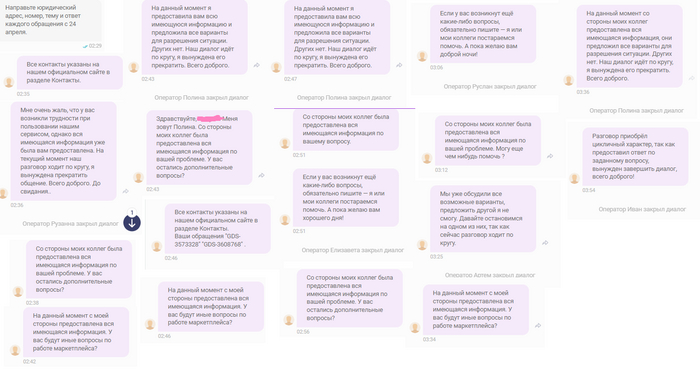

Сегодня хотел бы рассказать свой опыт взаимодействия с платформой от @Sber, а именно @Megamarket, а именно о том как маркетплейс не даёт оформить заказ с промокодом ссылаясь на техническую ошибку и полное игнорирование вопросов от поддержки. Перед началом рассказа важно уточнить — дело не в промокоде, а в отношении компании и поддержки к пользователям. Когда агентам лень прочитать, что им пишут, а специалисты по обращениям не отправляют ответ на почту и намеренно затягивают ответ. Впрочем о всём по порядку.

24 апреля получил промокод, который в тот же день и попытался использовать. Однако при оформлении заказа выдавало ошибку "не получилось применить, уже разбираемся, что не так". Обратился в поддержку с вопросом что за ошибка и когда можно будет воспользоваться промокодом. По итогу было составлено обращение и обещали ответить в течение трёх дней сообщением на почту. После этого в тот же день пришло сообщение от поддержки на почту с запросом подробностей, которые были отправлены сразу. Важно добавить, что всё это время переписка с поддержкой и все письма по заказам от мегамаркета приходили стабильно.

1 мая так и не получив ответ обратился в поддержку повторно и оказалось, что..... ответ по обращению есть.... Только мне решили видимо его не отправлять. Сам ответ:

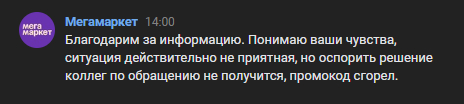

"Здравствуйте! Возможность применения промокодов, в рамках акций нашего сервиса, обеспечивается в течение срока их проведения, который может быть указан в Условиях, или в период до исчерпания премиального фонда , с помощью которого происходит снижение стоимости заказа в результате применения промо. Мы исходим из того, что фонд поощрений акции может быть исчерпан до окончания первоначального срока проведения акции, о чем всегда сообщаем в тексте Условий кампании.

В этом случае действие маркетинговой кампании может быть приостановлено, в том числе, до принятия решения об обеспечении дополнительного премиального фонда. В период рассмотрения вопроса, Условия акции убирают из публичного доступа. В случае принятия решения о предоставлении нового фонда Условия акции возвращаются на сайт для ознакомления. Сейчас действие акции приостановлено, и сроки возобновления, как и решение о возобновлении - не определены. Поэтому, пока, использовать акционный промо не получится.

Мы рекомендуем проверять список активных акций на сайте, чтобы следить за возможными изменением в ситуации."

Т.е. вместо ответа почему из-за технической ошибки мне не дали использовать активный промокод во время активной маркетинговой акции (было подтверждено агентами поддержки) @Megamarket, решил просто не присылать ответ по обращению и ответить о том, что сроки истекли дождавшись истечения сроков активации. @Megamarket, Спасибо, а это политика компании не отправлять неудобные ответы по обращениям? За всё время с 1 мая, что создавали обращения мне ни разу не пришёл ни один ответ по обращению, хотя все данные сверялись с поддержкой. Или это политика компании дабы сохранить рекламный бюджет?

Отдельно хочу отметить "качественную" поддержку сервиса. Когда задаёшь прямой и конкретный вопрос или просьбу, а в ответ шаблоны и закрытие обращений, когда агенты даже не потрудились прочитать обращение. Вот один из примеров, но стоит помнить, что так абсолютно с каждым вопросом:

@Megamarket, Вам доступна вся переписка, подскажите, были ли хоть раз озвучены ответы по обращениям до текущего момента? Вам неоднократно говорилось, что ни на одно из обращений не было ответа на почту с 24 апреля. 4 часа(!) я пытался у ваших сотрудников узнать какие обращения были и какой на них был ответ. Четыре(!) Часа(!) вместо ответа ваши сотрудники спамили шаблонами не желая отвечать, а когда вопрос отправили в вашу группу в вк вы опять начали говорить про промокод....

Спасибо за "качественную" поддержку. Или всё таки сотрудники просто фродят и не желают отвечать? Может быть тогда всё-таки соизволите направить ответы по обращениям на почту? Спасибо хоть номера озвучили, через 10 минут шаблонов про решённую проблему. И больше часа не могут прочитать последнюю строчку. Так же рекомендую проверить сотрудников на нарушение НДА так как сразу после того как агент "Алина" 03.05 2024 закрыл диалог не отвечая была попытка спама на привязанный к лк мегамаркет номер смс-сообщениями от разных сервисов, что свидетельствует о передаче номера в неизвестные сервисы и доказать причастность ваших сотрудников будет не сложно. Не хотелось поднимать эту тему, но раз иначе до вас не достучаться то сегодня будет написано заявление в полицию по незаконному использованию персональных данных.

На данный момент так как сотрудники отказывают в законном требовании прекратить обработку пд направил заявление в роскомнадзор, итог прикреплю тут же в комментариях, но больше пользоваться @Megamarket, или экосистемой @Sber, точно не буду ибо из двух заказов один они решили не передавать в магазин из-за чего пришлось его отменить так как в магазине прямым текстом сказали, что такого заказа у них нет, а второй банально не дали оформить. И так как ваши сотрудники отказываются принимать заявление на отзыв согласия на обработку персональных данных сегодня же отправлю его вам на юридический адрес, заявление в роскомнадзор я уже направил.

Раз в месяц смотрю какие сейчас актуальные процентные ставки по вкладам. За это время почти все банки сохранили ставки на прежнем уровне, за исключением Хоум банка, который поднял ставки на 0,25...0,5% и Тинькофф, который предлагает на 2 месяца 17%. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 15,5%, с 121 по 181 день – 17%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 14,5%, с 121 по 181 день – 16%.

4. Альфа-банк

Альфа-Банк от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,44% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Хоум Банк

вклад "Максимальный" 15,75% (на 91, 120 и 181 день), 14,5% (на 270 дней); 14,8% (на 370 дней).

6. МТС банк

вклад 15,5% (на 4 и 6 месяцев), 13,8% (на 12 месяцев). Выплата процентов - ежемесячно с капитализацией.

7. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3, 4, 5, 6, 8, 9, 10, 11 месяцев), 14,6% (на 7 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

8. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

9. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

10. Тинькофф

вклад 17% (на 2 месяца), 15% (на 3, 4, 5 и 6 месяцев); 13,8% (на 1 год).

11. ВТБ

ВТБ-вклад при открытии онлайн от 500 тыс.₽ 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

12. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

p.s. там бонусами сбер спасибо платить можно?)))

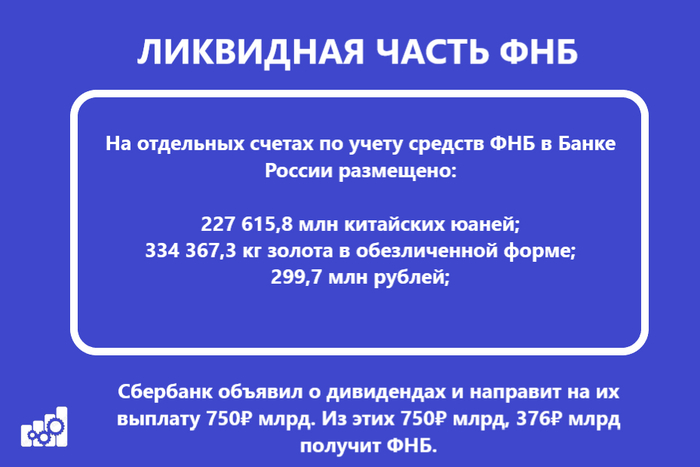

Минфин РФ опубликовал результаты размещения средств ФНБ за апрель 2024 г. По состоянию на 1 мая 2024 г. объём ФНБ составил 12,75₽ трлн или 7,1% ВВП (в марте — 12,53₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,17₽ трлн или 2,9% ВВП (в марте — 5,08₽ трлн). В этом месяце регулятор свернул свою инвестиционную деятельность и направил скромные 5,7₽ млрд (в марте весомые — 152₽ млрд), помимо этого, на финансирование дефицита ФБ отправилась малая часть из ликвидных активов, с учётом роста акций/золота значительно увеличилась неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

▪️ на депозитах в ВЭБ.РФ — 659,6₽ млрд (в марте — 657,8₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,392₽ трлн (в марте —1,384₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,48₽ трлн (в марте — 3,37₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 121,7₽ млрд (в марте — 105,7 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 137,1₽ млрд (в марте — 133₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 765,1₽ млн;

🔹 депозиты в ВЭБ.РФ — 5,3₽ млрд;

🔹 облигации НЛК-Финанс — 193,6₽ млн;

🔹 облигации ВК — 897,6₽ млн;

🔹 суборды ГПБ — 2,8₽ млрд.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в апреле 89,2₽ млрд прибыли (в марте —192₽ млрд), причём юань ушёл в минус, а весь рост состоялся в золоте. На инвестиции в этом месяце потратили скромные 5,7₽ млрд, с учётом зеркалирования всех операций ФНБ продажа валюты в апреле составляла 0,6₽ млрд в день (в марте — по 7,1₽ млрд в день). Из-за скромных трат фонда ликвидная часть растёт 3 месяц подряд, конечно, большое влияние оказывает золото, не влияет даже его ежемесячное уменьшение (в апреле продали 500 кг).

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота и ВТБ значительно увеличились, показав весомый прирост (~130₽ млрд). Напомню, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит ФНБ. Доходы бюджета РФ от размещения средств ФНБ в финансовые активы в 2023 г. составили — 358,3₽ млрд, из них 282,3₽ млрд — это дивиденды Сбербанка, явная зависимость от зелёного банка.

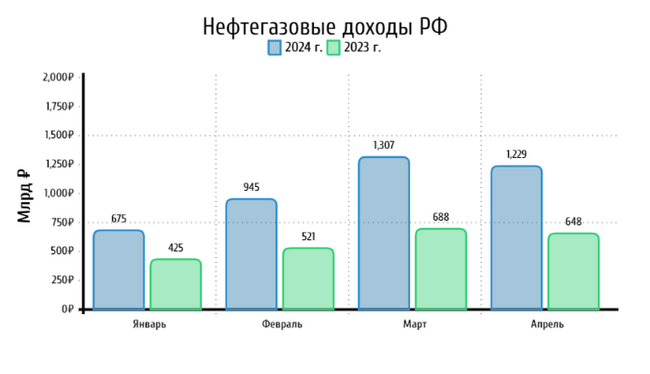

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 4 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле покупали на 235,3₽ млрд, в мае планируют на 183,6₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 91,1₽, а Urals по 71,4$, тонкая грань).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor