Эффект налоговой

Одна единственная ошибка Ивлеевой в том, что не пустили директора федеральной налоговой службы, а он очень хотел.

Одна единственная ошибка Ивлеевой в том, что не пустили директора федеральной налоговой службы, а он очень хотел.

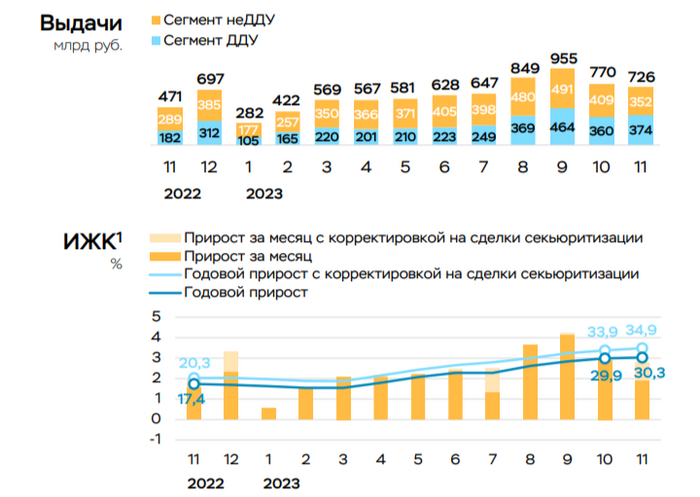

Ⓜ️ По данным ЦБ, в ноябре повышенный спрос в кредитовании продолжил снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Необходимо учитывать лаг по сделкам, а также влияние ДКП, именно I-II квартал 2024 года даст ответы на многие вопросы и покажет по мнению ЦБ, что траектория роста полностью согласуется с целями регулятора по охлаждению кредитного спроса, соответственно, и инфляции.

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). С начала года прирост составил 30,6%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой почти не снизилась — 540₽ млрд (541₽ млрд в октябре), выдача же рыночной ипотеки снизилась на 19% из-за ужесточения ДКП. Всего было выдано кредитов на 726₽ млрд — это на 6% ниже октябрьского объёма (770₽ млрд), даже с учётом повышения первоначального взноса и ужесточения макропруденциальных лимитов/надбавок, население всё равно несёт свои сбережения в бетон. Парадокс в том, что в льготной ипотеке % намного ниже рынка, плюс идёт "помощь" от банков и застройщиков (различные программы поддержки). Но, недавно правительством были скорректированы параметры льготных ипотечных программ, это должно в дальнейшим помочь и охладить спрос в ипотечном кредитовании.

💳 Продолжает активно замедляться кредитование в потребительских ссудах — 134₽ млрд (1% м/м, в прошлом месяце 155₽ млрд), это даже с учётом того, что близки новогодние праздники и прошли различные распродажи. В автокредитовании всё тоже самое, даже с учётом более низкого % по автокредиту — 44₽ млрд (3,2% м/м, в прошлом месяце 65₽ млрд). Стоит признать, что меры ЦБ начинают работать, давайте вспомним какие меры принял регулятор недавно:

✔️ Совет директоров ЦБ в очередной раз повысил ключевую ставку до 16%, но применил шокового повышения.

✔️ С 01.10.2023 были существенно ужесточены макропруденциальные лимиты

✔️ Также ЦБ установил новые макропруденциальные лимиты по необеспеченным кредитам и займам на I кв. 2024 г.

✔️ Были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн)

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации:

🔴 Сбер отчитался о заработке в ноябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в ноябре выдали на — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). ВТБ в ноябре сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишаются рыночной ипотеке, а с новой корректировкой лишатся и большой части льготной.

📌 Ноябрь уже показал, что кредитование в некоторых секторах пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок. На очереди льготная ипотека, где были скорректированы некоторые параметры. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Приветствую всех! Сегодня хотел бы поговорить о таком серьезном вопросе, как банкротство. Лично мне очень важно научить людей пониманию финансовых аспектов, особенно сложных и неприятных, и банкротство - однозначно одна из таких тем, о которой следует говорить открыто.

Так что же такое банкротство, спросите вы? В общих чертах, это процедура, когда лицо (может быть человек или компания), неспособное выплачивать свои долги, официально заявляет о своей неспособности их оплатить. Звучит страшно, не правда ли? Но позвольте развеять некоторые страхи и заблуждения.

Первое, что следует понимать – банкротство не страшное зло, а законное средство, позволяющее человеку или бизнесу справиться с тяжелым финансовым положением. Иногда банкротство может быть единственным выходом из финансового тупика, особенно когда долги становятся непосильными.

Второе - банкротство не является проявлением неуспеха или ошибки. Это стандартная процедура, зависящая от многочисленных факторов, в том числе от внешних и неконтролируемых. Естественное, экономические колебания, сокращение доходов или даже нечто такое, как пандемия, могут увести какую угодно успешную компанию или стабильного индивидуального предпринимателя к вершинам долгов.

Третье - после банкротства есть жизнь. Банкротство не является неизбежно бесперспективной черной дырой. После процедуры обнуления долгов можно начать все с чистого листа. Многие успешные бизнесмены и компании прошли через процедуру банкротства, чтобы потом вырасти и процветать.

Главное в этом вопросе – понять суть банкротства и осознать, что это не провал, а инструмент справедливого решения финансовых проблем. Если вы находитесь в сложной финансовой ситуации, не отчаивайтесь. Советуйтесь с профессионалами, проконсультируйтесь с юристом.

Помните, в любой трудной ситуации есть выход и всегда есть шанс на новые возможности. Банкротство, несмотря на все его сложности, порой может быть именно этим шансом.

Давайте обсудим в комментариях ваши вопросы и опыт. Вместе мы сможем поддержать друг друга и преодолеть любые трудности!

Когда я принял решение начать новую главу своей жизни в Таиланде, я подразумевал экзотические приключения и волнующие открытия. Однако, что меня подстерегало в это удивительное путешествие, так это нечто куда более земное - забота о моем здоровье в новом месте.

Два месяца моей жизни в Таиланде стали настоящим квестом в поиске идеальной страховки. Офлайн-опции казались бескрайним лабиринтом бюрократии, и каждый визит к страховому агенту напоминал путешествие по океану бумажных форм.

Но в один прекрасный момент, когда надежда почти иссякла, я обнаружил Genki Insurance - свет в конце тоннеля. Их онлайн страховка была ответом на все мои мольбы. Полностью дистанционное оформление, без нужды выходить из дома - словно подарок с небес.

Когда я погружался в мир Genki, я понял, что они не просто предоставляют страховку - они предлагают мне ключ к беззаботному будущему в Таиланде. Амбулаторное и стационарное лечение без ограничений страховой суммы - именно такой диапазон медицинского покрытия я искал.

Восторг не оставлял меня и после того, как я столкнулся с процессом компенсации от Genki. Они гарантировали выплаты в течение месяца в полном объеме, что добавило мне уверенности в том, что эта компания действительно заботится о своих клиентах.

А возможность предварительной записи в Bangkok Hospital через мобильное приложение просто потрясала. Заблаговременная запись приема в одну из лучших частных больниц Таиланда не только обеспечивало мир и спокойствие, но и означало, что платить за медицинское обслуживание вовсе не придется.

Сейчас, погружаясь в свою жизнь в Таиланде, я знаю, что у меня есть надежный страховой щит в лице Genki Insurance. Их страховка за 50 долларов в месяц стала для меня не просто полисом, а ключом к беззаботному, яркому и безопасному будущему в этой удивительной стране.

Скриншоты выплат:

В каждой эпохе были свои плюсы. Но сейчас предлагаю:

- Ввести прогрессивный налог на доходы. За счета/недвижимость за рубежом *2. При серой зп уголовка с обязательным отбыванием в колонии.

- для педофилов и террористов - высшая мера смертная казнь

- для чиновников при факте нарушения, подлога, казнокрадства - ис без права удо

- ввести шахматы обязательным предметом (поверьте, это полезно, даже если ребёнок гуманитарий он найдёт нестандартный выход из ситуации). Подтянем образование.

- включить в закон об образовании пунктыоб отстранении учеников от образования за поведение и обязательно сдать контрольные/рефераты. Быстро родители на место мозг поставят корзиночкам. Не вышло 7-8 раз? Спецшкола.

- нет отопления/воды/газа при аварии более 12 часов наказывать рублём тех, кто содержит сети + ремонтников.

- пенсия должна быть равна 2-3 прожиточных минимума (реальных, а не те, которые на бумаге)

- медикам и учитетелям снизить нагрузку повышением зп и привлечением новых кадров.

- пенсионный возраст вернуть, разморозить накопительные части пенсии (это наши деньги!!!). Где деньги взять? У Сердюкова, например, скоко он там проворовался? Или у таких же "олигархов", которых простили.

- вернуть ключевую ставку постепенно на 9%

- взять под контроль цены : бензин, кредиты, ипотеки, продукты.

- трудно выполнимое. каждый депутат 1 мес в году живёт на прожиточный минимум. Строго без его накоплений, доча принесла тут икры, буженина и тд. Надо быть ближе к народу.

И вот тогда люди будут готовы рожать.... А сейчас как и КУДА? Спуститесь на землю, господа депутаты.

Предвыборная программа готова, кто смелый?

Действие публикации продлевается до Нового 2024 года.

Почитав комментарии и посты некоторых людей, я понял, что многие боятся обращаться к юристам с их проблемами и вопросами.

Чаще всего этот страх связан с тем, что деньги возьмут ни за что, после оплаты проблемы останутся нерешенными или исполнитель и вовсе пропадет.

Поэтому до 10 декабря включительно, я буду проводить консультации по любым вопросам и ситуациям, бесплатно, конфиденциально.

Постараюсь объяснить, как решить вашу проблему, составить необходимые документы и решить вашу ситуацию без привлечения и оплаты работы юриста.

Все контакты для обращений оставлю в своем Telegram-канале и ВКонтакте.

Пишите, буду рад вам помочь!

Наконец у меня дошли руки спросить один очевидный вопрос. Везде идет реклама кредитов со ставкой сильно меньше ставки рефинансирования. Да, мне понятно, что так получается, потому что банк впихивает свой доход за счет других услуг и деньги за это сразу списывает или помещает в тело кредита. Я о другом..

По Налоговому кодексу, материальная выгода — это экономия на процентах по кредиту, которая возникает, если процентная ставка по нему ниже ⅔ ставки рефинансирования Банка России (равна ключевой) на дату внесения платежа. Она считается доходом, с которого платится соответствующий налог.

Таким образом, я правильно понимаю, что люди не только попадают на огромную переплату, ещё и дополнительно возникает обязательство на уплату налога с разницы процентов? Ведь именно % ставка то ниже..

Это действительно так? Или я плохо образован?

Давайте поговорим на эту тему, постараюсь не нагнать жути сильно.

Ситуация выглядит так: уже третий год я, при консультациях упоминал, что банк может сам подать на банкротство физического лица. Но многие лишь думали, что это выдумки, либо усмехались 🥲

Для этого есть свои условия:

1). Вы должны допустить просрочку более 3 месяцев

2). Долг перед кредитором должен быть более 500 000

3). Ваш долг должен быть бесспорным - это значит, что через суд должны «просудить» ваш долг.

Так пишут во всех сайтах и статьях в интернете, но есть одно или даже несколько «но»… 😉

⚫️Можно не ждать просрочку в 3 месяца и подать раньше

⚫️Сумма не обязательно должна быть больше 500 000

⚫️Можно подтвердить бесспорность долга и без суда

Тогда почему кредиторы (чаще всего - это банки) не обращаются в суд, чтобы признать всех вокруг банкротами???

По статистике только 5% дел о банкротстве начинали банки в отношении граждан.

Все дело в деньгах 💸(«ахри(-)/;ть удивил» скажите вы).

Но все действительно сводится к тому, что выгодно ли банку или иному кредитору подавать на вас. Вот примеры:

1️⃣. У вас зарплата 30 тысяч, половину списывают приставы, имущества нет никого.

Вывод: НЕ ВЫГОДНО

2️⃣.У вас зарплата 100 тысяч, половину списывают, долгов на 1 млн, в собственности 1/5 земельного участка.

Вывод: НЕ ВЫГОДНО

3️⃣. у вас зарплата 40 тысяч. У вас трое детей. Долгов на 700 тысяч. Есть машина и дача (хорошая дача). Вывод: ВЫГОДНО

Принцип такой, если через суд можно реализовать ваше имущество и кредитор знает, что оно дорогое, то тогда он может подать и потратиться на юристов и госпошлины всякие, чтобы получить кусочек вашего имущества. 😈

➕тот, кто первый того и тапки. Кто первый подал на банкротство, тот и назначает Арбитражного управляющего, а он как раз и проводит ревизию всего имущества и потом назначает торги. 🔨

Стоит различать виды кредиторов. Разделю их на три для удобства:

1. Банки, МФО

2. Физические лица

3. Налоговая и другие гос. организации

И самые безобидные здесь будут именно банки 😅

Потому что, физические лица зачастую из-за личной неприязни будут мешать в суде, подавать жалобы и будут судиться за каждую копейку. 😡

Налоговая. Очень редко встретишь те решения, где они идут не в пользу налоговой.

Я сам судился с налоговой и различными министерствами, и это одни из самых сложных дел в практике. 🪦

Давайте уже к выводам подходить:

1. Если есть долги перед кем-то, то он сам может подать на банкротство Вас.

2. Чтобы оценить риски, думайте как кредитор и задайтесь вопросом «а выгодно ли?»

3. «Если драки не избежать, то бей первым». Если понимаете, что тут только банкротство, то лучше подать самому, чем ждать, пока другие повернут ситуацию в свою сторону

4. Если ситуация туманная и непонятно, что и как у вас? То можно написать мне. За вопросы платить не надо 😅