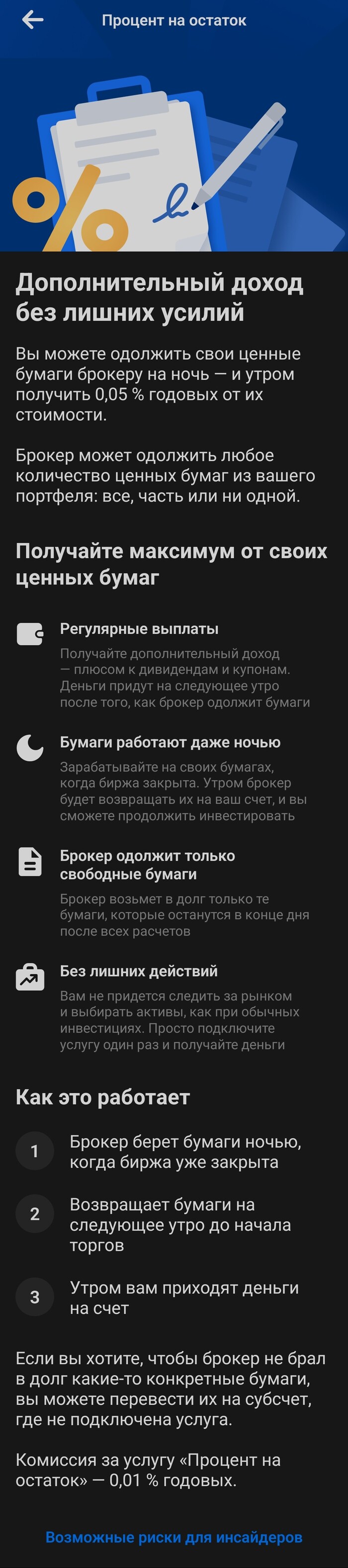

Процент на остаток

Небольшой опрос для клиентов ВТБ брокер.

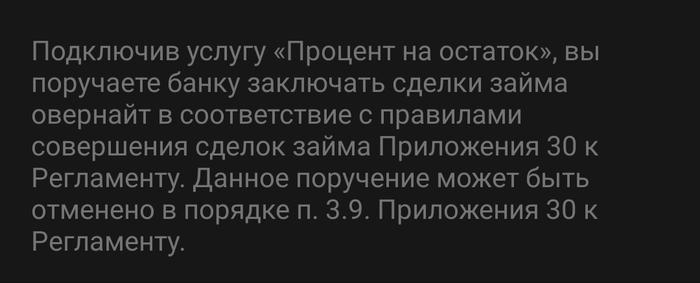

Будучи клиентом по брокерскому обслуживанию ПАО ВТБ можно подключить услугу "Процент на остаток".

ПС. Просьба поднять науки для

Показать полностью

2

3

Небольшой опрос для клиентов ВТБ брокер.

Будучи клиентом по брокерскому обслуживанию ПАО ВТБ можно подключить услугу "Процент на остаток".

ПС. Просьба поднять науки для

Есть кусок земли в Лен. обл. на 30га прямоугольной формы в 200км от Санкт-Петербурга. С одной стороны в пешей доступности (5 минут) жд станция, от Питера 3-4 часа на электричке (450р+ билет). С другой стороны - нормальная асфальтированная дорога, на карте нарисована жирным, основная в местных краях, на машине доехать без проблем. В данный момент - земля сельхоз назначения и на ней поля. Электричество недавно подвели, стоит трансформатор. Воды сейчас нет, но если нужно можно сделать пробурив скважину. На участке рек/прудов нет, Ладога в ~10км. До настоящего момента использовалась для выращивания сена и кормовой пшеницы, какую-то копейку приносила. В теории можно поменять назначение, разбить на участки, построить дома и т.д., но в ближайшее время по-крупному в это вкладываться интереса нет.

Вобщем, если у кого-то есть идеи которыми они хотят поделиться как сделать чтобы эта земля приносила что-то, буду рад ознакомиться. Если получится заработать, пошлю на карту пару-тройку рублей в благодарность.

Смеркалось, только адаптировался к кровати для просмотра «Создателя», звонок. Приятельница.

Друзей у меня нет. Подруг тоже. Больше приятели и приятельницы. Но у них я числюсь «надежным другом». Сами меня записали так, без моего согласия. Не лезу с «кагделами», редко отвечаю на «мемасики вацапчики». Но если происходит какая либо жопа, либо нужно помочь деньгами, либо возглавить нарушение беспорядков – все дружно поворачиваются в мою сторону

Я не удивился, но насторожился. Переписывались изредка, созванивались еще реже. В основном от неё приходили фотосы с каментами. Девочка на мотоцикле. Я купила патфайндер. Я в психушке. Я поставила брекеты. Я в Чехии. Я в Карелии. Я зам начальника ревизионной комиссии. Я на свадьбе дочери. Я купила квартиру. Я на море. (фигура очень даже огонь для девочки 70того года выпуска, есть фотоотчет с жопками и сисечками 165-80-55-85-57). Короче, всякое такое девачковое.

Привет привет, ты уже отработал? Чего у вас нового? Ну да эти кочующие менеджеры заебали всех. Приходят на проект, ломают систему. Проект зависает, система начинает лихорадочно адаптироваться, а они сваливают на новую революцию. Ты где отдыхал? Молодчик. А я вот год уже как привязанная. Племяшку в СПБ отправила учиться. Как причём. Я должна помочь. Что значит о себе думать надо?!. И что такого, что сёстры и матушка на мне едут. Я сильная! бла бла бла.

Всё в таком духе. И тут отчётливо вижу, как с той стороны трубки Олеська готовится прыгнуть в ледяную воду. Вот физически ощутил.

-Слушай, ты ничего такого не подумай, мне право не удобно, можешь мне одолжить 500, (дальше следует не переводимое щебетание, более похожее на заученную мантру от успешных инвесторов) если для тебя 500 трудно, то хотя бы 200.

Я выдохнул. Абажди. Откуда такая дичь? Давай-ка рассказывай с самого начала.

Олеська пискнула, а может икнула, сдулась, выпустив напускную браваду с весёлой уверенностью и выдала.

Ну ты меня знаешь, я учиться всегда любила, во время пандемии подсела на всякие онлайн курсы. Привычка осталась, получила не только много свидетельств и сертификатов, но и приличный багаж знаний, которые очень помогли и помогают в работе. Даже на прибавку к зп это повлияло.

С 22 года начались качели с санкциями, мы вроде и стратегическая ниша для военки, но вместо вливаний главнюковый менеджмент начал выводить бабло, резать заказы, оптимизировать операционные расходы. Ну и нас коснулось. Вместо 150 и квартальной премии стало 120 и хуй без соли. А мне для племяшки нужно в СПБ квартиру построить. Решение нашлось на поверхности. Надежное как чугунный унитаз. Инвестиции в крипту. Прошла обучение и… (в этом месте текст состоит из новопидорских и инфоцыганских фраз и слов – которые в переводе означают, если я правильно понял: открытие кошелька, инвестиционный счёт, консолидированное участи, учебные торги, вывод на резервный счет инвестиционной прибыли) Далее я заложила машину 980т, взяла 2 кредита - 1800т и 580т, у сестры одолжила 200т, и свои сбережения 1500т добавила. Прошло пару месяцев, захотела вывести прибыль с инвестиций, а меня послали в жопу.

(Хочу заметить, у меня глаза в этом месте были уже по 55 дюймов и лоб был травмирован от фейспалмов.)

-Олесичка, девочка, а скажи, нахуя тебе 500т? Ты ведь уже начала слегка подозревать, что тебя обобрали как буратино. Так зачем тебе эти 500?

- Ну смотри, я нашла фирму, которая заводит гарантийно-обеспечительный банковский счёт и добивается от мошенников возврата инвестиций. Там еще за договор сопровождения нужно 380т заплатить.

- А зачем этот обеспечительный счёт? Олеся, это те же мошенники, наживаются на бедолагах попавших в ситуацию как у тебя. И договор скорее всего на предоставление информационных услуг. Тебе нужно делать скриншоты всех следов по этой сомнительной инвестиционной деятельности, заверять у нотариуса, идти в полицию. Начинать банкротство, судя по кредитам и твоей зарплате ты не вывезешь платежи, жрать нечего будет. И нужно продавать одну из квартир. Очнись. Тебя развели и обобрали, да ещё эти псевдоюристы хотят свою лепту внести в этот процесс.

Молчание.

-Денег для передачи аферистам я не дам.

Молчание. Сопение. – Я уже месяц в себя прихожу, и до меня доходит, что да, я - лохушка. НО как же не хочу я это принять, борюсь с осознанием случившегося. Мозг понимает, а амбиции и завышенная самооценка своей крутости не дают охлаждения и препятствуют осознанию. Наверно на эмоциях с отключением критического мышления и обратилась к очередным жуликам. А может…

--Денег для передачи аферистам я не дам. Подавай на банкротство. Вангую, что ты на одалживала у всех кого можно.

Проговорили мы без малого пару часов. Пообещала сжать булки в кулак, попрощаться со сладким и заманчивым миром инвестиций и собрать все-все документы, оплатить госпошлину, выбрать финансового управляющего, подать доки в суд. Начать по традиции с понедельника.

Граждане, ну как так то?! На сколько профессионально поставлен отъем денег у населения, игра на жадности, лени, халяве. Эффект золотой рыбки и щучьего веления. Вроде и люди с мозгами, а тут чпок - и мозги с инстинктом финансового самосохранения покидают чат.

Разбираем популярную ВДО компанию. 20% годовых и плавающая ставка. Чудо ли это при растущей ключевой ставке, и есть ли риск?

Привет, дорогой читатель. Кот.Финанс специализируется на обзорах специфичных компаний. Мы зарабатываем на поиске алмазов среди junk bonds (мусорных облигаций). Уже рассмотрели пивоварню Афанасий, Henderson, Sunlight, новосибирскую сеть кофеен Kuzina, производителей протезов Моторика, перевозчика АльфаДонТранс, и множество других. Среди более известных имен – Делимобиль, Мвидео, Сегежа, Контрол лизинг.

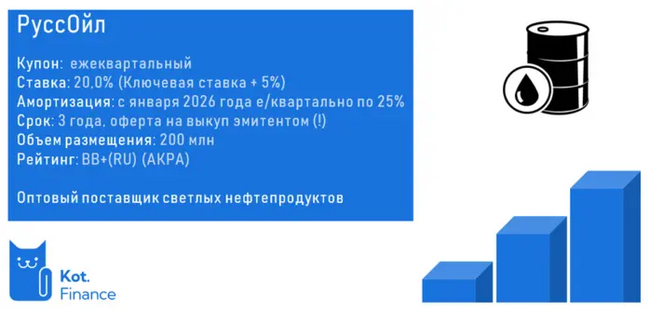

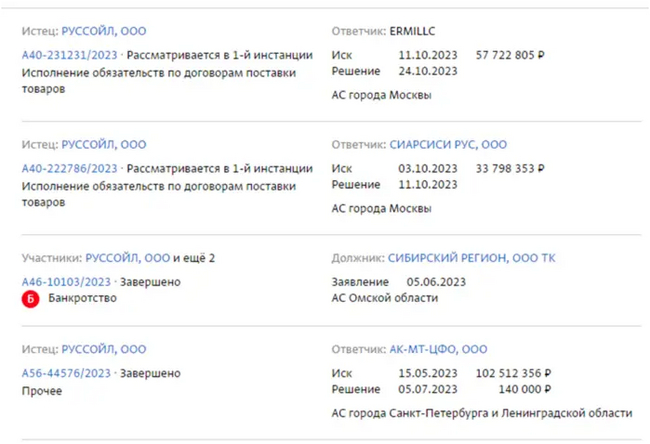

РуссОйл – средний в формате страны поставщик нефтепродуктов. Специализируется на опте: собственных розничных АЗС нет. Основные клиенты – строительные компании, задействованные на инфраструктурных проектах: Кольская верфь, Амурский ГПЗ, Удоканского ГМК. РуссОйл поставляет не Новатэку, Газпрому, УГМК, а их подрядчикам и субподрядчикам. Соответственно качество клиентов не первоклассное.

Компания не очень открытая: сайт-визитка даже без раздела «о компании», отсутствие раздела «инвесторам».

Добавленная стоимость строится на самостоятельной организации перевозки топлива и отсрочках покупателям. К примеру, для покупки топлива напрямую у Роснефти – нужна предоплата: утром деньги, вечером стулья. РуссОйл дает стулья вперед, и просит за них деньги через 30-60-90 дней, но дороже.

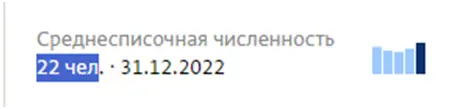

У компании недостаточно материальных активов: транспорт, логистика, хранение – все на аутсорсе, или в аренде. Общий размер основных средств всего 100 млн. Компания не раскрывает, что это, но по текущим ценам это может быть 5 бензовозов. По данным СПАРК, численность всего 22 человека. Скорее всего, мало сотрудников именно в штате, все работы через аутсорс.

Дебютный выпуск облигаций, плавающая процентная ставка: КС+5%. Диапазон ставки между 15% и 22%. Т.е. если ключевая ставка будет выше 17% - купон все сохранится на отметке 22%, если ключевая будет ниже 10% - купон будет не меньше 15%. Сейчас ключевая 15%, ставка должна быть 20%, но размер купона определяется раз в квартал, поэтому в январе инвесторы получат 18% годовых (формула считалась еще по старой ключевой ставке 13%).

Стоит обратить внимание на право эмитента выкупить облигации в апреле 2025 по своему усмотрению. Это право эмитента, а не обязанность. Покупать облигации сильно выше номинала не стоит из-за риска досрочного выкупа. Согласие инвестора не требуется.

РуссОйл разместила облигации в конце октября, еще до повышения ключевой ставки до 15%, поэтому ближайший купон (январь 2024) – 18%.

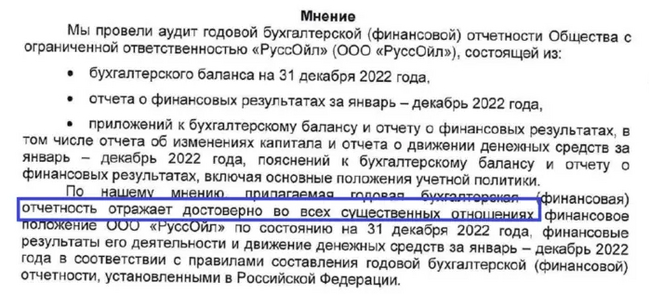

По традиции, начнем с аудиторского заключения. В нем все ок, но без иллюзий: аудитор пишет, что цифры в отчетности достоверны. А именно, что куча запасов и дебиторки в активах это действительно запасы и дебиторка. Не более.

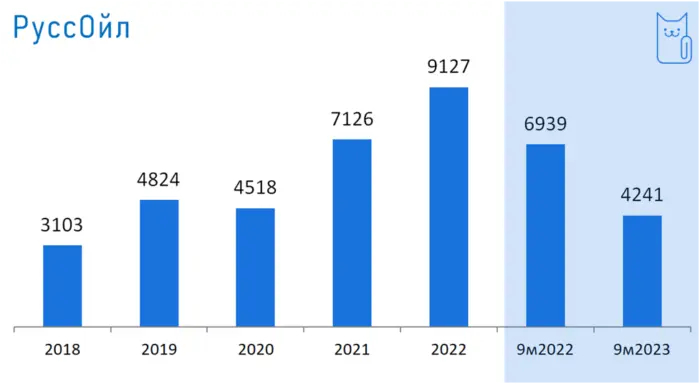

Выручка демонстрирует рост по годовым данным, а по итогам 9 месяцев сильное снижение: -39%. Внятных комментариев мы не нашли ни в конф-колле, ни в презентации. К слову, в последней вообще показывали только годовые данные. Расчет на инвесторов, кто не откроет промежуточную отчетность?

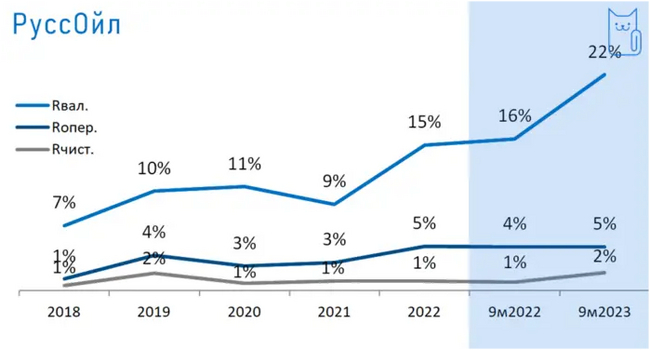

Валовая рентабельность для трейдера нефтепродуктов высокая, но это объясняется создаваемой цепочкой стоимости. Организация перевозки топлива – на РуссОйл, соответственно вся рентабельность теряется в коммерческих расходах (транспорт и логистика).

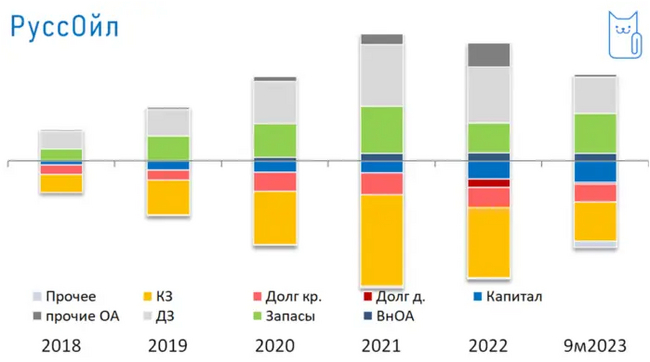

Баланс – классический для торговой компании. Собственных материальных активов мало. Можно укрупнить: запасы и задолженность покупателей в активах, кредиторская задолженность и кредиты в пассивах. Немножко капитала сверху

Стоит отметить наличие судов, общая сумма по которым приближается к размеру собственного капитала. Ситуация интересна тем, что эти суды показывают качество клиентов РуссОйл. Чтобы отбить убытки всего 4х исков, компании нужно работать больше года.

Также хочется показать заключение рейтингового агентства: тут и рост проблемной задолженности покупателей, и не прозрачность в раскрытии данных, и операции со связанным сторонами, и поручительство за другие компании. Поэтому, просто приложим скрин. Полная версия здесь (АКРА).

Компания не открыта к инвесторам: нет ни раздела на сайте, ни адекватного раскрытия данных. Вся цепочка добавленной стоимости формируется на арендуемых активах, или аутсорсе. При этом, вся рентабельность размывается расходами на транспортировку. Компания объективно мало зарабатывает, хоть и работает в очень рискованном сегменте.

Отраслевой риск высокий: нефтетрейдинг сам по себе рискованный вид деятельности из-за конкуренции и низкой маржинальности, а тут еще риск отрасли клиентов РуссОйл – строительство. Суды с клиентами показывают что риск вполне реальный.

Ликвидность еле-еле покрывает потребности торгового предприятия. Остановка кредитования, или неожиданный неплатеж от клиента – сильно затормозит оборачиваемость РуссОйл.

И только долговая нагрузка и кредитная история еще более-менее комфорты: банки не перекредитовывают опасного клиента, поэтому кредитная история еще хорошая.

Этот выпуск нам совсем не нравится. Интересная тема поднимается в цикле статей «Цена риска». Разве пару процентов сверху стоят того, чтобы принимать на себя чрезмерный риск? Сравните качество клиента с тем же Интерлизингом. Эффективная доходность последнего, с учетом ежемесячной капитализации – 17,5-17,8%. А доходность этого выпуска пока теоретические 20% (теоретические, т.к. в январе еще расчет по старой ключевой ставке).

---

Кот.Финанс: каждую неделю новые обзоры компаний. Каждый день то, на чем можно заработать.

Объясняю на пальцах что такое сложный процент и как он влияет на рост капитала.

Казалось бы, ко мне пришли с вопросом, лишенным смысла — «Как заработать на инвестициях больше, если я не хочу менять стратегию или вкладывать дополнительные деньги?». Малоопытный инвестор ответит «никак» и отправит обывателя перечитывать теорию. Но у меня совершенно другой подход. К тому же, я знаю «секретный ингредиент». Настолько «секретный», что с ним сталкивался практически каждый, кто знаком с банковскими вкладами. А название ингредиента — сложный процент.

Сложный процент станет ответом на массу вопросов по инвестированию. Нет возможности вкладывать серьезные деньги, но хочется повысить прибыль? Сложный процент. Нашли идеальную для себя стратегию, но доход не радует? Сложный процент. Хотите ничего не делать и получать больше прогнозируемого? Сложный процент. За этим словосочетанием скрыта чистая математика без лишних рисков — причем она настолько простая, что становится даже неловко.

Феномен сложного процента

Начнем с сухой теории: сложный процент — это процент, начисляемый и на изначальную сумму вложений, и на полученную прибыль. Простой процент — только на сумму вложений. Считать сложный процент принято по следующей формуле:

A=P(1+r/n)^nt

Сейчас я расшифрую этот магический язык:

A — итоговая сумма, которую вы получите в конце срока;

P — первоначальные инвестиции;

r — годовая ставка в процентах;

n — количество периодов начисления ставки (месяцев, недель, кварталов и т. д.);

t — общий срок вклада в годах.

Чтобы не мучиться с ручными расчетами, просто воспользуйтесь одним из тысяч калькуляторов в интернете (например, этим). Моя же задача показать, как это работает. Поэтому в качестве примера рассчитаем простой и сложный процент для следующих исходных данных:

сумма инвестиций — 1 млн рублей;

срок — 3 года;

ставка — 10% годовых;

без пополнений.

Итак, с простыми процентами все просто (извиняюсь за тавтологию):

А что мы получим со сложным процентом:

Разница в 31 тысячу за три года, серьезно? Это и есть знаменитая «магия» сложного процента? Во-первых, если увеличить доходность до 20%, разница станет существеннее — 128 тысяч. Во-вторых, сложный процент силен на дистанции. Только вдумайтесь в эти цифры: если вложить 1 млн под те же 10% на 50 лет, то по простым процентам в конце срока мы получим 6 млн, а по сложным — больше 117 млн!

Банковские вклады с капитализацией

Самый наглядный способ понять, как работает сложный процент — рассчитать банковский вклад с капитализацией.

Практически в каждом банковском приложении есть возможность посчитать прибыль в конце срока в двух случаях: если вы проценты будете ежегодно снимать со счета или же оставлять на вкладе. Что мы получим:

Какие можно сделать выводы:

Чем дольше срок вклада, тем очевиднее преимущества сложного процента.

Выгода сложного процента увеличивается в геометрической прогрессии и имеет накопительный эффект.

Только сложный процент способен вам дать хоть какую-то прибыль на 10-летнем промежутке при 8% годовых (если учесть, что инфляция за последние 10 лет в России составила 97,52% только по официальным данным).

Как работает сложный процент на бирже

Да, на бирже он тоже присутствует и пользуется спросом. Самые очевидные варианты:

1. Реинвестирование купонов. Вы покупаете облигации (долговые ценные бумаги), периодически получаете по ним купоны (процентный доход), но не снимаете со счета, а опять пускаете в оборот, покупая облигации. Замкнутый круг, результат которого — постепенное увеличение количества ценных бумаг и, соответственно, прибыли.

2. Реинвестирование дивидендов. Не все компании выплачивают дивиденды по акциям, но если такие в портфеле присутствуют, прибыль по ним можно тратить на новые акции. Вот и получается сложный процент, практически ничем не отличающийся от банковского.

Но есть и другие сценарии, когда увидеть сложный процент получится только у самых наблюдательных:

1. Акции. Компания не выплачивает дивиденды, но вкладывается в развитие: закупает новое сырье, разрабатывает технологии, выпускает интересные продукты и т. д. Как итог, акция дорожает. Конечно, на конечную цену влияют тысячи факторов, но сложный процент здесь тоже присутствует.

2. Фонды. Биржевые российские ПИФы и подавляющее большинство европейских ETF не выплачивают дивиденды. Но фонды реинвестируют поступающую прибыль, приходящую от бумаг в составе.

Как видите, механизм сложного процента присутствует практически везде. Выходит, с ним сталкивался каждый инвестор.

Ситуации, когда сложный процент играет против вас

«Магия» математики способна играть в обе стороны. Вот яркие примеры:

Инфляция. Даже 4% в год — огромное число на дистанции в 10 лет. Я уже говорил выше, что рубль обесценился практически вдвое за последнюю декаду.

Штрафы и пени. Чаще всего задолженности растут в геометрической прогрессии, как и сложный процент. Поэтому не стоит забывать о взятых микрокредитах.

Расчет банковского кредита. Ежегодная ставка остается заявленной, но единичный период выбирается минимальным — 1 день. В итоге, реальная ставка возрастает, но всем участникам сделки становится проще считать начисленные проценты на каждую отдельную дату.

Подведем итоги

1. Сложный процент ускоряет рост капитала.

2. Сложный процент работает не только в банковских вкладах, но и на фондовом рынке.

3. Чем дольше срок инвестирования, тем больше разница между простым и сложным процентом.

4. Сложный процент играет и в обратную сторону.

Не такая уж «сложная» тема, согласитесь? Все становится понятнее, когда разобрать это на примерах. Я постарался досконально разъяснить вопрос, но если остались вопросы — не стесняйтесь, задавайте. И за одно ответьте на мой:

«Помогают ли вам сложные проценты в инвестировании? Если да, то где?»

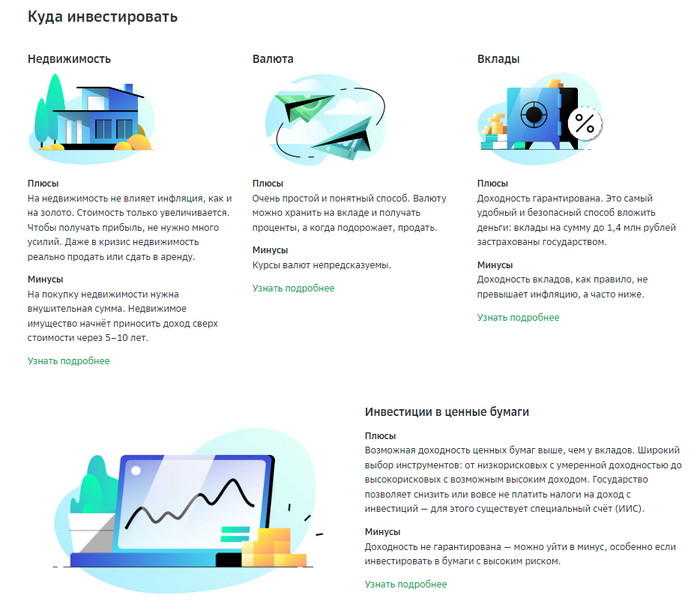

банковский вклад с капитализацией;

реинвестирование купонного дохода от облигаций;

реинвестирование дивидендного дохода от акций.

5. Собственный бизнес по франшизе (Я сейчас говорю не про управление, а как об инвестиции, то есть пассивном доходе. Инструкция чуть ниже.)

Плюсы

Самый высодоходный способ. Окупаемость от 12 до 24 месяцев.

Минусы

Самый рисковый способ. Вложения от 2млн до (вставьте сюда любую сумму)

Инструкция

Создаёте ООО.

Обращаетесь в любое крупное рекрутинговое агенство и подыскиваете генерального директора. Человека который собственно и будет управлять бизнесом. (Средняя зарплата ген. директора около 100 тыс. Это не так уж дорого.)

Советуетесь с ним какое направление выбрать(продуктовый магазин, ресторан, пекарня и т.д)

Получаете от франшизы бизнес план. И всё готово. Получайте прибыль.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Несмотря на то, что я сейчас нахожусь в отпуске, итоги месяца должны быть подведены, даже если они не самые лучшие 🤷♂

💼В октябре я не пополнял свой инвестиционный портфель, при этом накапливая на карте все поступления для реинвеста и месячного плана пополнений. Так получилось по ряду причин, но это не для нынешнего поста. За месяц портфель вырос на символические 📈+0,1% до 593 080 рублей, хотя в моменте пробил 600 000 рублей, но на том уровне не смог удержаться.

💰Прибыль портфеля за месяц составила 📈+0,5% и это один из худших результатов за последние 12 месяцев, несмотря на отсутствие убытка. Результат для меня не является существенно негативным, так как инвестируя на длительный период, я понимаю возможную величину риска. К тому же прибыль с начала этого года уже составила 43,5%, что выше основных бенчаркеров и доходности по депозитам.

Из поступлений в октябре стоит отметить дивиденды в общем эквиваленте 2100 рублей и купонные выплаты в размере 282 рубля. Также в Тиньке засветились подарочные акции Абрау-Дюрсо, но это не совсем доход от инвестиций.

📊В структуре портфеля преобладают акции с удельным весом 72,3%, далее идут фонды (рабочие и замороженные) с долей 13,4% и замыкают рейтинг облигации с долей 7,2%.

Мои топ-5 активов по доле в портфеле выглядят так:

- Префы Сбербанк - 13,6% от всего портфеля;

- Префы Татнефть - 8,3%;

- Префы Сургутнефтегаз - 6,7%;

- МосБиржа - 5,2%;

- Фосагро - 4,5%.

📈За месяц максимальный рост показали бумаги, доля которых ниже средней (кроме МосБиржи):

- МосБиржа +6,7%

- Полиметалл +6,5%

- Инарктика +4,8%

- Ростелеком +4%

- Юнипро +3,7%

🛒И куда же без покупок октября. Их было не много, но они привели портфель к большей диверсификации (хотя до целевой диверсификации еще очень далеко):

- Россети МР - 5 000 акций

- Алроса - 60 акций

- Кармани - 200 акций

- Сегежа - 200 акций

- Облигации Красноярского Края - 11 шт.

⚠Не является инвестиционной рекомендацией.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.