Кадастровый номер земельного участка – это уникальный идентификационный номер, который присваивается каждому земельному участку. Он позволяет однозначно определить местоположение земли, ее площадь и другие характеристики.

Зачем он нужен?

Кадастровый номер помогает контролировать использование земельных участков, вести учет прав собственности, а также проводить транзакции с землей, такие как купля-продажа или аренда.

Если вы хотите узнать больше о приобретении земельных участков на торгах по стоимости ниже рынка и стать настоящим профи в этом деле, подпишитесь на наш блог!

У нас вы узнаете всю необходимую информацию о земельных торгах, их особенностях, а также сможете пройти обучение, чтобы стать успешным участником государственных аукционов. Не упустите свой шанс на выгодные инвестиции в земельные участки.

Чем ближе заседание ЦБ по ключевой ставке, тем дальше падает индекс гособлигаций RGBI. Это просто какое-то бесконечное падение! И судя по всему, оно еще и ускоряется дальше! И причин для этого немало. Давайте же рассмотрим их по порядку.

График (D1) индекса RGBI

Начнем с инфляции. Как стало известно в мае, она снова начала разгоняться. Из последних данных следует, что годовая инфляция в РФ на 20 мая ускорилась до 8,12% с 8,05% на 13 мая (на конец апреля 7,84%). При этом темп роста недельной инфляции немного сократился. С 14 по 20 мая она составила 0,11% после 0,17% с 7 по 13 мая, и 0,09% с 3 по 6 мая (за 4 дня), как сообщает Росстат. Таким образом, мы видим, что жесткая ДКП как бы работает, но нужного результата все равно нет. Значит, как уже неоднократно говорил с февраля, необходимо снова повыситьключевую ставку. И чем дольше с этим тянут, тем выше потом придется поднимать, если ЦБ все-таки настроен на победу.

Еще в декабре, когда большинство аналитиков прогнозировали скорейшее снижение ключевой ставки, я подробно объяснил в своем обзоре, что ЦБ не сможет вернуть инфляцию к своему таргету в 4% в 2024 году, и что жесткая ДКП у нас теперь надолго, и что снижать ставку, по моим ожиданиям, будут не раньше третьего квартала 2024 года (а теперь явно и еще позже), и уж никак не в начале года, как кричали из каждого утюга различные эксперты, далекие от реального понимания того состояния экономики РФ, в котором она оказалась.

А с сохранением высоких темпов роста инфляции в январе-феврале уже было ясно, что ставку надо поднимать дальше. Тогда ожидал, что ЦБ поднимет ее до 17%. И часть совета директоров ЦБ на февральском заседании хотела поднять ставку как раз до 17%, но в итоге было решено оставить ее на прежнем уровне. И, как вы теперь видите, зря. Я тогда говорил, что если не поднять ставку в феврале-марте, ее все равно потом придется поднимать, но только еще выше! И вот теперь в ЦБ уже открыто заговорили о том, что ставку-то надо дальше поднимать, 16% не хватает для торможения инфляции.

Так, на этой неделе зампред ЦБ Алексей Заботкин заявил, что последние данные об инфляции усиливают вероятность длительного сохранения жёстких денежно-кредитных условий. Он также предупредил, что на заседании 7 июня регулятор рассмотрит вариант повышения ключевой ставки (а ведь в который уже раз). Судя по всему, прождав полгода и не получив нужного результата, ЦБ все-таки решится на дальнейший подъем.

А ведь об этом уже давно сигнализировал индекс гособлигаций RGBI, который с февраля (когда инвесторы наконец-то поняли, что ставку-то снижать никто не собирался) отправился в бесконечное падение, которое продолжается до сих пор. И, скорее всего, будет продолжаться, пока доходность длинных ОФЗ не достигнет хотя бы 16%. Поэтому я неоднократно повторял еще с начала весны, что не стоит сейчас скупать длинные ОФЗ на большие суммы. Если и покупать, то совсем немного и постепенно, ведь доходность еще недостаточно высокая, падение будет продолжаться и дальше.

К слову, банки, теперь уже ожидая рост ставки, 15 мая не захотели покупать ОФЗ по предложенным ценам, так как доходность слишком низкая. Минфин же тоже не захотел предлагать большую доходность, которая бы устроила покупателей. В итоге аукцион не состоялся! Минфин тогда предложил рынку два выпуска: короткий ОФЗ-ПД 26226 с погашением в октябре 2026 года и длинный ОФЗ-ПД 26247 с погашением в мае 2039 года. Но ведомство не хотело давать доходность больше 14%.

Однако при продолжении обвала ОФЗ и тем более при повышении ключевой ставки, ему в любом случае придется это сделать. И в эту среду Минфин все-таки предложил доходность выше 14%. Несмотря на это, спрос на длинный выпуск 26246 оказался невысоким — ₽34 млрд. Объём размещения составил ₽11 млрд с доходностью 14,3%. Так что и эта доходность покупателей явно не устраивает.

В общем, если данные по инфляции до заседания ЦБ не покажут позитивной динамики, вероятность повышения ставки сильно возрастёт, а распродажи ОФЗ продолжатся. И не исключено, что ставку поднимут даже не до 17%, а вообще до 18%, потому что 17%, на мой взгляд, уже ничем не поможет. Но это мы еще посмотрим ближе к делу.

И хоть рынок гособлигаций полностью отражает риск дальнейшего увеличения ставки, рынок акций этих рисков как будто вообще не замечает! Последнее резкое падение индекса ММВБ было связано вообще не со ставкой, а с дивидендами Газпрома, которых не будет, как я и предполагал в начале мая после публикации отчета компании за убыточный 2023 год. В итоге мой прогнозна падение цены акции к ₽140 после пробоя уровня ₽158 уже исполнился!

Как писал ранее, ключевая и последняя поддержка акций Газпрома — это область ₽130-140, а точнее ₽135, где проходит глобальная поддержка. От нее цена может отскочить, но вот пробившись ниже, падение продолжится уже, скорее, к глобальному минимуму. Если так, то индексу ММВБ не избежать большой коррекции уже в скором времени.

Поэтому и держу короткую позицию по фьючерсу на индекс. Как раз перед падением рынка снова добавился в шорт неделю назад на самой вершине по 3505 пунктов и половину своей позиции уже зафиксировалв среднем по 3417 в расчете на отскок, после которого ожидаю продолжение снижения индекса.

Думаю, что рынок акций все же обратит внимание на кардинальное изменение перспектив по вопросу снижения ключевой ставки. Ведь рынок рос весной в основном именно на ожиданиях скорого снижения ставки, о котором рассказывало большинство аналитиков, и которого теперь явно не будет. Пока рынок до сих пор не учитывает эти риски, и это очень нехороший признак. Рано или поздно разум и здравая логика должны вернуться на рынок. Так что я продолжаю держать шорт по рынку в ожидании его падения хотя бы ближе к 3330 пунктам, которое, на мой взгляд, уже началось на этой неделе. И еще раз напоминаю, что с текущих значений по индексу есть существенная вероятность развития довольно большой коррекции рынка акций.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по всему в июне нас может ожидать высокая волатильность как на рынке облигаций, так и акций. Стоит быть очень острожным и не торопиться с покупками. Рынок ведет себя странно, особенно напрягает упорное укрепление рубля, которое продолжается уже больше двух недель без заметных коррекций, и не исключено, что все это может быть взаимосвязано.

В пятницу ЦБ сохранил ключевую ставку на уровне 16%, как и ожидалось. Однако на этот раз риторика регулятора заметно изменилась, как и его прогнозы по уровню ставки на этот и на следующий год. И отнюдь не в ту сторону, в которую ожидал рынок. Ну и самое странное, после оглашения решения по ключевой ставке произошло резкое падение курса доллара, которое практически до конца дня никак не могло остановиться.

График (H1) курса валют USDRUB_TOM

Строго говоря, падение курса доллара началось значительно раньше пятницы, еще в конце прошлой недели. Но тогда это было нормально, потому что курс ожидаемо корректировался после прорыва ключевой области сопротивления ₽92,5-93. Поэтому перед продолжением роста возврат к линии аптренда, скорее, был вообще обязательным, почему я его и прогнозировал, а вот пробой линии уже несколько изменил ситуацию.

Ранее еще в начале апреля покупалфьючерс на доллар по ₽92 в ожидании прорыва уровня ₽93 вверх, что в итоге и произошло. Этот пробой открывал возможность для развития новой волны роста уже к ₽96, однако курс смог добраться только до ₽94,5, после чего началась коррекция. Откат цены, как уже сказал был вполне уместен для ретеста пробитой области сопротивления сверху. Ранее даже допускалкоррекцию к уровню ₽92,5, но вот никак не ниже. Для скорого развития волны роста необходимо было удержаться выше уровня ₽92,5. Однако в четверг курс довольно легко его пробил.

Закрепление цены ниже ₽92,5 отменяет мой сценарий роста к ₽96 на какое-то время и вообще теоретически может привести к ускорению падения. Но я решил оставаться в длинной позиции в расчете на то, что пробой ₽92,5 может оказаться ложным. Однако в пятницу утром произошел ретест этого уровня снизу, после чего цена сразу откатилась. И вот тут я обратил на это внимание и забеспокоился, поскольку это типичное поведение рынка при развитии дальнейшего снижения. А в чате моего инвестиционного канала сразу началось бурное обсуждение происходящего.

Стало понятно, что все не просто так. И, скорее всего, такая динамика цены может быть связана с заседанием ЦБ, которое уже как раз началось. А значит, возможно, риторика ЦБ изменится в сторону повышения ставки, как и предположил в четверг в своем обзоре по рынку и инфляции. Там подробно объяснил, что если раньше я считал, что ЦБ может начать снижать ставку в третьем квартале 2024 года, то теперь, исходя из последних данных по инфляции, считаю, что снижение, скорее, начнется еще позже.

И вот из пресс-конференции ЦБ мы узнали, что регулятор повысил прогноз среднегодовой ключевой ставки на 2024 и 2025 годы и готов удерживать ставку на высоких уровнях столько времени, сколько потребуется для устойчивого возвращения инфляции к цели. ЦБ повысил среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16% на этот год и с 8-10% до 10-12% на следующий.

А это значит, что регулятор видит растущие инфляционные риски. И хоть он пока и не повышает ставку (он лишь сказал, что это возможно), но намерен держать её на уровне 16% дольше, чем прогнозировал ранее. Более того, ЦБ ясно дал понять, что снижения ставки в этом году вообще может не быть! А ведь это именно то, о чем я много раз предупреждал ранее. Рынок зря надеется на скорое снижение ставки, к тому же, не исключено даже ее повышение, ведь 16% явно недостаточно для того, чтобы вернуть инфляцию к таргету в 4%. Так что можно вообще смело забыть о снижении ставки в этом году.

Ну а что же курс доллара? В итоге я решил на всякий случай закрыть свою позицию по стопу на пробое ₽92, что оказалось правильным решением, ведь после этого падение цены резко ускорилось и достигло ₽91,25. Из графика видно, что обвал курса остановил уровень ₽91,4, который является следующей поддержкой цены. Возле него я и закупил снова доллар, после чего начался отскок.

И как видите, падение остановилось, и теперь курс начал отскок к ₽92,5-93. Но получается, что мы снова вернулись в диапазон ₽88-93, а значит, ждать быстрого роста и пробоя ₽93 пока не стоит. Однако сейчас, главное, чтобы курс удержался выше ₽91, потому что снижение цены ниже этого значения может вообще радикально изменить ситуацию с курсом. Это крайне маловероятно, но после такого упорного падения кажется, что под ним есть какие-то серьезные фундаментальные причины, которые меняют расклад на рынке.

На что здесь стоит обратить внимание? Все это падение ниже ₽92,5 очень похоже на манипуляцию. Даже чисто статистически его здесь не должно быть. Мы наблюдали аж восемь дней подряд упорного падения курса — такого просто не бывает в нормальных условиях. Такого даже не было в конце прошлого года, когда курс двигался четко в нисходящем тренде и затяжные падения в нем были уместны. Но даже тогда не было ничего подобного!

А сейчас курс и вовсе полностью построил глобальный аптренд. То есть явных причин для развития такого упорного падения просто не было. Можно, конечно, попытаться объяснить его слухами о решении продлить обязательную продажу валютной выручки, но на тот момент это были лишь слухи, к тому же без конкретики. И даже риторика ЦБ не должна была привести к такому падению хотя бы потому, что рынок акций одновременно не так уж и сильно снизился.

Поэтому практически очевидно, что это была хорошо спланированная манипуляция по выбиванию позиций покупателей, которые накапливались последние месяцы. И особенно тех, кто закупался после пробоя ₽93. И ведь я не просто так покупал именно до пробоя этого уровня по ₽92, а потом обращал внимание, что это была последняя безопасная точка для покупки валюты на тот момент. И говорил так именно потому, что выше этого значения покупать уже было небезопасно, что мы в итоге и увидели.

Кто-то явно рассчитывал на массовый закуп валюты (многие же экономисты прогнозировали обвал рубля после выборов) после выхода из боковика ₽88-93 в расчете на то, чтобы потом эти позиции выбить по стопам. И у него это прекрасно получилось. Ну и главное, подобная манипуляция, скорее всего, была проведена из расчета на то, чтобы потом взлететь туда, куда и нужно было изначально, к ₽98-100, но уже без лишних пассажиров.

Поэтому свой прогноз на рост пока сохраняю, однако теперь он будет не таким быстрым, как ожидал изначально. Сперва нужно вернуться выше уровня ₽92,5, а затем построить новый аптренд, чтобы уже в рамках него начать движение к ₽96. И будет это уже, скорее, после майских праздников.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, должен заметить, что уже давно не видел на курсе доллара такие жесткие нарушения теханализа. Особенно это неожиданно после нескольких месяцев практически идеально предсказуемых движений. И, уверен, что это не просто так.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Уже сегодня состоится апрельское заседание ЦБ по ключевой ставке, и рынок перед ним падает. Какое же примет решение ЦБ на этот раз? Большинство аналитиков, как и перед предыдущими заседаниями, считает, что ставку оставят без изменений, но давайте сперва оценим текущее положение дел на российском рынке, а также уровень инфляции.

График (H4) индекса ММВБ

Как видите, последние дни рынок акций падает после недавнего обновления максимума в этом году. Благодаря этому обновлению мне удалось улучшить свою короткую позицию по фьючерсу на индекс ММВБ, которая теперь уже в плюсе, но об этом расскажу в конце статьи.

В среду стало известно, что инфляция в РФ с 16 по 22 апреля составила 0,08% после 0,12% с 9 по 15 апреля, 0,16% со 2 по 8 апреля и 0,10% с 26 марта по 1 апреля, как сообщает Росстат. То есть мы снова видим некоторое замедление темпов роста инфляции в конце апреля после их ускорения в начале месяца. Так что же, получается, что высокая ставка все-таки действует?

Ну, какой-то эффект есть, да, но незначительный. Как я объяснял еще в декабре, факторов инфляции у нас слишком много, причем немонетарных факторов, поэтому остановить инфляцию в этом году и вернуть к таргету ЦБ в 4% вряд ли получится.

Если посмотреть годовую инфляцию в РФ, то на 22 апреля она осталась на уровне 15 апреля и составила 7,82% (на конец марта была 7,72%). То есть по году никакого замедления вообще не наблюдается, поэтому и вернуть инфляцию в этом году к 4% практически невозможно. Даже не знаю, на что рассчитывает ЦБ. Разве что еще ставку повысить?

Ранее предполагал, что ЦБ может поднять ставку еще хотя бы до 17%, да и многие в совете директоров ЦБ тоже были за подъем ставки в феврале, но в итоге ее сохранили на уровне 16%. И похоже, что сохранят и в этот раз. По крайней мере, так считает большинство опрошенных аналитиков.

И судя по последним данным, видимо, так и будет. ЦБ продолжает считать, что 16% достаточно для торможения инфляции, хотя статистика, скорее, говорит об обратном. Еще в декабре 2023 года, когда большинство считало, что ставку уже через пару месяцев могут начать снижать, я предупреждал, что высокая ставка с нами точно надолго, и что снижать ее могут начать не раньше третьего квартала 2024 года. Позже, уже в феврале 2024 года, и ЦБ наконец-то четко заявил, что снижать ставку в первом полугодии не будет.

Однако сейчас у меня складывается ощущение, что и в третьем квартале не стоит ждать снижение, так как нужного эффекта от повышения ставки не наблюдается. Если только не поднять ее еще выше. Но с учетом давления чиновников на ЦБ пока это кажется маловероятным.

А теперь давайте подумаем, а почему на этой неделе вдруг резко развернулся вниз индекс ММВБ и пробил локальный аптренд? Почему курс доллара вдруг скатился к ₽92, хотя уже произошел прорывглавного сопротивления ₽93 после которого открывается путь наверх ближе к ₽100? К ₽92,5 возврат был возможен, но вот к ₽92 уже выглядит очень странным. Лично я ожидаю отскок курса обратно к ₽93+ и пока со своим лонгом ничего не делаю. Но, может ли быть так, что кто-то считает, что ставку могут сегодня повысить, и заранее продает валюту и акции в преддверии падения рынка? Возможно такое? Ну, в целом, да, хотя и маловероятно.

Впереди у нас праздники, длинные выходные, и оставаться на эти выходные в длинных позициях на максимумах не самая лучшая идея. Все что угодно может произойти за несколько выходных. Так что, возможно, это просто распродажа перед праздниками. Однако разворот вниз индекса и пробой аптренда может говорить о начале серьезной коррекции в мае.

И ожидая эту коррекцию, ранее стал набирать короткую позицию по фьючерсу на индекс, тогда средняя цена у меня получилась 3425 пунктов, однако рынок пошел еще выше. Поэтому на откате решил закрыть половину позиции по 3440, чтобы перезайти наверху по 3485, что в итоге и сделал. В результате удалось усреднить позицию, и теперь цена входа составляет 3455 пунктов, что уже неплохо.

На мой взгляд, рынок начинает падение, поэтому позицию продолжаю держать. Об ожидаемых мной целях коррекции уже писал ранее на своем канале. И если индекс закроет эту неделю примерно на текущих уровнях, то есть если его снова не выкупят сегодня, то с большой вероятностью коррекция может оказаться даже больше, чем в моем плане. Но об этом расскажу уже позже, когда реализуется минимально необходимая волна коррекции рынка.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, сегодня важный и волатильный день. Будет очень интересно послушать выступление Набиуллиной, и что она скажет по поводу ставки, потому что, на мой взгляд, держать ее придется дольше, чем глава ЦБ заявляла ранее, а рынок уже вовсю ждет снижения ставки, на чем, вероятно, и растет последнее время.

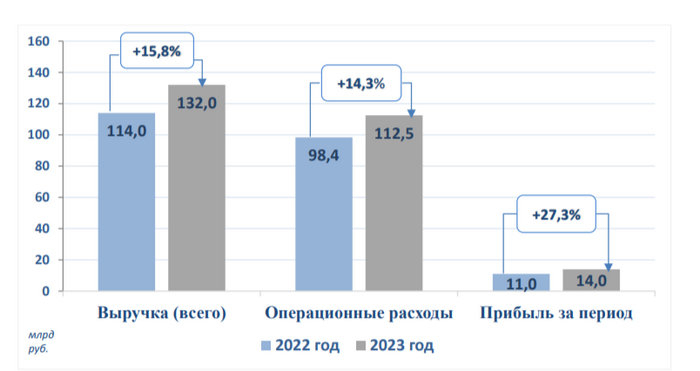

🔋 Компания Россети ЦПопубликовала финансовые результаты по МСФО за 2023 г. Год для компании выдался весьма прибыльным, улучшены все финансовые показатели на десятки % относительно прошлого года. Учитывая, что эмитент значительно увеличил CAPEX, то его FCF не так сильно просел, поэтому средств хватает на гашение долга, дивиденды и увеличение своей "кубышки", которая серьёзно подросла за год, но об этом позже, давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 132₽ млрд (+15,8% г/г)

⚡️ Чистая прибыль: 14₽ млрд (+27,3% г/г)

⚡️ Операционная прибыль: 21,1₽ млрд (+27,9% г/г)

Теперь отдельно пройдёмся по интересным фактам из отчёта:

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (121,2₽ млрд, 12,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 5,4₽ млрд (107,7% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Помимо этого, значительно увеличилась прочая выручка (5₽ млрд, 56,3% г/г) и договоры по арендам (455₽ млн, 164,7% г/г).

💡 Операционные расходы компании —112,5₽ млрд (14,3% г/г). Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы.

💡 Компания продолжает наращивать средства на своих счетах — 14,6₽ млрд (+75,9% г/г). При этом все денежные средства размещены на депозитах под 5,5-16,25% годовых (в прошлом году на депозитах была малая часть средств), которые принесли в этом году почти 1,4₽ млрд прибыли. Также эмитент сократил краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастил долгосрочные — 31,2 млрд (2022г. — 12,9₽ млрд), но из-за увесистой кубышки чистый долг продолжил своё сокращение — 17,7 млрд (-26,4% г/г).

💡 Группа внесла обеспечительный платеж по налогу на сверхприбыль в сумме — 136₽ млн.

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 50,8% относительно прошлого года (27₽ млрд), но радует, что FCF не так сильно просел — 8,5₽ млрд (-22,7% г/г). При этом нужно учитывать, что инвестиционная программа будет продолжаться и в будущем потребует ещё больших затрат.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому рассчитывать на 7₽ млрд дивидендов не стоит, если заплатят 33% от ЧП, то это 4,62 млрд (даже с FCF вяжется, чуть больше половины), около 0,04₽ на акцию (12,4% див. доходности по текущим ценам).

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды+обслуживание долга. Напрягает, только инвестпрограмма, которая может уменьшить дивиденд в будущем.

🛢 Роснефтьопубликовала финансовые результаты по МСФО за 2023 год, но они весьма ограничены и не показывают полной картины (особенно причин по разовому списанию в IV квартале). Год для нефтяной компании получился феноменальным как в финансовом плане, так и в операционном, не стоит забывать, что Роснефть добывает газ, ещё в I полугодии компания вышла на первое место среди независимых производителей газа. Как итог операционные показатели выглядят так:

🟡 Добыча нефти: 193,6 млн тонн (показатель 2021-2022 гг., но не забываем про то, что в 2023 г. лидеры ОПЕК+ сокращали добычу: СА и Россия)

🟡 Добыча газа: 92,7 млрд куб.м. (в прошлом году было добыто 74,4 млрд куб.м., при этом IV квартал один из сильнейших — 28 млрд куб.м.)

🟡 Переработка нефти: 88 млн тонн (ниже показателей прошлого года — 94,4 млн тонн, но на это повлияло передача НПЗ в Германии во внешнее управление ФСА, напомню, что при этом был признан ещё убыток в 56₽ млрд)

Что же насчёт финансовых показателей, то год закончили лучше предыдущего. Конечно, многих волнует снижение прибыли в IV квартале, поговаривают, что на это повлияло разовое списание (многие брокеры дружно понизили прогноз по показателям компании перед отчётом, видимо, информация была слита). Причиной списания (замечу, что опять же предположение) является, то, что Турция ещё в марте 2023 года закрыла трубопровод после того, как арбитражный суд обязал её выплатить Ираку $1,5 млрд в качестве компенсации (в октябре трубопровод был готов к эксплуатации, решение о возобновлении поставок за Ираком, но из-за ограничений ОПЕК+ последним невыгодно его возобновлять). Перейдём же к основным результатам:

🛢 Выручка: за 2023 год 9,163₽ трлн (+1,3% г/г), за IV квартал 2,5₽ трлн (-9% кв/кв)

🛢 Чистая прибыль: за 2023 год 1,267 ₽ трлн (47,2% г/г), за IV квартал 196₽ млрд (-53% кв/кв)

🛢 EBITDA: за 2023 год 3₽ трлн (+17,8% г/г), за IV квартал 602₽ млрд (-40% кв/кв)

Операционная прибыль составила 2,2₽ трлн, но большой вопрос в IV квартале, который оказался самым слабым из всех — 404₽ млрд, при довольно хорошей цене за бочку относительно I-II квартала. Также Роснефть сократила уровень чистого долга на 0,7₽ трлн по сравнению с началом 2023 года. Соотношение Чистый долг/EBITDA на конец 2023 года составило 0,9х (в долларовом выражении) по сравнению с 1,3х на конец 2022 года. CAPEX составил — 1,297₽ трлн (+14,6% г\г) на фоне реализации флагманского проекта компании Восток Ойл (планируется в 2024 году ввести в эксплуатацию два месторождения — Пайяхское и Иччеминское). Это обстоятельство не помешало компании сгенерировать FCF на уровне 1,427₽ трлн (+44,3% г/г).

📌 Как итог из-за разового списания в IV квартале, вклад в дивидендную базу 2023 года от данного квартала всего — 9,2₽ на одну акцию. Итоговый дивиденд за II полугодие составит — 29₽ (дивидендная доходность — 5%), если компания продолжит придерживаться своей дивидендной политике (выплачивает 50% от чистой прибыли). Напомню вам, что до этого были выплачены дивиденды за 9 месяцев в размере — 30,77₽ на акцию (фактически базой для выплаты послужили I и II квартал), когда цена нефти и курс рубля не были такими благосклонными, как во II полугодии. То, что финальный дивиденд меньше, чем в I полугодии — факт, который расстроил инвесторов, но если капнуть поглубже, то в годовом исчислении это будут рекордные дивидендные компании. Помимо этого, есть проект Восток Ойл, который принесёт весомые плоды, контракты с Китаем и увеличение добычи газа, перспективы у компании однозначно есть.

Данная статья не является новостным материалом, это просто мысли, взятые из текущего в голове, потока сознания.. Прошу относиться к данному посту, как к записи в моем дневнике. Все совпадения с реальными именами или странами абсолютно случайны!

По крипте:

🔴 Компания #Tether инвестировала в биткоин $2,8 млрд.

🔴 #Sega объединяется с #Finschia для разработки игр #Web3.

🔴 В Краснодарском крае неизвестные ограбили местного криптотрейдера.

🔴 #СМИ: Выпуск #Ethereum-ETF нанесёт сильный удар по доминации биткоина.

🔴 Основатель криптовалютной пирамиды #IcomTech получил 5 лет тюрьмы.

🔴 #SEC получила заявки #Nasdaq и #Cboe на опционы на #биткоин‑#ETF.

🔴 Сотрудники «Норникеля» получат дивиденды по #ЦФА.

🔴 В #MetaMask выпустили новый сервис для развертывания узлов #Ethereum.

🔴 Американского пастора обвинили в криптомошенничестве.

🔴 #Bloomberg прогнозирует победу #Coinbase над #SEC.

🔴 #Grayscale продает примерно по 10,000.00 #BTC ежедневно.

По финансам:

🔴 #Нефть стоит 78,2$. #Доллар стоит 88,4₽.

🔴 «Ъ»: аналитики прогнозируют снижение цен на жилье к весне на фоне низкого спроса.

🔴 Конкуренция компаний за работников усилилась.

🔴 Автосалоны китайских марок в #Россия оказались переполнены автомобилями.

🔴 Цены на газ в #Европа упали почти на 60% в 2023 году из-за рекордных запасов и возобновляемых источников энергии.

🔴 Правительство отложило строительство ряда крупных федеральных трасс.

🔴 «Коммерсантъ»: в России возникли проблемы с поставками кабелей для радиосигнала.

🔴 Президент #РСТ оценивает рост турпотока по России в 20% по итогам 2023.

🔴 Топ-менеджеров банков хотят на 10 лет отстранять от работы за утечку данных.

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Завершается только вторая неделя нового года, а на финансовых рынках уже уйма интересных событий. Сегодня в выпуске:

Индекс Мосбиржи растет в начале года

ЦБ укрепляет российский рубль

Хаос в акциях 3 эшелона (не опять, а снова)

Одобрение ETF (биржевого фонда) на биткоин и др.

Укрепление рубля: где дно?

Начнем с любимой многими темы.

За неделю курс доллара ослаб с 90,95 до 88,41 (или рубль укрепился, тут кому как больше нравится). Причина - все та же обязательная продажа валютной выручки со стороны экспортеров (согласно Указу Президента, который действует до 30.04.2024). Но до начала февраля появляется еще один новый фактор - валютные интервенции Банка России.

ЦБ РФ с 15 января по 31 января 2024 года увеличивает продажи валютной выручки до 16,7 млрд рублей в день, а с 1 февраля по 6 февраля - до 15,9 млрд рублей в день. И все из-за того, что нефтегазовые доходы декабря 2023 года оказались ниже прогнозных.

Насколько сильно это повлияет на курс доллара? Для сравнения, сейчас суммарные продажи составляют 0,9 млрд рублей в сутки.

Мой личный ориентир на 01.02.2024 - 85 рублей (рубль уже растет, а ЦБ ведь даже не начал продавать валюту). Поэтому готовьте ваши кошельки - в апреле-мае 100 рублей за долларах станет привычным значением.

Объем денежной базы РФ обновил исторический рекорд

А вот и очередной звоночек, что высокая инфляция с нами точно задержится еще на пару кварталов (после чего ЦБ все-таки начнет снижать ключевую ставку).

С 1 декабря 2023 года показатель увеличился на 1,546 триллиона рублей (или на целых 6,2%). Основную часть составили наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций (18,321 триллиона рублей на 1 января).

Следите за руками: в России остается дефицит кадров. Компании вынуждены начинать платить более высокие зарплаты, из-за чего снижается эффективность и растет объем денежной массы. Товаров и услуг больше не становится, из-за чего растет и инфляция. К этому добавьте огромные расходы на военно-промышленный комплекс, который хоть и учитывается в ВВП, но условный танк или дрон не несет в себе никакого экономического эффекта, поэтому треть всего дефицита российского бюджета можно списывать как дополнительную эмиссию денег.

Поэтому не удивляйтесь, почему растет инфляция. И если в обычное время фондовый рынок отлично справлялся с задачей делать население чуточку беднее, то теперь к нему словно приложили подорожник.

Индекс Мосбиржи растет в начале года

За неделю индекс прибавил 1,5%. Новогодние бонусы, видимо, некуда девать.

Растут объемы средств не только на депозитах, но и в фондах денежного рынка (это где можно каждый день получать процент, приближенный к ключевой ставке). На секундочку, всего за год объем инвестиций в них вырос в 15 раз до 226 млрд рублей.

Теперь остается ждать, когда эти деньги начнут перетекать в акции и облигации. Или не начнут. Основными факторами для роста рынка в 2024 году станут ожидаемое снижение ключевой ставки ЦБ РФ, а также дивиденды.

Дивиденды выплатили Роснефть и Магнит. О своих планах вернуться к выплате накануне сообщила и Северсталь, что привело к росту акций всех основных сталевиков (включая ММК и НЛМК). Ожидаемый уровень дивидендов ~10-14% в зависимости от компании.

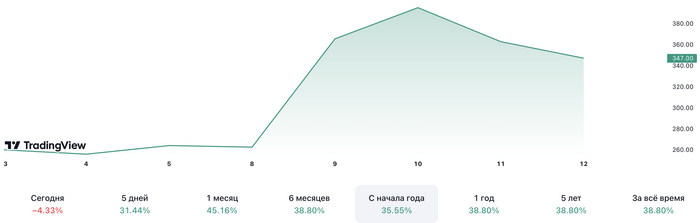

Признаки манипулирования в акциях 3 эшелона

На эту дичь не могу смотреть спокойно.

Акции Евротранс (это ребята, которые владеют сетью АЗС Трасса) с начала года выросли на 35,55% (на пике цифра и вовсе была почти 70%).

Почему я говорю о манипулировании? Дело в том, что основные покупки происходят в последние 30 минут торговой сессии, когда не работает дискретный аукцион (это такой механизм, который должен останавливать торги на время, когда акции слишком сильно растут или слишком сильно падают, чтобы избежать паники).

Еще смешнее выглядит то, сколько сейчас стоит одна АЗС Евротранса, если перевести капитализацию в активы. Если примерная рыночная цена одной заправки в России составляет порядка 100 млн рублей, то у Трассы сейчас каждая сейчас оценивается в ... 1 млрд рублей.

Куда смотрит ЦБ - непонятно.

Минутка криптоновостей

Комиссия по ценным бумагам США одобрила запуск 11 ETF, базовым активом которых является биткоин. Объем торгов в первый день составил баснословные $4,6 млрд.

Это стало огромной новостью для крипторынка, поскольку теперь нарисованные циферки признал даже американский регулятор. И следом полетели потрясающие прогнозы.

Глава BlackRock (крупнейшей в мире инвестиционной компании) называет биткоин новым защитным активом, который если и не заменит, то станет в один ряд с золотом.

А управляющая фондом ARK Кэти Вуд (это дамочка, которая ведет публичный фонд и прославилась своими сделками в период ковида, после чего была поставлена в не самую приятную для себя позицию американскими фондами, играющими против её позиций) вангует цену биткойна в $1,5 млн к 2030 году.

И, как полагается, после всех этих громких слов биткоин немного полетел в очко.

Стратегия на 2024 год

Покупать длинные ОФЗ и корпоративные облигации. Вместе со снижением ставки ЦБ ~во втором полугодии 2024 года начнет расти и спрос на такие бумаги. Депозиты с их текущими высокими ставками имеют одну проблему - риск реинвестирования (открыть новый вклад под такой высокий процент уже вряд ли получится). А вместе со снижением ставки ЦБ начнет расти и тело облигаций (снижение ставки ЦБ на 1% приведет к росту цены 10-летней облигации на ~10%. Не спрашивайте почему, просто верьте в дюрацию).

Открывать длинные депозиты вместо коротких/накопительных счетов. Причины - те же.

Покупать длинные локальные валютные облигации (замещающие облигации). Они принесут 5-7% годовых в валюте и защитят от девальвации рубля (которую лично я жду с середины года). А для тех, кому нравится юань, лучше открыть длинный юаневый депозит в банке (там хотя бы не будет налога на прибыль от переоценки).

Покупать акции РФ. Не все, конечно. Некоторые лучше вообще никогда не покупать. В 2024 году компании выплатят почти 5 трлн рублей дивидендами (по итогам 2023 года). Понятно, что бОльшая часть будет выплачена мажоритарным акционерам (мужикам с дорогих костюмах и государству), но даже пятая часть, которая, вероятно, будет реинвестирована обратно в рынок, даст топлива для роста индекса

*** Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).