Тренд выявлен?

Растут цены => растет инфляция.

Растет инфляция => растет ключевая ставка.

Растет ключевая ставка => растут цены...? 🤔

Растут цены => растет инфляция.

Растет инфляция => растет ключевая ставка.

Растет ключевая ставка => растут цены...? 🤔

Театр абсурда навеял написать сие эпос. Постараюсь максимально лаконично, приводя максимально(на мой субъективный) понятные примеры.

Вечерний экспромт про инфляцию, ключевую ставку и прочую дичь, которая должна якобы помочь побороть бесконечную инфляцию.😅

Тема про неведомую силу вкладов в банке.

Представим, есть человек, у которого 15 миллионов рублей.(можно подставить свои любые цифры, не важно)

Представим, что средняя ставка по депозиту составляет в среднем 8% годовых(какой она является в "спокойные и стабильные" времена), капитализация процентов раз в год.

Считаем: 15 млн + 8% = 16.2 млн. От чистого дохода в 1.2 млн вычесть 13% НДФЛ, на выходе уже 16 млн 44 тыщи чистыми.

Но, за год цены выросли на 15%(тоже пусть будет средним) на всё. Фактически, на руках осталось 13 млн 637 тыщ и 400 покупательской способности рублей😅 Умножать это всё дело на 5-10 лет сложным процентом не буду, а то все вообще испугаются, т.к. сумма превратиться практически в пыль.

А теперь представим, что куплены токсичные зеленые бумажки— доллары, на 15 млн по курсу 75 рублей(это без учета того, что 5-10 лет назад его можно было купить и по 50 и по 35, опустим это)

200 000$ за год под 3% годовых дадут на выходе 206 000$. При текущей курсовой разнице при 89 за доллар это 206 000$.

Переводим обратно в рубли, купленные доллары по 75 рублей, сейчас по курсу 89 рублей. Итого 206 000$ умножить на 89 = 18 млн 334 т.р.

Минус 13% НДФЛ от заработанных 3 млн 334т.р. получаем = 17 млн 900 тыщ и 580 рублей.

Ну и минус 15% инфляции фактическая покупательская способность равна 15 млн 215 тыщ и 493 рубля. Фактически, еще какая-то копеечка заработана, реально. Разница между первым и вторым >10%

А что будет, если 10 лет назад купить доллары по 35 на 7.5 млн и под 3% годовых положить на 10 лет, а остальные 7.5 млн под 7% средних годовых? 👀 Если будете считать сами, не забывайте каждый год высчитывать НДФЛ. И инфляцию ежегодную, по 15%, по сложному проценту.

А теперь скажите, есть-ли хоть 1 здравомыслящий человек среди нас, у которого будь такие деньги и чтоб он понёс это на вклад в рублях, или облигации?🤨

Т.е. не просто заработанное бабло сожрет инфляция, но еще и НДФЛ, который 13% придется уплатить с чистого дохода.

Это к тому, что если посмотреть на график доллара, евро, то становится очевидно, что хранить деньги в рублях можно разве что в какой-то неведомой надежде, что мир перевернется и сильный рубль будет реально Решать💪!

Если у банковской системы расчет только на такую долю населения, которая не умеет пользоваться калькулятором, то долго-ли она продержится?

При этом, альтернатив реальных нет, мечтателей доллара по 30 рублей можно приземлить— представьте, что доходы государства упадут на 60% от реализации энергоресурсов, поставляемых соседям?) Ух, "заживем"! Может, и НДФЛ поднимут до 50%, и НДС сразу на 40%(эти цифры взяты из воздуха сейчас)?😅 Иначе, как платить полиции, здравоохранению, образованию и пр.?

график пары рубль/доллар

Рубль упал за 10 лет почти на 200% к доллару. (жаль тех, кто брал в России ипотеку за валюту)

график пары рубль/евро

Рубль упал за 10 лет почти на 150% к евро.

И сейчас я не хочу сказать ни в коем случае, что нужно бежать и покупать доллары) Я хочу лишь намекнуть- те, у кого есть реальные деньги и кто их умеет считать(без этого у них бы не было этих денег)- они реально будут открывать рублёвый вклад, который оставит их в убытке, даже под 15% годовых?

Представим, вы открыли фирму по пошиву носовых платков. Арендовали помещение, там поставили швейные машинки, купленные в кредит, покупаете ткань и шьете себе спокойно.

У вас будут постоянные, переменные и прочие разные издержки, не суть. Считать на примере с конкретными цифрами не буду(если попросите- посчитаю), но суть такова, что швейные машинки ломаются, а запчасти теперь достать проблематично и дорого. Пришлось брать кредит под 35% годовых, потому что и ткань вдруг выросла в цене, т.к. в деревне "Тканёвка" произошел пожар на складе да и цены на топливо выросли, доставка товара тоже стоит денег, ведь, и чтоб привезти эти тряпки, нужно на жигули проехать 5000 км, а расход топлива 500 литров на 10 км.. Уникальная ткань, просто, только там такая есть).

Простыми словами, стоимость платка была сначала 100 рублей, но из-за всех этих издержек, чтобы предприятие было хотя-бы в нулях, пришлось поднять стоимость до 200 рублей.

Центральный банк увидел, что цены выросли на платки и кинул клич "Инфляция выросла! Срочно поднять ставку!". Кредит стал еще дороже, стоимость платков стала еще выше. ЦБ снова поднял ставку, кредит снова стал дороже, стоимость платков снова выроса и т.д. :)

Но, когда предприятия начинают загибаться- их выкупают те, что покрупнее. Из этого уже получается монополия. А монополия будет диктовать условия вообще всему рынку, влияя на стоимость как закупаемой продукции, так и отпускаемой.

Простыми словами: обеспечение дорожающих кредитов(да и всех издержек, в целом) предприятия почти всегда кладут на плечи конечного потребителя.

Вот такое интересное мнение получилось. Поделитесь с близкими публикацией. Всем добра.

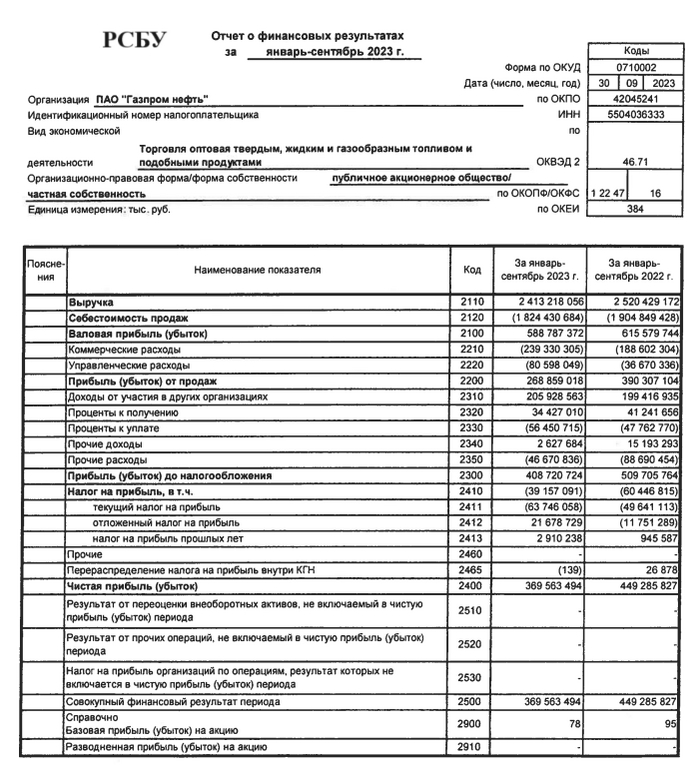

🛢 Совет директоров Газпромнефти рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 82,94₽ на акцию (дивидендная доходность по текущим ценам составляет — 9,7%). Дата закрытия реестра – 27 декабря 2023 года. Последний день покупки акций под дивиденд — 26 декабря.

Согласно дивидендной политике компании: "Газпром нефть предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учётом корректировок. Дивиденды выплачиваются дважды в год". Аналитики ожидали выплату в районе 60-70₽, но, видимо, компания решила заплатить 75% от чистой прибыли (на сегодняшний день отчёта по МСФО за 9 месяцев компания ещё не предоставила). Как итог Газпромнефть направит на дивиденды 393₽ млрд чистой прибыли по МСФО (если предположить, что на дивиденды направлено 75% от ЧП, то ЧП за 9 месяцев 2023 года по МСФО может составить более 524₽ млрд). Более 376 млрд направятся на счета главного мажоритария компании — Газпром (состав акционеров Газпромнефти: Газпром — 95,68% и free float — 4,32%), поэтому сразу становится понятно, почему Газпромнефть "выжимает" из себя все соки на дивидендные выплаты.

Дела у Газпрома идут не очень, вот несколько основных проблем газового гиганта:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год.

⏺Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Вы уже, наверное, понимаете, что выручку государство решило изымать налогами, а не дивидендами.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

📌 Как итог Газпрому, как-то надо выпутываться из этой ситуации. Первое, что сделала компания — это 24 октября 2023 года сообщила, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Вторым этапом будет сбор повышенных дивидендов с дочерних компаний, где Газпром является главным мажоритарием, уже рекомендовала Газпромнефть (смею предположить, что следующие на очереди Мосэнерго и ОГК-2). Логичным третьим действием стоит ожидать отмену дивидендов самого эмитента, потому что государство свой кэш получает в виде налогов, а сам Газпром изымает кэш с дочек и тратит его на сокращение долговой нагрузки. В такой ситуации, инвестиции в Газпром — это расчёт недооценённость компании и перспективы в будущем.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🛢 Совет директоров Роснефти рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 30,77₽ на акцию (дивидендная доходность по текущим ценам составляет — 5,2%). Дата закрытия реестра – 11 января 2024 года. Последний день покупки акций под дивиденд — 10 января.

Согласно дивидендной политике компании, она выплачивает 50% от чистой прибыли. Последний отчёт Роснефти я разбирал и прогнозировал текущий дивиденд, всё совпало, а значит, эмитент продолжает придерживаться своей политике (для миноритариев весомый плюс). Как итог Роснефть направит 326₽ млрд чистой прибыли по МСФО.

➕ Дивидендная новость вышла ночью, а фиксировали прибыль в Роснефти уже с открытия торгов 15 числа (давление, конечно, началось ещё 14 из-за санкций и курса ₽). Я бы посмотрел на эти дивиденды с другой стороны. За 9 месяцев 2022 года компания заплатила дивиденд в размере — 20,39₽ на акцию, выплата уже 1,5 раза больше, а кто покупал ещё по тем ценам, то получается и дивидендная доходность другая. Ещё нужно учитывать то, что в реальности эмитент использует для расчётов финансовые показатели за I полугодие для выплаты дивиденда, а не за все 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность, ибо II полугодие несомненно будет лучше по финансовым показателям (курс ₽ и цена на сырьё не дадут соврать). Если рассматривать последний отчёт, то можно выделить несколько плюсов компании:

🗣 Роснефть вышла на первое место среди независимых производителей газа, увеличив добычу практически на треть в I полугодии 2023 года

🗣 Свободный денежный поток за 1п 2023 г. составил — 434₽ млрд (21,9% г/г). Показатель свободного денежного потока остаётся положительным на протяжении 12 кварталов подряд

🗣 Соотношение Чистый долг/EBITDA на конец 1п 2023 г. составило — 1,2х (в долларовом выражении). Высокий уровень финансовой устойчивости продолжает также поддерживаться существенным размером ликвидных финансовых активов на балансе компании и доступным объёмом кредитных линий

📌 Сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, отчёт лучше, чем в 2022 году (именно по чистой прибыли) и, соответственно, более лакомые дивиденды. Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём надежды на II полугодие огромные, предпосылок к более щедрому дивиденду множество. Не забываем про главный проект компании — Восток Ойл (во многом благодаря данному проекту выросли кап. затраты — за квартал 324₽ млрд 17,8% кв/кв, за полугодие 599₽ млрд 13,7% г/г), его ввод в эксплуатацию должен улучшить финансовые показатели Роснефти (планируется в 2024 году ввести в эксплуатацию два месторождения — Пайяхское и Иччеминское). Сейчас средняя цена в моём портфеле по Роснефти составляет 400₽, доля у данного эмитента — 14%, я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли рассчитываю на примерно такой же итоговый дивиденд или выше.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По последним данным Росстата, за период с 31 октября по 7 ноября индекс потребительских цен вырос на 0,42% (прошлые недели — 0,14% и 0,24%), с начала ноября — 0,37%, с начала года — 5,86% (годовая же составляет 7,1%). Последний раз такой скачок цен был в начале декабря 2022., когда были повышены тарифы на ЖКУ. Темпы инфляции не побоюсь этого слова — чудовищные, если на прошлой неделе можно было подумать, что наступило замедление впервые за 6 недель и отметить позитивный момент для экономики, то сейчас такого уже нельзя сказать. Такой скачок цен был достигнут "благодаря": АвтоВАЗу (+5,49%), помидору (+8,76%) и огурцу (+7,55%).

Если рост инфляции продолжится такими темпами, то ЦБ придётся дальше ужесточать ДКП и повышать ставку в декабре на 1-2%. Как не странно на это был намёк в опубликованном прогнозе от ЦБ, внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%. Кроме повышения ставки регулятор принял ряд других мер, которые действуют, но всё же ужесточение ставки во главе угла:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, но сейчас ₽ находится в боковике и торгуется по 92₽ за $

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчёту Сбера, где банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). Но проблему со льготной ипотекой ещё решают, есть разного рода предложения

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Как итог уже 6 неделю подряд снижаются цены на бензин (-0,2%), а дизель завис в боковике (0%), до этого цена дизтопливо сокращалась 5 недель подряд

Сегодняшняя ставка уже влияет на отдельные сектора, инструментарий и эмитентов, а в скором времени декабрьское заседание:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI неплохо так трясёт, но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся привлекательней (из акций деньги перетекают в депозиты/облигации). Рынок акций недосчитается объёмов, уже многие эмитенты подобрались к своим февральским (2022 г.) ценам

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами (потреб.кредиты уже во многом используют для первоначального взноса, при этом регулятор выступает за увеличение первоначального взноса ещё на больший %). Возможен лаг и резкое снижение уже будет в следующем году

🔴 Закредитованые компании. Плавающая ставка по кредиту во времена кризиса — боль, бизнесу сложно развиваться. На ум приходит: Сегежа, МТС, АФК Система. По последнему отчёту Сегежи видно, что компании даже не помог ослабший ₽

📌 Подкину вам пищу для размышлений. В 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго многие уже свыклись, но 2024 г. может преподнести свои сюрпризы, и 15-16-17% ставки может не хватить, как бы не вернуться к шоковым 20%.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Уважаемые читатели, доброго дня.

Посмотрим, какие интересные и значимые события случились за неделю.

Календарь прошедших событий в США (ключевые из них):

Вторник, 07 ноября 2023 г.

• Сальдо торгового баланса (сент) прогноз -59,90В – факт -61,50В

Среда, 08 ноября 2023 г.

• Недельные запасы сырой нефти по данным Американского института нефти (API) прогноз -0,300М – факт 11,900М

Четверг, 09 ноября 2023 г.

• Число первичных заявок на получение пособий по безработице прогноз 215К – факт 217К

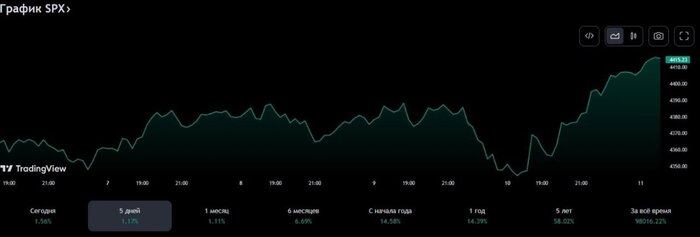

По экономике США на прошлой неделе не было сколько-нибудь значимых экономических данных, которые могли бы оказать существенное влияние на рынки.

Продолжающий наращивать свой рост дефицит внешней торговли оказался чуть хуже прогноза, что и в дальнейшем будет продолжать оказывать давление на экономику США и продолжение наращивания государственного долга. Рынок за неделю подрос на 1,17%.

Рынок все еще живет новостями о дальнейших перспективах по ставке ФРС. После достаточно "голубиной" риторики г-на Пауэлла и относительных успехов в борьбе с инфляцией многие инвесторы и аналитики уверовали в завершение цикла ужесточения ДКП. Об этом говорит и достаточно резкое снижение доходностей по американским Трежерис.

Мы считаем, что рынок излишне оптимистично отреагировал на заявления главы ФРС, и борьба с инфляцией далеко не окончена. В следующих своих выступлениях и г-н Пауэлл скорректировал свою риторику:

● ФРС не уверена, что сделала достаточно, чтобы снизить инфляцию.

● Если дальнейшее ужесточение политики будет уместным, мы без колебаний сделаем это.

● Мои коллеги и я удовлетворены этим прогрессом, но ожидаем, что процесс устойчивого снижения инфляции до 2 процентов еще предстоит пройти

В телеграмм-канале Bastion приведена информативная таблица об успехах мировых финансовых властей в борьбе с инфляцией.

Резюме – надо отметить, что финансовые власти США действительно добились достаточно серьезных успехов в снижении инфляции. Тем не менее, до цели в 2% еще необходимо дойти, а как мы знаем ужесточение ДКП имеет отложенный накопленный эффект и начнет проявляться только в ближайшем будущем. Мы продолжаем следить за экономикой США и считаем, что она войдет в рецессию в первой половине 2024 года.

Календарь прошедших событий в Китае (ключевые из них):

Вторник, 07 ноября 2023 г.

• Сальдо торгового баланса (сент) прогноз 82,00В – факт 56,53В

Четверг, 09 ноября 2023 г.

• Индекс цен производителей (г/г) (окт) прогноз -2,7% – факт -2,6%

В отличии от американской экономики Китай продолжает показывать положительное сальдо торгового баланса, хоть он находится и ниже прогнозов.

Помимо этого в Поднебесной в первой крупной экономике мира зафиксирована дефляция, что позволяет говорить, что у ЦБ Китая в ближайшей перспективе может перейти к политике смягчения. Обычно китайский ЦБ не делает резких движений в ДКП, но в случае вхождения мировой экономики в рецессию, у китайских властей для этого есть все возможности, а ставка находится на уровне 3,45%.

При этом китайский фондовый рынок находится, как мы знаем не в лучшей форме. Индекс с начала года снизился на 1,2%. В экономике КНР действительно есть ряд накопленных проблем и экономика выходит из пост-ковидного снижения не теми темпами, как этого бы хотелось. Но на наш взгляд истинная причина слабости китайского рынка в существенном оттоке иностранного капитала.

По данным Bloomberg рекордные оттоки, начиная с 2016 года были зафиксированы в октябре текущего года. Все это говорит о том, что напряженность в отношениях двух первых экономик мира никуда не уходит и оказывает сильное влияние на рынки.

Видимо именно понижению градуса напряженности в отношениях США и Китая будут посвящены предстоящие переговоры лидеров двух стран, анонсированные на 15 ноября.

15 ноября в Сан-Франциско в рамках форума АТЭС пройдет встреча президента США Байдена и председателя КНР Си.

Возможно по результатам переговоров им удастся достигнуть определенного прогресса и сблизить свои позиции по спорным вопросам. В следующей статье мы обязательно вернемся к этой теме и посмотрим, как результаты встречи повлияют на рынки.

Резюме – мы уже не раз отмечали в своих материалах, что считаем китайский рынок наиболее перспективным в плане инвестиций на ближайшие годы. На наш взгляд, именно Китай имеет наибольший потенциал более быстрого перехода в фазу роста в случае наступления рецессии в мировой экономике. Планируем наращивать долю китайских акций в своих портфелях начиная с 2024 года.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог

Уважаемые читатели, доброго дня.

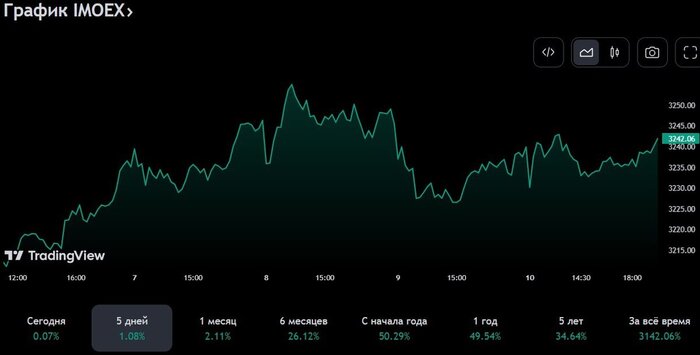

На прошлой неделе нет особых событий, которые бы оказывали серьезное влияние на российский рынок акций

Пятница, 10 ноября 2023 г.

• Индекс потребительских цен (ИПЦ) (г/г) (окт) прогноз 6,7%– факт 6,7%

А если сказать вернее, их совсем не было. Вышедшие в пятницу данные по инфляции совпали с прогнозом, что говорит нам о том, что мы идем к концу года с инфляцией на уровне 7%. Рынок по большому счету находился в боковике, не демонстрируя каких-либо сильных движений.

По итогам недели рост индекса Мосбиржи составил 1,08%.Что касается конкретных акций, которые росли или падали на прошлой неделе, то они представлены ниже.

В ТОП-5 акций вошли Русагро (AGRO), Глобалтранс (GLTR), Ростелеком (RTKM), Сургутнефтегаз-п (SNGSP), Сбербанк (SBER).

Не так давно мы уже разбирали Русагро и Сургутнефтегаз-п (можно почитать тут и тут), Поэтому остановимся на оставшихся трех компаниях.

1. Globaltrans (GLTR) — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории стран СНГ. Обширные компетенции в сфере логистики позволяют эффективно управлять ключевыми промышленными грузопотоками, перевозя металлургические грузы, нефтепродукты и нефть, уголь и строительные материалы.

Это первая компания, работающая на рынке грузовых железнодорожных перевозок стран СНГ, с двойным листингом. Глобальные депозитарные расписки (GDR) Группы залистингованы на Лондонской фондовой бирже (тикер: GLTR) с мая 2008 года и на Московской бирже (тикер: GLTR) - с октября 2020 года.

На прошлой неделе появилась новость о том, что ставки на аренду полувагонов с начала 2023 года выросли на 20% с начала года.

Это позволит компании закрыть год с максимальной выручкой, а также компенсировать рост расходов. Помимо этого компания занимается переводом своего листинга с LSE и рассматривает различные варианты для возврата к выплате дивидендов.

Видимо именно эти новости позволили компании прибавить в цене на этой неделе. На наш взгляд, формирование или увеличение доли акций компании на текущий момент преждевременно. Хотелось бы дождаться от руководства компании окончательной информации о «переезде» и возврата к выплатам дивидендов.

2. Ростелеком (RTKM) - крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций.

Компания является лидером рынка телекоммуникационных услуг для органов государственной власти России и корпоративных пользователей всех уровней. Компания — признанный технологический лидер в инновационных решениях в области электронного правительства, кибербезопасности, дата-центров и облачных вычислений, биометрии, здравоохранения, образования, жилищно-коммунальных услуг.

Несмотря на то, что компания является одним из лидеров рынка, их привязка к госорганам и госзаказам является и их ограничением, порой отнимающим ресурсы на низкорентабельные проекты. Ростелеком, как и многие другие телекомы – это тихая гавань в условиях кризиса, а также стабильные дивиденды. По дивидендной политике компании они платят от 50% до 100% чистой прибыли, но не менее 5 руб. на акцию и планируют наращивать дивиденд темпом не менее 5% в год.

Акции компании не входят в наши портфели. Мы исключили их при сентябрьской ребалансировке и приняли решение переложиться в ОФЗ, которые дает на текущий момент более высокую доходность с меньшими рисками.

3. Сбербанк (SBER) крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

На прошлой неделе вышел отчет банка за октябрь. Чистый процентный доход за октябрь показал исторический максимум. С учетом комиссионных доходов общий операционный доход составил 271,5 млрд. руб.

Чистая прибыль за октябрь составила 132,9 млрд. руб., а накопительно за 10 месяцев уже 1 262 млрд. руб. Таким образом, если не случится каких-либо форс-мажоров, то чистая прибыль банка по итогам года составит не менее 1,5 трлн. Руб., а дивидендная доходность порядка 12%.

По словам главы Сбербанка Германа Грефа Сбербанк и в 2024 году надеется на "хорошие, рекордные показатели".

Акции компании присутствуют в больших долях в наших портфелях. Считаем Сбербанк одной из лучших идей на рынке на 2024 год. Пусть никого не смущают цифры по дивидендам в 12%, на наш взгляд, после начала снижения ставки ЦБ со второй половины 2024 года, акции компании ждет значительная переоценка.

Резюме – мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Считаем, что он останется в диапазоне 3 200 пунктов на 31.12.2023.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Размещение состоялось после повышения ключевой ставки и довольно волатильной недели для индекса RGBI (индекс государственных облигаций), доходность снизилась по многим выпускам, поэтому мне было интересно понаблюдать за реакцией рынка и спросом в ОФЗ. С учётом возможного повышения ключевой ставки в декабре (опубликованный прогноз от ЦБ даёт сигнал, что в декабре ставка может быть повышена до 16%, внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%) , мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,519₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар (на сегодня $ торгуется по 92₽).

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас 12,22%. Инвесторы на этой неделе с удовольствием набирали выпуск с доходностью в 12,17%.

Но давайте вернёмся к нашему размещению. Регулятор второй раз подряд размещает классику, если в прошлом аукционе феноменальный спрос можно было объяснить тем, что Минфин предложил инвесторам новый выпуск в классике, то в этом данной опции не было, так ещё и доходность изменилась в меньшую сторону:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был серьёзный — 101,3₽ млрд, выручка составила — 38₽ млрд (средневзвешенная цена —86%, доходность — 12,17%). Таким образом, Минфин заработал за этот аукцион — 38₽ млрд (прошлая неделя — 80₽ млрд при двух выпусках классики и это регулятор вторую неделю подряд отказывается от флоутора). Согласно новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, за 5 недель уже удалось привлечь около 287₽ млрд (в запасе ещё 7 недель, а план уже выполнен на 57%, делаем вывод, что данный план выполним).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать успехом, при этом никаких флоутеров не размещалось вторую неделю подряд, и сбор был осуществлён за счёт классики (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16%, инвесторы с удовольствием набирали выпуск с доходностью в 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). Будем дальше наблюдать за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor